自己破産での財産隠しや申告漏れは免責不許可になる?

自己破産をして管財事件になると、一定以上の金額の財産はすべて差押えられることになります。この差押えられる財産は、破産申立て時に提出している財産リスト(資産目録)をもとに判断されることになりますが、「処分されたくない」という理由で敢えて財産を申告しなかったり、隠匿した場合には、破産手続きでの免責許可が下りなくなります。万が一、バレずに免責決定が出てしまった場合でも、後から発覚すると詐欺罪に問われます。

どうしても手放したくない財産、処分されたくない財産がある人って、資産目録とかで財産を申告しなければ隠せるんじゃないの? 自己破産手続きは、紙ベースでの調査しかないんだよねー?

預金口座の入出金や、給与明細とかの書面をチェックするだけで、財産を隠しているかどうかわかっちゃうのか。たしかに車でも、他の財産でも、20万円を超える財産を隠すのは難しそう。

もし財産を隠すために敢えて財産目録で申告しなかったり、他の親族に譲って名義変更したりして、後で裁判所にバレたら破産手続きはどうなるのかなー?

- 過去2年分の預金口座明細等から不審なお金の動きがないかを調査される

- 預金口座、車、不動産等の高額な財産の隠匿はバレる可能性が高い。

- 財産を処分回避のために隠した場合は、免責不許可になる(破産法252条)

- 免責確定後に財産隠しが発覚した場合は、免責取消しや破産詐欺罪になる

- 破産の申立時にちゃんと申告してない財産は、自由財産拡張が受けられない

債務整理であなたの借金がいくら減るのか無料診断してみよう

1.預金口座の入出金などを調べれば資産状況は大体わかる

2.自己破産の手続き途中の場合、免責不許可になる場合もある

3.申立て時に申告してないと自由財産の拡張対象にならない

4.自己破産の免責確定後に財産隠しが発覚した場合

自己破産の手続きで財産チェックがされるポイント

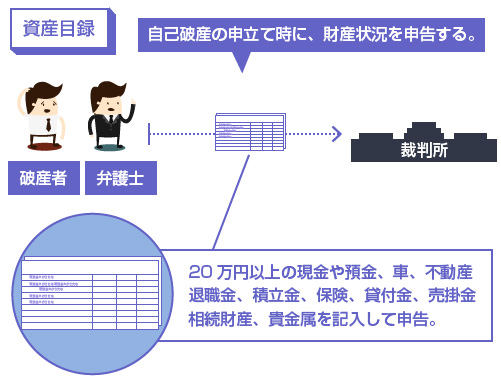

自己破産手続きでは、申立て時に財産のリストを提出することになりますが、これは自己申告です。代理人弁護士に依頼している場合には、弁護士がこの財産目録を作成します。

しかし、敢えて「財産を没収されたくないから財産目録に財産を記載しない」「依頼している弁護士にも、財産があることを申告しない」といったことがないように、破産手続きでは、財産目録以外にも、過去2年分の通帳記帳や明細、課税証明書、過去2カ月の給与明細書などの提出が求められます。

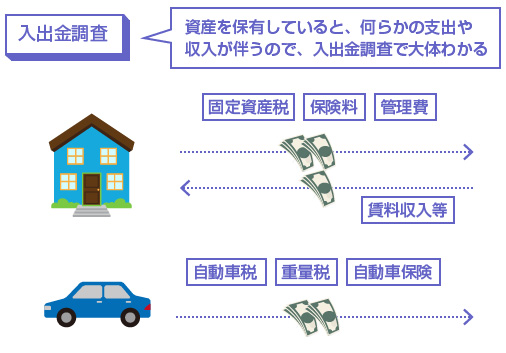

基本的に「財産を保有する」ということは、それに伴い、税金や維持費用などの支出が伴います。そのため、過去2年分もの預金口座の記帳や、課税所得などを追えば、大体、資産があるかどうかはわかります。

不動産であれば、固定資産税や火災保険、管理維持費がかかりますし、車であれば自動車税や重量税、自動車保険、駐車場料金などがかかります。持ち家以外に不動産を所有している場合で、それを賃貸にして収益を得ている場合には、賃料収入が発生します。

他にも、個人事業で不動産を保有している方の場合は、減価償却や貸借対照表、共同担保目録をチェックして調査することもできます。家などを相続している場合で、遺産分割協議(名義変更)が済んでいない財産がないかも調査されます。

過去2年分に渡ってお金の入出金をチェックすれば、目の肥えた裁判官や弁護士であれば「怪しいお金の流れ」というのはすぐにわかりますので、「申告しなければバレない」ということはまずありません。

預金口座の調査

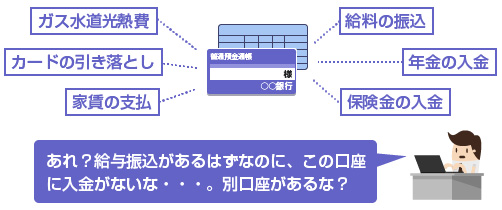

預金口座が複数ある場合でも、何らかの入出金をしていれば、または提出した口座にあるはずの入出金が記載されていなければ、別口座の存在は疑われます。

例えば、クレジットカードや公共料金(水道、ガス、光熱費)の支払い、保険の掛金、などの出金が見当たらない場合や、給与振込や副業所得、年金、保険の解約返戻金などの入金履歴が見当たらない場合は、「別に口座があるかもしれない」とわかります。

給与の振込口座を複数にわけている場合も、給与明細書をチェックすれば振込口座はわかります。積立金があれば「別に定期預金口座がある」とわかります。今後はマイナンバーも開始するので、ますます預金口座を隠すことは不可能になるでしょう。

現金の調査

「現金で持っていればわからないのでは?」と思う方もいるかもしれませんが、一度も口座を経由することなく現金を持っているケースというのは少ないでしょう。一度は銀行口座から出金しているわけですから、やはり使途不明の多額の出金があれば、「これは何に使ったの?」と説明を求められることになります。

もちろん審尋で裁判所が説明を求めたことについて、説明を拒んだり、嘘の説明をした場合には、3年以下の懲役もしくは300万円以下の罰金に科せられる可能性があります(破産法271条)

保険の調査

保険等の財産は「敢えて隠す」という意図がなくても、うっかり申告漏れしやすい財産の1つです。つまり本人すらも財産の存在をちゃんと認識できていないケースが多いです。

調査方法としては、給与明細や課税所得の計算で「所得控除」等がある場合には、保険の存在が明らかになります。また前述のように、銀行預金から保険の掛け金のための支出、保険会社からの引き落としがあれば、保険金の存在がわかります。小規模企業共済等の債権も同じです。

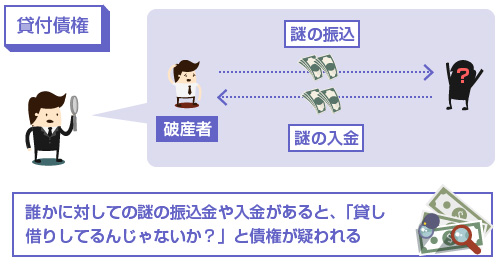

債権の調査

これもほとんど同じですね。多額の入金や出金がある場合には、「誰かに対してお金の貸し借りがあるんじゃないの?」ということが疑われます。

友人同士でのちょっとした現金の貸し借り程度であればバレない可能性もありますが、ある程度の金額になるとやはり、どこかで辻褄が合わなくなります。「なんでこんなにお金が減ってるの?」「なんでこんなにお金が増えてるの?」という違和感が、預金明細などに残るわけです。

自己破産の手続き途中の場合、免責不許可になる場合も

自己破産の手続き途中で、「わざと財産を隠していること」が発覚した場合には、免責不許可になる可能性があります。つまり借金が免責されなくなります。

裁判所は、破産者について次の各号に掲げる事由のいずれにも該当しない場合には、免責許可の決定をする。

(1)債権者を害する目的で、破産財団に属し、または属すべき財産の隠匿、損壊、債権者に不利益な処分、その他の破産財団の価値を不当に減少させる行為をしたこと。(破産法252条)

もちろん、免責不許可になるのは「財産を処分されたくないからわざと隠した」という場合だけです。本当にうっかり記載を忘れていた場合、財産があることを自分でも把握していなかった場合は、免責不許可にはなりません。

逆に「高額な財産を自己破産前に名義変更する」「親族に無償で譲渡する」といった行為は、財産隠しの目的が明らかですので、免責不許可になる可能性があります。

また破産前の名義変更は、否認権行使の対象になり「取引そのものがなかったこと」として扱われますので、全く意味がありません。絶対にやらないように注意しましょう。

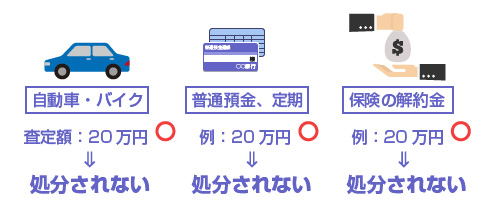

車や保険などの財産は、金額によっては自由財産の拡張が認められますので、ちゃんと申告していれば「処分されない」可能性もあります。

「財産隠し」や「名義変更」なんてグレーな手法を使わなくても、車の査定額が20万円以下だったり、他の財産との総合計額が99万円以下であれば、手元に車を残すことが許される場合があるのです。

これを「自由財産の拡張」といいますが、この自由財産の拡張は、原則、自己破産の申立て時にちゃんと申告している財産についてしか認められません。つまり最初に提出した財産リストに載っていない財産は、認められません。

せっかく破産の申立て時に財産目録に記載していれば保有が認められた可能性のある財産でも、ちゃんと申告をしていなかったせいで処分されてしまう可能性があるのです。

このように財産によっては、堂々と法的手続きにのっとって所持できる財産もありますので、まずは正直に弁護士の先生に相談することです。自分の判断で、「これは申告しなくてもいいだろ」「この財産のことは黙っていよう」といった判断はしないでください。

後々弁護士や裁判官に矛盾点を指摘されたときに、もし嘘をついてしまったら、どんどん引っ込みがつかなくなって泥沼にはまってしまいます。

自己破産の免責確定後に財産隠しが発覚した場合

万が一、自己破産の手続き中に「申告していない財産」のことが指摘されずに、そのまま免責確定を受けて借金がチャラになったとします。

それでも逃げ切れるわけではありません。免責確定後に「故意に財産を隠していたこと」が発覚した場合には、免責決定が取消しになるだけでなく、詐欺破産罪という犯罪に問われる可能性があります。

破産手続き開始の前後を問わず、債権者を害する目的で、次の各号のいずれかに該当する行為をした者は、債務者について破産手続き開始の決定が確定したときは、10年以下の懲役もしくは1000万円以下の罰金に処し、またはこれを併科する。(破産法265条)

(1)債務者の財産を隠匿し、または損壊する行為

(2)債務者の財産の譲渡または債務の負担を仮装する行為

(3)債務者の財産の現状を改変して、その価格を毀損する行為

(4)債務者の財産を債権者の不利益に処分し、または債権者に不利益な債務を債務者が負担する行為

免責決定の取消し

第265条の罪(詐欺破産罪)について破産者に対する有罪の判決が確定したときは、裁判所は、破産債権者の申立てによりまたは職権で、免責取消しの決定をすることができる。(破産法254条)

自己破産手続きで免責確定した後は、「もう一度、調査されることはないから大丈夫」という無責任な意見も稀に見かけますが、そんなことはわかりません。

例えば、自己破産前に財産を名義変更したり偽装離婚したり、相続放棄したりして免責確定を受けてから、自己破産後に一部の財産を取り戻すような計画的で悪質な行為の場合は、債権者は意外とみている可能性もあります。

もし不正行為が発覚したら、破産手続きのすべてを棒に振ることになりますので、間違った判断をしないように気を付けましょう。

閉じる