任意整理で免除になる遅延損害金(延滞利息)って何?

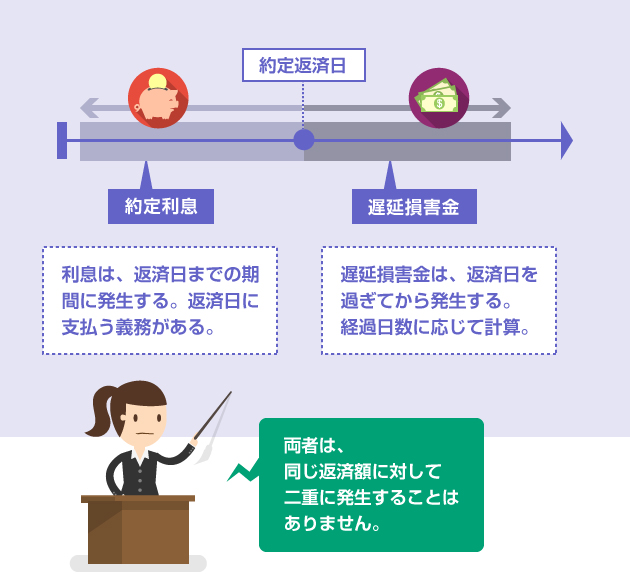

任意整理で、利息や遅延損害金のカットが交渉できることは こちらの記事 でも説明しましたが、本記事では遅延損害金の仕組みや計算方法について、もう少し詳しく説明します。遅延損害金とは、支払期限を過ぎた返済額(元本分)に対して発生する損害金のことで、利息とは性質が異なります。利息と二重に発生することもありません。

借金を滞納したまま放置してると「遅延損害金」が発生するって聞いたんだけど…。この遅延損害金って、利息とは別ものなんだよね?よく違いがわからなくて。

結論としては、「利息」と「遅延損害金」が同じ元金に対して二重に発生することはない。利息はあくまで返済期日までに発生するものだからね。返済期日が過ぎたら全部、遅延損害金になるんだ。

じゃあ、2月25日期限の支払分から滞納してる場合、25日までの未払利息は年利15%(約定利率)で計算されて、2月26日からの遅延損害金は年利20%(遅延損害金利率)で計算されるってこと?

厳密にいえば、遅延損害金は返済が遅れてる分にしか発生しないけどね。例えば、100万円借りて月5万円ずつ返済するローンの場合、5万円には遅延損害金、残り95万円には約定利息ってことになる。

めちゃくちゃ計算ややこしいじゃん…。でもカードローンの契約とかだと、よく「1回でも支払いが遅れた場合、残金を一括返済して貰います」っていう特約が付いてるよね。

実務上は、計算をわかりやすくするために、「1度でも支払いが遅れたら全額を一括請求する」「その時点から全額に遅延損害金利率を適用する」という契約の内容になってることも多いね。

ところで遅延損害金は、未払いの利息に対しても発生するの? もっと言うと、遅延損害金に対して遅延損害金が発生して、雪だるま式に膨らんでいくことはあるのかなー?

日本の法制度では、利息も遅延損害金も、借入元本に対してしか発生しない。「単利計算」が原則とされているんだ。例外として1年以上経過した利息を元本に組み入れられる場合はあるけどね。

長期間、借金を返済せずに放置している方だと、遅延損害金がかなりの額に膨らんでいる可能性があります。遅延損害金は、任意整理で免除の交渉をすることができますが、免除に応じてくれるかどうかは相手の業者にもよります。滞納が長引くほど交渉が難しくなりますので、早めに弁護士にご相談ください。

参考 → 全国対応の弁護士に任意整理を相談する

- 支払日までに発生するのが利息、支払日の経過後に発生するのが遅延損害金

- 任意整理では、原則として遅延損害金を免除して貰う方向で和解交渉をする

あなたの借金がいくら減るのか? 無料診断してみよう

遅延損害金って何? 各業者の遅延損害金利率のまとめ

遅延損害金の法的な意味

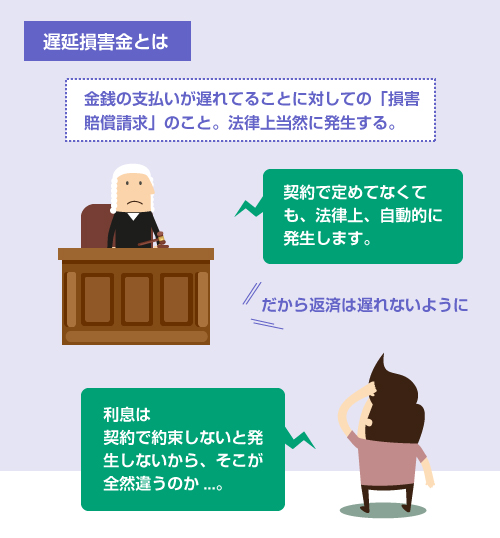

遅延損害金は、民法419条で定められた「金銭債務の履行遅滞による損害賠償請求権」のことです。

民法では、金銭の支払いが約束の期日よりも遅れた場合には、過失の有無にかかわらず、当然に損害賠償請求権が発生すると定められています。

もし契約で遅延損害金について何も定めていなくても、支払いが1日でも遅れれば、法律上は自動的に遅延損害金が発生します。

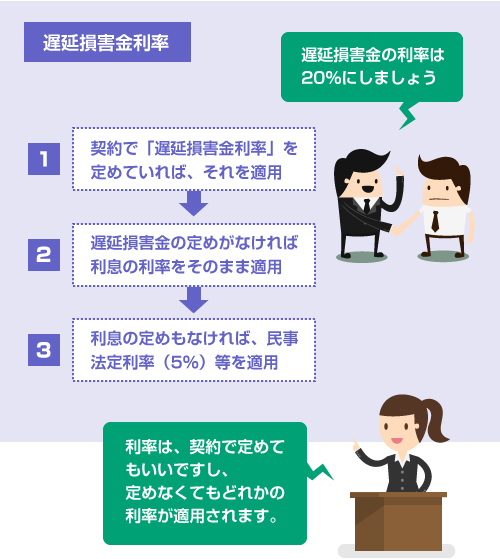

遅延損害金の利率は、何も取り決めがない場合には法定利率(5~6%)が適用されますが、利息の取り決めがある場合には、利息と同じ利率が適用されます。また利息とは別に、契約で遅延損害金利率を定めることもできます。

利息と同じように、年利〇パーセントという形で表記され、別途の取り決めがない場合には利息と同じ利率が自動的に適用されることから、「延滞利息」「遅延利息」などとも呼ばれます。しかし厳密には損害賠償請求権なので、利息ではありません。

遅延損害金は利息ではありませんが、利息と似た性格を持っています。

そのため、貸金業者が遅延損害金を請求する場合には、「利息制限法」という法律の制限を受けます。

法律上の制限

| 法律 | 内容 |

|---|---|

| 利息制限法4条 | 遅延損害金利率は、法定上限金利の1.46倍までしか認められない。 (これは貸金業者に関わらず、すべてのお金の貸し借りに適用される) 元本10万円未満の場合・・・上限29.2%元本100万円未満の場合・・・上限26.28%元本100万円以上の場合・・・上限21.9% |

| 利息制限法7条 | 貸金業者の場合は、遅延損害金は年利20%までしか認められない。 |

| 利息制限法4条 |

|---|

| 遅延損害金利率は、法定上限金利の1.46倍までしか認められない。 (これは貸金業者に関わらず、すべてのお金の貸し借りに適用される) 元本10万円未満の場合・・・上限29.2%元本100万円未満の場合・・・上限26.28%元本100万円以上の場合・・・上限21.9% |

| 利息制限法7条 |

| 貸金業者の場合は、遅延損害金は年利20%までしか認められない。 |

要するに、消費者金融・銀行カードローン・クレジットカードのキャッシングなどの遅延損害金利率は、いずれも年利20%を超える数字に設定することができません。そのため、ほとんどの貸金業者は契約上、遅延損害金利率を年利20%くらい(年利18~20%)に定めています。

以下、参考までに各業者の遅延損害金利率を紹介します。

各社の遅延損害金利率

| 業者名 | 遅延損害金利率 |

|---|---|

| プロミス | 年利20% |

| アコム | 年利20% |

| アイフル | 年利20% |

| レイク | 年利20% |

| モビット | 年利20% |

| 楽天銀行 | 年利19.9% |

| みずほ銀行 | 年利19.9% |

| じぶん銀行 | 年利18% |

| セゾンカード(S枠) | 年利14.6% |

| NTTドコモ | 年利14.5% |

| ソフトバンク | 年利14.5% |

※ 主に規約等で確認できたもの(2017/7時点)

傾向としては、消費者金融やカードのキャッシングは年利20%、銀行カードローンは年利18~20%、クレジットカードのショッピング枠は年利14~16%、携帯料金は年利14~15%くらいに設定されていることが多いです。

また前述のように、何の取り決めもない場合には、約定利息の利率がそのまま適用されます。

約定利息が存在しない場合には、民事法定利率5%が適用されます。遅延損害金が発生しないケースというのはありません。

遅延損害金の具体的な金額の計算方法

遅延損害金の計算方法は、簡単なようで実はなかなか難しいです。

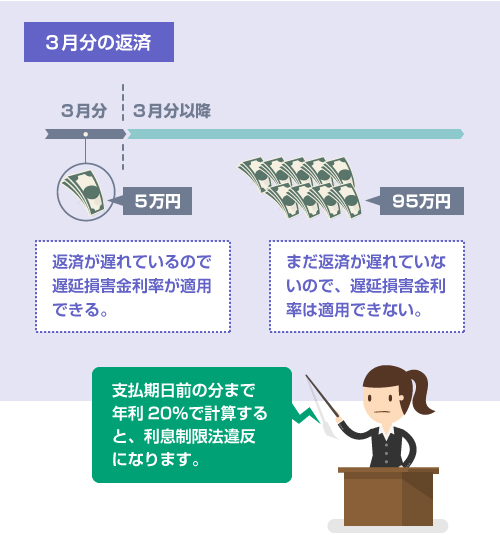

例えば、100万円の借入をして月5万円ずつ返済するローンを考えてみてください。

利息は年利15%で、遅延損害金は年利20%としましょう。

返済開始は3月からとします。

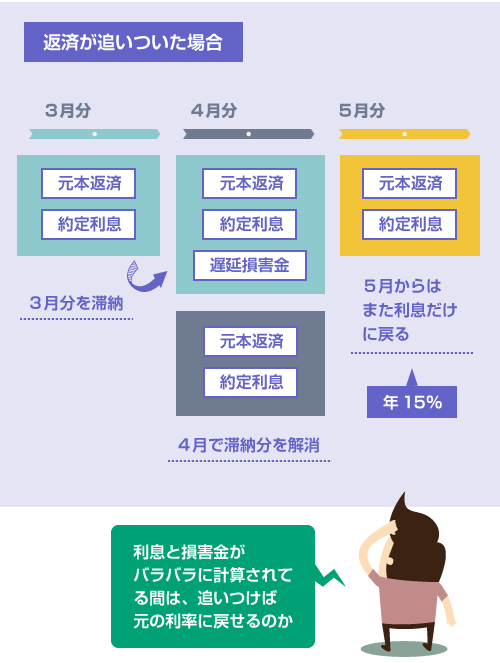

仮に最初の3月分の支払いが遅れた場合、3月分の返済額(5万円)に対して、年利20%の遅延損害金が発生するのは何の問題もありません。しかし残りの95万円はまだ支払期限が到来していませんから、この時点で残り95万円に年利20%の遅延損害金利率を適用すると、利息制限法の違反になってしまいます。

そのため、理屈でいうと5万円に対しては遅延損害金利率による賠償額を計算し、残りの95万円に対しては約定利率による利息を計算する必要があります。

その結果、4月には「3月と4月の元本返済分」「4月の利息分」「3月の未収利息分」「3月分の遅延損害金」の5つの費目が請求されることになります。

- 3月請求分の元本(5万円)

- 3月請求分の未収利息(=残額100万円に対する2月発生分の利息)

- 3月請求分の遅延損害金(=返済額5万円に対する遅延損害金)

- 4月請求分の元本(5万円)

- 4月請求分の利息(=残額95万円に対する3月発生分の利息)

一般的には1~2カ月の滞納であれば、上記の方法で計算をします。

利息や損害金の返済の優先順位は、契約書にも記載されています。通常は、(未収利息 > 遅延損害金 > 当月分の利息 > 元本返済) の順番で充当されることが多いです。

このように非常にややこしい計算方法ですが、メリットもあります。

例えば、遅れている分を頑張って返済して追いつけば、また元通りの約定利息(年利15%)一本に戻すことができます。これは債務者にとってもありがたい話です。

一方、すでに返済を諦めて放置している場合や、債務整理を弁護士に依頼している場合には、少し計算方法が変わってきます。なぜなら債務整理を依頼する時点では、すでに期限の利益を喪失 ※ しているケースが大半だからです。

「期限の利益喪失」とは、契約違反によって債務者が「分割払いする権利」を失い、残りの借入金をすべて一括返済しなければならない状態のことをいいます。

具体的にどのような条件で期限の利益を喪失するかは、ローン契約書に記載されています。

例えば、「1回でも返済が遅れれば、その時点で直ちに期限の利益を喪失する」と定められている場合もあれば、「書面で催告した後、一定期間内に支払いがなければ期限の利益を喪失する」となっている場合もあります。

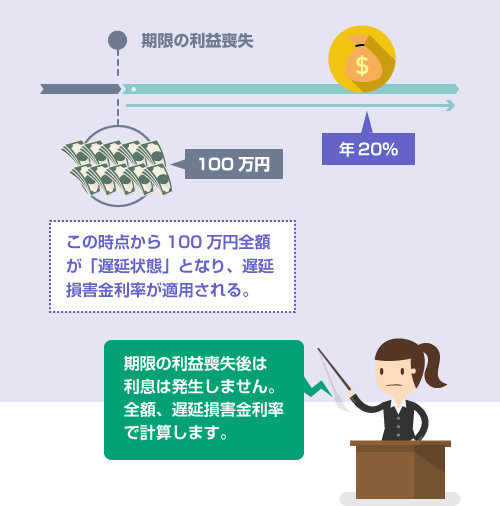

期限の利益喪失後の計算

期限の利益を喪失した後の遅延損害金の計算は簡単です。

すでに残金全額の支払期限が到来しているため、「利息」と「遅延損害金」を別々に計算する必要がなくなるからです。

例えば、借入金100万円について期限の利益を喪失した後は、100万円全額に対して遅延損害金利率(年利20%)が適用されます。期限の利益喪失後に、約定利息(年利15%)が発生することはありません。つまり期限の利益喪失の前後で、「利息」と「遅延損害金」が完全に切り替わることになります。

これを計算式にすると以下になります。

借入残高(全額) × 遅延損害金利率(年利20%) ÷ 365日 × 期限の利益喪失時からの経過日数

このように期限の利益喪失後は、遅延損害金の計算が簡単になります。

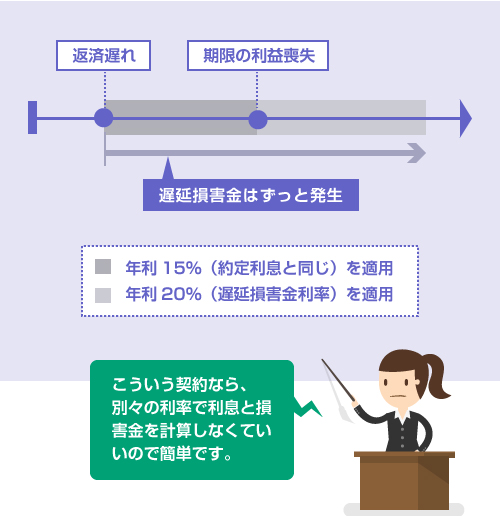

そのため、貸金業者のなかには、「遅延損害金利率(20%)は、期限の利益喪失後から適用する」としているところもあります。これはとても面白い仕組みです。

遅延損害金は1日でも支払期限より遅れれば、法律上は当然に発生します。

しかしその時点で、必ず契約で定めた遅延損害金利率(20%)を適用しなければならない、というルールはありません。

いつから遅延損害金利率を適用するかは、契約で自由に決めればいいのです。

そのため、貸金業者の中には、「期限の利益喪失後から、遅延損害金利率(20%)を適用する」という条項を設けているところもあります。

こうしておけば、期限の利益を喪失する前は、遅延損害金には自動的に約定利率(15%)が適用されることになるため、利息も遅延損害金も、両方とも年利15%で計算すればいいことになり、非常に計算が簡単になります。(意味がわからない方は、最初の部分 を読み返してください)

もう1度さきほどの具体例を考えてみましょう。

- 借入残高100万円、月5万円ずつ返済

- 約定利息15%、遅延損害金利率20%

- 2カ月連続で滞納したら期限の利益を喪失する

- 期限の利益喪失時から遅延損害金利率を適用する

- 3月から返済開始

この例で、最初の3月の返済分5万円を滞納したとします。

この時点では、まだ期限の利益を喪失していないため、5万円に対して遅延損害金、残り95万円に対して約定利息が発生することになります。しかしこの時点では、まだ遅延損害金利率が適用されていないので、どちらも年利15%で計算すればよく、結局、借入残高100万円に対して15%の利息計算をするのと同じになります。

さらにその後4月分の返済も滞り、期限の利益を喪失した場合には、その時点から100万円全額に対して遅延損害金利率(20%)が適用されます。

任意整理なら遅延損害金の免除を交渉できる

任意整理では、原則として遅延損害金の免除を要求することができます。

相手の業者に応じる法的義務はないので、免除してくれるかどうかは相手の業者次第ですが、実際には免除に応じてくれることが多いです。

詳しくは以下の記事を読んでください。

ただし遅延損害金の額が大きくなればなるほど、全額の免除交渉は難しくなります。

そのため、任意整理をするのであれば、早めに弁護士に相談することが肝心です。なお、任意整理以外の債務整理の手続きを検討する方法もあります。例えば、自己破産であれば遅延損害金の支払義務はなくなります。

閉じる

銀行カードやクレカの借金を減額できる法務事務所はこちら