個人再生で裁判所に担保権消滅請求をする方法

個人再生には【担保権消滅請求】という制度があり、担保権付きの財産がもし事業の継続に必要不可欠である場合には、その財産相当の金額を裁判所に納付することで、裁判所の許可を得て、財産に付いた抵当権を抹消することができます。今回はこの担保権消滅請求について解説していきます。

個人再生では、たしか原則として担保権付きの財産は守ることができないんだよねー? つまり担保権者は、個人再生の手続きに関係なく担保権を行使できるんだよね?

- 裁判所に財産相当の価額を納付することで担保権は抹消することができる

- 担保権消滅請求はその担保権付き財産が事業上、必要不可欠な場合のみ利用可

- 担保権者は、裁判所から配当を受け取ることで担保評価額分の弁済を受ける

個人再生で担保にされた財産を守る方法って?!

個人再生では、再生計画に従って減額された借金を3年間に渡って返済する必要があります。当然そのためには、収入が必要ですし、稼ぎがなければ再生計画を実現することはできません。

しかし例えば、商業ローンで物件に抵当権が付いていたり、機械や設備をリースしていたり、あるいは車ローンに残債があった場合には、個人再生をすると、原則、これらの財産は債権者によって回収され、売却・換価されてしまいます。

もしその物件や機械、車が事業を継続していく上で必要なものであった場合には、回収されてしまうと事業の収入に支障をきたし、さらには個人再生の再生計画が破綻してしまう可能性があります。

こういった場合、債権者に担保権を行使させないようにする方法、担保権が付いた財産を守る方法はあるのでしょうか?

1つの解決方法は、前回も紹介した別除権協定です。 別除権協定では、債権者に担保権を行使しないよう約束し、代わりに担保目的物の価額相当の金額を、分割または一括で返済する協定を結びます。

ただしこの場合、相手方の債権者が協定に合意してくれなければ、そもそも別除権協定が成立しません。そこでもう1つの解決方法として今回紹介するのが裁判所への 担保権消滅の許可申立て です。

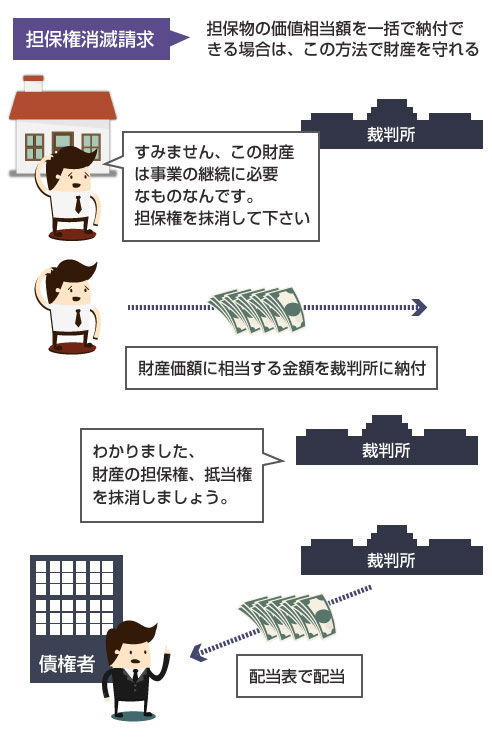

民事再生法148条では、「担保権が存在する財産が再生債務者の事業の継続に欠くことのできないものであるとき、再生債務者は、裁判所に対し、当該財産の価額に相当する金額を裁判所に納付して、当該財産に存するすべての担保権を消滅させることの許可を申立てることができる」と定められています。

この方法は、財産相当の価額を裁判所に一括納付しなければならないので、ある程度、資金力がなければ出来ない方法ではありますが、債権者の同意がなくても担保権を抹消できる非常にメリットのある制度です。

具体的には、「債権者の借金額、全額は返済できないけど、担保財産価額だけなら何とか払える」(例:事業ローンの残債2000万円、抵当権付き物件の財産価値1000万円)、「債権者が別除権協定に応じてくれないが、担保財産価額はあと僅かなので何とか抵当権を抹消したい」というような場合にメリットがあります。

さらに、1つの物件に複数の担保権や抵当権(第二抵当権、第三抵当権)が付いていたとしても、すべての担保権を消滅することができる点もポイントです。

個人再生で、裁判所に担保権消滅の許可申立てをするためには、以下の2つの要件が揃っていることが必要です。特に、多くの再生債務者にとっては、(2)の納付金を用意しなければならない点が厳しいかもしれません。

- その財産が、再生債務者の事業の継続に必要不可欠であること(148条)

- 財産の価額に相当する金額を裁判所に一括納付できること(152条)

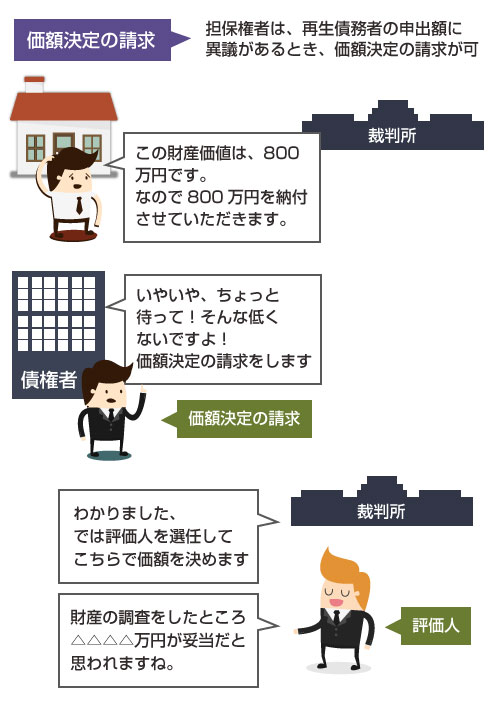

この場合の「財産の価額に相当する金額」は、再生債務者の自己申告になります。(これを「申出額」といいます)。これに対し、特に担保権者の異議がない場合には、この申出額の金額で確定します。

担保権者は、もし再生債務者の申告した申出額に異議がある場合には、裁判所に「価額決定の請求」をすることができます。この「価額決定の請求」をすると、裁判所が評価人をたてて担保物件の調査をおこない、金額を決定します。

民事再生法149条によると、担保権者は、再生債務者の申出額に異議がある場合には、裁判所に指定の予納金を支払うことで価額決定の請求を申立てることができます。この価額決定の請求がなされると、裁判所が選任した評価人が代わりに担保物の価額を決定します。

価額決定の請求の流れを図にすると以下のようになります。ちなみに、ここで選任される評価人は、例えば担保目的物が不動産である場合には不動産鑑定士など、財産の鑑定評価に関する専門家、有識者を裁判所が選任します。

評価人は基本的には、その物件や財産の市場価格をもとに評価額を決定します。不動産の競売のように、実勢価格よりも安い評価額を付けることはなく、一般市場の売買価格に近い金額が算定されます。

この価額決定の請求により発生した費用(予納金)は、裁判所の決定した金額が申出額を上回る場合には再生債務者の負担、申出額と同じ場合には担保権者の負担となります。(民事再生法151条)

また、この担保権消滅請求により、裁判所に支払われた金額は、裁判所から配当表に基づいて各担保権者に配当されることになります。つまり、担保権者は結果として、担保権を実行するのと同じ程度の弁済を受けることができます。

財産価値よりも借金やローンの残債が多い場合(オーバーローン状態)では、裁判所からの配当だけでは債務を完済できないケースが多いです。

例えば、事業ローンの残債が1000万円、ローン担保に付された事業用物件の価値が800万円だと仮定した場合、担保権消滅の許可申立てで裁判所に800万円を納付すると、事業用物件に付いた抵当権を抹消することができますが、債務としてはまだ200万円の借金が残ることになります。

このような場合には、残りの200万円は一般再生債権として、他の債権と同様に個人再生の再生計画に組み込まれ、減額変更されることになります。