個人再生では退職金の8分の1が清算価値になる?!

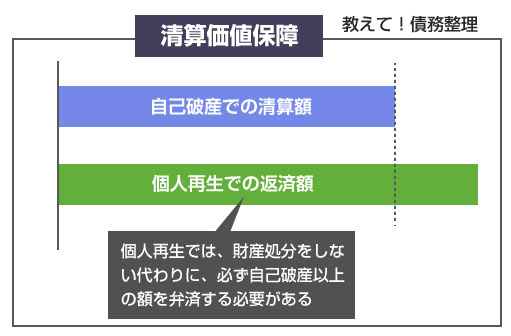

個人再生では、自己破産と違い、手持ちの財産を処分する必要がない(没収されない)という大きなメリットがあります。その代わりに、清算価値保障として最低でも自己破産の清算金より多くの金額を弁済することが義務付けられています。そのため、高額な資産を持っていればいるほど、個人再生での弁済額も増えてしまうのですが、退職金債権の扱いはどうなるのでしょうか?

個人再生では、まだ受け取っていない将来の退職金についても、その見込額を財産価値に含めて、再生計画の返済額を計算しないといけないって本当なのー?!

でも、ほとんどの人は多分(1)のケースになるよね。今後も引き続き、同じ職場で働くつもりの人の場合は、一体いくらを清算価値に含めればいいのー?

じゃあ(2)の近々辞める予定の場合と、(3)のもう既に受け取っている場合、はどうなるのかなー? この場合はもっと清算価値が高くなるのー?

- 個人再生では、将来受け取る退職金も財産として清算価値に含める

- 通常は、現時点での退職金見込額の8分の1が財産扱いになる

- 近々辞める予定の場合、既に辞めて退職金の受領前の場合は4分の1

- 既に退職金を受け取った場合は、現預金になるので全額が財産扱い

1.退職金見込額を清算価値に含める理由って?!

2.退職金見込額のうち清算価値に含まれる割合は?

3.退職金の清算価値を計算するタイミングは認可決定時?

4.勤務先に借金がある場合の退職金との相殺について

5.現時点の退職金見込額を把握する方法について

退職金見込額を清算価値に含める理由って?!

冒頭で説明したように、個人再生では住宅や財産の処分義務がない代わりに、「最低でも自己破産手続きよりは多くの金額を弁済すること」が義務になっています。これを清算価値保障の原則といいますが、これに違反した再生計画は裁判所により不認可になります。

例えばわかりやすいところで言うと、200万円の車を所有している場合、その車を処分する必要はありません。しかし代わりに清算価値が200万円増えますので、個人再生で計画弁済する額も200万円多くなります。

このように財産が多ければ多いほど、個人再生での返済額は大きくなります。

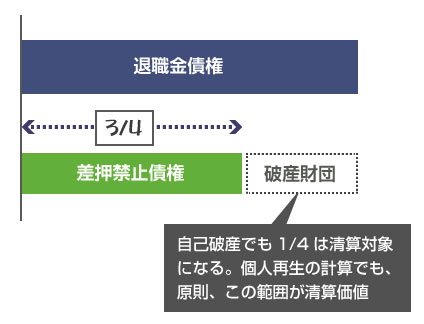

まだ受領していない退職金も、退職金債権という1つの資産です。自己破産をした場合でも、退職金債権は破産財団に含まれ、債権者への配当対象となります。そのため、個人再生の最低弁済額の計算についても、当然、退職金は清算価値に含める必要があります。

退職金見込額のうち清算価値に含まれる割合は?

個人再生での清算価値に含める退職金は、仮に現時点で退職した場合に受け取ることのできる金額(以下、退職金見込額)を基準に計算されます。

といっても、退職金見込額の全額が清算価値になるわけではありません。

法律上、退職金債権のうち4分の3に相当する部分は、差押禁止債権とされており、差押えが禁止されています(民事執行法152条)。そのため、個人再生でも清算価値に含まれるのは退職金見込額の4分の1までとなります。

さらに、以下の条件によって清算価値に含まれる金額が異なります。

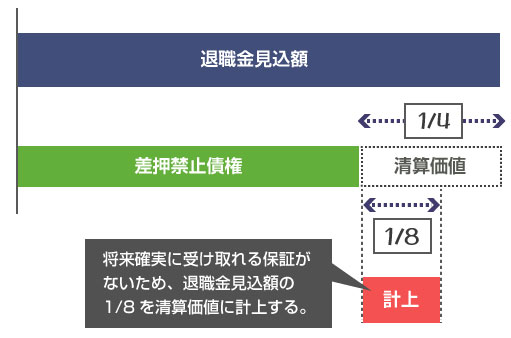

個人再生は、3年間に渡って計画通りに弁済をする制度なので、将来に渡って継続的に収入があることが手続きの前提です。なので、個人再生を申立てる方の大半は、原則、今の職場で引き続き働くことを予定していると思います。

この場合、退職金を受け取る日はまだまだ先の可能性が高く、その分、債権の不確実性も高くなります。縁起でもない話ですが、勤務先の会社が将来、倒産してしまう可能性もありますし、何かの理由で解雇されてしまう可能性もあります。

つまり、ここで申告する退職金債権が、将来、確実に受け取れる保証はないわけです。

そのため、引き続き今の職場で働くことが予定されている場合には、清算価値に含めるのは退職金見込額の8分の1で大丈夫、ということになっています。

例えば、現時点での退職金見込額が200万円であれば、25万円を財産として清算価値に上乗せする、ということです。

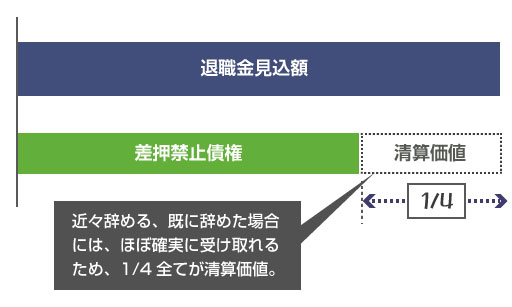

近々退職する予定の場合や、既に退職したもののまだ退職金を受け取っていない場合は、近い将来、退職金を受け取る可能性が高い状態になります。

そのため、前述のように差押禁止債権に該当しない部分(退職金見込額の4分の1)はすべて清算価値に含めて計算することになります。

例えば、現時点での退職金見込額が200万円であれば、50万円を財産として清算価値に上乗せする、ということです。この場合、退職金制度がない場合と比較して、個人再生での返済総額が最大50万円増える可能性があります。

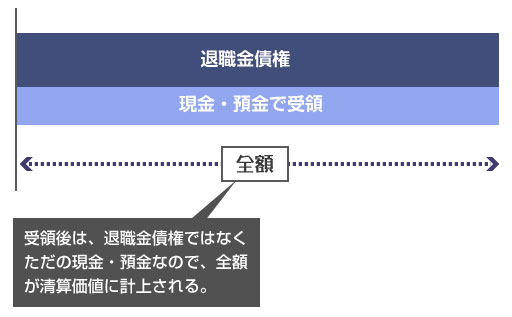

既に個人再生で退職金を受け取ってしまった場合には、これは「退職金債権」ではなくなり、ただの「現金または預金」になります。現預金になると、民事執行法152条の差押禁止債権も関係がなくなります。

そのため、既に退職金を受領した場合は、他の現預金と同様、全額を清算価値に含めて財産目録に記載することになります。

例えば、受け取った退職金が100万円であれば、清算価値も100万円上乗せになる、ということです。正直いってこれが一番損するパターンです。なので出来れば、個人再生の認可決定以降までは退職金を受け取らないようにしたいところです。

退職金の清算価値を計算するのは認可決定時?

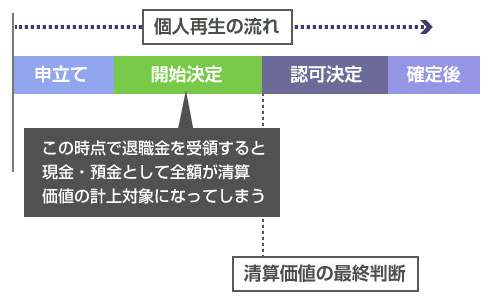

前述のように退職金債権は、受取り前に清算価値を計算するのか、受取り後に清算価値を計算するのか、で大きく金額が異なります。既に退職金を受領してしまった後だと、個人再生での弁済額も大きく増えてしまう可能性があります。

そのため「どのタイミングを基準に退職金の清算価値を計算するのか?」は重要なポイントです。

これは諸説ありますが、結論からいうと再生計画の認可決定時が基準になると考えられます。つまり個人再生の申立て時にはまだ退職金を受領していない場合でも、認可決定時までに受領していた場合には、現預金として全額を清算価値に計上しなくてはならなくなります。

これは以下の条文が根拠になります。

小規模個人再生において再生計画認可の決定が確定した場合には、計画弁済総額が、再生計画認可の決定があった時点で再生債務者につき破産手続が行われた場合における基準債権に対する配当の総額を下回ることが明らかになったときも、裁判所は、再生債権者の申立てにより、再生計画取消しの決定をすることができる。(民事再生法236条)

これはつまり、再生計画の認可決定の時点で清算価値保障の原則が守られていない場合には、債権者の申立てにより再生計画が取消しになることを意味します。

そのためテクニカルな話をすると、少しでも清算価値を低くおさえて個人再生での弁済総額を下げるためには、個人再生の認可決定よりも後に退職金を受領できるように調整すべき、ということになりますね。

勤務先に借金がある場合の退職金との相殺について

会社や労働組合から有利な金利や返済条件で、借金をしている場合がありますよね。このような場合、「退職や転職時には、借入残高は退職金と相殺する」ということを契約で定めているケースも少なくありません。

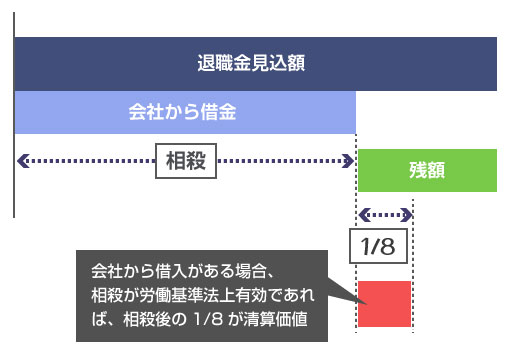

例えば、個人再生の申立て時点で会社への借金が50万円あり、退職金見込額が150万円あると仮定します。このようなケースで、退職金と借入金との相殺の約束が定められている場合に、個人再生の清算価値はいくらになるのでしょうか? 150万円でしょうか? それとも100万円(150万円-50万円)でしょうか?

これは、相殺に関する規定が労働基準法に違反しない限り、相殺後の退職金見込額を基準に計算します。会社からの借入を先に控除してから計算する、ということです。

先ほどの例でいえば、会社からの借入50万円、退職金見込額150万円、今後も継続して同じ職場に勤務する予定の場合、個人再生で清算価値に含める金額は、12.5万円((150万円-50万円) × 1/8)となります。

※【補足】・・・東京地裁では退職金見込額の1/8が20万円以下の場合は、清算価値に含めない運用がされていますので、この場合の退職金の清算価値は0円です。 この辺りの運用は裁判所によっても異なります。

ちなみに会社からの借入金50万円は、そのまま無担保の再生債権として処理され、個人再生の認可決定に伴い減額されます。

先ほど、相殺に関する規定が労働基準法に違反しない限り、という注釈を付けました。これは何故かというと、退職金は原則として、労働基準法により天引きや相殺が禁止されているからです。

労働基準法には「賃金全額払いの原則」というルールがあり、賃金は天引きや相殺等をすることなく、全額を現金で支払う義務があります。

・賃金は、通貨で、直接労働者に、その全額を支払わなければならない。(労働基準法24条1項)

・この法律で賃金とは、賃金、給料、手当、賞与その他名称の如何を問わず、労働の対償として使用者が労働者に支払うすべてのものをいう。(労働基準法11条)

ただし、この労働基準法24条1項には続きがあり、以下のケースでは例外として相殺が可能と定めています。

・労働者の過半数で組織する労働組合又は労働者の過半数を代表する者との書面による協定(賃金控除協定)がある場合においては、賃金の一部を控除して支払うことができる。(民事再生法24条1項)

つまり、ちゃんとした賃金控除協定の書面があって、それに伴って労働者が自由意思で合意している場合には、退職金と借入金を相殺しても大丈夫、ということです。

逆にいえば、そういった書面による協定がない場合は、退職金との相殺は労働基準法違反です。そのため個人再生での清算価値計算も、退職金見込額から借入金を控除しない金額で計算する必要があります。

現時点の退職金見込額を把握する方法について

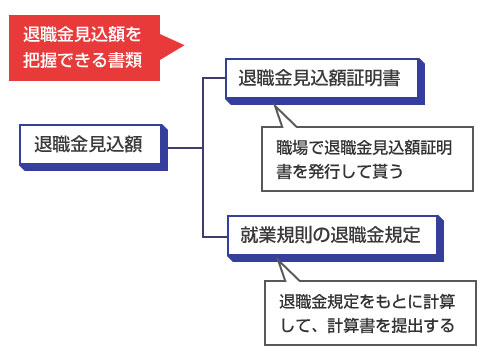

さて、この個人再生での清算価値を計算するためには、現時点で退職金見込額がいくらなのかを把握する必要があります。

勤務先で「退職金見込額証明書」を発行して貰うことができれば理想的ですが、「そんなもん、何に使うんだ」と言われてしまったり、なかには「会社に個人再生のことがバレたくない」等の理由から会社に発行をお願いしにくい場合があります。

そのようなケースでは、就業規則にある退職金規定をコピーし、それをもとに自分で計算書を作成して提出する方法があります。これについては以下に詳しくまとめていますので参考にしてください。

もちろん退職金制度そのものがない会社もたくさんあります。個人再生の場合は退職金制度があっても、(すぐに受け取らない場合には)清算価値の関係で弁済総額が増えるだけなので、退職金がない方が助かるケースもあるかもしれません。