個人再生と任意整理の違いって?

個人再生と任意整理には、それぞれメリットとデメリットがあります。個人再生は任意整理よりも借金の減額や圧縮率は大きいですが、官報に掲載される、特定の債権者だけを選ぶことができない、手続きが複雑で時間がかかる、などの任意整理に比べて損なところもあります。 この記事ではどのようなケースで個人再生、または任意整理を選ぶべきなのかを解説します。

任意整理と個人再生については、それぞれ別々に勉強してきたんだけど、どんなケースでどっちを選ぶべきかは一体どうやって判断すればいいのかなー?!

個人再生の方が借金の減額が大きいっていうことだけど、具体的にはどのくらい違うのかなー? できるだけ多くの借金を減らせる方が当然良さそうだけど。

だから借金の減額幅だけでいえば圧倒的に個人再生が有利だね。

個人再生だと、任意整理に比べてどんなデメリットがあるのかなー?! 手続きが煩雑で時間が掛かるとか、弁護士費用が高くなるとか、かな?

- 個人再生は任意整理より借金の減額幅が大きいが、デメリットも多い

- 個人再生は借金元本を1/3~1/5程度まで減額、任意整理は利息免除のみ

- 個人再生では、車ローンや職場(共済組合)の借金を対象外にできない

- 個人再生は手続きが煩雑で時間も掛かる。弁護士費用も任意整理より高い

1.個人再生と任意整理の違いを詳しくまとめてみた

2.個人再生と任意整理を、借金の減額幅で比較した場合

3.特定の債権者だけを除外して整理できるかどうか

4.個人再生と任意整理、家族へのバレやすさの違いは?

個人再生をすべきなのか、任意整理をすべきなのか?

一般的に債務整理を検討するときには、まず(1)任意整理、次に(2)個人再生、最後に(3)自己破産、の順番で検討をすることが多いです。これはやはり、右側にいけばいくほど借金の減額(圧縮率)が大きくなり、返済額や負担が少なくなる一方で、デメリットや社会的なリスクが大きくなるからです。

個人再生と任意整理のどちらを選択するか、に借金の額の大きさは関係ありません。1000万円の借金があったとしても、任意整理で解決可能なら任意整理を選択するべきですし、150万円の借金だったとしても収入が少なく、今後の返済が困難な場合には個人再生を検討したほうがいい場合もあります。

任意整理と個人再生の違い、をもう一度まとめると以下のようになります。

| 任意整理 | 個人再生 | |

|---|---|---|

| 借金の減額 | 利息制限法に基づく引き直し計算(過払い利息分の相殺) | 最低弁済基準による減額 |

| 裁判所への申立て | 不要 | 必要 |

| 債権者を選べる | 選べる | 選べない |

| 強制執行手続き | 中断できない | 中断できる |

| 職業上の欠格事由 | 当たらない | 当たらない |

| 信用情報機関 | 登録される | 登録される |

| 官報への氏名の掲載 | 掲載されない | 掲載される |

| 住宅ローン | 残せる | 条件付で残せる |

| 車ローン | 残せる | 残せない |

| 弁護士費用 | 安い | やや高い |

| 手続き期間 | 簡単で短い | 複雑で長い |

| 家族にバレる心配 | バレにくい | バレやすい |

濃い色の付いている行は、個人再生・任意整理の共通事項です。

任意整理、個人再生いずれも共通のメリットとして、職業の欠格事由に該当しない(士業や警備員など、特定の職業に就けなくなることがない)、共通のデメリットとして信用情報機関に事故情報登録される(一定期間は新規で借入ができない、クレカが作れない)、というものがあります。

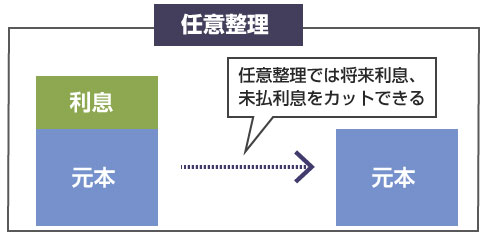

任意整理では借金の元本自体の返済が減るわけではありませんが、将来の利息をカットすることができます。消費者金融の多くは15~20%という非常に高い利息を取っていますので、これを丸々免除して貰えれば相当な減額効果があります。

また過去に利息を払い過ぎていた場合には、その払い過ぎた利息分を返還してもらい、残っている借金の返済に充当することができます。これを利息制限法による引き直し計算といいますが、これによって借金が大きく減るケースがあります。

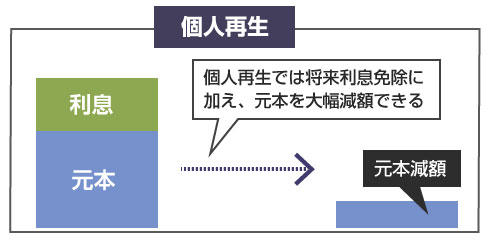

ただし任意整理の場合は、原則として借金元本そのものを減らすことはできません。一方、個人再生の場合には借金の元本自体が、民事再生法で定められた最低弁済基準額をもとに大きく圧縮されます。

例えば借金残高が340万円の人の場合でも、借金の残高が100万円まで圧縮(約240万円の減額)されますので、借金の減額度合いでいえば個人再生の方が遥かにメリットが大きくなります。

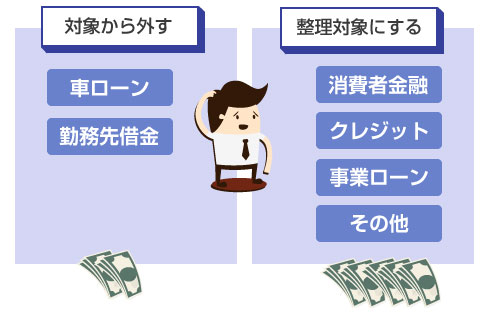

この「特定の債権者だけを対象から外して整理できるか」というポイントは判断材料として非常に重要です。この説明だけではピンと来ないかもしれませんので、特定の債権者を整理から外したいケースとして代表的な例を2つ挙げましょう。

車にまだローンが残っている場合、車の所有権はまだローン会社にありますので、ローンを債務整理の対象としてしまうと車の返還を迫られてしまいます。車を手元に残したい場合は、車ローンだけは整理対象から外す必要があります。

(2)職場や共済組合などからお金を借りている場合

職場や労働組合、共済組合などからお金を借りている場合、その借金を整理対象にしてしまうと、職場から借りたお金を減額することになってしまい、職場での立場などにも影響する可能性があります。これを整理対象から外せれば、職場にだけは全額ちゃんと返済することができます。

まず任意整理の場合には、法律上の制度に則らない、私的な和解交渉ですので特定の債権者だけを選んで(除外して)借金を整理できます。

そのため、例えばローン途中の自動車でそのまま自動車を保有し続けたいケースでは、自動車ローンを整理の対象から外す、ということができます。あるいは奨学金を整理して、保証人である親に請求が回るのが嫌だから、奨学金だけを整理対象から外す、ということも可能です

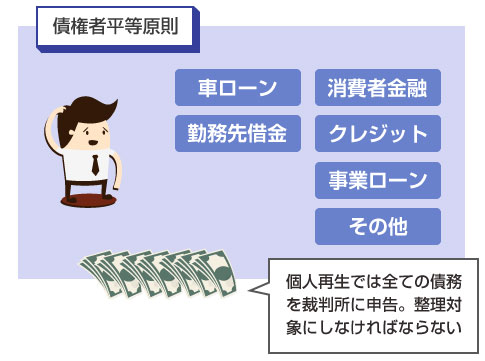

一方、個人再生の場合には債権者平等の原則により、すべての債権を裁判所に申告して整理対象にしなければいけません。

特定の債権者だけを整理対象から外すと、その債権者だけが(借金を減額されずに)得をしてしまうことになりますので、それを防ぐため特定の債権だけを整理対象から除くことが認められていません。そのため、個人再生の場合は上記のように、自動車ローンや職場の借金を例外にすることはできません。

(※ただし住宅ローンだけは、条件付きで残すことが可能です。)

借金をしていること、債務整理をすることを家族や家内にバレないように秘密にしたい、という方は意外と多いです。

まずここでいう家族が同居していない親や兄弟であれば、個人再生、任意整理のいずれを選んでも、まずバレることはありません。問題は、妻(または夫)にバレないようにできるかどうか、です。

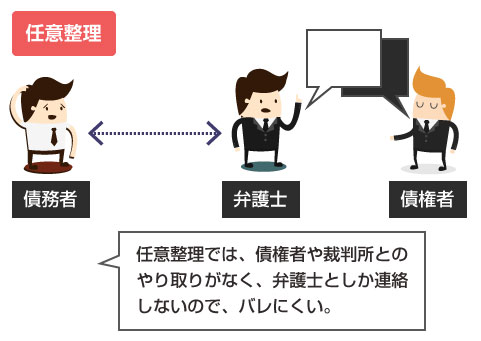

まず任意整理の場合は、妻や夫にも隠すことは可能です。 必要な書類や手続きも少なく、業者とのやりとりはすべて弁護士が代行しますので、基本的に夫や妻に任意整理がバレることはありません。貸金業者との唯一の窓口は弁護士なので、弁護士からの郵便物や連絡方法(電話)さえ、あらかじめ打ち合わせしておけば、まずバレないでしょう。

「家族に秘密にしたい」ということを予め弁護士の先生に伝えておけば、配慮してくれる事務所が大半です。また郵便物は郵便局留めにする方法もあります。

一方で、個人再生の場合は夫や妻にバレない、というのは難しいケースがあります。

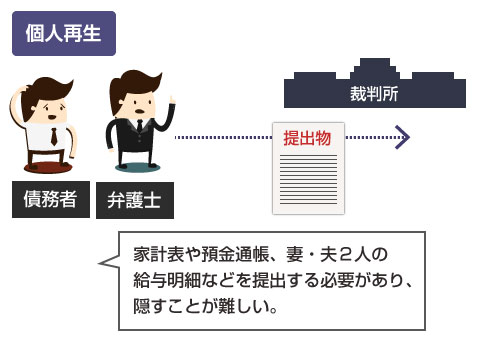

特に妻や夫に収入がある場合には、家計全体の収入を把握するために、裁判所への給料明細の提出が求められます。例えば夫が個人再生をする場合、妻がパートをしていると妻の給与明細も提出しなければいけないのです。

他にも家庭の預金通帳や源泉徴収票、保険の返戻金の証明書など準備書類も多く、裁判所からの郵送物などもありますので、なかなか同居している家内にバレないように秘密で進める、というのは難しいと思います。

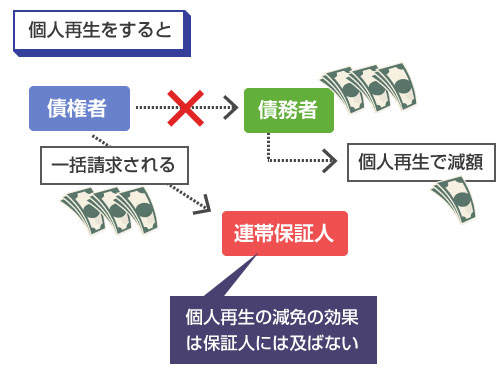

借金に連帯保証人がいる場合は、その影響も考える必要があります。

任意整理の場合には、前述のように保証債務の付いた借金だけを整理対象から外す方法があります。また整理対象から除外しない場合でも、元本は減額されずに返済することになりますので、保証人に請求がいくことはありません。

一方、個人再生の場合は、付従性の原則が否定されますので、借金が減額されたとしても保証債務への影響は一切ありません。例えば、個人再生で500万円の借金が100万円に減額されたとしても、保証人には500万円の請求がまわってしまうということです。

そのため、保証人に請求がいかないようにするためには、任意整理をする必要があります。(住宅ローンだけは例外で、個人再生でも住宅ローン特則を利用すれば、保証人に請求がいかないようにすることができます)。

任意整理も個人再生も、どちらも信用情報機関に「事故情報」として登録されます。

信用情報機関については、詳しくはこちらの「債務整理でブラックリスト登録される信用情報機関って何?」で解説していますが、この信用情報機関にブラックリスト登録されている期間は、新規のクレジットカード発行や、キャッシング、ローンを組むことが難しくなります。

登録期間は、JICC(日本信用情報機関)はどちらも5年間です。またCICには、任意整理・個人再生の登録情報はありません。

ただし、全国の銀行が加盟している全国銀行個人信用情報センター(KSC)の場合は、任意整理は登録されず、個人再生のみ10年間登録されます。その意味では、個人再生の方がデメリットが大きくなります。(参考:任意整理の事故情報の登録期間はいつから?)