個人再生をすると自動車は引き上げられる?

個人再生をしても、既にローンの支払いを終えている車が引き上げられることはありません。一方、自動車ローンを組んでいてまだローンが残っている場合は、原則として車はローン会社に引き上げられます。ただし例外的に、車検証の名義が本人(または販売店)になっている場合は、引き上げを拒否できるケースがあります。またローン残債を親族に肩代わりして貰うことで、車を残す方法もあります。

どうしても通勤で車が必要なんだけど、個人再生だと車を手元に残すことはできるのかなー? 2年前に買った車で、まだ80万円ほどローンが残っているんだけど…。

だからローンを完済している場合は、車を手元に残すことができる。でも君の場合はまだローンが残っているから、信販会社に車を引き上げられる可能性が高いね。

ローンの契約書をみても、所有権留保の特約(※)っていうのが付いてて、「ローンを完済するまでの間、所有権は会社に留保されます」って書いてあるもんねぇ…。

車検証の所有者名義はなぜか私になってるの。この場合、車は私のものなんじゃないの? 「車検証の名義によっては車の引き上げを拒否できる」っていう最高裁判例があるって聞いたことがあるんだけど。

実は、その可能性は少しある。ただ、これは法的に凄く難しい話なんだ。一言でいうと、「個人再生前に第三者対抗要件を具備していない債権者は別除権を行使できない」って話なんだけど。

…..えっ?!何?

いま日本語を喋ったの?

とにかく所有者の名義欄が自分になっているなら、引き上げを拒否できる可能性はたしかにある。名義が販売店になっている場合も、条件によっては拒否できるケースがある。

信販会社でオートローンを借りている場合でも、車検証の所有者の名義は「本人になっている場合」「ディーラー(販売店)になっている場合」「信販会社になっている場合」の3種類があります。所有名義が信販会社になっておらず、かつ普通自動車(軽自動車でない)の場合には、個人再生の開始後は、車の引き上げを拒否できる可能性があります。後ほど説明しますが、法的に難しい話なので心配な方は弁護士に相談してください。

参考 → 個人再生を弁護士に相談する

- 信販会社のオートローンで、所有権留保が付いてると車は引き上げられる

- 銀行や労金のフリーローンで担保の設定がなければ、車は手元に残せる

- 車検の所有名義が本人で、軽自動車以外なら引き上げを拒否できる可能性

法的に車の引き渡し義務を免れられない場合に、何とか頼み込んで、車を手元に残させてもらう方法はないのかなー? 車がないと仕事を続けられないし、個人再生する意味がないんだけど…。

親族に頼んでローンの残りを一括返済して貰う方法だね。「第三者弁済」というんだけど、この方法なら個人再生の手続き上も問題ない。ただ、財産が増えるから個人再生の返済額に影響するけどね。

前に勉強した清算価値保障の原則(※)ってやつね。それは仕方ないかな、車の保有を認めて貰えるなら別にいいよ。でも親族に肩代わりして貰うには、一括返済じゃないとダメなの?

法的には、期限の利益を喪失(※)した後は一括返済の義務(または車の引渡し義務)が生じる。だから「親族が今まで通りの分割払いを引き継ぐ」という交渉は応じてくれない可能性もあるね。

でも一括払いを頼める親族はいないなぁ。車のローンの返済だけ個人再生せずに、今まで通り、返済を続けさせて貰うことはできないの? ちゃんと遅れずに残り全額を支払うから。

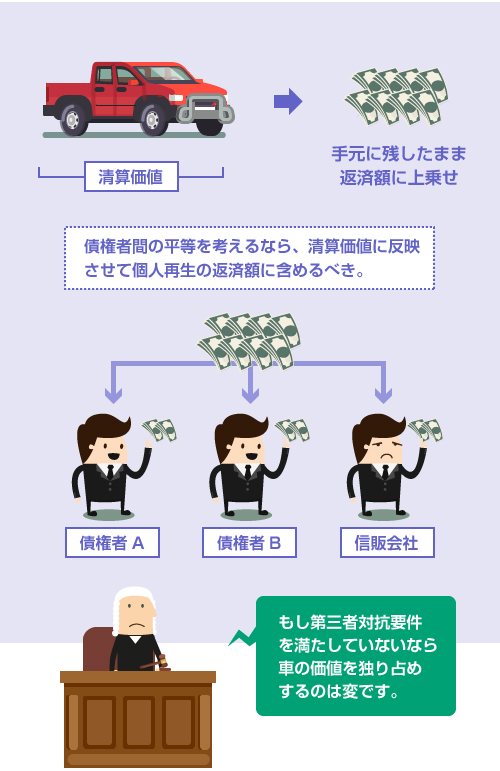

一部の債権者だけ、法律の力で強制的に借金を減額させるのは不公平でしょ? だから個人再生では、すべての債権を対象に含めないといけないルールになってる。これを債権者平等の原則(※)という。

どうしても生活や事業に必要な場合は、ローン会社と弁済協定っていうのを結んで、それを正式に裁判所に許可して貰えば、個人再生の手続き外で返済を続けられるって聞いたんだけど。

たしかに田舎の裁判所では、「共益債権化」といって、車のローンの支払いを特別に再生手続きに含めない(減額せずに今まで通り支払う)ことを認めて貰える事例があるみたい。裁判所によるね。

個人再生でローンが残っている車を手元に残すには、1)親族に一括で第三者弁済して貰う、2)保証人などに債務引受をして貰い、今まで通りの分割返済を続けられるよう交渉する、3)親族に車を時価評価額で買い取って貰う、などいくつかの方法があります。また任意整理を検討する手もあります。任意整理であれば、信販会社を対象から外すことができますので、車を残せます。

参考 → 個人再生を弁護士に相談する

- 個人再生の前に親族に代わりにローン残高を一括返済して貰うのは問題ない

- 車の価値が低い場合は、信販会社も柔軟に交渉に応じてくれる可能性あり

- 車の価値が高い場合は、諦めて手放して中古で安い車を買い直す方が賢明

1.ローンが無ければ車は没収されないが、返済額は増える車ローンが無い場合

2.自動車ローンの契約に付く「所有権留保特約」とは所有権留保特約について

3.車検証の所有者の名義が信販会社ではない場合車検証の名義について

4.同じ条件でローンの支払いを引き継いで貰うことはできる?親族が返済を引継ぐ場合

5.親族に車を買い取って貰っても問題ないの?親族が車を買い取る場合

6.「弁済協定」を結んでそのまま自分で支払い続ける方法弁済協定について

個人再生をしても車を引き上げられずに済むケース

まずは個人再生をしても、法律上、車を引き上げられずに済むケースを紹介します。

以下に該当する場合は、車を引き上げられる心配はありません。

- 既にローンを支払い終わっている場合

- 銀行等で担保不要のフリーローンとして借りた場合

- その他、ローン契約書に所有権留保の規定がない場合

- ローン中の車を既に手放し、他の車を所持している場合

- 車検証の名義がローン会社でない場合(条件あり)

最初の4つは、ほとんど同じことを言っています。

要するに、契約上、車を担保に取られていなければ、自動車ローンを個人再生に含めたとしても車が引き上げられることはありません。

以下、順番にポイントを説明します。

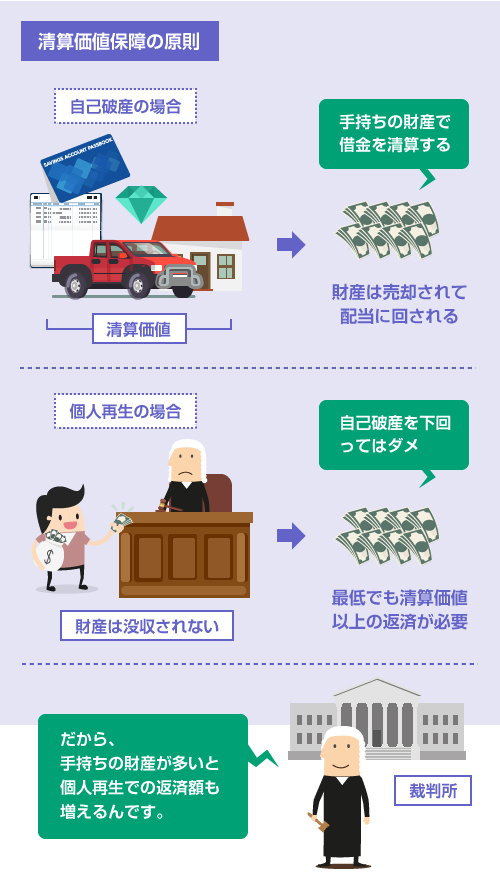

個人再生の手続きでは、自己破産とは異なり、裁判所に財産を没収されることはありません。

そのため、車のローンが残っていない場合は、個人再生をしても車を引き上げられる心配はありません。(自己破産の場合は、財産価値が20万円を超える車は、裁判所に没収されます)

その代わり、個人再生では「最低でも自己破産する場合よりも多くの金額を債権者に返済しなければならない」という法律上のルールがあります。これを清算価値保障の原則 ※ といいます。

そのため、高額な車を所持している場合は、個人再生での返済額が増える可能性があります。

例えば、借金400万円の人は、本来、民事再生法上の最低返済額は100万円です。しかし車の評価額が200万円であれば、清算価値保障の原則により、最低返済額も200万円になります。

詳しくは以下の記事を読んでください。

一方、車にほとんど価値がない場合は、個人再生の返済額は増えません。

例えば、車の価値が30万円程度しかなく、他に何も財産を持っていない方であれば、最低返済額は法律で定められた通り、100万円のままで大丈夫です。

参考 → 個人再生におすすめの法律事務所を探す

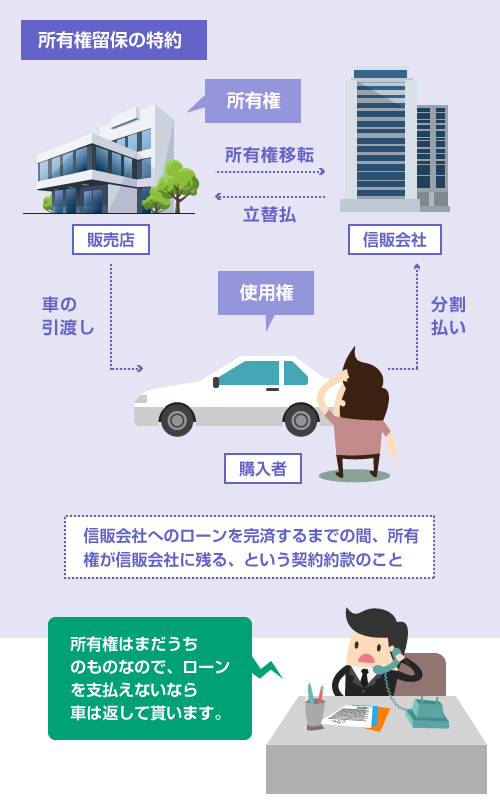

一方、まだ自動車ローンが残っている場合、通常は、個人再生をすると車はローン会社に引き上げられます。これはローン契約の約款で「所有権留保」の特約が付いているためです。

所有権留保とは「いったん車は購入者に引き渡すけど、所有権はローンを完済するまでの間、ローン会社の方に残すよ」という特約のことです。この特約のおかげで、ローン会社はもし債務者の返済が滞った場合、車を強制的に引き上げて売却し、貸したお金の回収を図ることができます。

例えば、ローンの支払いを3カ月以上滞納したり、弁護士に債務整理の手続きを依頼すると、債務者は契約上の「期限の利益」を喪失 ※ します。これによって、信販会社は「約束を破ったんだから、今すぐローン残金を一括返済しろ」と請求することが可能になります。

この一括返済を迫られたタイミングで、ローンの残りを一括で支払うことができなければ、信販会社は正当な「所有権者」として車の引渡しを要求することができます。

具体的な車の引き上げ方法や流れなどは、以下の記事を読んでください。

信販会社のオートローンであれば、所有権留保が付かないことはまずありません。

ですが、銀行のフリーローン、信用金庫や労金などのローンで車を買った場合は、契約書の中で担保や所有権留保について何も記載されていないことがあります。

所有権留保の特約がない場合は、個人再生をしても車を引き上げられる心配はありません。

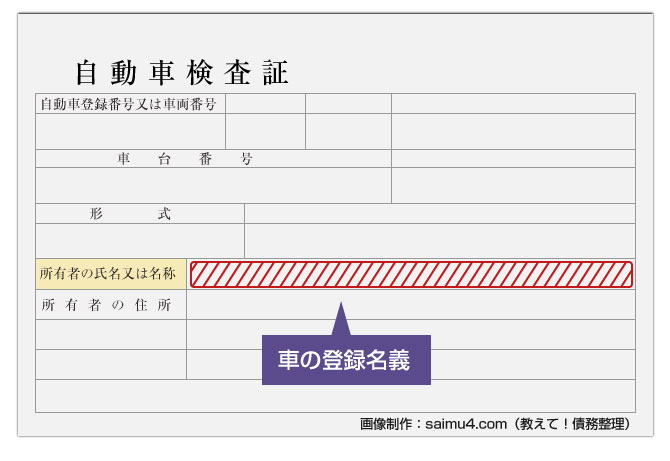

車検証の所有者の名義が信販会社ではない場合、個人再生の開始後は、車の引き上げを拒否できる可能性があります。

まずはご自身の車検証(自動車検査証)を確認してください。

車検証は以下のような公的な書類です。「所有者の氏名又は名称」の部分に記載されているのが所有権者です。この欄が誰になっているか?に注目してください。

まだ自動車ローンが残っている場合、通常は信販会社の名義になっているでしょう。

しかし、販売店(ディーラ)や購入者の名義になっていることも少なくありません。そうした場合は、以下の条件が揃えば、車の引き上げを拒否できる可能性があります。

車の引き上げ拒否車の引き上げを拒否できる条件

| 所有者の名義 | 車の引き上げを拒否できる条件 |

|---|---|

| 信販会社の場合 | 引き上げは拒否できない。 |

| 購入者の場合 | 車が軽自動車ではなく、かつ個人再生の開始後であれば、車の引き上げを拒否できる。個人再生の開始前でも偏頗弁済 ※ になる(偏頗的な代物弁済になる)ことを理由に拒否できる可能性がある。 |

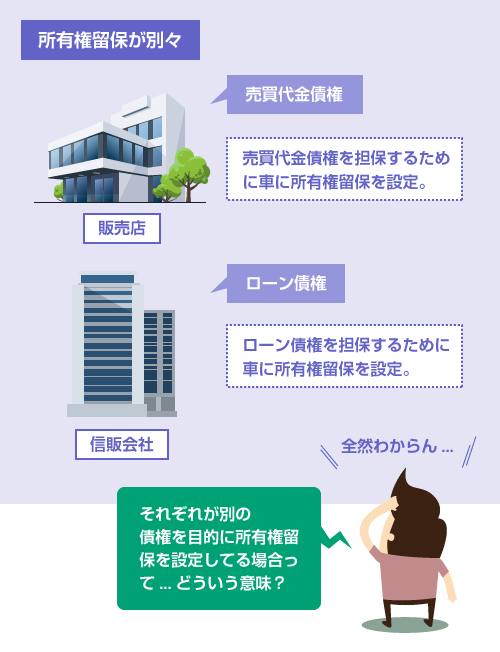

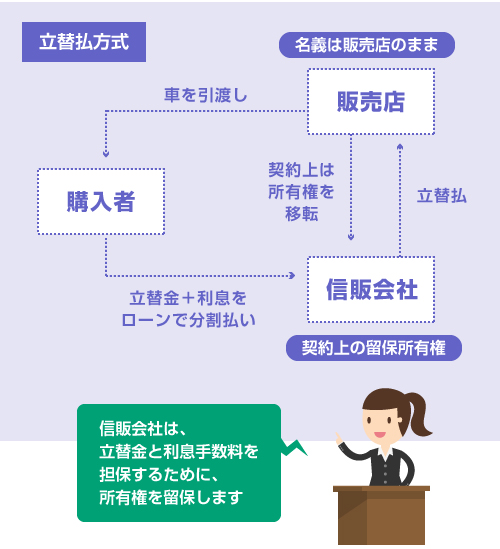

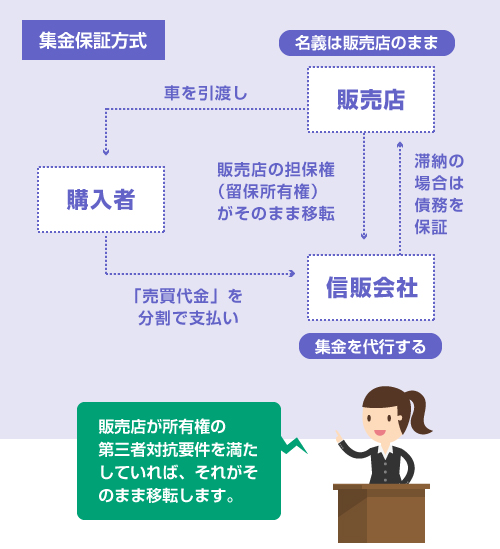

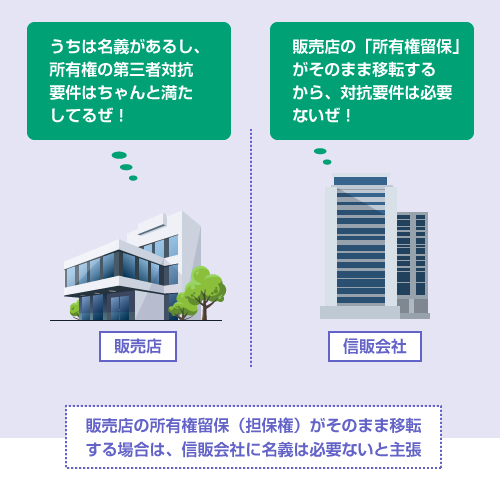

| ディーラーの場合 | 車が軽自動車ではなく、個人再生の開始後であり、かつ契約書の内容が立替払方式(旧約款)になっていて、ディーラーの所有権留保と信販会社の所有権留保が、別々の担保権だと解釈できる場合には、車の引き上げを拒否できる。 |

| 名義が「信販会社」の場合 |

|---|

| 引き上げは拒否できない。 |

| 名義が「購入者」の場合 |

| 車が軽自動車ではなく、かつ個人再生の開始後であれば、車の引き上げを拒否できる。個人再生の開始前でも偏頗弁済 ※ になる(偏頗的な代物弁済になる)ことを理由に拒否できる可能性がある。 |

| 名義が「ディーラー」の場合 |

| 車が軽自動車ではなく、個人再生の開始後であり、かつ契約書の内容が立替払方式(旧約款)になっていて、ディーラーの所有権留保と信販会社の所有権留保が、別々の担保権だと解釈できる場合には、車の引き上げを拒否できる。 |

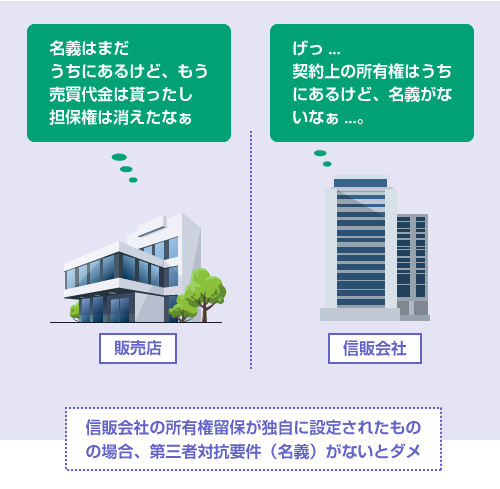

この話は非常に難しいのですが、「第三者対抗要件 ※」という概念が鍵になります。

つまりローン契約の「所有権留保特約」を、契約の当事者以外に対しても主張できるのか?という法的な要件の問題です。これができない場合、個人再生の手続き上は、「他の債権者に対して不公平になる」という理由で、車の引き上げを拒否できます。

契約書を交わした以上、契約の当事者(信販会社とあなた)の間では、所有権留保特約は完全に有効です。しかし、その効力を契約の当事者以外(他の債権者)に対しても有効と主張できるかどうかは、実は別の問題です。

平成22年6月4日最高裁判決

車(軽自動車を除く)の第三者対抗要件は、登録です。

つまり、車検証に所有者として登録されていなければ、契約の当事者以外の「他人」に対して、自分の所有権を主張することはできません。

平成22年6月4日に最高裁判所は、「個人再生の手続きが開始した時点で、車に信販会社を所有者とする登録がされていない限り、(販売店を所有者とする登録がされていたとしても)車を引き上げることは許されない」と判示しました。これは自動車ローンの業界を揺るがす大変な判決でした。

(最高裁判例)

以下、引き続きこの問題をわかりやすく説明しますが、正直、少し長くなります。

自信のない方は弁護士に聞いた方が早いです。自分でもちゃんと理解しておきたい方は、以下をクリックして続きを読んでください。

今所持している車は引き上げられますか?

担保の設定がされた車とは別の車ですから、引き上げの対象になりません。信販会社から「元の車を返してくれ」と言われる可能性は高いですが、もし所有者の名義が購入者になっている状態で転売したのであれば、転売してしまった車を取り戻すこともできません。弁護士経由で「売ってしまった」という事情を説明して貰い、顛末書などを送ることになります。

車の引き上げを拒否できますか?

軽自動車の場合は、所有権を第三者に対抗する要件は(登録ではなく)引き渡しになります。つまり「持っている人が正当な所有者」と判断されます。ここでいう「持っている」には、法律上、占有改定 ※ も含まれるため、所有権留保特約があれば、信販会社は所有権を他の債権者にも対抗できます。つまり個人再生の開始後でも、名義にかかわらず、車の引き上げが可能です。

通常は、弁護士から個人再生の受任通知を送った後、1カ月以内に引き上げになります。ただし、それより前から滞納している場合は、通常、3カ月程度の滞納で車を引き上げられます。車を引き上げる際には、事前に電話で連絡があり、信販会社から依頼を受けた買取業者が、自宅に車を引き取りにきます。そのときに同意書へのサインを求められます。(参考記事)

個人再生をしてもローン途中の車を残す方法

まだ自動車ローンが残っていて、法的に車の引渡し義務がある場合でも、交渉やその他の方法で車を手元に残せるケースがあります。

具体的には、以下のような場合です。

- 親族や保証人にローンの残りを一括返済して貰う

- 親族に債務引受をして貰い、同じ条件で支払いを引き継いで貰う

- 親族に、車を時価の評価額で買い取って貰う

- 事業・生活に必要なことを説明し、裁判所に支払いの継続を認めて貰う

一番確実なのは、親族に残りのローンを一括払いして貰う方法です。

基本的に、ローン会社は第三者による弁済を拒否できませんので、親族が「残りのローンを一括で支払いたい」と申し出れば、信販会社がそれを拒否して車を引き上げることはできません。(民法474条)

ここでいう親族とは、親・兄弟はもちろん、同居の夫・妻でも構いません。

それで個人再生に問題が発生することはありません(ただし名義変更は問題になる可能性があります。詳しくは QandAで後述 します)

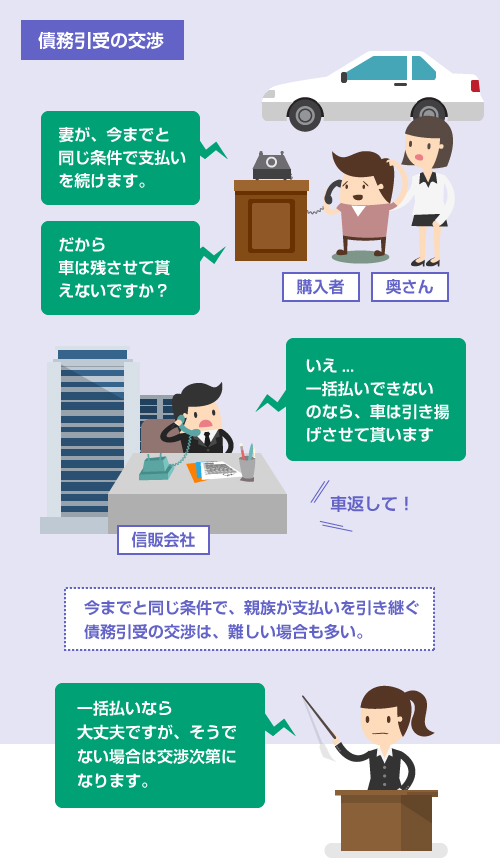

一方、現実問題として多くの方が知りたいのは、「今までと同じ条件で親族に支払を引き継いで貰うことは可能か?」という点だと思います。

結論からいうと、交渉してみることは可能です。

しかし信販会社の多くは、この手の交渉にはあまり積極的に応じない傾向があるようです。特に、自動車の売却価値が高い場合は、信販会社側にメリットが乏しいため、交渉が難しくなります。

この交渉のことを、債務引受(さいむひきうけ)といいます。

もし信販会社と債務引受の交渉をするのであれば、以下の状態の方が有利です。

- 最初から保証人が付いていて、その保証人が同じ条件で支払いを引き継ぐケース

- まだ期限の利益を喪失する前(滞納したり受任通知を送る前)に交渉するケース

- 車を引き上げて売却しても、残存価値が低く、ほとんど回収が見込めないケース

例えば、最初から保証人が付いている場合、ローン会社としては、既に保証人についての年収(支払能力)や与信調査を終えているわけですから、「保証人が同じ条件で支払いを引き継ぐ」という条件を認めやすくなります。

さらに期限の利益 ※ を喪失する前であれば、信販会社は、まだ法的に一括返済を迫ることができない状態(つまり車を引き上げることもできない状態)ですから、債務引受の交渉もしやすくなります。弁護士に協力して貰えるのであれば、受任通知 ※ を送るのを待って貰って、その前に交渉してみた方がいいかもしれません。

参考 → 個人再生におすすめの法律事務所を探す

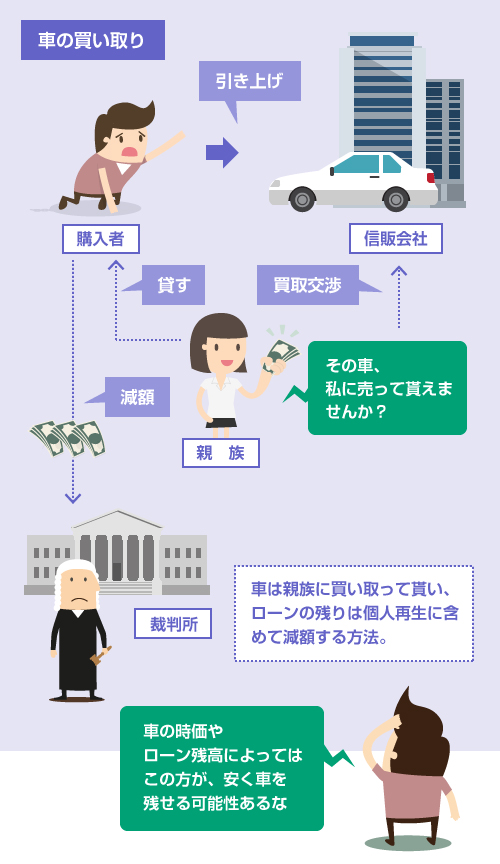

理屈上は、親族に車を買い取って貰う方法もありえます。

例えば、自動車ローンの残高が160万円で、車の評価額が80万円であれば、親族にローンを肩代わりして貰うよりも、車を買い取って貰って、ローンは個人再生で全額を圧縮した方が、安く車を残せることになります。

しかし、このような交渉に信販会社が応じるかどうかは、かなり微妙なところです。

信販会社が車を引き上げた後に、信販会社から車を買い取る交渉をする(または信販会社が委託する買取店から一般客として買う)ことになりますが、そのようなことができた、という事例はあまり聞いたことがありません。

本人が親族に直接売る場合

なお、本人から直接、親族が買い取るという方法もありますが、これは辞めたほうがいいです。

売却価格によっては財産隠しとみなされる可能性もあるほか、売却の時期によっては偏頗弁済 ※ とみなされる可能性もあり、いろいろ問題があります。

例えば、本人がローンの残っている車を売却するためには、ローン契約上、信販会社の承諾が必要になります。当然、信販会社は許可しない可能性が高いですが、許可するとしても、売買代金をそのまま信販会社に支払うことを条件とするはずです。

ところが、個人再生の直前に車を売却して、その代金を信販会社にそのまま渡した場合、法律上、偏頗弁済 ※ となります。最悪、個人再生が不認可になる可能性もあるため、もし売却を検討するのであれば、必ず弁護士に相談すべきです。

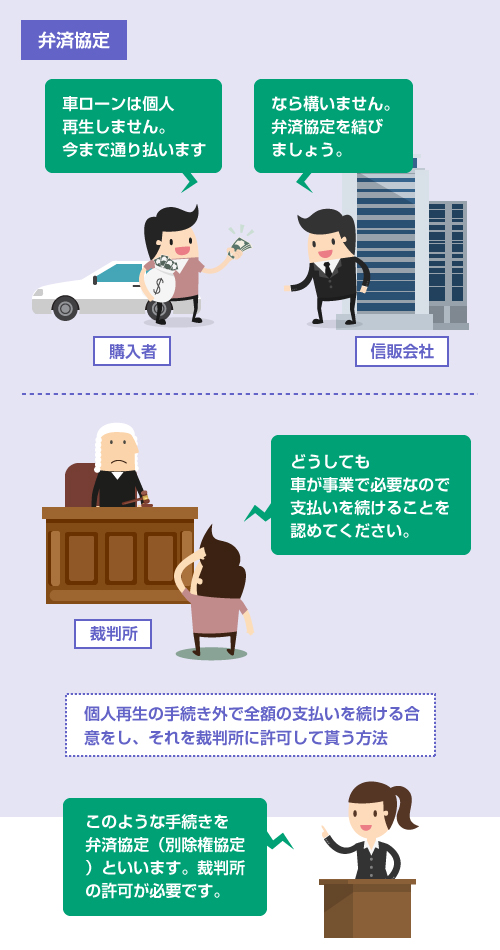

個人事業や商店を営んでいて、どうしても事業で車が必要なケースもあると思います。例えば、個人タクシーを営んでいたり、運送業やデリバリーのために車が必要な場合です。

このような場合、裁判所の許可を貰い、信販会社と別除権協定(弁済協定)を結べば、自動車ローンだけは「生活のために必要な支出」として、個人再生の対象から外し、そのまま自分で返済を続けることを認めて貰える可能性があります。一部の信販会社では、相手側からこのような協定を提案してくるケースもあるようです。

これについては以下の記事でも説明しています。

この方法で車を残すためには、1)信販会社との交渉、2)裁判所の許可、の両方が必要になります。とはいえ信販会社からすれば、「個人再生に含めずに全額を返済する」という申し出ですから、悪い話ではありません。断る理由はないでしょう。

裁判所の許可と法律上の扱い

難しいのは、裁判所の許可です。

裁判所の許可を貰うには、基本的には「事業のために必要」というのが絶対条件になります。

単に「通勤にどうしても必要」「病院への通院や子供の送り迎えに必要」といった理由だけでは、認められないことが多いです。

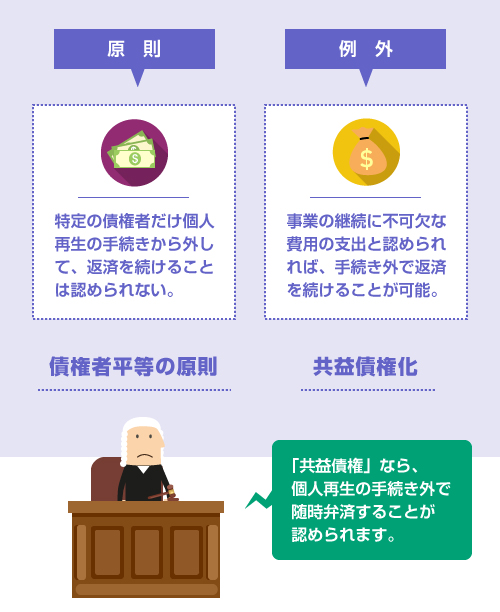

本来、個人再生の手続きには「債権者平等の原則 ※」があります。そのため、特定の債権だけを個人再生の手続きに含めない、というのは法律上も許されません。もし裁判所の許可なく、勝手に個人再生の手続き外で返済を続ければ、再生計画の不認可事由になります。

一方、裁判所の許可があれば、車ローンの残りは「共益債権」という扱いになるため、法律上も個人再生の手続き外で支払いを続けることが認められます(民事再生法121条)。そのため、別除権協定の仕組みのことを「共益債権化」と呼んだりもします。

詳しい仕組みは、こちらの記事を読んでください。

個人再生の前に支払ってもいいですか?

個人再生の前に特定の債権者(信販会社)だけに返済した場合、法律上は、偏頗弁済 ※ の扱いになります。偏頗弁済した金額分は清算価値に上乗せされ、個人再生での最低返済額に影響します。例えば、個人再生前に自動車ローンの残り30万円を信販会社に支払った場合、個人再生の最低返済額も30万円増えます。他の債権者との公平のため、30万円を二重に支払うことになりますが、それを承知の上であれば可能です。

このとき、車の名義を妻に変更してもいいですか?

個人再生の前に車(財産)の名義を変更すると、財産隠しになる可能性があります。また車を妻の名義に変更することが、妻に対する代物弁済(お金ではなく物で返済する行為)とみなされれば、偏頗弁済 ※ になる可能性もあります。基本的に、個人再生の前に債務者の責任財産を減らすような行為は、避けた方がいいでしょう。少なくとも事前に弁護士に相談すべきです。

裁判所にお願いすれば、車ローンの支払いを続けることはできますか?

大きい裁判所では「事業のために必要かどうか」が厳格に判断される傾向にあるため、単に通勤や生活のために必要というだけでは認められにくいです。しかし田舎の小さい裁判所では、「生活のために必要」という理由で共益債権化が認められる事例は存在するようです。法律上も、「生活のために必要な費用の支出」ですから、共益債権として認められる余地はあります。

閉じる