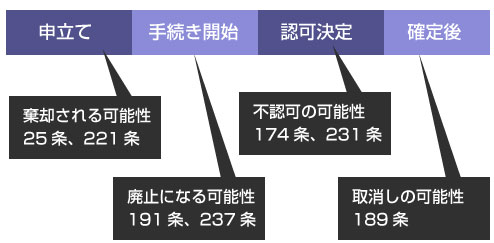

個人再生が不認可や廃止で失敗になるケース

個人再生は借金を大幅に減額することのできる手続きですが、その分、いろいろ条件があります。申立ての段階で棄却される可能性もあれば、途中で手続きが廃止になったり、再生計画が不認可になる可能性もあります。また手続き中だけでなく、再生計画の認可決定後に取消しになる可能性もあります。個人再生が失敗する主なケースについて解説します。

個人再生の手続きが失敗に終わるケースってどういう例があるのかなー? 裁判所によって個人再生が不認可になる具体的なケースについてまとめて欲しいなー!

じゃあ再生計画が最終的に、裁判所の判断で”不認可”になる場合や、いったん裁判所に認可確定を受けた後で、”取消し”になる場合ってどんなケースなのー?!

- 個人再生が失敗するケースには申立て棄却、途中廃止、不認可、取消しがある

- 明らかに収入が不足する、債務が5000万を超える場合は申立時に棄却される

- 清算価値保障の原則、債権者平等の原則を満たさない再生計画は不認可になる

- 認可決定後、弁済ができなくなる、後から不正が見つかると取消しになる

1.個人再生が申立て時に棄却される失敗ケース

2.個人再生手続きが途中で廃止になる失敗ケース

3.個人再生の再生計画が不認可になって失敗するケース

4.再生計画の認可確定後に取消しで失敗になるケース

個人再生が申立て時に棄却される失敗ケース

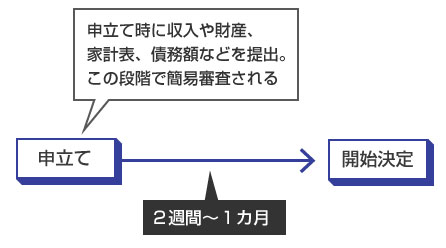

個人再生では、申立ての段階で「陳述書」などを提出して、収入の状況、債務の総額、家計表などの生活支出、弁済予定額などを報告します。申立てを行ってから、手続きの開始決定がされるまでに2週間~1カ月かかります(個人再生スケジュール)し、個人再生委員が選任される場合は開始決定までに面接もおこなわれます。

このように裁判所としては申立ての段階である程度、判断資料を得ることができますので、「明らかに再生計画の見込みがない」と判断された場合には個人再生の手続きは開始されることなく、そのまま棄却されます。

小規模個人再生の開始決定の要件は、民事再生法25条、221条で定められています。この要件を満たさない場合、再生手続きは開始されることなく棄却されます。以下は、個人再生の申立て時に棄却されるパターンです。

- 住宅ローンを除く債務額が5000万円を超える場合

- 継続的、反復的に収入を得る見込みがない場合

- 再生手続きの費用の予納がない場合

- 再生計画案の作成または可決、認可の見込みが明らかにない場合

- 不当な目的で再生手続開始の申立てがされた場合

まず住宅ローン(+担保権債務で担保額に相当する部分)を除いた借金の合計額が5000万円を超える場合は、小規模個人再生、給与所得者等再生、のいずれも利用することができません。詳しくは以下の記事をご覧ください。

また明らかに収入が不足する場合、将来に渡って収入を継続して得られる見込みがない場合、にも申立てが棄却される可能性があります。給与所得者等再生の申立ての場合は、給与(給与又はこれに類する定期的な収入)がないケースも棄却されます。(民事再生法239条)

弁護士の受任後に、特定の債権者だけに優先して返済をおこなう【偏頗弁済】がおこなわれた場合も、金額やケースによっては「不当な目的での申立て」として棄却される可能性があります。偏頗弁済については、後の不認可事由の項目でも解説します。

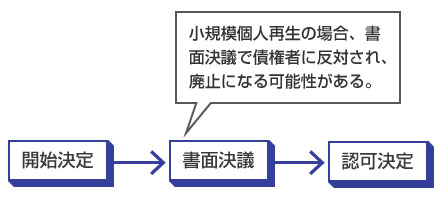

個人再生手続きが途中で廃止になる失敗ケース

個人再生では、最終的には裁判所が”再生計画”の認可、不認可を判断することで決着します。しかし小規模個人再生では、その前に債権者による書面決議がありますので、ここで債権者の過半数により反対された場合には再生計画が否決され、廃止になります。

その他、再生手続きが途中で廃止になるケースには以下があります。

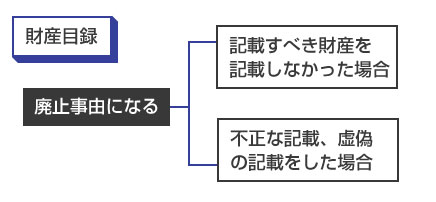

- 財産目録に記載すべき財産を記載しない、又は不正な記載をした場合

- 裁判所の定めた期間までに再生計画案が提出されない場合

- 提出された再生計画案が決議に付するに足りない場合

- 再生計画案が書面決議により否決された場合

1番多いパターンは、やはり債権者による書面決議で否決される場合でしょう。例えば1社で総債務の半額以上を占める貸金業者がある場合には、1社で否決することができてしまいます。(給与所得者等再生の場合は、書面決議はありません)。

他にも、申立て時に提出した財産目録について、記載すべき財産を記載しなかった場合、または不正な記載をした場合には、届出債権者または個人再生委員の申立てで再生手続きが廃止になります。(民事再生法237条2項)

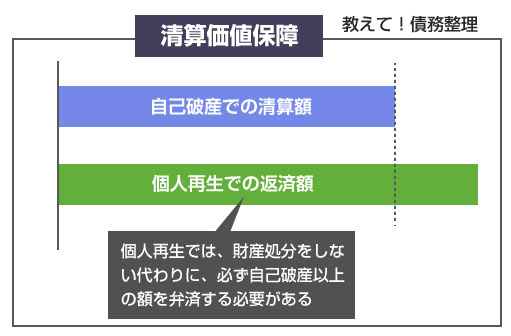

高額な不動産などの資産を持っている場合、清算価値保障の原則により、再生計画による弁済額も高額になります。例えば100万円の価値の車を持っている場合、個人再生での弁済額も最大100万円増える可能性があります。

それを逃れるために、(100万円の車を財産目録に記載しないなど)財産目録に虚偽の記載をしたり、財産として記載すべき資産を記載しなかった場合には、再生手続きが途中廃止になる可能性がある、ということです。

また個人再生委員が選任されるケースでは、書面決議をする前に、個人再生委員が(再生計画について)裁判所に意見書を提出します。この段階で、明らかな不認可事由がある場合などは、書面決議に付される前に廃止になる可能性があります。

その他、裁判所が定めた期限(延長して貰ったときは、その延長期限)までに再生計画案が提出されない場合も、再生手続きが途中で廃止される原因になります。(参考:民事再生法191条より)

個人再生の再生計画が不認可になって失敗するケース

債権者の書面決議で反対がされなかった場合、最終的に裁判所が再生計画を認可すべきかどうかを決定します。再生計画の不認可事由にあたるケースとして、条文上は以下のケースが挙げられます。(民事再生法174条、231条)

- 法律の規定に違反しその不備が補正できない場合

- 再生計画が遂行される見込みがない場合

- 再生計画の決議が不正の方法によって成立した場合

- 再生債権者の一般の利益に反する場合

- 最低弁済額の要件を満たしていない場合

- 無異議債権と評価済債権の総額が5000万円を超える場合

- 将来に渡って継続的・反復的な収入を得る見込みがない場合

5000万円の要件の話や、将来に渡って反復的・継続的な収入が必要なことなどは、申立ての棄却事由と同じです。これらが再生手続きの開始決定後、手続き中にわかった場合には、再生計画が不認可になります。

これはつまり、清算価値保障の原則の話になります。

個人再生では、最低でも「自己破産をする場合」以上の金額を弁済に充てなければならない、と定められています。これを清算価値保障の原則ですが、清算価値保障を満たしていない再生計画は不認可になります。

偏頗弁済のケースもこれにあたります。

例えば、個人再生の直前に特定の債権者だけに50万円を返済した場合、実務上は清算価値に50万円を上乗せして計算しなければならないことになっています。(個人再生では否認権行使の規定がないため、代わりに偏頗弁済が行われた場合は、清算価値に上乗せすることになっています)

これを怠って、50万円を上乗せせずに作成した再生計画は、裁判所により不認可になります。

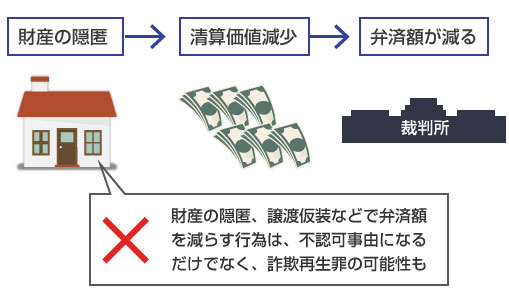

前述のように個人再生では、清算価値保障の原則がありますので高額な資産を持っている場合、個人再生での弁済額も高額になります。そのため、個人再生の直前に不動産などの財産を親戚に無償譲渡したり、相続において、遺産分割協議で敢えて自分の相続分を少なくする、といった悪だくみを図るケースがあります。

つまり個人再生前に一部の財産を無償譲渡することで、個人再生による弁済額を不当に減らし、認可決定後に譲渡した財産などを返して貰う、といった方法です。

しかしこれらの不正な財産隠しは当然、不法行為にあたります。 不当に譲渡処分した資産額と同じ金額を、個人再生での弁済額に上乗せすれば問題ないケースもありますが、譲渡を仮装したり財産を隠匿して個人再生の弁済額を減らそうとする行為は絶対に認められません。

このような不法行為は、裁判所により不認可になるだけでなく、詐欺再生罪にあたる可能性もあります。

再生手続き開始の前後を問わず、債権者を害する目的で以下の行為をした者は、10年以下の懲役もしくは1000万円以下の罰金、又はこの併科とする。(民事再生法255条)

(1)債務者の財産を隠匿し、又は損壊する行為

(2)債務者の財産の譲渡又は債務の負担を仮装する行為

(3)債務者の財産の現状を改変して、その価格を減損する行為

(4)債務者の財産を不利益に処分し、又は債権者に不利益な債務を債務者が負担する場合

少し法律用語が並んで難しくなってしまいましたが、個人再生が不認可になるケース(不認可事由)で多いのは、「本来、個人再生で弁済しなければならない額よりも、少ない額で再生計画を作成した場合」になります。

これには、清算価値保障の原則、債権者平等の原則、偏頗弁済、否認権行使対象行為、などの問題が絡み合っていますので、基本的には、必ず弁護士や司法書士などの専門家に依頼するべきだと思います。

個人再生で住宅ローン特則を利用する場合には、もう1つ不認可事由があるので注意が必要です。 住宅ローン特則を利用する場合、その住宅や土地を失う可能性がある場合は、再生計画が不認可となり、失敗する可能性があります。

「再生債務者が住宅の所有権又は住宅の用に供されている土地を住宅の所有のために使用する権利を失うことになると見込まれるとき」には、再生計画が不認可になります。(民事再生法202条)

具体的には、例えば住宅が税金滞納により差押えを受けているようなケースが考えられます。

税金滞納による住宅の差押えは、個人再生手続きでは中止・中断することができませんので、滞納分を支払う、または分納の約束を取り付ける、などで差押えを解除して貰わない限り、「住宅を失うことが見込まれる」として再生計画が不認可になる可能性があります。

再生計画の認可確定後に取消しで失敗になるケース

裁判所により再生計画の認可決定がされ、確定すれば絶対に安心かというとそうではありません。 再生計画の認可確定後でも、以下の2つのケースでは再生計画が”取消し”になり失敗する可能性があります。(民事再生法189条)

- 再生計画が不正の方法により成立した場合

- 再生債務者が再生計画の履行を怠った場合

(2)は当然ですよね。

個人再生で決めた再生計画の支払いを怠った場合には、債権者の申立てで取消しにされる可能性があります。 うっかりミスで支払いを忘れてしまった場合、または収入が減ったり病気やリストラで返済ができなくなった場合には、以下の記事を参考にしてください。

(1)については、先ほど説明した、財産の隠匿や、不当な譲渡、譲渡の仮装、などのケースと同じです。これらは再生計画の不認可事由にあたるだけでなく、認可確定後に発覚した場合でも、再生計画の取消しの理由になります。

再生計画が取消しにされた場合には、個人再生により減額された借金は、すべて元通りの金額に戻ります。