自動車ローンを滞納すると何カ月で車は引き上げられる?

自動車ローンを滞納して、引落日に口座残高がない状態が3カ月続くと、信販会社によって車は引き上げられます。車のローンは全額を支払い終えるまで、車の所有権が信販会社やディーラーに留保されますので、支払いが滞った場合は没収されます。もし車の引渡しの同意書へのサインを拒んだ場合は裁判になり、最終的には強制執行によって没収されます。

自動車ローンが支払えなくなった場合、ローン会社に車が引き上げられるって聞いたんだけど、本当なのー? 先月分を滞納してから電話が掛かってきてて、まだ怖くて出てないんだけど…。

所有権留保特約(※)といって、ローンを完済するまでの間は、所有権が信販会社に残る契約になってる。だからローンが払えなくなったら自動車を信販会社に返却しないといけない。

私、田舎の少し不便なところに住んでるし、子供の送り迎えや夫の通勤にも使ってるから、車がないと生活できないよー。遅れた分を何とか支払えば、引き上げは勘弁してくれるかなぁ?

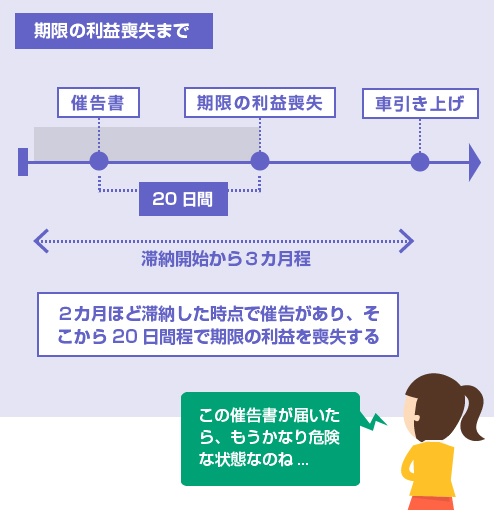

一般的には2~3カ月滞納が続くと、ローン会社は20日くらいの期間を定めて最終催告をすることが多い。その期間内に支払えないと、期限の利益を喪失(※)するから、分割払いができなくなる。

現に滞納してるわけだし、明らかに悪いのはこっちだもん。裁判になったら勝ち目ないよね。自動車を引き上げられないようにする、何か良い方法はないのかなー。

どうしても自動車を引き上げられて困る場合は、弁護士に任意整理による和解交渉をお願いする方法もあります。一度、期限の利益を喪失していても、弁護士が介入して再度、和解契約を取り付けることに成功すれば、また分割払いが認められます。

- 自動車ローンを2~3カ月滞納すると、一般的に車は引き上げられる

- 中古車買取業者が、信販会社の依頼を受けて車を引き取りにくる

- 勝手に車を持って行くことはない。引渡し同意書にサインを求められる

- 車の引渡しを拒むと、残金一括払いと車の引渡しを求めて裁判される

1.車ローンの滞納後、車を引き上げられるまでの流れ車引き上げまでの流れ

2.期限の利益を喪失した後でも、滞納分は払った方がいい期限の利益喪失後の対応

3.自宅の駐車場から勝手に車を持って行くことはできない引渡しを拒んだ場合

4.簡易裁判所に訴えられた場合の対応と和解方法訴えられた場合の対応

車ローンの滞納後、車を引き上げられるまでの流れ

自動車ローンといえば、信販会社ではオリコ、ジャックス、セディナ、アプラスあたりが有名です。

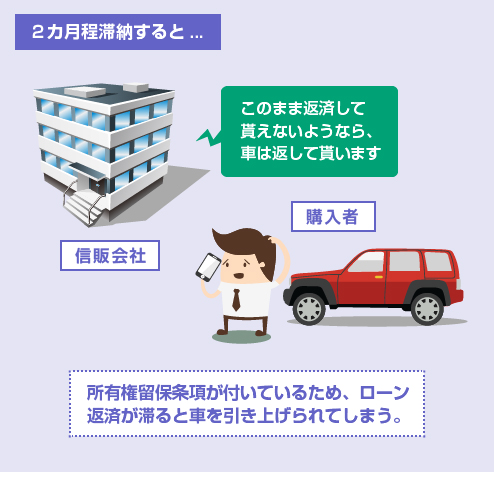

これらの信販会社の車ローンには、所有権留保条項 ※ が付いています。そのためローンを完済するまでは、所有権は信販会社に留保されます。

信販会社によっても違いますが、通常は2カ月ほど滞納を続けると、督促の電話で「このまま支払っていただけない場合は車を返却していただきます」と宣告されます。書面で「車両引渡請求書」が届くこともあります。

2カ月連続の滞納で車の引き上げを予告され、3カ月目の滞納で実際に車を没収される、といったケースが多いです。もっと早い段階で予告されることもありますが、1カ月滞納しただけで車が没収されることはありません。

以下、引落日を毎月27日とした場合のスケジュール例です。

滞納後のスケジュール

| 流れ | 内容 | 日付例 |

|---|---|---|

| 引落日 | 1回目の滞納。口座の引落日に残高が足りない。 | 9月27日 |

| 催告書が届く | すぐに郵便やハガキ等で請求書と振込用紙が届く。通常は2週間後が振込期日(または再引落し日)に指定される。 | 10月11日 |

| 電話が来る | 2週間後の期日までに再振込がなかった(または再引落しできなかった)場合は、担当者から電話で催告が来る。また再度、督促が郵便で送られてくる。 | 10月12日 |

| 引落日 | 2回目の滞納。この日も口座の引き落としができなかった場合は、2カ月連続での滞納となる。 | 10月27日 |

| 督促 | 概ね2カ月目の滞納の前後で、自動車の引き上げを電話や書面で予告される。「×日頃までに振込がなければ車を引き上げます」と示唆される。また何度か郵送や電話で催告がある。 | 10月30日 |

| 最終通知書 | 期限の利益を喪失 ※ する20日程前に最終催告が届く。「本書到着から20日以内に滞納2カ月分の支払いがなければ、期限の利益を喪失する」といった内容。 | 11月15日 |

| 予定日の決定 | 11月27日(3カ月目の滞納)までに支払いができるかどうか、担当者から確認の電話がある。支払いが見込めない場合は、この時点で自動車の引き上げの日時を約束することもある。 | 11月22日 |

| 引落日 | 3回目の滞納。かなり厳しい状況だが、まだ期限の利益は喪失してないので、この時点でせめて1~2カ月分だけでも延滞分を入金にすれば、見逃して貰える可能性はある。 | 11月27日 |

| 期限の利益喪失 | ローン契約上の期限の利益を喪失 ※ する。分割払いができなくなり、自動車ローンの残額を一括返済する義務が生じる。同時に、車の引渡し義務が確定する。自宅に車両引渡請求書が届く。 | 12月5日 |

| 引き上げ実施 | 信販会社の委託を受けて、中古車買取業者が車を引き上げに来る。所有者の立会いの元、車両引渡同意書や売却同意書にサインして自動車を引渡す。 | 12月10日 |

| 売却実施 | どの程度の期間で売却されるかは業者による。売却後は自動車ローンの残債に充当され、「車両売却充当額のお知らせ」という書面が届く。車の売却代金で足りなかった場合は、残額の請求書が届く。 | 12月21日 |

| 引落日 | |

|---|---|

| 日付例 | 9月27日 |

| 内容 | 1回目の滞納。口座の引落日に残高が足りない。 |

| 催告書が届く | |

| 日付例 | 10月11日 |

| 内容 | すぐに郵便やハガキ等で請求書と振込用紙が届く。通常は2週間後が再振込期日(または再引落し日)に指定される。 |

| 電話が来る | |

| 日付例 | 10月12日 |

| 内容 | 2週間後の期日までに再振込がなかった(または再引落しできなかった)場合は、担当者から電話で催告が来る。また再度、督促が郵便で送られてくる。 |

| 引落日 | |

| 日付例 | 10月27日 |

| 内容 | 2回目の滞納。この日も口座の引き落としができなかった場合は、2カ月連続での滞納となる。 |

| 督促 | |

| 日付例 | 10月30日 |

| 内容 | 概ね2カ月目の滞納の前後で、自動車の引き上げを電話や書面で予告される。「×日頃までに振込がなければ車を引き上げます」と示唆される。また何度か郵送や電話で催告がある。 |

| 最終通知書 | |

| 日付例 | 11月15日 |

| 内容 | 期限の利益を喪失 ※ する20日程前に最終催告が届く。「本書到着から20日以内に滞納2カ月分の支払いがなければ、期限の利益を喪失する」といった内容。 |

| 予定日の決定 | |

| 日付例 | 11月22日 |

| 内容 | 11月27日(3カ月目の滞納)までに支払いができるかどうか、担当者から確認の電話がある。支払いが見込めない場合は、この時点で自動車の引き上げの日時を約束することもある。 |

| 引落日 | |

| 日付例 | 11月27日 |

| 内容 | 3回目の滞納。かなり厳しい状況だが、まだ期限の利益は喪失してないので、この時点でせめて過去2カ月分だけでも延滞分を入金にすれば、見逃して貰える可能性はある。 |

| 期限の利益喪失 | |

| 日付例 | 12月5日 |

| 内容 | ローン契約上の期限の利益を喪失 ※ する。分割払いができなくなり、自動車ローンの残額を一括返済する義務が生じる。同時に、車の引渡し義務が確定する。自宅に車両引渡請求書が届く。 |

| 引き上げ実施 | |

| 日付例 | 12月10日 |

| 内容 | 信販会社の委託を受けて、中古車買取業者が車を引き上げに来る。所有者の立会いの元、車両引渡同意書や売却同意書にサインして自動車を引渡す。 |

| 売却実施 | |

| 日付例 | 12月21日 |

| 内容 | どの程度の期間で売却されるかは業者による。売却後は自動車ローンの残債に充当され、「車両売却充当額のお知らせ」という書面が届く。車の売却代金で足りなかった場合は、残額の請求書が届く。 |

上記はあくまで1つの例ですが、目安として実際に車を持って行かれるのは、やはり滞納2~3カ月目以降が多いです。

要するに重要なのは、期限の利益を喪失 ※ するタイミングです。順番としては、まず期限の利益を喪失して、その後に自動車の引渡しを請求されるからです。

つまり「残額の一括請求」と「車の引き上げ」は必ずセットです。

この期限の利益を喪失するタイミングが、信販会社(または販売店)によって違うわけですが、大体、どの会社でも期限の利益を喪失する20日以上前にその旨の催告書が自宅に届きます。

滞納からおよそ1カ月半~2カ月で、「本書到着から20日以内に滞納分の支払いがなければ期限の利益を喪失し、残金の一括払いを請求します」という催告書が届きます。そこから20日後に期限の利益を喪失しますので、その催告書が届いたらかなり危険な状態です。

一般的には、期限の利益喪失前であれば、残額を一括請求されることはありませんし、自動車を引き上げられることもありません。

具体的に言うと、例えば、

「支払いが1カ月遅れの状態がずっと続いている」

「支払いに遅れたり遅れなかったり、という状態が続いている」

「まだ2カ月連続で滞納したことはない」

といった方の場合、半年くらいはズルズルと、車を引き上げられずに済むこともあります。

最初のスケジュール表の例でも、「本書到着から20日以内に2カ月の滞納分を支払わないと~」という最終通知が届いたときに、とりあえず2カ月分だけ何とか支払えば、11月27日の支払分は間に合わなくても、いったん期限の利益喪失は免れます。

「期限の利益」「期限の利益」と連呼されると、馴染みのない方は読んでいて疲れるかもしれません(笑)。ですが、非常に重要な用語です。期限の利益を喪失する「前なのか」「後なのか」で、状況は全然違ってきます。

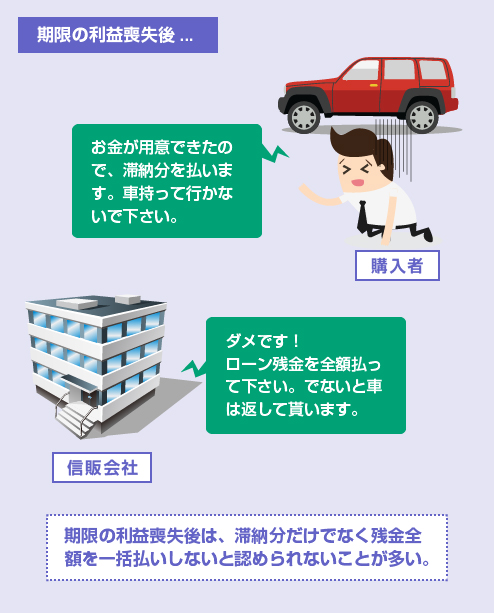

一方、期限の利益を喪失した後は、法的にはローンの全額を今すぐ支払う義務が生じます。

この段階になると、ローン会社の社員も「滞納分だけではダメです。残金を一括で支払うか、車を返してください」という対応になることが多いです。

「仕事に復職して何とかお金の用意もできたので、今なら延滞分を支払えます。今後の分割払いもできます」と頼んでも、あくまで「一括払いしかダメ」と言われて取り合って貰えないという話はよく聞きます。それが社内規定なのでしょう。

しかし、それでも「滞納分を支払ってしまう」というのは1つの方法です。

そもそも、滞納を繰り返した債務者が、口でいくら「今後は大丈夫です」といっても信用がありません。払えるなら払ってしまって、行動で示すのが一番です。どっちみち自動車が引き上げられて売却されたとしても、残債は支払わなければなりませんので、今支払っても損するわけではありません。

法的にはもう期限の利益を喪失してますから、滞納分を支払ったところで、担当者に「ダメです」と言われてしまえば、それまでです。

しかし粘り強く「待ってください。まだ車を持って行かないでください」とお願いしながら、同時に滞納分を解消し、その後の月々の返済を続けていれば、分割返済を黙認してくれる可能性はあります。特に、車の価値がほとんどない場合は有効です。

自宅の駐車場から勝手に車を持って行くことはできない

期限の利益を喪失した後は、車の使用者は車をローン会社に返還する義務が生じます。所有権はローン会社にあるからです。

とはいえ、ローン会社が勝手に使用者の車を持って行くことはありません。たとえ所有権者であっても、他人が占有している物を勝手に奪うと占有権侵害になり、窃盗罪となる可能性があります。(刑法242条)

一般的には、事前に「車両引渡同意書 兼 売却同意書」が郵送されてきて署名を求められます。

引渡しの日には、中古車買取業者の人が自宅にやって来て、使用者の立ち会いの元で車を持って行きます。留守中に無断で持って行くことはありません。

もちろん積極的に開き直って「車は絶対に返さない!」などと主張する厚かましい方は、あまりいないでしょう。

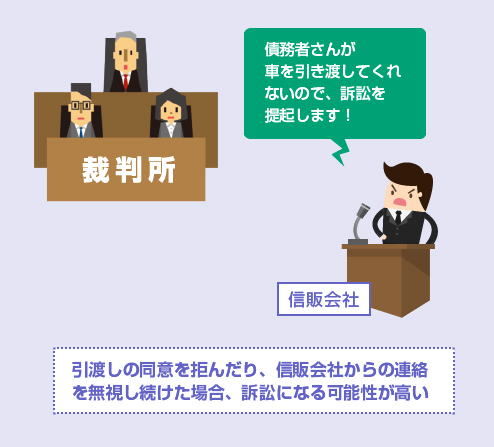

しかし「お願いだからもう少し待って欲しい」と交渉していて埒が明かない場合や、「怖いからローン会社からの督促の電話にずっと出てない」「郵便物を一切開封していない」などの現実逃避的な理由によって、事実上、同意を拒んでいる方はいると思います。

前述のように信販会社としても、無理やり車を没収するわけにはいきません。ですので、車の引き上げが上手くいかない場合は、早々に訴訟を提起してくる可能性があります。

特に、自動車に明らかに売却価値がある場合は、ローン会社としてもダラダラと債務者との交渉に応じる理由がありません。キャッシングやカードの取立てと違って担保があるわけですから、それほど躊躇なく訴訟してくる可能性が高いです。

現実には「信販会社からの連絡をずっと無視していたら、いきなり自宅に訴状が届いた」というパターンが多いです。

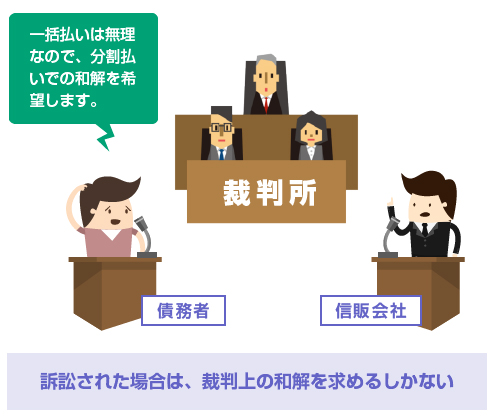

簡易裁判所に訴えられた場合の対応と和解方法

訴訟になると、簡易裁判所から自宅に車両引渡請求の訴状が届きます。

(訴額が140万円以上であれば、地方裁判所から届きます)

請求の内容は、もちろん残額の一括返済と車の引渡しです。

同封されている答弁書にこちら側の主張を記載して裁判所に返送してください。かつ、期日に裁判所に出頭するよう求められます。

当たり前ですが、ローンで立替払いの契約を結んでいるのも、滞納して期限の利益を喪失しているのも事実ですから、裁判での勝ち目は全くありません。

「判決ではなく和解にしてください」と裁判所にお願いする位しか、できることはありません。

答弁書には、「生活が苦しいので月×万円での分割払いによる和解を希望します」という趣旨のことを書きます。

答弁書の書き方については、以下の記事で詳しく説明しています。

ただし、車の引渡しをせずに和解するのはほぼ不可能だと思ってください。

相手はそのために裁判しているわけですから、残金を一括払いをするか、車を引渡すか以外の条件で和解するのは困難です。

キャッシングやカードローンの借金であれば、相手側の貸金業者は、「強引に判決を取っても差押える財産がなければ、意味ないよなぁ」と考えます。ですので、「一括で払ってくれと言われても、手元にないものは払えない」と、開き直ることができます。

これを手元不如意の抗弁 ※ といったりします。

裁判所も「判決よりも和解の方が好ましい」と考える傾向がありますので、「生活が苦しくて月×万円しか返済できないですが、頑張って返済します」と窮状を訴えれば、分割払いによる裁判上の和解 ※ が成立する可能性はあります。

しかし自動車ローンの滞納で、車の引渡しを求められているケースは全く別です。

明らかにすぐに現金化できる自動車があり、しかも、それはローン会社の所有物です。

いわば不法占拠している自動車の返還を求められているわけですから、「生活が苦しい」「月々×万円しか返済できない」といった懐事情は、あまり関係ありません。

判決が出た後

自動車引渡命令の判決が出た後は、ローン会社は強制執行を申立てることが可能です。

強制執行が申立てられると、裁判所の執行官が自宅に車を取りに来ます。執行の費用は債務者が負担することになります。(民事執行法42条)

閉じる