個人再生の書面決議で債権者に反対されたらどうなる?

小規模個人再生の場合、再生計画について裁判所の認可を貰うためには、その前段階として、まず債権者異議手続きで債権者の許可を貰うことが必要です。この債権者決議は書面によっておこなわれ、もし過半数の債権者が再生計画に反対した場合、個人再生は不許可となってしまいます。とはいえ、現実的にはわざわざ反対してくる債権者はそれほど多くありません。

個人再生の再生計画案は、債権者が反対しちゃうと否決されてしまうことがあるって聞いたんだけどっ、本当なのーっ?!

- 小規模個人再生は債権者の過半数が反対すると不許可になる

- 個人再生の決議には、書面決議による消極的同意が必要

債権者による書面決議ってどうやって実施されるの?!

個人再生では債務者がまず『再生計画』を提出します。この再生計画とは、具体的に幾らの金額をどのくらいの期間でいくらずつ返済するか、といった返済計画のことです。通常、裁判所から個人再生の開始決定がされてから2~4カ月以内に提出を求められることになります。

・個人再生の再生計画案の作成方法と提出期限-教えて!個人再生

小規模個人再生の場合、この再生計画を認めるかどうかを決めるために、債権者による決議が行われます。といっても、企業の民事再生や破綻とは違い、あくまで個人の債務整理ですから、わざわざ債権者たちが会場に集まって決議を取る、ということまではしません。

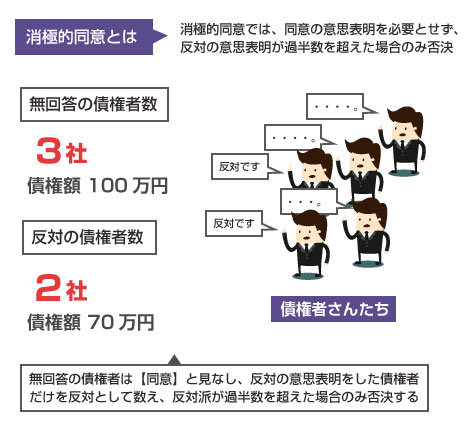

決議は書面によっておこなわれ、また反対がある債権者のみ意思表示をすれば足りる(無回答の債権者は同意としたものと見なす)「消極的同意」という方法で議決が行われます。これを書面決議といいます。

この書面決議により、以下の2つの条件を満たした場合、この再生計画は可決され裁判所から認可がおりることになります。逆にどちらかの条件を満たさなかった場合、再生計画案は不許可となり、個人再生の手続きは打ち切りになります。

| 条件1 | 債権者のうち再生計画案に同意しない旨を表明した議決権者が、議決権者の総数の半分に満たない |

|---|---|

| 条件2 | 同意しない旨を表明した債権者の議決権額(債権額)が、議決権の総額の2分の1を超えない |

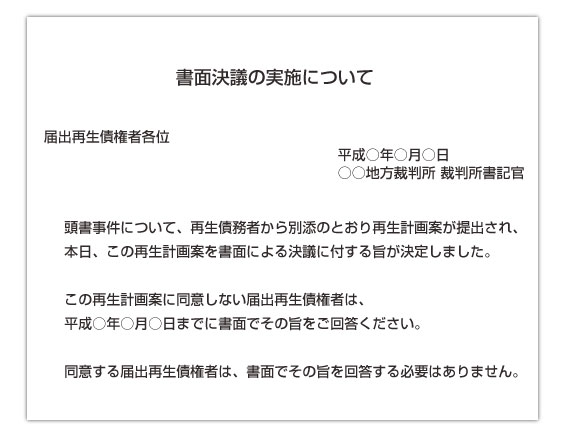

ちなみに書面決議を実施するにあたっては、まず裁判所から各債権者にあてて以下のような書類が送付されます。通常、締切日が指定されていますので、もし再生計画案に異議のある債権者はその期日までに反対の書面を裁判所まで提出することになります。

前述のように、特に異論がない債権者、再生計画案に同意する債権者はわざわざ書面を提出する必要はありません。これにより、個人再生の裁判手続きを簡略化することができています。

書面決議で債権者に反対されたらどうなるの?!

それでは実際に、書面決議で債権者に反対されて再生計画案が否決される、ということはあるのでしょうか?

基本的に多重債務者の主な借入先である銀行カードローンやキャッシング、消費者金融、クレジットカード会社、信販会社などが、再生計画案の書面決議で反対してくる、ということはあまりありません。

彼らの場合、そもそも扱っている債務者の数も大変多いですし、無担保融資なので1人辺りの借入額がそれほど大きいわけでもありません。

数十万円程度の少額債権のために1人1人の個人再生にまで反対していたら大変ですし、反対したところで回収の可能性が増すわけでもありません。(例えば、反対して無理やり住宅を競売にかけさせたところで、優先的に配当を貰える立場でもありません)

また多重債務者の場合、たくさんの借入先から借金している可能性が高いため、一社だけで反対しても議決権額の過半数を占めることができないことも理由の1つです。

つまり、1社だけ「私は反対です」と言ってみたところで、他の消費者金融やカード会社が無回答であれば、結局、単独だと否決できない、だから面倒なので反対はしないという事情もあるのです。

しかし逆にいえば1社しか借入先がない状態で個人再生をする場合には、1社が反対すれば簡単に否決できてしまいますので「絶対に反対してこない」とも言い切れません。例えば、後述する楽天クレジットのケースなどがそうです。

この対策として、巷では「個人再生前にわざと借金をして借入先を増やしておく」といったブラックなアドバイスがされることもあります。

つまり債権者の数を増やしておくことで、少数の債権者による反対で個人再生を否決できないようにしよう、という戦略です。しかし、これは非減免債権(個人再生をしても減額されない借入)となる行為ですし、最悪、再生計画が不認可となる可能性もありますので、絶対にやってはいけません。

現実的には、借入先が1社しかなく、かつ書面決意で否決されそうな場合には、債権者異議手続きの必要ない「給与所得者再生」などの手続きを選択すべきでしょう。

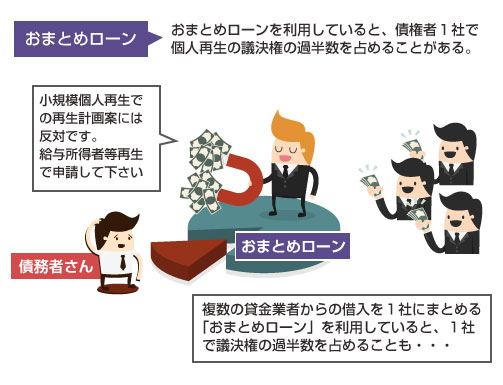

同様に、おまとめローンの貸金業者や銀行が債権者にいる場合には、書面決議で反対を表明してくる可能性があるため注意が必要です。

おまとめローンというのは、複数の異なる借金やローンを1本化してまとめる、という金融商品ですが、このおまとめローンを利用した状態で個人再生を開始すると、債権者1社だけで債権額の過半数を占めてしまう可能性があります。

また、おまとめローンを取り扱う銀行や金融業者は、融資の段階である程度、その方の年収や借入状況、可処分所得について調査を実施しています。そのため、「もっと支払う余力があるんじゃないか」という意味で、小規模個人再生ではなく、より返済額の多くなる給与所得者等再生を選択するよう連絡をしてくることもあるようです。

日本政策金融公庫(旧:国民生活金融公庫)も、個人再生の書面決議に反対してくる事例の多い金融機関として有名です。日本政策金融公庫というと、中小企業支援の金融機関のイメージが強いですが、教育ローン融資を主とした個人向けの融資もおこなっています。

この個人向けの教育ローン等が返済不能に陥った場合、旧国民生活金融公庫のときは、再生計画案に反対するケースが多く、小規模個人再生が困難でした。前述のおまとめローン同様、教育ローンも非常に金額の大きい借金であるため、国民生活金融公庫一社だけで過半数を占めてしまう(つまり一社の反対だけで個人再生を否決できてしまう)場合も多かったわけです。

ただし国民生活金融公庫が、中小企業金融公庫と合併し現在の日本政策金融公庫になってからは、小規模個人再生の書面決議で、再生計画案に反対するケースは以前に比べてかなり減っているようです。

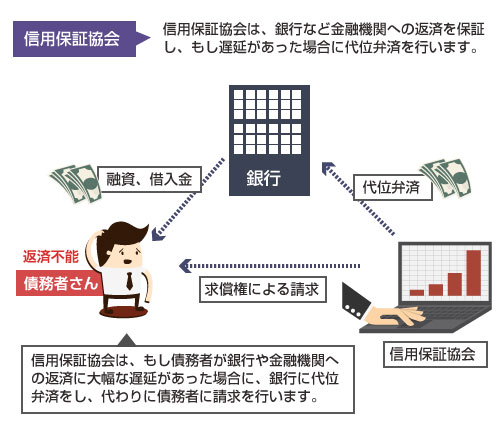

信用保証協会というのは、主に中小企業などの借入金について保証をおこない、金融機関への返済が滞った場合に代位弁済をして求償権を得る公益法人のことをいいます。簡単にいうと、債務者や経営者が銀行への返済ができなくなってしまったときに、代わりに銀行への返済を立て替え、債務の回収を代行するための機関です。

この信用保証協会も、個人再生の再生計画案には反対する傾向があります。信用保証協会が債権者一覧に含まれていて、かつ議決権額の過半数を占める可能性がある場合には、給与所得者等再生を選択した方が無難かもしれません。

公務員の方などは、一般的に共済組合に加入することができ、低い優遇金利で借入を受けたり、住宅ローン、医療費ローンなどを組むことができます。その他、学費や結婚費用、出産費用なども低金利で貸付を受けることができたりします。

・公務員で共済組合から借金がある場合はどうなる?-教えて!自己破産

低い金利で安定した融資を受けられることもあり、公務員の方からすれば非常にありがたい制度だと思いますが、一方で、小規模個人再生の債権者となった場合には、再生計画案に反対してくるケースが結構あるようです。この場合も、議決権に影響するようであれば小規模個人再生ではなく、給与所得者等再生を選んだ方がいいかもしれません。

民間の貸金業者でいうと、楽天クレジットが再生計画案に反対したことで個人再生が失敗した、という方の書き込みを知恵袋で見かけました。それが以下の投稿になります。

出典:Yahoo知恵袋「小規模個人再生に失敗しました。」

ただし前述のように一般的にはクレジットカード会社や、消費者金融などが再生計画案の書面決議で、反対を表明することは少ないので、これは珍しいケースではないかと思います。

個人再生で債権者の書面決議があるのは小規模個人再生だけ?!

個人再生には、「小規模個人再生」と「給与所得者等再生」の2種類があります。 この2つの個人再生の違いについては、以下の記事でもかなり詳しく解説しています。

小規模個人再生の場合は裁判所の許可を得るために書面決議による債権者の同意が必要ですが、給与所得者等再生の場合は債権者の同意は必要ありませんし、そもそも書面決議も実施されません。

給与所得者等再生では債権者による同意を必要としませんが、代わりに再生計画での返済総額が小規模個人再生よりも多くなってしまいます。支払い総額が100万円以上も増えてまうケースも少なくないため、基本的には小規模個人再生の方がおすすめです。ただし、もし債権者から反対されそうな事情がある場合には、敢えて小規模個人再生ではなく給与所得者等再生を選んだほうがいいこともあります。

この辺りはケースバイケースなので、弁護士の先生等との相談が必要です。