自己破産をしても車やバイクを残す方法はあるの?

自己破産をすると、車などの財産は裁判所(または債権者)によって没収されるのが原則です。しかし必ずしも全てのケースで自動車やバイクが没収されるわけではありません。例えば「車のローンがまだ残っているかどうか?」「車の現在の価値(査定額)はいくらか?」「国産車なのか、外国車なのか?」「購入時点から何年が経過しているか?」「車やバイクを何台所有しているのか?」等によっても、実は車を手元に残せるかどうかの判断が異なります。

自己破産手続きをしても、一定の条件のもとでは車やバイクを手元に残すことができるって聞いたんだけど、本当なのー? どうしても車は必要なんだけど・・・。

20万円以下かー、うちはどうなんだろう? 全然、高級外車でもなんでもないフツ-の日本車だし、もう買ってから8年以上乗ってるから、そんなに大した金額にはならないと思うんだけど。

子供の幼稚園の送り迎えとか、主人の仕事の通勤とかで、どうしてもどうしても車は2台必要なんだけどー><

- 車にまだローンが残っている場合は、信販会社に引き揚げられる

- 既に完済している場合は、査定額が20万円以下なら手元に残せる可能性あり

- 複数台所有している場合、両方とも手元に残せるかはケースバイケース

- どうしても車が必要なら破産手続き開始後に中古車を現金で買った方がいい

- 自己破産の直前に、無償譲渡(贈与)等での名義変更は絶対にダメ

債務整理であなたの借金がいくら減るのか無料診断してみよう

1.自己破産でまだ車にローンが残っている場合は厳しい

2.車のローン残高を一括で支払える場合でもダメなの?

3.自己破産で裁判所に車が処分されるかどうかの判断基準は?

4.どうしても車が必要なら、また安い中古車を買えばいい

5.自己破産前の車の譲渡(名義変更)は絶対にダメ

自己破産でまだ車にローンが残っている場合は厳しい

自己破産をする場合で、まだ車にローンが残っている場合は、原則、車を残すことは厳しいと思った方がいいです。

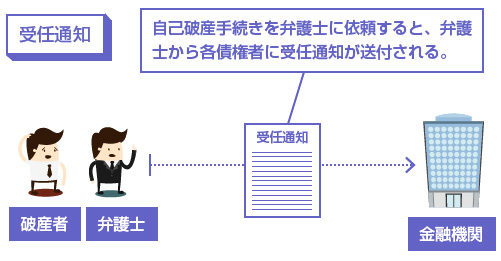

自己破産手続きを弁護士や司法書士に依頼する場合、まず弁護士からすべての債権者に「受任通知」が送付されます。つまり「○○さんは今から自己破産手続きをしますので、もう直接の取立てはしないでくださいね!」ということを通知するわけです。

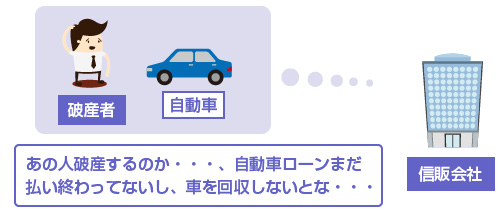

これにより取立てや催告がストップするわけですが、一方、車ローンや住宅ローンのように担保付きで貸付をおこなっている債権者は、この受任通知のタイミングで担保の回収に動きはじめます。

「あ、この○○さんは自己破産して払えなくなるわけだから、担保(住宅や車)を回収して、売却することで返済に充てさせて貰おう」となるわけですね。

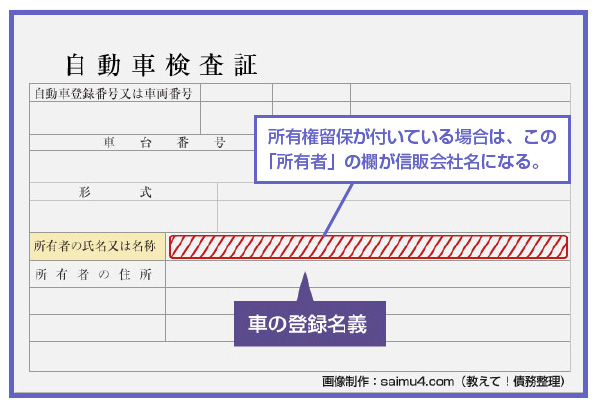

オートローンの場合はローン契約で「所有権留保条項」という特約が付いているため、ローンを完済するまでの間は、車の所有権は信販会社に残るのが一般的です。

これは車検証などを確認すればすぐにわかります。所有権留保が付いている場合は、車検証の「使用者」の名義はあなたになっていますが、「所有者」の名義は信販会社になっているはずです。

所有権留保は担保権の一種であり、別除権として破産手続きに関係なく行使することのできる権利です。

そのため信販会社は、「自己破産するなら、ローンの残っている車は約束通り返して貰いますね」と、車を引き揚げる権利があるのです。これについては、個人再生手続きでも同じなので以下を参考にしてください。

このように車にローンが残っている場合は、自己破産手続きをする旨を通知した時点(受任通知が送付された時点)で、車は自己破産手続きに関係なく没収されてしまいます。車を手元に残すことはできません。

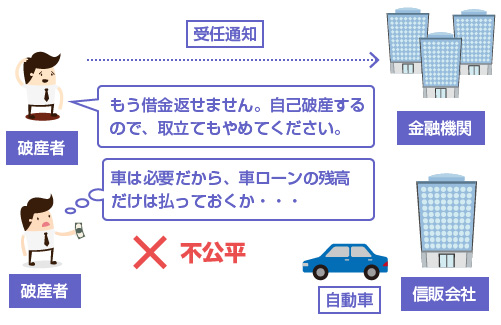

「車のローンが残っているのがダメなら、一括で支払えば文句ないんじゃないの?」と思われる方もいるかもしれませんが、それも出来ません。

自己破産するということは、「もう借金の返済はできません。私の財産を差押えて構わないので、それで残金は免除してください」とお願いする、ということです。そのため受任通知の送付後は、個別の債権者から請求を受けることはなくなりますし、月々の返済をする必要もなくなります。

なのに「自己破産する」と言っておきながら、一部の債権者にだけ返済をおこなう、というのは他の立場の債権者からすると非常に不公平ですよね?

他の債権者は、債務者が「自己破産する」というから請求を我慢しているのに、それで浮いたお金を利用して、一部の債権者だけに返済をおこなうというのは、道義上も、法律上も許されません。

このような受任通知の送付後の返済のことを「偏頗弁済(へんぱべんさい)」といいますが、偏頗弁済をすると、その取引が後で裁判所に否認される可能性があるだけでなく、最悪、自己破産で免責を受けることができなくなります。

自己破産前に(特に弁護士に相談した後に)車ローンだけを一括返済する、というのは、くれぐれもしないように注意してください。

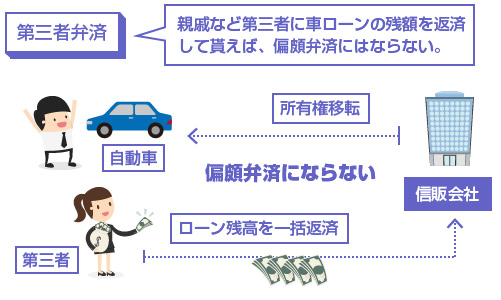

先ほど「原則、無理」という言い方をしましたが、実は1つだけ解決方法はあります。それは、本人ではなく保証人や親族など、第三者がオートローンの残債を一括返済する方法です。

自己破産の手続き前に、本人がオートローンを完済することは前述の偏頗弁済にあたりますが、他の人が返済する分には偏頗弁済にはなりません。

破産法上も問題ありませんし、他の債権者が文句を言ってくることもありません。他人が信販会社の自動車ローンを返済したからといって、それによって他の債権者の取り分が減る、ということはないからです。

そのため、もし家族や親戚、知人などで代わりに車ローンの残債を返済してくれる方がいるのであれば、このローン残債の問題は解決可能です。ただしその場合でも、次に解説する「自己破産手続きで没収されるかどうか?」という問題は引き続き残ります。

自己破産手続きで車やバイクは没収されるの?

既に車を完全に所有していてローンも残っていない場合は、信販会社に車を取り上げられる心配はありません。しかしそれでも、車に一定以上の財産価値がある場合には、やはり車は裁判所により没収されます。

自己破産手続きとは、そもそも、「破産者の借金の残額を免除する代わりに、めぼしい財産を差押えて債権者に分配する手続き」ですから、車に財産価値がある場合は、当然、処分は免れません。

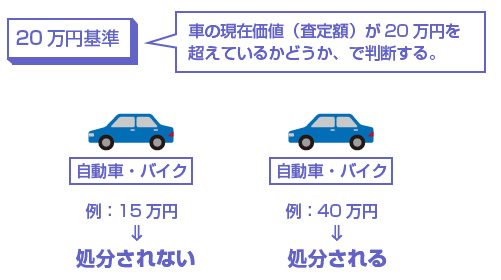

多くの裁判所で採用されている1つの目安が「20万円基準」です。車の処分価値が20万円以下である場合には、自由財産の拡張が認められる可能性が高いです。

これについて詳しく解説しましょう。

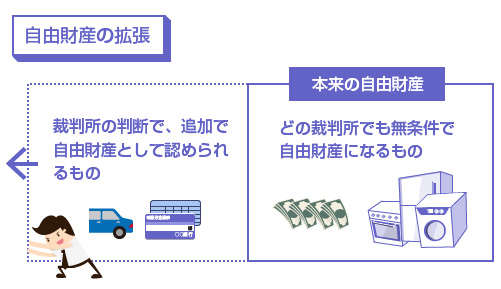

自由財産の拡張について

自己破産手続きでも没収されない(処分されない)財産のことを「自由財産」といいます。本来、この自由財産というのは「現金99万円以下」「差押え禁止財産」の2つに限って認められるものです。

しかし実際には、法律で保護されていないものの、生活に必要な財産があります。例えば、代表的なものでいえば「銀行口座の預金」だったり、「自動車」だったり・・・ですね。そのため、裁判所の許可決定があれば、これらの財産も自由財産として認める運用がされています。これを自由財産の拡張といいます。

ただし、あくまで自己破産手続きというのは財産の清算手続きですから、無制限にいくらでも自由財産の拡張が認められるわけではありません。

「預金口座に400万円あるけど、全額、残していいの?」「ポルシェやフェラーリに乗っているけど、これも自由財産になるの?」というと、もちろん、そんな訳はありませんよね。

では「いくらまでの財産なら、自由財産の拡張が認められるのか?」という話になりますが、これは裁判所によって運用が異なるのが実情です。例えば、東京地裁に破産を申立てるのか、大阪地裁に破産を申立てるのか、によって判断基準が結構、違ってくるのです。

なので最終的には、管轄の裁判所に申し立ててみないと確実なことは言えませんが、以下、全国の裁判所で多く採用されている代表的な運用基準を照会します。

車の査定額が20万円以下ならOK

これは「20万円基準」といわれるもので、東京地裁や横浜地裁等で採用されています。「車の処分価値が20万円に満たない場合には、処分対象としない」というものです。

自動車にほとんど処分価値がないのであれば、わざわざそのために裁判所が破産管財人を選任したり、オークション手続きをして車を売却しても、そのための手続き費用の方が高額になってしまい意味がありません。

そのため1つの目安として車の価値が20万円以下であれば、いちいち申立て等をしなくても無条件で自由財産の拡張を認める、という運用をしている裁判所は多いです。その場合は、査定額を証明するための査定証を提出する必要があります。

法定耐用年数を経過しているもの

新車には法定耐用年数というものがあります。これはどちらかというと税務上の概念ですが、要は「車というのは一般的に、購入してから何年間で無価値になるのか?」というのを法律で定めた年数のことです。

| 用途 | 自動車の種類 | 耐用年数 |

|---|---|---|

| 一般家庭用 | 小型車、軽自動車 | 4年 |

| 普通自動車 | 6年 | |

| バイク(二輪自動車) | 3年 | |

| 運送・事業用 | 小型車(総排気量2㍑以下) | 3年 |

| その他の自動車 | 4年 | |

| 大型車(総排気量3㍑以上) | 5年 |

| 自動車の種類 | 耐用年数 |

|---|---|

| 一般家庭用 | |

| 小型車、軽自動車 | 4年 |

| 普通自動車 | 6年 |

| バイク(二輪自動車) | 3年 |

| 運送・事業用 | |

| 小型車(総排気量2㍑以下) | 3年 |

| その他の自動車 | 4年 |

| 大型車(総排気量3㍑以上) | 5年 |

【※】参考・・・国税庁「車両・運搬具の耐用年数」

裁判所によっては、国産車で法定耐用年数を経過しているものは、無条件で「無価値」として自由財産の拡張を認めてくれるところもあります。

ただし外国製の自動車であったり、明らかに査定額が20万円以上見込める車の場合は、やはり破産財団となり没収される可能性がありますので注意が必要です。

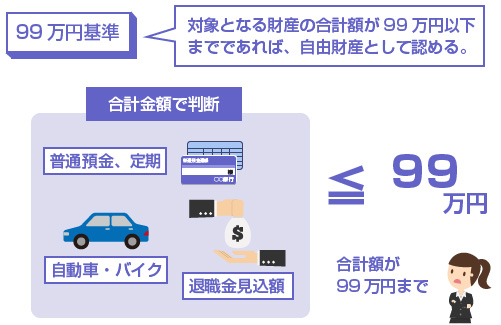

車を含めた全ての財産が99万円以下

車1台あたりの価値が20万円以下かどうかに関係なく、「すべての財産の合計額が99万円以下かどうか?」で判断している裁判所もあります。これを99万円基準といいます。

例えば、現金が20万円、銀行預金が30万円、車の残存価値が30万円、退職金見込額が10万円で、他に何も財産を持っていない場合を想定しましょう。これらの財産の合計額は90万円なので、もし99万円基準のみで判断する地方裁判所であれば、すべての財産の継続保有が認められる可能性があります。

この99万円基準は、大阪地裁などで採用されています。

では、車を複数台、保有している場合はどうなるのでしょうか? このような場合では、20万円基準と、99万円基準とで総合的に判断されるケースがあります。

例えば、「車2台、バイク1台、合計3台の車を保有している」といった場合でも、それぞれの自動車やバイクが1台あたり20万円以下であれば、「20万円基準」でいえば、理屈上は3台とも保有できることになります。しかし実際は、裁判所の判断次第なのでわかりません。

99万円基準もあわせて考慮される場合には、現金などの他の財産も含めた合計額が99万円を超えると、99万円を超えた部分については自由財産の拡張を否定される可能性があります。

上記の図のケースで、他にも現金が40万円、預金が20万円ある場合には、すべての財産を合計すると99万円を超えますので、すべての車を保有するのは難しいかもしれません。また合計額で99万円に満たない場合でも、やはり裁判所の判断で、必要性が認められない車については没収されるかもしれません。

どうしても生活で自動車が必要な場合はどうする?

破産者のなかには、「どうしても生活で自動車が必要だから、手放したくない!」「なんとか車を手放さずに自己破産する方法はないか?」と言う方も多くいます。

「車の査定額が20万円を超えていて、没収される可能性が高い」「弁護士の先生に相談したら、手放すしかないと言われた」という方で、それでも車をなんとか手元に残したい、という方もいます。

しかし厳しいことをいえば、よほどの理由がない限り、これは我儘と受け取られても仕方ないと思います。ただでさえ自己破産手続きで残りの借金を踏み倒そうとしているわけですから、その上、「車も手放したくない!」では、やはり裁判所も聞く耳を持たないでしょう。

「よほどの理由」というのは、例えば、「高齢で働くことができず、かつ病気で通院のために車がどうしても必要」といった、困難な条件が複数重なっている場合です。単に「仕事で必要」「通勤で必要」といった程度の理由では厳しいです。

一番おすすめの解決方法はこれです。どうしても車が仕事等で必要なのであれば、没収される車のことは諦めて、また激安の中古車を現金で購入すればいいでしょう。

自己破産の手続き開始後に、新しく取得した財産は、「新得財産」となりますので、破産手続きでの処分対象にはなりません。

また前述のように、自由財産として現金99万円までは保有が認められているわけですから、なるべく現金で多く持っておいて、自己破産の開始後に安い中古車を20万円以下の予算で買えばいいのです。

実際、そうしている破産者の方は多いです。

自己破産で処分対象となるのは、あくまで「自己破産手続きの開始時に持っている財産」だけなので、破産手続きの開始後にすぐ購入しても問題はありません。もちろん車ローンは組めませんが、現金で買う分には、破産手続きが終了するまで待つ必要はありません。

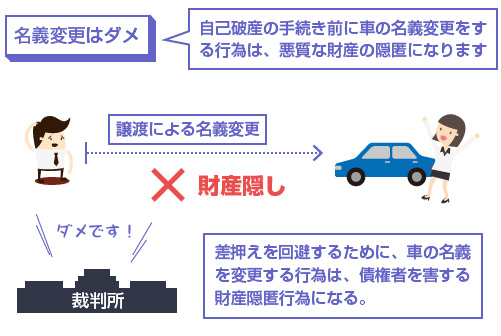

たまに自己破産手続きの前に「車を没収されたくない」という理由で、夫婦や家族に名義変更しようとする方がいますが、これは絶対にやってはいけません。

正当な査定価格での「売却」であれば問題ないケースもありますが、譲渡や低額売却はダメです。

これらは債権者からみれば、財産を隠す悪質な行為(隠匿行為)です。否認権行使の対象にもなりますし、免責不許可事由にもなります。最悪、自己破産を申し立てても借金が免責されなくなる可能性があります。

どうしても、いま持っている車に乗り続けたいのであれば、破産手続きが開始した後で、家族や知人に「破産管財人から買い取って貰う」のが一番無難です。

破産管財人から(本人以外が)買い取るかたちであれば、ちゃんと売却代金が破産財団に組み入れられることになりますので、債権者も損をしません。その後、知人や家族からその車をレンタルするかたちをとれば、車に乗り続けることは可能です。

これは裁判所の運用方針によって、できる場合とできない場合がありますので、やはり弁護士の先生等に相談してください。

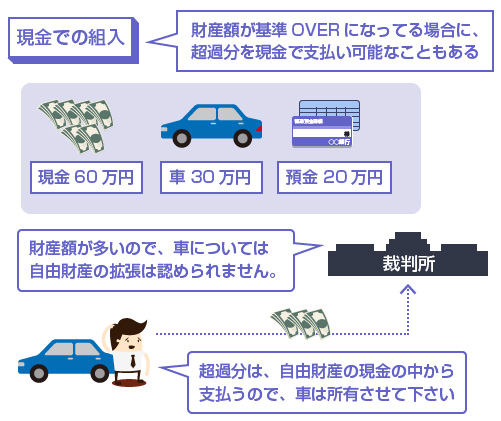

裁判所によっては、上記の「自由財産の拡張」の基準を満たさない場合でも、超過部分を現金で支払えば、車の処分を免れられる可能性があります。

例えば、99万円基準を採用している裁判所で、現金が60万円、車が30万円、預金が20万円、合計110万円の財産を所有しているとしましょう。

この場合、「20万円基準」で考えれば、車が差押えられて没収されることになります。しかし破産管財人の立場からすると、わざわざ車を差押えて売却手続きをするのも面倒なので、代わりに「超過部分について現金で払ってくれれば、車は要らないよ」となる可能性もあります。

裁判所は、何も意地悪で車を没収しているわけではありませんので、結局のところ「債権者さえ損をしなければどちらでもいい」「手続きが簡単になるならOK」という柔軟な判断がされる場合があるわけです。

これは他にも退職金債権などにも言えます。いくら退職金見込額が多いからといって、本当に今すぐ職場を退職するわけにはいきませんよね? その場合、「退職金債権を自由財産として認めて貰うかわりに、同額を現金で積み立てる」という運用になります。

このように現金化が難しい財産、手間がかかる財産については、代わりに現金を組み入れることで、処分を免れられる可能性があります。

閉じる