自己破産前には必ず過払い金の有無を確認した方がいい

自己破産をする前には必ず過払い金の有無を確認すべきです。現在の実務では、自己破産手続きが開始した後でも、裁判所が選任した破産管財人が過払い金の有無を調査する運用になっています。しかし破産手続きの開始後に、もし破産管財人の調査により多額の過払い金が見つかった場合、「そもそも自己破産する必要はなかったんじゃないの?」という非常に勿体ない話になりかねません。

もう借金が返済できなくて自己破産を検討してるんだけど、もしかすると過払い金が発生してるかもしれないんだよね・・・。やっぱり先に調査した方がいいのかなー?

- 自己破産前には必ず過払い金の有無を確認した方がいい

- 事前調査をせずに申立てた場合、破産管財人が選任される可能性がある

- 自己破産前に回収した過払い金は、現金として扱うことはできない

- ただし大阪地裁などでは、自由財産の拡張として手元に残すことが可能

- 現金、その他の財産とあわせて99万円分までは手元に残せる可能性あり

債務整理であなたの借金がいくら減るのか無料診断してみよう

自己破産前に過払い金の返還請求をしないと損する?

自己破産前には、まず過払い金がないかを確認するようにしましょう。もし多額の過払い金があれば、上手くいけばそもそも「自己破産する必要がなくなる」可能性があります。

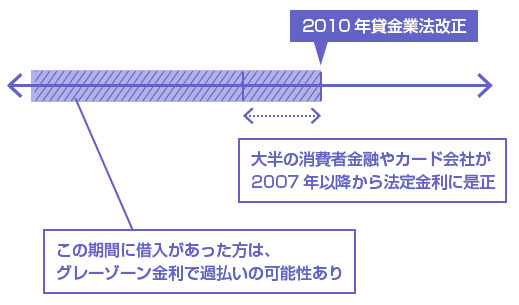

もちろん、そこまで大きな金額の過払いが発生している可能性は稀ですが、2010年以前から消費者金融やクレジットカードのキャッシングを利用していた方であれば、多少なり過払いが発生している可能性はあるので一応調べておくべきでしょう。

※2010年6月18日に改正貸金業法が完全施行され、グレーゾーン金利の問題は完全に解消しているため、それ以降からしか借入をしていない方は、過払い金は発生しません。ここ数年しか借金をしていない方は調べる必要はありません。(⇒ 「過払い金請求って何?」)

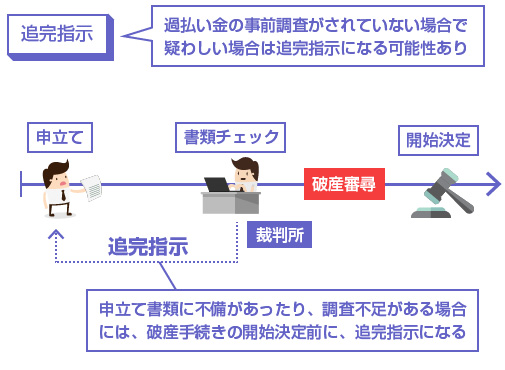

過払い金が発生している可能性がある(2008~2010年以前から借入がある)にも関わらず、過払い金を調査せずに自己破産を申立てると、どうなるのでしょうか?

この辺りは裁判所の運用によって違いますが、代理人弁護士が申し立てている場合で、明らかに過払い金の存在が疑わしい場合には「追完指示」となることが多いようです。つまり、裁判所に「過払い金の調査がされていないから、ここを調査して追加資料として提出してね」と言われるわけですね。

この追完指示のかたちであれば、事前調査と同じですからそれほど問題はありません。

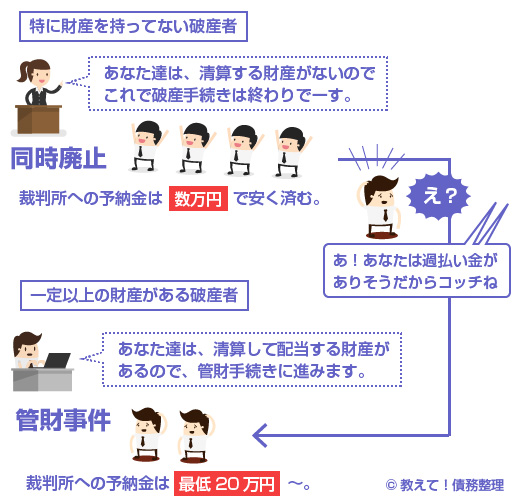

しかし一番損なのは、本人申立ての場合(代理人弁護士をたてずに自分で自己破産をする場合)等で、過払い金の調査がされていないせいで「管財事件」になってしまうケースです。

本来、破産者が高額な財産を何も持っていない場合は、同時廃止手続きといって、「自己破産の開始と同時に手続きが終了する」という運用がおこなわれます。同時廃止であれば、自己破産の手続き費用(実費)も数万円で安く済みます。

ところが、「過払い金があるかもしれない」となると、過払い金請求権はれっきとした「財産」ですから、その調査のために破産管財人が選任されてしまう可能性があるのです。これを少額管財手続きといいますが、少額管財の場合は裁判所に最低でも20万円以上の費用を納めなくてはなりません。

例えば、横浜地裁の第3民事部では、次の場合には「管財事件として処理する」とさだめられています。(参考:横浜地裁「管財手続きについて」)

個人の自己破産申立事件については、次の場合に管財事件として処理します。

(1)申立人が20万円を超える資産を有している場合

(2)申立人が20万円を超える資産を有していないが、

(ⅱ)否認権や不当利得返還請求権(過払い金)の行使によって財団を確保できる可能性がある場合

つまり20万円以下の財産しか持っていない場合でも、「過払い金があるかもしれない」と判断されれば、管財事件になってしまうわけですね。これは他の裁判所でも、基本的に同様の判断がおこなわれています。

破産手続きの開始前に「追完指示」をしてくれればまだいいのですが、そのまま受理されて管財事件になってしまうと厄介です。特に弁護士に依頼せずに、自分で本人申立てをしている場合には、そうなる可能性があります。

過払い金の事前調査を怠っていたために、裁判所に実費で20万円以上の予納金を支払う羽目になった上に、もしその結果、「多額の過払い金があったので借金はチャラになりました!」では、何のために自己破産を申し立てたのかわかりません。あまりに勿体ないですよね。

自己破産前の調査で過払い金が見つかった場合どうする?

では、もし自己破産前の調査で過払い金が見つかったらどうすればいいのでしょうか?

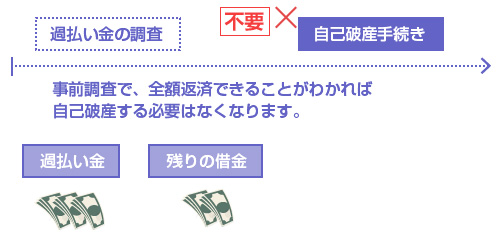

その過払い金で残りの借金が全額返済できるのであれば、返済すればいいだけですね。自己破産をする必要はなくなります。例えば、過払い金が220万円あり、その他の借入の合計が200万円であれば、過払い金を返済に充てればそれで終わりです。

一方、「過払い金はあったけど、全額返済には全然足りない」という場合も多いでしょう。例えば、過払い金が50万円あったけど、その他の借金残高は300万円ある。全額返済に充てても借金が250万円は残る、といった場合です。

この場合は、そのまま自己破産手続きを進めるケースが多いと思いますが、そのときに「過払い金請求権の扱いがどうなるのか?」を知っておきましょう。

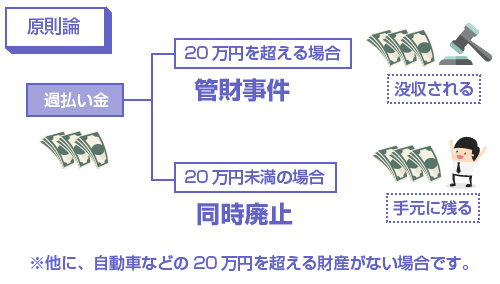

前述のように、「過払い金請求権」はれっきとした財産です。財産なのでその金額が20万円を超える場合には、管財事件になります。逆に20万円に満たない場合には、そのまま同時廃止になります。

つまり過払い金の金額が20万円に満たない場合には、そのまま個人のポケットに入れることが可能ですが、20万円を超える場合は原則として「破産管財人に没収されて、破産債権者に配当される」ということです。

ただしここでいくつか整理しておきたいポイントがあります。

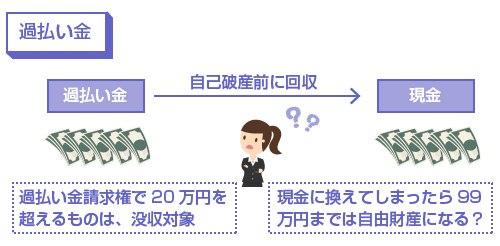

まず1つ目は「自己破産手続きの開始前に、既に過払い金の回収が終わっている場合は、現金扱いにならないの?」という点です。

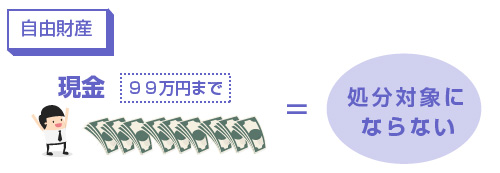

自己破産手続きでは、20万円以上の財産を持っている場合は「管財事件」になり、目ぼしい財産はすべて没収されます。しかし「現金」だけは、自由財産として99万円までの所持を許されているのです。

現金は当面の生活費などのために必要なものです。それを「20万円を超える現金は没収する」と言われてしまうと、来月、再来月以降の生活費や家賃の支払いさえも苦しくなってしまいます。そのため、現金だけは特別扱いで99万円まではカウントされないのです。

では、「自己破産がはじまる前に過払い金の回収を終えて、現金化しておけば99万円までは見逃して貰えるんじゃないの?」という疑問が当然、生まれますよね。

先ほどの説明では、20万円を超える過払い金は「管財事件」として没収対象になるという話でしたが、既に回収を終えて「現金」になっているのであれば、99万円分までは自由財産になる、という解釈もできそうな気がします。

しかし結論からいうと、これは無理です。現在の多くの裁判所の運用では、「弁護士の介入後に現金化した財産は、すべて現金化する前の状態で判断する」というルールがあるからです。これを直前現金化といいます。

もし直前現金化で99万円までの財産が所持できるなら、車でも保険の解約返戻金でも、何でもかんでも自己破産前に現金化しておけば、裁判所の差押えを逃れられることになってしまいますよね。それだと「不公平だ」ということで、自己破産の直前に現金化されたものは「現金として認めない」という運用になっているのです。

この裁判所の運用方針についてはいろいろ賛否議論がありますが、ともかく現状はそういう方針になっています。そのため、過払い金請求権は「既に回収を終えているか」「まだ終えていないか」に関わらず、「過払い金請求権」という財産として判断されるのです。

その結果、過払い金の金額が20万円を超える場合には原則として管財事件になり、過払い金は没収されることになります。

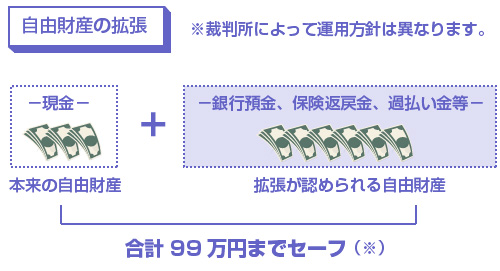

ただし少しややこしい話なのですが、大阪地裁やその他の一部の裁判所では、過払い金請求権は「自由財産」として認められる可能性があります。これが2つ目のポイントです。

過払い金請求権は「現金」扱いにはならないものの、それに類似するものとして、合計額99万円までであれば手元に残すことが許される場合があるのです。

これを「自由財産の拡張」といいます。

現金以外の財産でも「破産者の今後の生活のために、それくらいは認めてあげてもいいんじゃないの?」と思えるものについては、裁判所の判断で自由財産の範囲を拡張することができるのです。

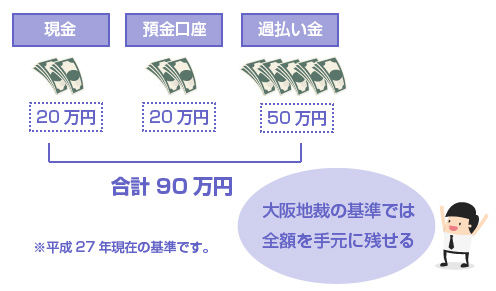

例えば、現金が20万円、銀行の預金残高が20万円、過払い金請求額が50万円の場合、合計額は90万円なので大阪地裁の運用では、自己破産後も全額をそのまま所有することができます。(大阪地裁では、銀行預金も拡張が認められています)

他の多くの地方裁判所では、大阪地裁ほどしっかりと基準がさだまっているわけではありませんが、過払い金請求権が(一定の金額以内であれば)自由財産の「拡張」の範囲として認められるケースはあるようなので、管轄の裁判所や弁護士の先生に確認してみてください。

このように裁判所によっては、過払い金請求権は自由財産の範囲として認められる可能性があります。運がよければ回収した金額の全てを自身の財布に残すことができるかもしれません。

ちなみに大阪地裁で、過払い金が「自由財産の拡張」の範囲として認められるのは、以下のいずれかに当てはまる場合だけなのでご注意ください。

- 自己破産前に既に過払い金を回収している場合

- 過払い金訴訟をして裁判所の確定判決(支払命令)が出ている場合

- 貸金業者との和解で、金額や支払時期の合意ができている場合

つまり「過払い金があるのはわかっているけど、業者側とまだ合意できていない」など、債権として金額が確定していない場合には、まだ自由財産の拡張として認めることはできません。

これが3つ目のポイントです。ここまで読んで、かなり鋭い方であれば、

という疑問が生まれるのではないかと思います。

例えばさっきと同じ例ですが、現金が20万円、預金が20万円、過払い金が50万円、で合計90万円の財産があるとします。この場合、もし自由財産の拡張(99万円以下)が認められて、全額を手元に残すことができるのであれば、破産管財人が差押える財産はありませんので、わざわざ管財事件にする意味はなさそうです。

破産者の立場からすると、「同時廃止になるか」「管財事件になるか」で裁判所に支払う費用が20万円近く変わってくるわけですから、これは非常に重要な問題です。

「過払い金がすべて自由財産の拡張として認められるなら、他の財産も何もないんだからできれば同時廃止にして欲しいな・・・。」と考える方も少なくないでしょう。

しかし残念ながら、現在の破産手続きの運用では、「同時廃止」と「自由財産の拡張」は両立できないことになっています。つまり「自由財産の拡張をすべきかどうか」を意見するのも破産管財人の役割なので、管財事件(少額管財)にしない限りは自由財産の拡張も認められないのです。

そのため20万円を超える過払い金がある場合は、やはり原則として「管財事件」になってしまいます。

少し頭が混乱しそうな話ですが、要は「自由財産の拡張が認められるかどうか?」と、「同時廃止になるか管財事件になるか?」は全く別のレイヤーの話だと理解しておいてください。この辺りの話はかなり専門的になるので、弁護士の先生に相談されることをお勧めします。

閉じる