自己破産をした後でも過払い金請求はできるの?

自己破産をした後に、当時の債権者に対して過払い金が発生していることがわかった場合は、過払い金返還請求をすることは可能です。ただし、最近では自己破産手続き時に必ず過払い金の有無を確認する運用がされているため、自己破産後に過払い金が見つかるケースは減っていると思います。また昔に自己破産した場合でも、既に10年以上が経過している場合は、時効により過払い金請求はできません。

結構昔に自己破産をした人で、「あのとき借金は免責になったけど、よく考えたら過払い金の調査はしてなかったな…」という人もいると思うんだけど、今からでも過払い金請求ってできるのー?

- 自己破産後に過払い金が見つかった場合でも過払い金請求は可能

- ただし自己破産の免責確定日から10年以上経過している場合は時効になる

- 自己破産後の過払い金請求は、「権利濫用」として訴訟になる場合がある

- クレカでショッピング枠の立替が免責になっている場合、過払い金と相殺する

- 平成18年以降はほぼ、破産手続き前に過払い金を調査する運用になっている

原則、自己破産をした後でも過払い金請求はできる

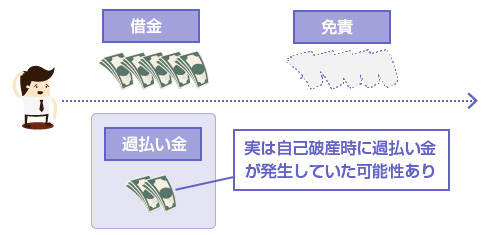

自己破産で免責が確定した後に、過払い金が発生していたことが発覚した場合には、後からでも過払い金の返還請求をすることは可能です。

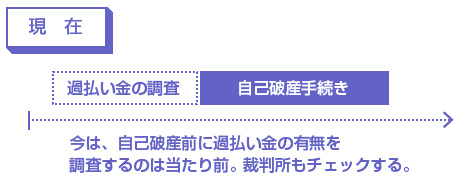

現在では自己破産手続きをする前に、まず代理人弁護士が過払い金の有無を調査するのが当然になっています(本人申立ての場合でも破産管財人が過払い金を調査します)ので、「自己破産をしたけど、過払い金を回収してなかった!」というケースはあまり起こりません。

ただ、昔はそういうケースも結構ありました。

特に平成18年1月14日のいわゆる「シティズ判決」が出る前までは、まだ法的に過払い金請求が認められるかどうかが微妙だったため、取引履歴を開示して貰えなかったり、訴訟にもつれこむケースが多く、自己破産時にスムーズに過払い金を回収することが困難でした。

そのため、特にこれよりも前に自己破産をしている方は、「過払い金が発生していたかどうか?」を満足に調査することなく、そのまま自己破産してしまっている可能性があります。

またそれより後に自己破産した方のなかにも、一部には「過払い金が発生していることに気付かなかった」「既に破産時には完済していた貸金業者に

過払い金が発生していた」というケースはあるかもしれません。

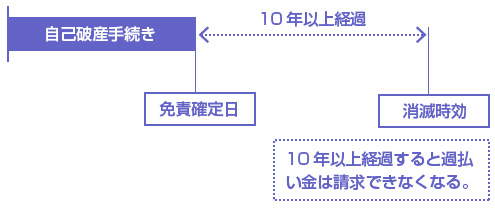

「過払い金請求ができるかどうか?」でいうと、回答は「できる」なのですが、別の問題があります。それは消滅時効の問題です。

過払い金請求権は貸金業者との取引終了日から起算して、10年以上が経過すると消滅します。自己破産から10年が経つと、過払い金が発生していても請求できなくなるんですね。

そのため、自己破産後に過払い金の発生がわかった場合には、まず「自己破産の免責日から10年が経過していないかどうか?」を確認することが一番重要になります。

(自己破産で借金が免責されると、その時点で貸金業者への返済の必要がなくなり、また自己破産後は新たに借入をすることもできないので、免責確定日が「取引終了日」となります。)

先ほどの例でいうと、自己破産時に過払い金の調査漏れがあった可能性が一番高い「平成18年4月以前の破産者」というのは、平成28年4月で過払い金請求権の時効を迎えることになります。

この記事を執筆している現在が平成27年12月ですから、もうほとんど時間がないことになりますね。残念ながら大半の方はもう消滅時効を迎えているかもしれません。

自己破産後の過払い金請求は「権利濫用」になる?

過払い金請求には、法律上の争点が付きものですが、自己破産後の過払い金請求についても幾つか法的な争点があります。つまり、貸金業者側が訴訟で争そってくる可能性があるのです。

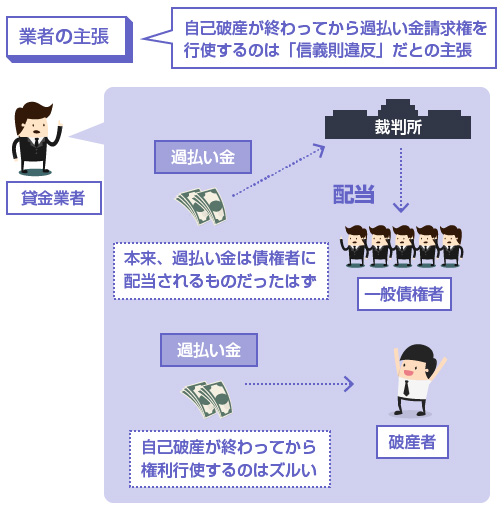

その主なものが、貸金業者側の「自己破産後の過払い金請求は、権利濫用にあたる」「信義則に違反する」という主張です。ただし、これについては下級審の判例ですが、ほぼ「権利濫用にはあたらない」という結論で決着がついています。

業者側の主張はこうです。

「過払い金請求で得られるお金というのは、本来、自己破産時にちゃんと請求していれば、それは破産財団として一般債権者に配当されていたものですよね? つまりどっちみち、あなたが受け取る権利はなくて、自己破産のときの債権者が受け取るべきものですよね? それを自己破産のときは黙っておいて、今になって請求するのは権利濫用ではないですか?」

この業者側の主張は、一見もっともらしく聞こえます。

しかし、貸金業者側こそ、過払い金が発生していることを知っていたのにそれを隠して、黙って債権者として自己破産手続きに参加していたわけですから、「黙っていた」という意味では貸金業者側に言われる筋合いはありませんよね。

法律的には、以下のような点がポイントになります。

- 自己破産後に、破産者が過払い金請求権を「行使できない」とする法的根拠はない

- 破産者は過払い金が発生しているのを認識していて、敢えて隠匿したわけではない

つまり自己破産した当時、「過払い金が発生していることを知っていて、敢えて隠していた」という場合は厳しいですが、そうではなく、「破産当時は過払い金が発生していたなんて知らなかった」のであれば、過払い金請求は認められる可能性が高いのです。

ちなみにこのような趣旨の判決は、東京高裁の平成15年4月14日判決、東京地裁の平成15年5月21日判決、仙台高裁の平成17年5月25日判決、などで数回出されています。

判例や訴訟についての解説は、以下のサイトに詳しく載っていましたので参考にしてみてください。

自己破産した当時、取引履歴の開示請求をしていなければ、そもそも「過払い金が発生していたかどうか?」は知る由がありませんので、ほとんどのケースでは業者側の「権利濫用で、信義則違反にあたる」という主張は厳しいはずです。

もう1つの争点は、「自己破産のときに免責になった借金と、過払い金は相殺されるかどうか?」ですね。

もちろん、例えば自己破産時に貸金業者からキャッシングで50万円の借金があり、後に引き直し計算をしてみた結果、「30万円の過払い金が発生していた!」という場合には、請求できる過払い金額は30万円です。

引き直し計算の時点で、既に自己破産時の借金と相殺されていますので、「相殺するかどうか?」という概念はそもそもありません。

問題なのは、クレジットカード会社などで、ショッピング枠の借金を自己破産で踏み倒している場合です。例えば、クレジットカードのキャッシングで30万円の過払い金が発生していたが、ショッピングで20万円の残債務があり、この20万円が自己破産で免責になっているようなケースですね。

この場合、過去の裁判所の判例では、原則、「ショッピング枠で免責になった20万円分は過払い金と相殺する」という扱いになります。つまり取り戻せる過払い金の額は、(30万円-20万円=10万円)ということになります。

閉じる

もし過払い金が発生していなくても、任意整理で月々の借金の返済額を減らすことは可能です。過払い金がないか知りたい方、任意整理で借金がいくら減るか知りたい方は、「アヴァンス法務事務所」に無料で初回相談してみましょう。銀行カードなど金利が18%以下の方でも、任意整理なら相談できます。