自分が他人の借金の連帯保証人にされてないか調べる方法

自分が連帯保証人になっているかどうかというのは重要な問題です。普通は連帯保証人として保証契約したことを忘れるはずがないのですが、稀に、「夫が住宅ローンを組んだときに、連帯保証人になったかどうか覚えていない」「親が勝手に自分の名前を保証人として使って借金をしていないか心配」というケースもあります。今回は自分が保証人になっていないかを調べる方法を紹介します。

自分が誰かの借金の保証人とか、連帯保証人になっていないかどうか、を調べる方法ってないのかなー? 身内の人に勝手に自分が保証人にされてないか心配なんだけど。

自分がもし借金をしている場合、信用情報を開示すれば「どこでいくら借りたか?」がわかるっていうのは、前回の記事 でも勉強して知ってたけど、保証人になってるかどうかまでわかるんだね!

もし誰かが勝手に私の印鑑を使って、私の名前を連帯保証人として契約書に書いてお金を借りたとしても、その保証契約は無効だよね・・? 支払い義務もないよね?

- 自分が他人の連帯保証人になっているかどうかは信用情報でわかる

- 民間銀行など銀行系の借入の保証人になっていれば、全銀協に登録される

- 車ローンやカードなど信販会社や貸金業者の保証人なら、CICに登録される

- 無断で他人の名前(代筆)と実印で保証契約をしても民法上無効になる

- ただし追認して保証人として1円でも支払ってしまうと無効を主張できない

1.自分が連帯保証人になっているかは信用情報でわかる

2.まず銀行系の信用情報機関「全銀協」で保証人を調べる

3.CICの信用情報で保証人になっていないかを確認

4.連帯保証人や保証人でも信用情報にはでてこない場合

5.知らないまま保証人にされてしまっていた場合

自分が連帯保証人になっているかは信用情報でわかる

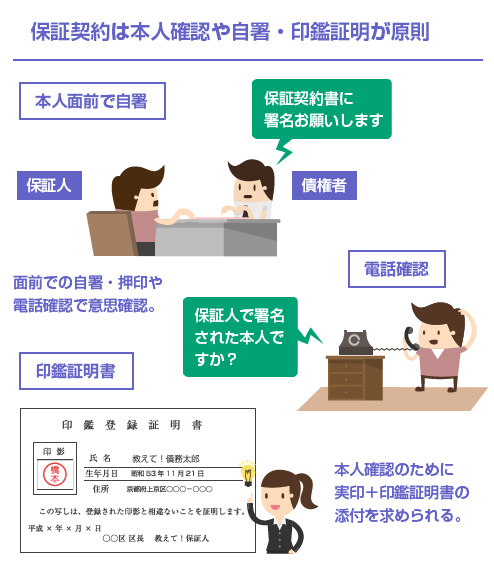

いまどき、まともな金融機関からの借入であれば、「勝手に連帯保証人(または保証人)にされる」ということはまずありません。

金融機関としても、後でいちいち「聞いてない」という話になって裁判になるのは面倒なので、必ず本人の目の前で必要事項を説明するか電話確認をした上で、自筆署名と実印で押印をさせるのが普通です。最低でも、契約書の自署・押印と印鑑証明書の添付は必須のはずです。

また保証人が未成年者の場合でも、親が勝手に自分の子供を借金の保証人にすることはできません。

たとえ親権者(法定代理人)であったとしても、子供を勝手に自分の借金の保証人にすることは、民法でいう利益相反行為(※)になりますので、裁判所の特別代理人に代わりに押印して貰わなければ無権代理になります。つまり、当たり前ですが、いくら実印や印鑑証明書が揃っていたとしても、親が勝手にした保証契約は無効です。

ただ、それでも「自分が勝手に保証人にされているのではないか?」と心配な方も多くいらっしゃいます。そこで、ここでは自分が保証人になっていないかを信用情報で確認する方法を紹介します。

なお、信用情報を実際に開示する方法は以下の記事で詳しく解説していますので参考に。

全銀協というのは、全国銀行協会の個人信用情報センターのことで、全国の銀行や信用金庫、地銀などが加盟している信用情報機関(※)です。

民間銀行が、個人に対して融資をしたり住宅ローンや銀行カードローン等で貸付をおこなった場合には、必ずこの全銀協の信用情報機関にその情報が登録されます。またその借入にあたって保証人になった人がいれば、その保証人の信用情報にもその旨が登録されます。

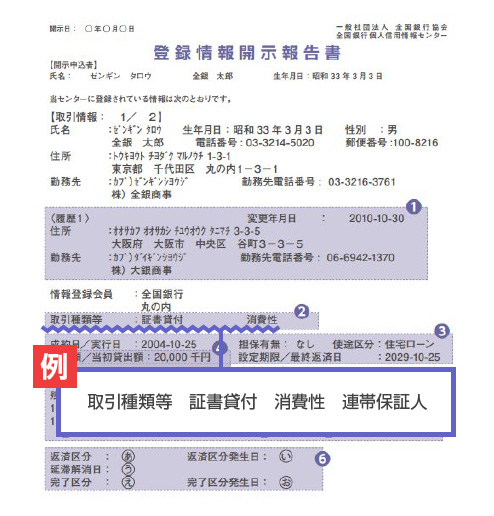

例えば、以下が実際の「全銀協」の信用情報の開示書です。

【外部リンク】全銀協「登録情報開示報告書の見方について」

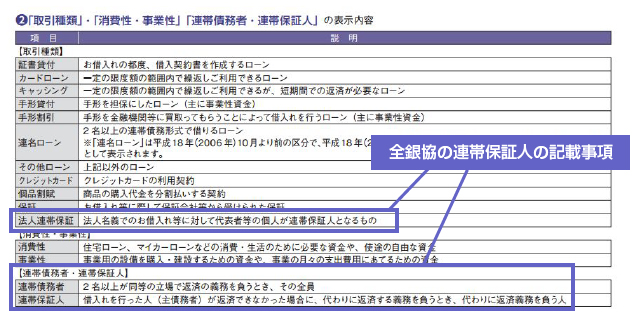

ここに「取引種類等」という欄があります。もしお金を借りた本人ではなく、連帯保証人として信用情報に登録されている場合は、この取引種類等のところに「連帯保証人」として登録されます。(連帯債務者の場合も同じです)

また法人の借入に際して、代表者個人が連帯保証人になっている場合には、「取引種類」のところに「法人連帯保証」と記載されて登録されます。実務上、会社の借金を経営者である社長個人が連帯保証するのは、中小企業では当たり前にあることですが、その場合、社長個人の名前で信用情報を開示すると「法人連帯保証」として契約内容が出てくるということです。

(ただし全銀協のQ&Aによると、法人連帯保証の一部のケースでは、保証人個人の信用情報には登録されないケースもあるようです。以下、引用)

法人借入の連帯保証人になっているが、その情報が掲載されていないのは、なぜか?法人借入の連帯保証人の情報については、会員(加盟銀行のこと)が連帯保証人の同意を得て、当センターに照会した場合等に情報の登録がなされます。(出典:平成27年1月 登録情報開示報告書の見方について「よくあるご質問」)

また、全銀協に登録されるのは「連帯保証人」「連帯債務者」だけであり、ただの「保証人」は登録されません。もっともご存知のように銀行融資の場合、実務上、保証人といえばほぼ確実に「連帯保証人」です。ただの「保証人」というのは滅多にありません。

- 外部リンク

- 全銀協「個人情報の取り扱い」

CIC(※)は、銀行ではなく、主に信販会社、貸金業者、保証会社などが加盟している信用情報機関です。例えば、貸金業者から商工ローンを借りたり、信販会社で車ローンを組んだ場合などは、CICの信用情報に登録されます。

CICでも「保証人になっているかどうか?」は、保証人の信用情報に登録されます。例えば、金田さんが借金をして、田中さんが保証人なった場合、田中さんの信用情報にも「保証人として」金田さんの契約情報が表示される、ということです。

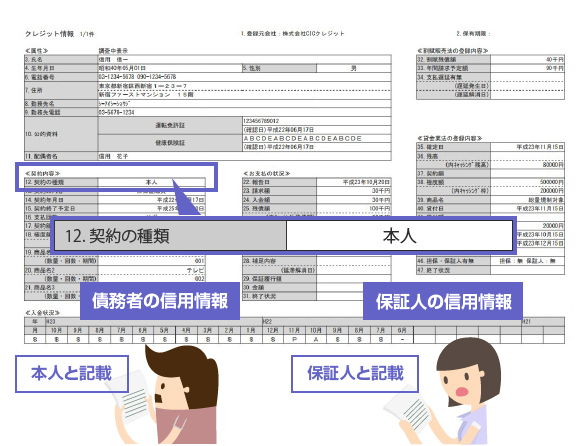

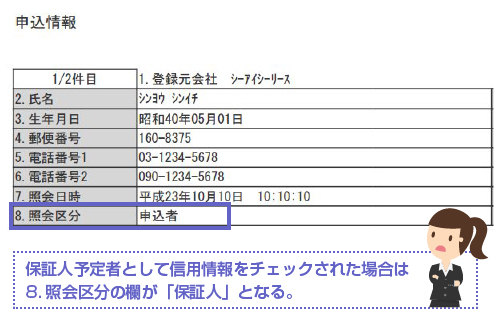

具体的にいいましょう。以下がCICの信用情報の開示書の例です。

上記の左下の「契約の種類」という欄をご覧になっていただければわかります。本人としての契約の場合は、この欄が「本人」となっていますが、一方、保証人としての契約の場合はこの欄が「保証人」になっています。

保証人の支払能力の調査のために信用情報が開示された場合

またCICの信用情報では、自分以外の誰か(金融機関など)が自分の信用情報を開示請求した履歴も残っていて、それを閲覧することもできます。この際に「保証人予定者として」自分の信用情報が閲覧されたのであれば、そのこともわかります。

例えば、とある信販会社が「契約書には田中さんを連帯保証人にって書いてあるけど、田中さん自体の返済能力は本当に大丈夫なのかな? 田中さんの勤務先や借金の状況などを信用情報で調べてみるか・・」と考えたとしましょう。

このときに信販会社が田中さんの信用情報を開示請求した場合、田中さんの信用情報には保証人予定者として開示請求された履歴が残るのです。(もちろん本人の同意を得た上で開示請求します)

このことは、CICの公式ページのQ&Aにも記載されています。

知人のクレジット契約をする際に保証人になったが、CICに情報は登録されますか?当社の加盟会員であるクレジット会社等が保証人の信用状況(支払・返済能力)を確認するためにCICに照会を行い、クレジットやローン等の契約が成立した場合、保証人となった事実が登録されます。(出典:CICが保有する信用情報について)

全銀協では、「連帯保証人」「連帯債務者」に限って信用情報登録がされるようですが、CICに関しては「保証人」であれば信用情報に登録されるようです。

連帯保証人や保証人でも信用情報にはでてこない場合

連帯保証人や保証人になっていても、信用情報からはそれが出てこない場合もあります。前述のように、民間の銀行や貸金業者からの借入であれば信用情報に登録されますが、公的機関や個人的な知り合いからの借入の保証人の場合は、信用情報からはわかりません。

債権者が信用情報機関に加盟していないからですね。

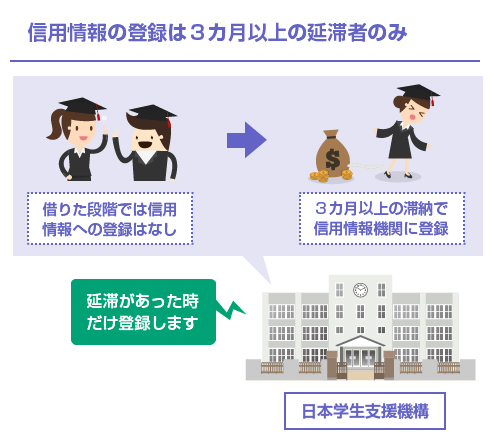

例えば、日本学生支援機構で奨学金を借りる場合には、(1)人的保証と(2)機関保証のどちらかを選ぶ必要がありますが、人的保証を選んだ場合には保証人が必要になります。しかしこの保証人は信用情報には登録されません。

日本学生支援機構は、2016年現在、全銀協に一応加盟していますが、「奨学金を借りた」だけの時点では主債務者も保証人も信用情報には登録されません。登録されるのは、返済を滞納してから3カ月以上経過した債務者の方のみです。

【外部リンク】日本学生支援機構「個人信用情報機関への個人情報の登録について」

そのため、奨学金の保証人になっていても、まだ主債務者が滞納していない場合には、信用情報からは保証人になっているかどうかわからないケースがありえます。知恵袋などを見ていると、兄弟などが(親に印鑑証明書などを添付されて)勝手に保証人にされるケースも全くないわけではないようです。

もちろん勝手に他人の印鑑を押して保証人の欄に名前を書くのは、有印私文書偽造などの犯罪になりますが、相手が身内となると心情的に難しい場合もあるようです。身内であっても、印鑑証明書や印鑑登録証などは、勝手に使われないように適切な管理をするようにしましょう。

奨学金以外にも、開業にあたって金融機関以外から借金をしているケースはあります。

例えば、横浜市、大阪市といった市区町村や地元の地方公共団体が制度融資をおこなっていることもあります。また医師や税理士などの資格業であれば、○○会、○○組合、○○協会などが開業資金を融資するケースもあります。

これらの団体からお金を借りている場合は、当然、信用情報機関に加盟していませんから、保証人になったとしても信用情報上からは出てきません。

ただし開業資金を日本政策金融公庫で借りている場合は、日本政策金融公庫は、現在はCICの信用情報に借入金額や返済状況等を登録しています。日本政策金融公庫からの借金にあたって連帯保証人を付けている場合は、おそらく連帯保証人もCICに登録されているはずです。

また日本政策金融公庫から教育ローンを借りている場合は、全銀協にも信用情報の登録がされています。(参考リンク「日本政策金融公庫プライバシーポリシー」)

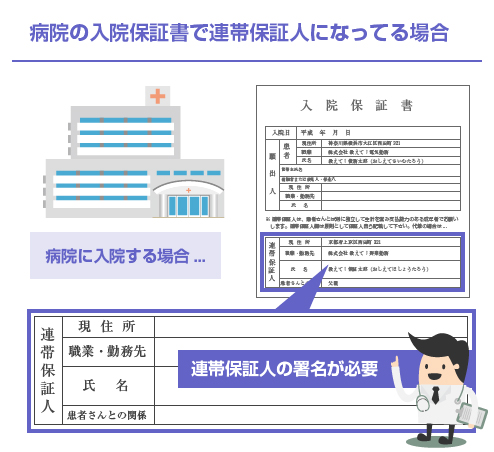

多くの病院では、患者さんが入院するときに「入院保証書」の提出を求められます。

この入院保証書とは、「病院の規則に従う」「診療費や医療費などを期限までに遅滞なく支払う」といったことを誓約する書面ですが、ここに連帯保証人として独立生計を営む支払能力のある成人の署名が求められることが多いです。

もちろん、保証人の署名は自署(保証人自らが署名)が原則となっており、保証人が何らかの理由で署名できずに代筆する場合でも、電話確認等で本人の意思確認が行われるのが通常です。

しかし金融機関や貸金業者からの借金の保証人ほど、厳格な本人確認手続きや保証債務の内容の事前説明等がおこなわれるわけではないため、後々、病院の顧問弁護士から医療費の請求を受けて、「保証人になった」「なっていない」で揉めるケースはあるようです。

この病院の入院保証書の連帯保証人についても(金融機関ではありませんから)当然、信用情報機関に登録はされませんので注意が必要です。

債権者が誰かわかっていれば、直接聞くのが一番早い

当たり前ですが、信用情報上からはわからなくても、「どこから借りてるか?」さえわかっているのであれば、直接、債権者に聞くのが一番確実です。上記の例でいえば、奨学金であれば、日本学生支援機構に「自分が保証人になってないか?」を聞けば、当然わかります。

保証人になっているかどうかを「教えない!」という債権者はいないでしょう。

知らないまま保証人にされてしまっていた場合

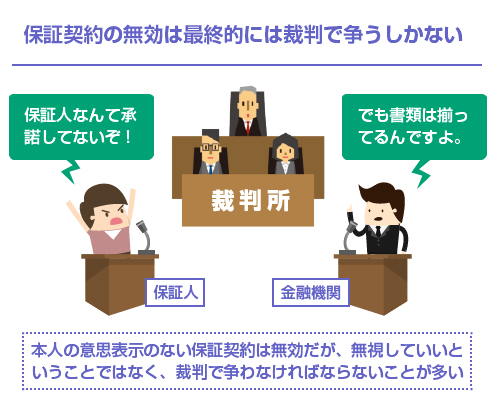

署名を代筆されたり、無断で実印を持ちだされて押印されたり、何らかの方法で印鑑証明書を勝手に添付されて保証人にされてしまった場合、その保証契約は無効ですので支払い義務はありません。

しかし、相手方も「ちゃんと押印がされている」「印鑑証明書が添付されている」といって譲らない場合には、無効を証明するには裁判で争うしかありません。

特に、相手方に印鑑証明書まで揃っている場合は厄介です。本来、印鑑証明書は本人の印鑑登録カードがなければ取れないはずなので、その印鑑登録カードを「預けた」ということが委任と見なされれば、表見代理(※)が成立してしまう可能性があります。

この辺りの話はややこしくなるので別記事にまとめましょう。

ただし最も重要なことを1つだけ記載すると、自分が保証人ではないのなら「ゼッタイに安易に1円たりとも支払ってはいけない」ということです。

これは有名な話なのでご存知の方も多いかと思いますが、1円でも支払ってしまうと、「自分が保証人であることを認めた」と判断されてしまいます。(これを追認といいます)

とりあえず面倒だから、とその場しのぎで1円でも払ってしまうと、裁判になったときに、「保証契約そのものは無権代理だったけれども、それを後に保証人自らが追認した」ということになってしまい、無効主張ができなくなってしまう可能性があるため、注意が必要です。

閉じる