借金の総額がわからないとき借入がいくらあるか調べる方法

「借金返済のために色々な消費者金融から借入をしている」「クレジットカードや銀行カードをたくさん作っている」など、いわゆる多重債務に陥っている方のなかには、一体いま総額でいくらの借金があるのか?、どこで幾らずつ借りているのか? が既にわからなくなっているケースも少なくありません。今回は借金問題の解決の第一歩として、今借りている借金を調べる方法を解説します。

もう借金が返済できないから債務整理を検討したいんだけど、そもそも借金が多すぎて、どこから幾ら借りてるのかも、あと全部でいくら返せばいいのかもわからないんだけど。どうすればいいの?

ちゃんと請求書や領収書が手元に残ってないのもあるし、それに過払い金がないか調べようと思ったら、一応、過去に既に払い終わってる業者の名前も必要だよね? 全部どうやって把握すればいいの!

- 借金の総額や各業者の借入額がわからない場合は、信用情報を開示すればいい

- 消費者金融やカード会社はCIC、銀行カードローンは全銀協を開示すればわかる

- 信用情報でわかるのは、貸金業者の名前、契約極度額、現在の借入残高など

- 既に完済した業者でも、完済した日から5年間は信用情報に名前が残っている

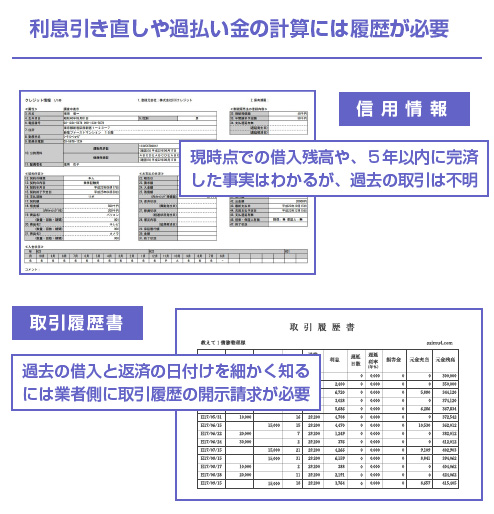

- 過去に遡って取引履歴を知りたい場合は、貸金業者に取引履歴を開示請求する

1.今どこにいくら借金があるか調べるなら信用情報がおすすめ

2.過去に遡っての取引履歴を詳細に知りたいケース

3.信用情報を開示しても見つからない借金はあるの?

4.親兄弟や夫(妻)の借金総額を調べることはできる?

今どこに幾ら借金があるか調べるなら信用情報がおすすめ

あちこちのサラ金や消費者金融、銀行カードローン、クレジットカードのキャッシングなどでお金をつまんでいる場合、もはや「一体どこから幾ら借入があるのか、あと全部でいくら借金があるのか、わからない!」ということがあります。

もちろん領収書や請求書などをマメに保管して管理していればわかりますが、直近の請求書だけを掻き集めてみたとしても「それで本当に全部か?」はよくわかりませんよね。

弁護士の先生に債務整理を依頼するにしても、本人がまずいくら借金があるのかを把握していないと、スムーズに話が進まない場合もあります(相談のときに、債務の内訳や債権者一覧などを相談カードに記載することが多いからです)。それに債務整理をした後で、「あの業者から借りたのを忘れてた!」となっても面倒です。

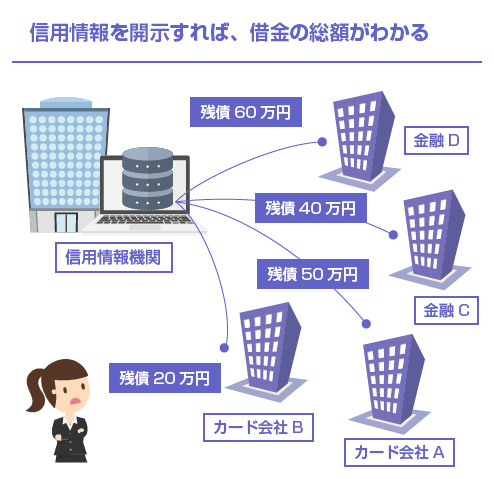

そこでお勧めなのが、信用情報の開示によって借金の総額や、各業者の借入残高を把握する方法です。

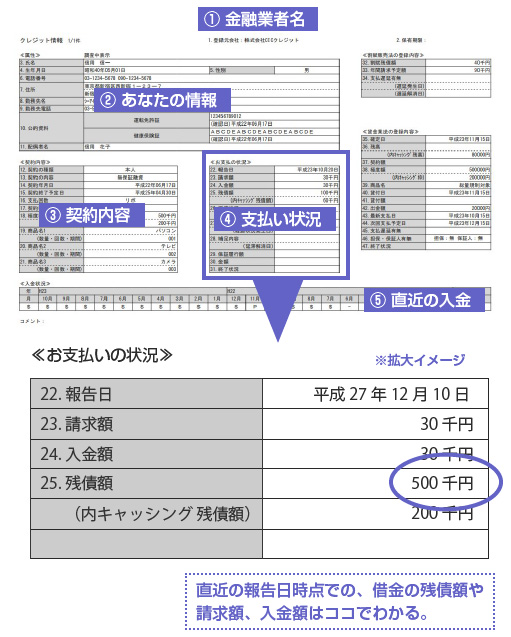

信用情報機関には、借入や契約に関するたくさんの情報が登録されています。例えば、指定信用情報機関の1つであるCIC(※)の場合、以下のような情報が登録されています。

2)最新の報告日

3)現在の残債額

4)極度額(限度額)

5)直近2年の返済状況

言葉で聞くより、実際に見た方がわかりやすいと思うので、以下の信用情報機関の1つ(CIC)の信用情報の開示書(サンプル)をご覧ください。

このような形式の開示書が、貸金業者ごとに1枚のシートで作成されて登録されていますので、これらをまとめて開示請求すれば、「どこにいくらの借金があって、現在の返済状況がどうなっているのか?」は一目瞭然でわかります。

これらの信用情報は、本人でも開示請求ができます。ネットまたは郵送で開示申請ができるので、窓口まで出向く必要もありません。

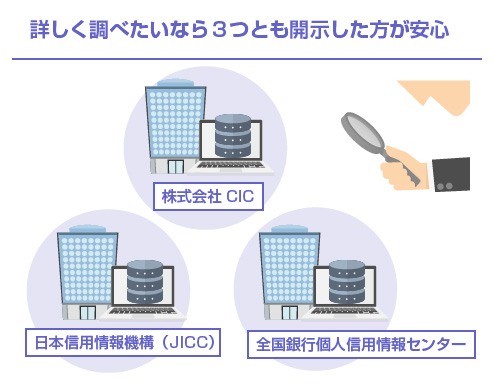

信用情報機関は3つあるので3つとも開示が必要

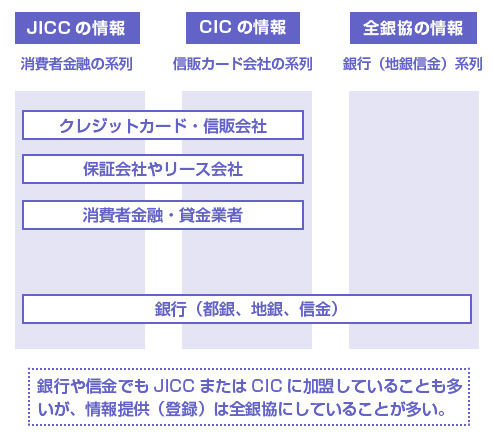

上記では個人的に一番見やすいと思っているCICの信用情報の開示書を紹介しましたが、残念ながらCICの信用情報の開示だけでは、すべての借金が特定できるわけではありません。

というのも、信用情報機関には3つの指定機関(CIC、JICC、全銀協)が存在しており、債権者や金融機関によって、どの指定信用情報機関に加盟しているかが異なるからです。

例えば、銀行や信用金庫であれば「全銀協」という信用情報機関に加盟していますし、カード会社や信販会社、保証会社は先ほどの「CIC」に必ず加盟しています。一方、消費者金融などの貸金業者は、CICかJICCのどちらか(実際は、ほぼ両方)に加盟しています。

なので、クレジットカード会社と、銀行カードローンからお金を借りている方であれば、「CIC」と「全銀協」の両方の信用情報を開示しなければ、借金の総額を把握することはできません。

「どこからいくら借りてるか全然わからない」というケースであれば、少なくともCICと全銀協の2つは開示請求をした方がいいでしょう。

CICとJICCは前述のようにほとんど加盟業者が重複しているので、JICCの信用情報の開示請求は省略することもできますが、「念のために」ということであれば、CIC、JICC、全銀協の3つとも開示請求をした方が安心です。

信用情報機関への開示請求の方法は、以下の記事で詳しく解説しています。

なお、信用情報機関の信用情報の保有期間は「完済から5年間」です。なので、既に完済してから5年以上が経過している場合は、信用情報を開示したとしてもその業者の名前や取引は出てきません。

2010年の貸金業法改正以前に消費者金融やカード会社から20%を超える高い金利でお金を借りていたことがある場合には、過去に遡って(さかのぼって)払い過ぎた利息を法定金利で計算し直すことで、借金が減る可能性があります。(参考:「利息引き直し計算」)

また既に返済が終わっている貸金業者からの借入についても、まだ完済から10年が経過していなければ、過払い金を取り戻せる可能性があります(過払い金請求権の消滅時効は完済時から10年です。⇒ 参考:「過払い金の消滅時効」)

この記事の執筆時点(2016年時点)では、既に過払い金が戻ってきたり、利息引き直し計算によって借金が減る事例というのは少なくなってきていますが、一応、これらに該当する方で、任意整理や過払い金請求を検討している方もいらっしゃると思いますので以下に補足しておきます。

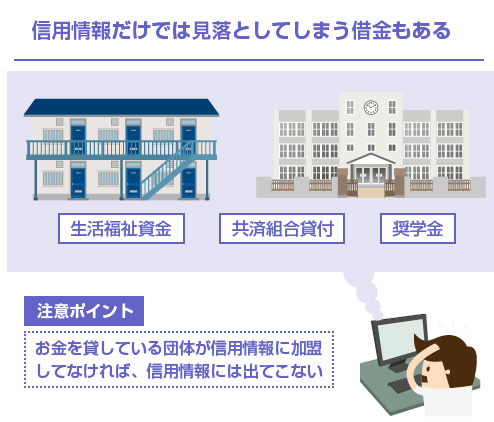

信用情報を開示しても見つからない借金はあるの?

3つの信用情報機関をすべて開示したとしても、把握できない借金もいくつかあります。

銀行や、その他の貸金業法・割賦販売法等によって指定信用情報機関への登録が義務付けられていない借金の場合は、信用情報機関を照会しても出てこない場合があります。わかりやすくいえば、金融機関やカード会社以外からの借入は出てこない可能性があるということです。

具体的にいうと、例えば、社会福祉協議会等から「生活福祉資金」「母子福祉資金貸付金」を借りていたり、「奨学金」を借りているようなケース、公務員の方で「職員共済組合」等から借入があるケースなんかは信用情報にはでてきません。

社会福祉協議会や、市町村職員共済組合といった団体が、信用情報機関には加盟しておらず、情報提供なども行っていないからですね。(ただし、奨学金で最も有名な日本学生支援機構(JASSO)は平成20年から全銀協に加盟しており、延滞がある場合に限り信用情報機関にも登録をおこなっています)

もっと身近な例でいえば、友人や親戚から個人的に借りているお金がある場合、当たり前ですが、信用情報には出てきません。出てくるわけありませんよね。

あと忘れがちなところでいえば、市民税などの税金を滞納したまま放置している場合も、それを信用情報から把握することはできませんので注意が必要です。

親兄弟や夫(妻)の借金総額を調べることはできる?

「夫がどうやらたくさん借金をしているようだけど・・・一体いくら借金があるのか不安」「親にずっと債務整理を進めているが、本人が乗り気ではない。代わりに債務整理を弁護士に相談したい」といったケースが稀にあります。

多重債務に陥っている本人ほど、やはり精神的にも冷静で客観的になることが難しく、「臭い物に蓋」ではないですが、現実の借金と真正面から向き合いたくない、債務整理などの面倒ごとをおこしたくない、と思っている場合も少なくないです。

こういった場合、配偶者や身内などが代わりに借金の総額を調べることはできるのでしょうか?

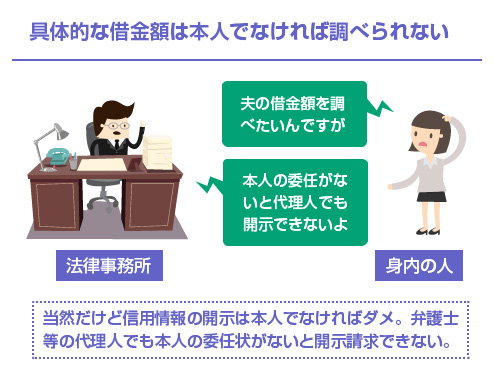

結論からいうと、たとえ夫婦や親子であっても、他人がどこでいくら借りているか?を調べることは難しいです。前述の「信用情報の開示」による方法も当然ですが、本人でなければ開示請求はできません。

たまに「夫の代わりに」「親の代わりに」といって、身内の方が弁護士事務所に、債務整理の相談のために行くことがあります。もちろん相談は受け付けて貰えるでしょうが、本人でなければ正式な委任はできませんので、弁護士経由で信用情報の開示を頼むこともできません。(成年後見などで法定代理人の場合はもちろん別ですが)。

このように、身内であっても他人の借金総額や借入先を調べることは難しいのですが、当本人にいくら「借金を整理しなよ」と勧めても行動してくれない場合は、一緒に付き添いで弁護士事務所に相談にいく、というのは1つの方法です。

「取りあえず、話だけ一緒に聞きに行ってみようよ。私も一緒にいくから」といった感じで、なるべく行動するハードルを下げてあげることで、借金と向き合いやすくなるかもしれません。

また同居している方であれば、とりあえず自宅に届く請求書などを集めておよその借金額を把握した時点で、今後の方針だけでも専門家に相談してみる、という方法はあります。

先ほど「他人の借金を調べることはできない」「本人でないと信用情報の開示はできない」といいましたが、唯一、例外があります。それは本人が既に死亡している場合です。

例えば、親が亡くなってしまい、相続のために借金があるかどうかを調べたいという場合(故人の場合)であれば、相続人からでも信用情報の開示請求ができます。借金がいくらあるかわからないまま、莫大な負の遺産まで相続してしまうと大変ですからね。

これについては、以下の記事でも詳しくまとめていますので参考にしてください。

- 参考記事

- 相続にあたって故人に借金がないか調査する方法(準備中)

例えば、信用情報機関のCICであれば、(1)配偶者、(2)2親等以内の血族、(3)死亡した方の連帯保証人などの方は、信用情報の開示請求ができます。(参考リンク:「郵送による死亡者開示申込み」指定信用情報機関CIC)

この場合は、戸籍謄本などで本人が死亡していること、自分が血族関係(親子、婚姻者など)であることなどを証明する書面を添付して、郵送により信用情報の開示請求をおこないます。

閉じる