個人再生でリフォームローンがあっても住宅は残せる?

浴室やトイレ、洗面室、手すり工事やシロアリ防除、雨漏り解消など、いわゆる住宅のリフォームに際して、リフォーム資金を金融機関からローンで借りる場合があります。こういったリフォームローンは、中古物件の購入や借り換えとあわせて住宅ローンとして借りる場合もあれば、無担保ローンとして住宅ローンとは別で借りる場合もあります。

こういったリフォームローンは、個人再生ではどのような扱いになるのでしょうか?

住宅の改良や増築などの目的で借りたリフォームローンって個人再生ではどうなるのー? リフォームローンにも住宅ローン特則は使えるのかなー?!

じゃあ、無担保ローンとしてリフォーム資金を借りている場合はどうなるのー? この場合は、住宅ローン特則の対象にはならないってことだよねー?

- リフォームローンには、住宅ローン(有担保)と無担保ローンの2種類がある

- 有担保(抵当権付き)の場合は、リフォームも住宅ローン特則の対象となる

- 無担保ローンの場合には、一般の再生債権として借金が減額される

- どちらのリフォームローンでも、基本的に住宅を手離す必要はない

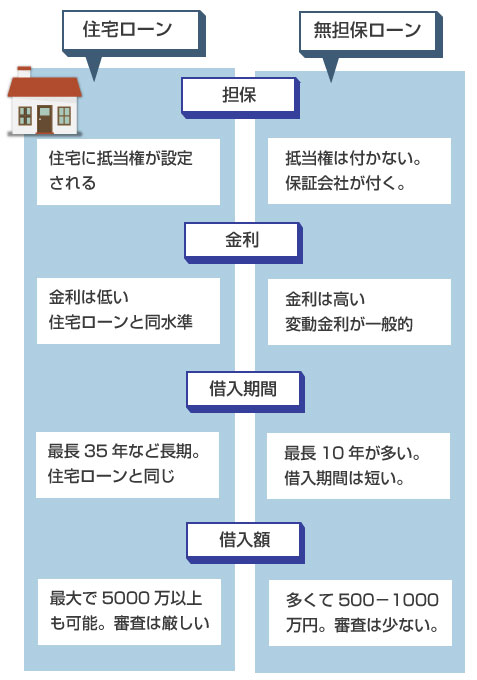

リフォームローンの無担保と住宅ローンの違い

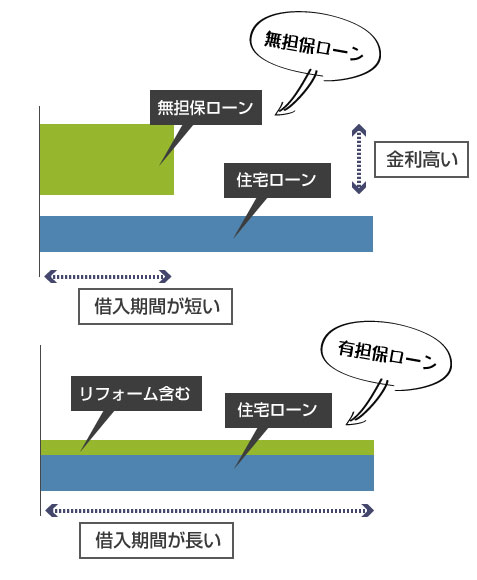

リフォームローンには、住宅を担保に取らずに(代わりに金利を高く取る)無担保ローンと、住宅ローンと同じ金利で貸す有担保ローンの2種類があります。

このどちらの種類でリフォーム資金を借りているかによって、個人再生での扱いも変わってきます。

無担保ローンと有担保ローン(住宅ローン)の違いを比較した図が以下になります。まずは、それぞれのリフォームローンの特徴を確認してみましょう。

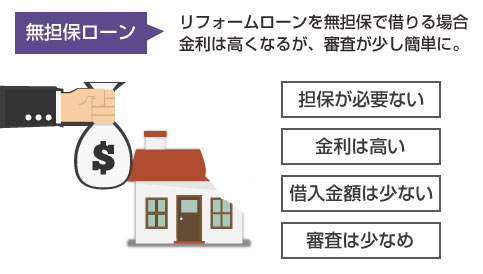

一般的に民間の銀行の多くで扱われている「リフォームローン」という商品は、無担保ローンのことを指すことが多いです。

無担保ローンは、金利が住宅ローンよりも高く、また貸付期間も最長10年と短い、貸付金額も上限が500~1000万円、変動金利しか選べない、といった不都合もありますが、住宅ローンと比較すると審査も簡単で手軽に借りられるメリットがあります。

また、既に銀行で住宅ローンを組んでいて、後からリフォーム資金だけを別で借りる場合には、基本的にはこの無担保ローンしか選択肢がありません。

後述の有担保ローンでは、「リフォーム資金だけでの借入はできない」としている銀行が多いからです。

リフォーム資金が高額になる場合にはなるべく低金利で、かつ長期返済で借りたいと思うのが当然です。

そのため、住宅に抵当権を付けることを条件に、住宅ローンと同じ低金利でリフォーム資金を借りることのできる「有担保ローン」には大きなメリットがあります。

ただし、リフォームローンを住宅ローンと同じ優遇金利で借りる場合には、基本的には住宅ローンと併せてリフォーム資金を借りることを条件としている銀行が多いです。

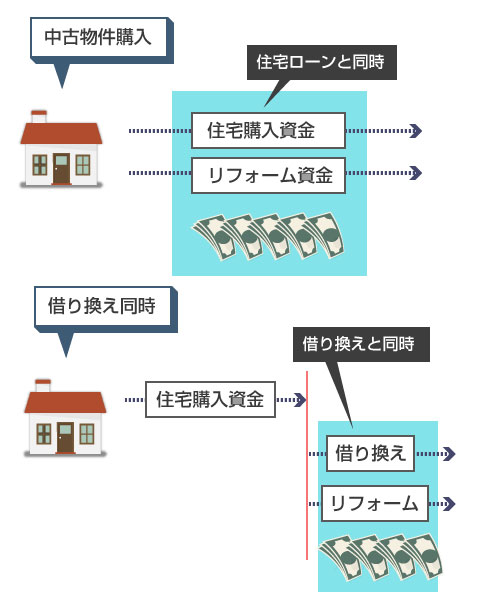

そのため、住宅ローン金利でリフォームローンを借りることのできるケースは、概ね以下の2パターンに分類されます。

(2)他行で借りていた住宅ローンの借り換えとあわせて、リフォーム資金を借りる場合

例えば、新生銀行のリフォーム資金の借入では、「住宅ローンと同じ金利で借入可能」「住宅ローンと同じ長期間での返済が可能」というメリットがありますが、住宅購入資金または借り換え資金と同時に申し込むことが条件とされており、リフォーム資金のみの借入はできないとされています。

また、りそな銀行の提供する「りそな借り換えローン(リフォーム資金セット型)」や、イオン銀行の「住宅ローン・リフォーム活用プラン」なども、借り換えを条件、まはた推奨するかたちになっています。

・【参考外部リンク】住宅ローンリフォーム資金 (中古住宅・中古マンション) | 新生銀行

・【参考外部リンク】りそな借り換えローン〈リフォーム資金セット型〉-りそな銀行

・【参考外部リンク】住宅ローン・リフォーム活用プラン|イオン銀行住宅ローン

リフォームローンは個人再生ではどういう扱いになる?

まずリフォームローンに抵当権が設定されている場合から説明します。上記の有担保ローン(住宅ローン)に該当する場合です。

民事再生法196条では「住宅資金貸付債権」の定義について、「住宅の建設若しくは購入に必要な資金、又は住宅の改良に必要な資金の貸付け」と記載されており、住宅の増改築やリフォーム費用についても住宅ローン特則の対象とすることを認めています。

そのため、住宅を担保にリフォーム資金を借りている場合や、住宅ローンと同時に(または借り換えと併せて)リフォームローンを借りている場合でも、担保物件を手離すことなく個人再生手続きにより他の借金を減額することが可能です。

・【参考記事】個人再生の住宅ローン特則(特別条項)で住宅を残す方法

ただしこの場合、リフォームローンは住宅ローン特則の対象とすることになりますので、リフォームローンの減額は一切ありません。

リフォームローンの残債については、住宅ローン残債と同じく今後も分割して返済を継続していくことになりますが、その代わりに抵当権を行使されることはなく、住宅に住み続けることができます。

また支払いが厳しい場合には、返済期間を最長10年間、延長することは認められています。

・【関連記事】個人再生で住宅ローンの返済期間を延長(リスケジュール)できる?

では、このリフォームローンに住宅への抵当権が設定されていない場合はどうでしょうか?

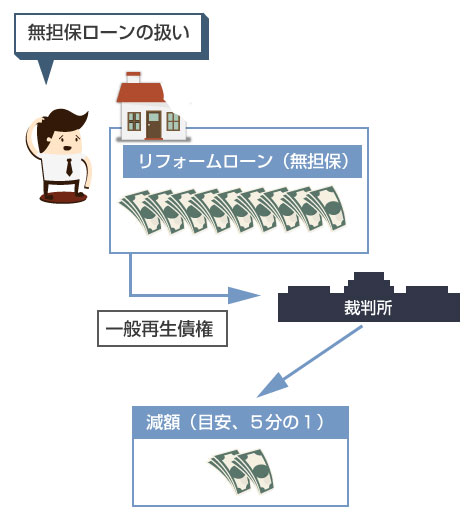

リフォーム資金を無担保ローンで借りている場合には、そもそも支払い不能に陥ったとしても住宅が奪われることはありません。また法律の要件上も、抵当権が設定されていないと住宅ローン特則を利用することができませんので、普通に一般再生債権として処理して問題ありません。

一般再生債権として債権一覧表に記入して裁判所に提出すると、再生計画が認可された場合、リフォームローンも他の再生債権と同様に減額されることになります。

例えば、借金額が合計600万円、うちリフォームローンが400万円の場合、最低弁済額基準では借金額が1/5に圧縮されることになりますので、リフォームローンについても400万円から80万円にまで減額されます。

・【参考記事】個人再生の法律で定められた最低弁済額の基準は?!

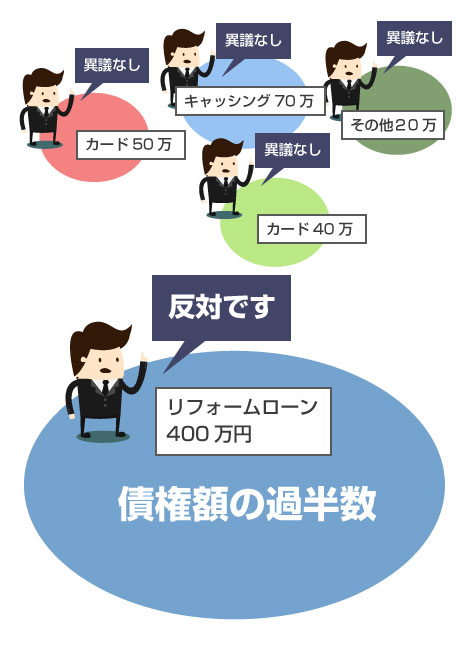

ただし小規模個人再生をする場合には、一応、債権者決議がありますので、議決権割合には注意しておく必要があるかもしれません。例えば、まだリフォームローンを借りてからほとんど返済をしていないような場合では、債権者も否決権を行使してくる可能性があります。

小規模個人再生では、債権額が全体の半分以上を占める債権者から書面上で「反対」の表明があった場合、個人再生が否決され、廃止になります。リフォームローンは金額が大きいことが多いため、残高がかなりある場合、事実上、1社でも否決権を行使できる可能性があります。

例えば、リフォームローンを借りている銀行の残債が400万円、他のキャッシングやクレジットカード、など5社の借金の合計が200万円だとします。この場合、リフォームローンの債権額は全体の2/3を占めますので、リフォームローン債権者が反対といえば、1社でも個人再生を否決できてしまいます。

・【参考記事】個人再生の書面決議で債権者に反対されたらどうなる?!

小規模個人再生で債権者の書面決議によって再生計画が否決される例というのは、全体の割合でいえばそれほど多くはありませんが、まだ返済期間が短くローン残高が大きい場合などでは、可能性がないわけではありません。

もし事前協議などで、再生債権者の同意を得られそうにない場合には、給与所得者等再生を利用する手もあります。

給与所得者等再生を利用すると、多くの場合、小規模個人再生と比較してトータルでの返済額は大きくなりますが、その代わりに債権者による書面決議がないので、債権者に再生計画を否決されることがありません。

・【参考記事】小規模個人再生と給与所得者等再生はどっちが得なの?!