リボ払いの利息は過払い金請求で取り返せる?!

リボ払い(リボルビング払い)は借金の返済方式の1つで、借入時や購入時に返済回数を決めるのではなく、月々の利用金額にかかわらず毎月の返済額が一定になるように返済する方法です。リボ払いによる借金も、過去に年利20%を超える金利で返済していた場合には、過払い金請求の対象になります。ただしショッピングリボは、過払い金請求の対象にはなりません。

クレジットカードで、昔からリボ払い(月々の利用額に関係なく毎月の支払額が一定になる返済方式)で返済していた場合って、過払い金が発生している可能性はあるのかなー?

ただしクレジットカードのリボ払いは、「キャッシングリボ」と「ショッピングリボ」を区別する必要がある。2008年以前にキャッシングリボを利用していたら、過払い金が発生している可能性はあるね。

キャッシングリボっていうのは、ATMとかで現金を下ろして借りて、それを月数万円ずつ返済するやつだよね。消費者金融のカードローンとかと同じ仕組みの…。

キャッシングリボには、利息制限法(※)という法律が適用される。

だから、もし過去に年利20%を超える金利で利用していた場合は、過払い金請求ができる。当時はほとんどの業者がそうだったけど。

私、昔は買い物とかも全部クレジットカードでリボ払いにしてて、当時は、結構な金利を取られてた気がするんだけど…。過払い金は発生してないのかな?

ショッピングリボの金利は、実は法律上は、利息ではなく手数料なんだ。だから利息制限法の対象にはならない。ショッピングは、借金(金銭消費貸借契約)ではなく、立替払い契約だからね。

じゃあ、ショッピングリボの場合は、仮に、実質年率が20%を超えてても、過払い金請求の対象にはならないってことなの?

なんかそれって納得いかない!

平成4年に東京地裁でそういう判決が出てる。今は、日本クレジット協会が自主規制のルールを制定しているから、大体どのカード会社も年利15%以下の金利手数料に落ち着いてるけどね。

2008年以前にクレジットカードでキャッシングリボを利用していた方は、過払い金が発生している可能性があります。過払い金請求の時効は10年ですが、これは「最後に返済した日から10年間」なので、その後もカードを繰り返し利用していた方は、まだ請求が間に合う可能性があります。まずは弁護士に相談してください。

参考 → 過払い金の無料相談はこちら

- キャッシングのリボ払いは、借入時期が2008年以前なら過払いの可能性あり

- 消費者金融のリボ払いも年利20%を超えていれば、過払い金請求の対象

- ショッピングリボは、実質年率が20%を超えていても過払い金の対象外

借金地獄?!知らないと怖いリボ払いの仕組みとは!

この記事では、前半はリボ払いの仕組みや落とし穴、「なぜこれほど多くの人がリボ地獄に陥ってしまうのか?」について解説します。過払い金についてだけ知りたい方は、こちらから 読み飛ばしてください。

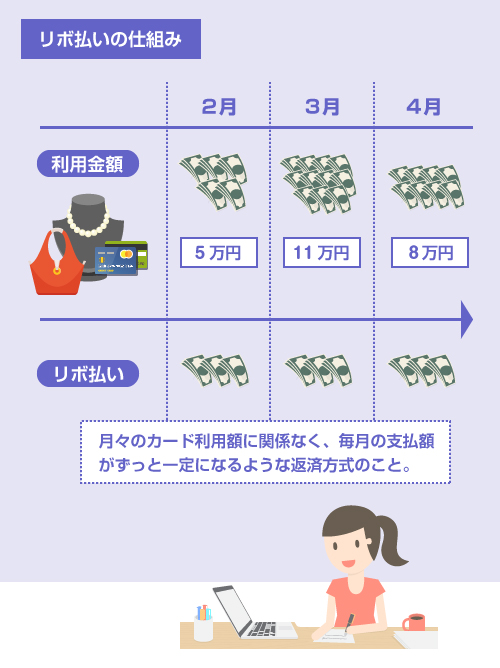

リボルビング払いとは、月々の利用金額にかかわらず、毎月、あらかじめ決めた一定額を返済するという便利な返済方式です。主に、クレジットカードやカードローン等で利用されます。

毎月の借入や買い物の金額に変動があっても、お財布から出ていく金額は毎月一定なので、家計管理がしやすく、正しい使い方をすれば庶民のミカタになります。しかし使い方を間違えると、借金地獄や生活破綻に陥ることもある怖い仕組みです。

リボ払いで借金地獄に陥ってしまう理由としては、主に以下の3点が挙げられます。

- いくら借金や買い物をしても、来月以降の返済額が大きく変わらない

(毎月の収入と支出のバランス感覚がなくなる) - 返済が長期化することで利息や金利手数料の負担がどんどん重くなる

(長く返済するほど、多くの利息を支払うハメになる) - 月々の返済額が少額なため、返済額の多くが金利に充当されてしまう

(なかなか借入元本が減らない)

1つ目はショッピングリボで、特に多くみられるケースです。

例えば、商品を分割払いで購入する場合、最初に「3回払い」と決めれば、3カ月後には確実に支払いが完了します。たくさん買い物をし過ぎた月があれば、そのしわ寄せは3カ月以内に必ずやってきます。

しかしリボ払いの場合、無理のある買い物をしても、そのしわ寄せがすぐに来ることはありません。例えば、衝動的に高いブランド品を購入しても、来月も再来月も財布から出ていく金額は同じです。せいぜい1~2万円増える程度でしょう。

買い物でリボ地獄にハマりやすい人の心理

高い買い物をしたときに唯一重要なのは、その都度、きちんと完済することです。

しかしリボ払いをしていると、前回の買い物の支払いが終わったのかどうか、パッと見ではわかりにくくなります。そのため、「頻繁に使い過ぎなければ大丈夫」と、時間や頻度といった感覚に頼って自制することが増えます。

「今月は頑張ったからブランドの化粧品買っちゃお」「前の買い物から2~3カ月空けたから大丈夫でしょ」「先月は節約して我慢したんだから、ときどきはご褒美も必要」と、まだ前回の買い物の支払いを終えないうちに、またカードで買い物をするようになります。

しかし正直、時間感覚というものは全くアテになりません。

人間、数カ月も期間を空けると、かなり昔のことのように感じます。

例えば、12万円の買い物をして月2万円のリボ払いを選択した場合、本来、半年は買い物を我慢しなければなりません。しかし4カ月もたつと「かなり昔の買い物」のように錯覚してしまいます。

さらにリボ払いは、非常に金利が高いです。

例えば、クレジットカードの場合は、ショッピングリボでもキャッシングリボでも、大体、平均して年利15%程度に設定されていることが多いです。

このような高金利の条件では、数年間、債務超過な状態が続けば、誰でも支払不能に陥ります。

例えば、以下の記事でも説明していますが、年間60万円程度をクレジットカードで支払い、月3万円のリボ払いに設定して生活していると、3年間で借金が100万円を超えます。

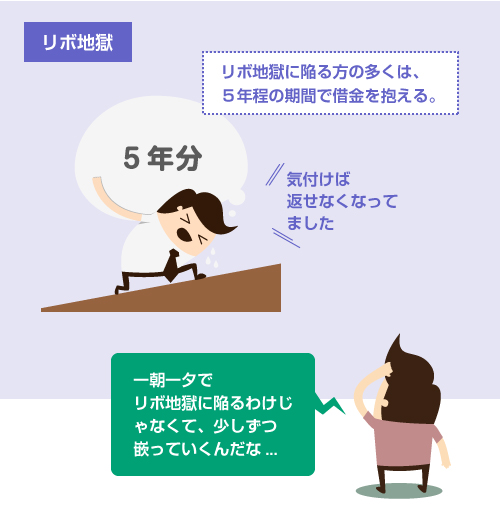

リボ払いで借金地獄に陥る方の多くは、半年や1年で多額の借金を抱えるわけではありません。

大抵の場合、5年以上の年月をかけて徐々に借金が積み重なっていきます。(2014年の日弁連調査では、自己破産に至った人の86.7%が、最初の借入から5年以上経過していたというデータがあります)

一度、リボ払いで100万円単位の借金を作ってしまうと、年利15%という金利では、よほど気合を入れて返済しない限り、借金がなくなることはありません。

基本的に、リボ払いの最低返済額を支払っているだけだと、一切カードを使わずに返済だけに専念したとしても、完済までに5年程度かかるように設計されています。

買い物のリボ払いも怖いですが、実は、もっと怖いのがキャッシング(現金を借りること)のリボ払いです。

通常、キャッシングリボの金利は、ショッピングリボよりも高く設定されています。

現在はキャッシングの金利は15~20%程度が普通ですが、2008年以前までは、多くの消費者金融・クレジットカード会社が、最大29.2%もの高金利を取っていました。(この場合、過払い金が発生している可能性があります)

さらにショッピングリボの場合、金利はあくまで手数料という名目(金利手数料)ですから、買い物の分割払いとは別に上乗せで請求されるのが一般的です。

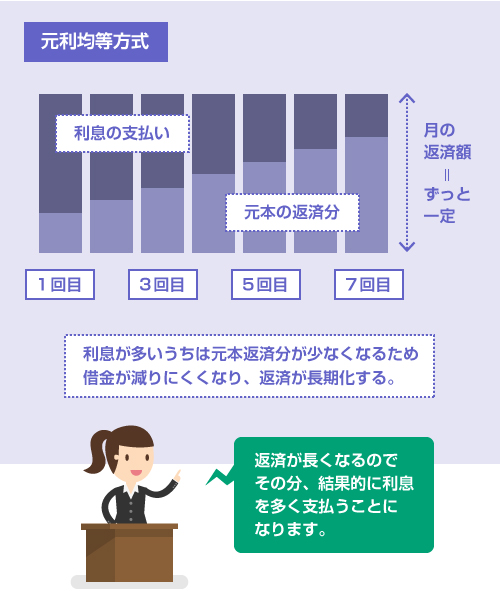

しかしキャッシングリボの場合は、利息も含めて毎月一定の金額を返済する方式になっていることが多いです。例えば、毎月3万円のリボ払いであれば、「元本の返済分+当月の利息分」を合計して3万円ということです。このように返済額の中に利息が含まれる方式のことを「元利均等方式」といいます。

詳しくは、以下の記事を読んでください。

この返済方式は、一見、利用者に優しいように見えます。

利息を含めてピッタリ月3万円なので、月々の返済額を安く抑えられますし、家計管理もわかりやすいです。しかし、この方式だと返済期間が長くなるため、結果的にはより多くの金利を払わされることになります。

参考 → 過払い金の無料相談はこちら

過去にリボ払いしてた場合、過払い金請求は可能か?

リボ払いには大きく分けて以下の4種類があります。

- クレジットカードのショッピングリボ

- クレジットカードのキャッシングリボ

- 消費者金融のキャッシングのリボ返済

- 銀行カードローンのリボ返済

このうち、過払い金請求の可能性があるのは2つだけです。

「クレジットカードのキャッシングリボ」と「消費者金融のキャッシングリボ」です。それ以外の場合は、過去にリボ払いで返済していたとしても、過払い金はありません。

ショッピングリボにも金利はあります。いわゆる「金利手数料」と呼ばれるものです。

この金利手数料は、「実質年率〇%」といった形で表記されるため、ほとんど利息と同じ性質を持っています。

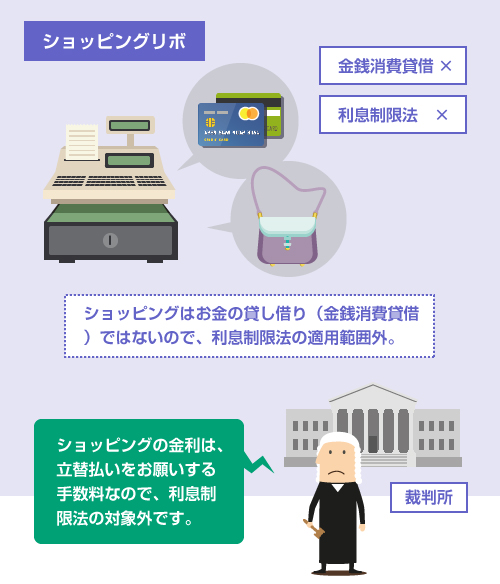

しかし利息制限法の定義では、これは利息ではありません。

利息制限法1条では、利息の定義について「金銭を目的とする消費貸借における利息の契約」と定められています。つまり、お金の貸し借りの契約でなければ、利息制限法の対象にはなりません。

そもそも、過払い金請求の根拠は、利息制限法の違反です。

利息制限法の上限金利を超えた「法律上無効な利息」を返還請求することを、過払い金請求といいます。ですので、利息制限法の対象にならないのであれば、年利〇%であろうと過払い金は請求できません。

以下、ポイントをまとめます。

ショッピングリボの場合

クレジットカードのショッピング枠の利用は、法律上は、「立替払い契約」に分類され、割賦販売法などの法律の対象となる。お金の貸し借りを目的とする「金銭消費貸借契約」には分類されないため、利息制限法の対象にはならない。よって過払い金請求はできない。

キャッシングリボの場合

クレジットカードのキャッシング枠は、消費者金融などと同じように「貸金業務」に分類され、貸金業法などの法律の対象となる。当然、利息制限法の適用対象になるため、年利15~20%を超える金利は、法律上無効となる。つまり、過払い金の請求が可能。

これについては、東京地裁の判例もあります。

例えば、平成4年4月9日の判決では、「立替払い契約の分割手数料は、金利だけではなく、立替払いを委託したことに対する報酬、その他、事務処理を伴う費用を含むものであるため、単なる金銭消費貸借とは認められず、利息制限法の対象にならない」と判示されています。

詳しくは、こちらの記事「なぜクレジットカードのショッピングは過払い金請求できない?」も参考にしてください。

さて、ショッピングリボは過払い金の対象外であることがわかりました。

一方、キャッシングやカードローンの返済によるリボ払いの場合も、過払い金の対象にならないケースがあります。まずは、以下の3つの分類をご覧ください。

キャッシングリボの分類

| 種類 | 業者の例 | 過払い金の有無 |

|---|---|---|

| カード会社 | オリコ、セディナ、エポスカード、ライフ、楽天カードなど | 可能性あり |

| 消費者金融 | プロミス、アコム、アイフル、武富士など | 可能性あり |

| 銀行カード | 三井住友銀行カードローン、三菱UFJ銀行カードローンなど | なし |

| カード会社 | |

|---|---|

| 業者の例 | オリコ、セディナ、エポスカード、ライフ、楽天カードなど |

| 過払いの有無 | 可能性あり |

| 消費者金融 | |

| 業者の例 | プロミス、アコム、アイフル、武富士など |

| 過払いの有無 | 可能性あり |

| 銀行カード | |

| 業者の例 | 三井住友銀行カードローン、三菱UFJ銀行カードローンなど |

| 過払いの有無 | なし |

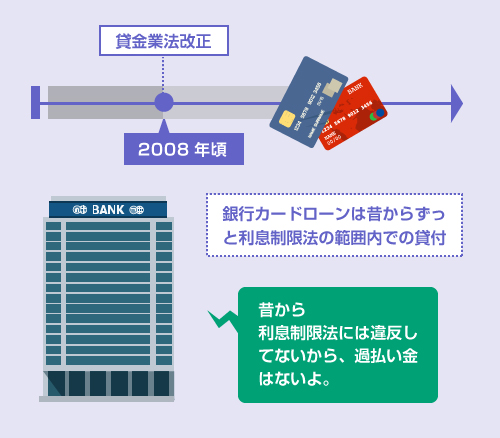

このように、キャッシング(≒カードローン)も業種によって3つに分類できますが、このうち銀行カードローンだけは過払い金の対象にはなりません。2008年以前から、銀行カードローンだけは利息制限法を超える金利を取っていなかったからです。

一方、クレジットカード会社や消費者金融のキャッシングリボであれば、当時ほとんどの会社が、25~29.2%の高い金利を取っていました。そのため、過払い金を請求できる可能性はあります。

あとは、借入時期と返済時期だけが問題になります。

借入時期と時効の問題

「利息制限法に違反する金利は無効」という最高裁のシティズ判決 ※ が出て以降、2007年~2010年にかけて段階的に改正貸金業法が施行されました。さらにその流れを受けて、ほとんどの貸金業者が2007年~2008年にかけて、金利を大幅に改定しました。

そのため、以下の「金利改定時期」よりも後に新規で取引を開始した方は、過払い金は発生していません。それより前からお金を借りていた方は、今でも過払い金請求の対象です。

| 金利の改定時期 | 改正前の金利 | 改定後の金利(当時) | |

|---|---|---|---|

| アイフル | 2007年8月1日以降 | ~29.2% | ~20% |

| アコム | 2007年6月18日以降 | ~27.375% | 12%~18% |

| プロミス | 2007年12月19日以降 | 13.5~25.55% | 7.9~17.8% |

| セゾンカード | 2007年6月以降 | 24%~27% | ~18% |

| オリコキャッシング | 2007年3月以降 | 7.8%~27.6% | 7.8%~18.0% |

| ライフカード | 2006年11月以降 | 18.25%~27.74% | ~17.885% |

| アイフル |

|---|

| 金利の改定時期 |

| 2007年8月1日以降 |

| 改定前の金利 |

| ~29.2% |

| 改定後の金利(当時) |

| ~20% |

| アコム |

| 金利の改定時期 |

| 2007年6月18日以降 |

| 改定前の金利 |

| ~27.375% |

| 改定後の金利(当時) |

| 12%~18% |

| プロミス |

| 金利の改定時期 |

| 2007年12月19日以降 |

| 改定前の金利 |

| 13.5~25.55% |

| 改定後の金利(当時) |

| 7.9~17.8% |

| セゾンカード |

| 金利の改定時期 |

| 2007年6月以降 |

| 改定前の金利 |

| 24%~27% |

| 改定後の金利(当時) |

| ~18% |

| オリコキャッシング |

| 金利の改定時期 |

| 2007年3月以降 |

| 改定前の金利 |

| 7.8%~27.6% |

| 改定後の金利(当時) |

| 7.8%~18.0% |

| ライフカード |

| 金利の改定時期 |

| 2006年11月以降 |

| 改定前の金利 |

| 18.25%~27.74% |

| 改定後の金利(当時) |

| ~17.885% |

出典:教えて!債務整理「過払い金が発生しないケースをまとめました」

過払い金返還請求権の消滅時効は10年です。そのため、リボ払いで借金を完済した日(最後に返済した日)から、まだ10年が経過していない方は、上記の「改定前の金利」について、過払い金請求が可能です。

なお、過払い金が発生していない場合でも、リボ払いの借金は、任意整理をすることで減額できる可能性があります。どちらにしても借金を減らすことはできますので、詳しくは こちらの記事 をご覧ください。

閉じる

もし過払い金が発生していなくても、任意整理で月々の借金の返済額を減らすことは可能です。過払い金がないか知りたい方、任意整理で借金がいくら減るか知りたい方は、「アヴァンス法務事務所」に無料で初回相談してみましょう。銀行カードなど金利が18%以下の方でも、任意整理なら相談できます。