カードの年会費を払い続けた場合の過払い金の時効について

過払い金請求の消滅時効は、最終取引日から起算して10年間と民法で定められています。しかしクレジットカードのキャッシングの場合、基本契約が同一である上に、年会費のシステムがあるため、どこまでが最終取引日なのかが非常に曖昧です。

クレジットカードのキャッシングの取引の場合、完済から10年が経過していたとしても、その後も年会費の支払い等があった場合、取引は継続しているもの、と見なされる可能性はあるのかなー?!

クレジットカードのキャッシングの場合、債権額の完済から10年以上が経過していたとしても、その後も継続的にカードによるキャッシングを繰り返していたり、あるいはカードの年会費を払い続けていた場合、裁判では(ケースバイケースではあるものの)過払い金の請求が認められる可能性があります。

年会費を払い続けていると時効は進行しない可能性がある?!

そもそも過払い金の消滅時効は10年ですが、この消滅時効の進行が開始するのは最終取引時点からです。これは平成21年1月22日の最高裁の判決が出て以降、共通の原則となっています。

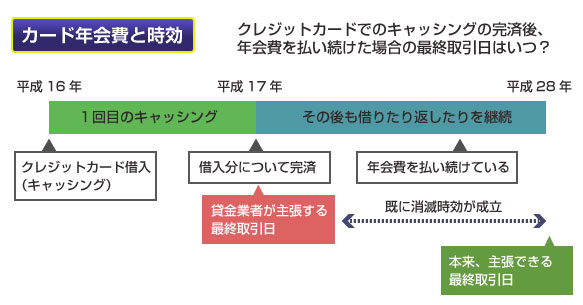

過払い金の消滅時効が成立するのは取引終了から10年ですが、ではクレジットカードのキャッシングの場合、この取引終了というのはどの時点になるのでしょうか?

以下の図のケースで考えてみましょう。

このケースでは、平成16年にクレジットカードのキャッシングを行い、平成17年に完済、その後、年会費を払い続けて現在(平成28年)に至るケースです。

この場合多くのカード会社や信販会社は、「平成17年に取引は既に終了しており、10年以上が経過しているため消滅時効が成立している」として、時効の援用を主張してくるはずです。しかし裁判の判例では、上記のようなケースでも平成28年まで取引が継続している、と見なされる可能性があります。

まず理由の1つとして、クレジットカードのキャッシングは原則、基本契約が1つしかなく、何度、借入をおこなっても同一の基本契約であることが挙げられます。

消費者金融の場合、いったん借金を完済して一定の空白期間を経てから再度、借入をおこなう場合、新しく基本契約を結び直すことが多いですが、クレジットカードの場合は、いったんキャッシングを完済したからといってカードが解約になったり、契約を交わし直すということはありません。

またクレジットカードでキャッシングを行っていない期間中も、年会費は継続して支払い続けているわけですから、取引期間は継続していると判断されても不思議ではありません。

カード年会費を理由に消滅時効の進行を否定した判決って?!

カードの年会費等の支払いを理由に消滅時効の進行を否定した判決は過去にもいくつかあります。例えば、以下が関連する裁判の判例です。

- 平成24年8月29日の岡山地方裁判所の控訴審の判決

- 平成24年3月28日の名古屋地方裁判所の控訴審の判決

- 平成24年2月22日の児島簡易裁判所の判決

岡山地方裁判所の判決では、クレジットカードでの借金の完済から2~3年間、年会費を支払ってからカードを解約したケースにおいて、完済日ではなく、解約日を最終取引日として時効を計算することを認め、貸金業者側の時効成立の主張を棄却したものです。

このように、個別の取引でみれば完済している借金でも、その後に、年会費の支払いがあった場合には、時効開始の起算点が争点になる可能性があります。

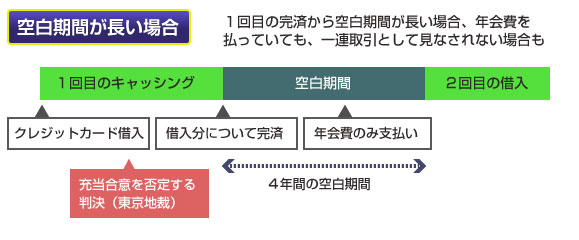

しかし逆に、平成22年2月17日東京地裁判決のように、4年5カ月の空白期間があったクレジットカードのキャッシングについて、充当合意を認めない判断を示した例もあります(※充当合意については後述します)

以下の図のようなケースです。

このように、年会費を支払い続けていたケースでも、1回目のクレジットカードのキャッシング利用から4年間以上が経過していた場合、充当合意による一連計算が認められず、1回目のキャッシングについては時効が成立する旨の判決が出たこともあります。

このように、クレジットカードが年会費の支払いだけで取引の継続と見なされるかどうかは、最高裁の判決がまだ出ていないため、一律の基準があるわけではなく、ケースバイケースで判断されることも多いです。 基本契約が1つの場合でも、空白期間が数年間にも及ぶ場合、裁判官によっては継続した取引として、充当合意を認めないこともあります。

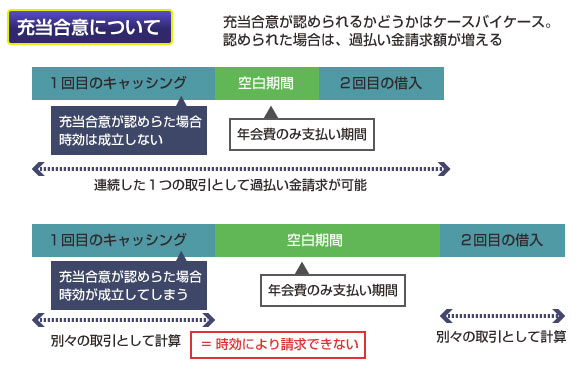

1つの取引のおいて過払い金が発生していた場合、その次の取引における借入金の返済の計算に、過払い金を充当することを「充当合意がある」と表現します。この充当合意とは、実際に貸金業者との間で事前に契約等で合意するわけではなく、あくまで法律上、そうすべきかどうかという話です。

充当合意が認められれば、例え10年以上が経過している借入分についても過払い金を次の借入分に充当することで、間接的に請求が可能になります。 一方、充当合意が認められなければ、10年以上が経過した取引分については時効が成立しているため、諦めるしかありません。

クレジットカードのキャッシングの場合は、年会費を支払い続けていることで一連取引として見なされると充当合意が認められやすくなりますが、空白期間が長すぎる場合には、当然には充当合意が認められにくくなります。

もし過払い金が発生していなくても、任意整理で月々の借金の返済額を減らすことは可能です。過払い金がないか知りたい方、任意整理で借金がいくら減るか知りたい方は、「アヴァンス法務事務所」に無料で初回相談してみましょう。銀行カードなど金利が18%以下の方でも、任意整理なら相談できます。