過払い金請求で明細がない、借りた業者を覚えていない場合

過払い金返還請求で時効が迫っていると聞いて、過去に消費者金融を利用していた方で自分に過払いが発生していないか、気になる方も多いと思います。しかし何年も前の取引になると、過去にどの消費者金融業者と取引をしたか、いつ頃から取引をしたか、について覚えていない、忘れた、というケースも多いはずです。

過払い金が発生しているかどうかを確認する場合には、まず過去の取引履歴を把握する必要があります。こちらは明細書や契約書などを保管していなくても、業者に取引履歴の開示請求をすれば開示してくれます。ただ、どの会社から借りたかをそもそも覚えていない場合には、信用情報機関への開示請求が必要です。

どの業者から借りたか忘れていても大丈夫?! 信用情報機関とは

そもそもどの消費者金融から借金をしていたかすら覚えていない場合、業者名がわからなければ、当然、取引履歴の開示請求もできません。しかしそのような場合でも、過払い金請求を諦める必要はありません。信用情報機関という外部機関に問い合わせれば、自分が過去にどの貸金業者と取引があったか、を照会することができます。

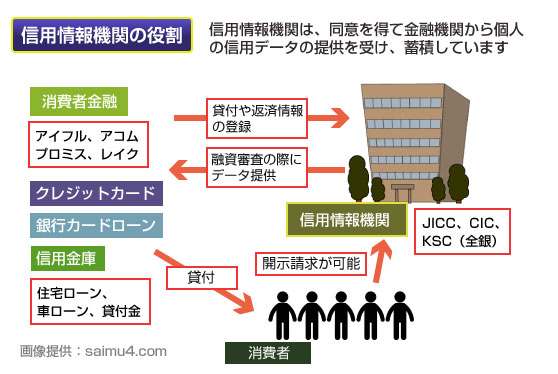

信用情報機関については自己破産や個人再生のチャプターではお馴染みですが、過払い金の章ではあまり登場していないので、少し復習しておきましょう。以下の図をご覧ください。

信用情報機関とは、貸金業法で指定されている信用情報の取り扱い機関のことです。現在、日本ではJICC、CIC、KSCの3つの信用情報機関があり、これらの機関は各銀行や消費者金融、カード会社から、貸付金額や融資金額、返済履歴や延滞の有無などの個人情報の提供を受けて、それを「信用情報」としてデータベースに蓄積しています。

よく「住宅ローンの審査に落ちた」「クレジットカードの審査に落ちた」などという話を耳にすると思いますが、これは信用情報機関にある個人の信用データをもとに、与信判断がされているのです。

この信用情報機関のデータは、本来は金融機関が融資判断をする際に参考にするためのものですが、個人でも本人であれば開示請求を行うことができます。信用情報機関のデータには、どの消費者金融やカード会社からいくらの借入をおこなったか、の履歴が残っていますので、こちらを開示請求すれば、どの業者から借金をしていたか忘れた場合でも過払い金請求が可能になります。

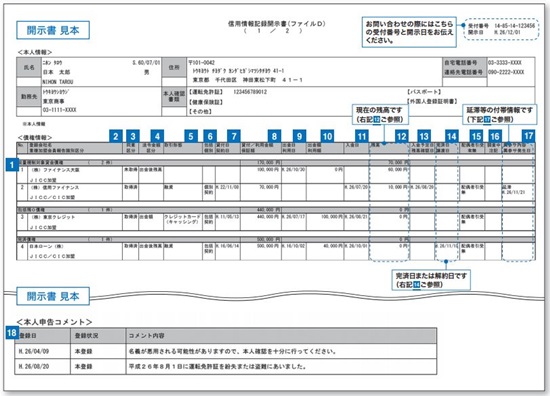

例えば、消費者金融や信販会社の多くが加盟する信用情報機関JICCに、個人の信用情報の開示請求を行うと、以下のような書類が送られてきます。

画像出典:JICC公式サイト「信用情報記録開示書の見方について」

JICCに信用情報の開示請求をすると、ファイルDとファイルMという2つの記録開示書が送られてきます。ファイルMはクレジット情報を主とした記録書類で、ファイルDは借入情報を主とした記録になります。

上記を見ていただくとわかるように、ファイルDの一番左の列に「登録会社名」という項目があり、そこに取引があった事業者名が記載されているため、どの会社と取引があったか忘れてしまった場合でも、信用情報を確認することで把握が可能になります。

過払い金請求をする場合は、対象となる貸金業者はほぼ消費者金融か、クレジットカード会社のキャッシング枠になります。そのため、開示請求をおこなう信用情報機関は、CICとJICCが良いと思います。

JICC、CICともにパソコンで申請をして郵送で開示請求をする方法と、窓口に直接出向いて免許証などの身分証明書を提示し、開示してもらう方法の2種類があります。各信用情報機関の開示請求の方法については、こちらの「信用情報機関に自分の情報を開示請求する方法」を参考にしてください。

取引業者がわかったら、取引履歴の開示請求をする

さて信用情報機関への照会で、自分がどの貸金業者と取引があったかが判明したら、次はその各貸金業者に取引履歴の開示請求をおこないます。この取引履歴の開示請求をすることで、はじめて正確な過払い金の金額が算定可能なため、この取引履歴は必ず入手しなければならない書類になります。

まず1番確実なのは、弁護士や司法書士といった専門の法律家に依頼してしまうことです。法律事務所に依頼すると、彼らは即日、または数日以内に「受任通知」という弁護士の介入通知を貸金業者宛に送付します。また同時に、取引履歴の開示請求を即座におこないます。

取引履歴の開示請求は、誰でも出来ますしそれほど難しいものでもありませんが、個人でおこなうと相手の貸金業者側に先延ばしにされてしまったり、時間稼ぎをされてしまったり、というケースが実際にあるようです。その意味でも、やはり法律事務所を通じておこなっておくと、スムーズに進みやすい、というのはあると思います。

もちろん自分で取引履歴の開示請求まではやりたい、という場合でも、電話1本で可能です。自分で取引履歴の開示請求を行う場合には、こちらの記事を参考に進めてみてください。

もし過払い金が発生していなくても、任意整理で月々の借金の返済額を減らすことは可能です。過払い金がないか知りたい方、任意整理で借金がいくら減るか知りたい方は、「アヴァンス法務事務所」に無料で初回相談してみましょう。銀行カードなど金利が18%以下の方でも、任意整理なら相談できます。