自己破産の弁護士費用の相場ってどのくらい?

自己破産の手続きは、裁判所への申立てが必要なため非常に手間もかかりますし、弁護士の拘束期間も長くなります。そのため弁護士費用もそこそこ高額な場合が多いです。具体的には、後述のようにケースによって異なりますが、大体、20万円~50万円程度の弁護士費用が掛かります。今回の記事では、自己破産の弁護士費用の相場について解説します。

自己破産を弁護士の先生に依頼しようかと考えてるんだけど、弁護士費用ってどのくらい掛かるものなのかなー? なにか弁護士会とかで、一律に報酬規定が決まってたりするのー?

でも自由って言われても全然基準がわからないと、どの弁護士事務所さんを選んでいいかわからないし困るなー。自己破産費用の相場みたいなものはあるのー?

20万円と50万円とじゃ全然違うと思うんだけど(汗)

同じ自己破産の手続きなのに、なんでそんなに全然費用が違うことがあるのかな。

- 弁護士費用は、弁護士と依頼者の合意で決まる。原則いくらでも自由。

- 自己破産の弁護士費用の相場は大体20~50万円。別途、裁判所への予納金

- 債権者数や借入総額、同時廃止か管財事件かで費用が異なる場合がある

- 弁護士費用や予納金は、事務所や裁判所によっては分割払いが可能

- 本人申立てや司法書士申立ては、ケースによっては逆に予納金が高くなる

弁護士費用は原則自由。では自己破産費用の相場は?

稀に弁護士費用はすべての基準が弁護士会の報酬規定などで定められていると誤解されている方がいますが、原則として、弁護士費用というのは依頼者と弁護士の2人で合意して決めるものであり、いくらに設定しても自由です。

たしかに昔は事件の種類ごとに一律に費用基準が決まっていた時期もありましたが、時代とともに自由競争の流れが強くなり、平成16年4月1日に報酬基準が撤廃されました。

一応、今でも過払い金請求など一部の範囲の債務整理では報酬指針がありますが、自己破産に関しては報酬規定はありません。報酬額をいくらに設定するかは、各弁護士事務所の判断に委ねられています。

自由とはいえ、一応、相場や目安といわれるものはあります。参考になるのは、2008年11月に日弁連が1000人の弁護士を対象に実施した報酬に関するアンケート調査です。(⇒ 日弁連「弁護士報酬って何?」)

少しデータが古いのですが、今でも大体この相場に落ちついているはずです。

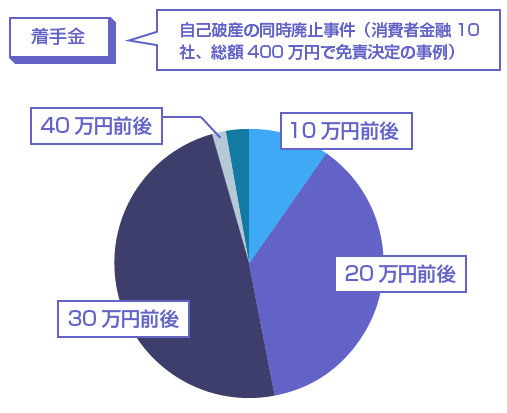

自己破産費用の着手金

| 着手金 | 人数 | 割合 |

|---|---|---|

| 10万円前後 | 95人 | 9.8% |

| 20万円前後 | 360人 | 37.3% |

| 30万円前後 | 470人 | 48.7% |

| 40万円前後 | 15人 | 1.6% |

| その他 | 26人 | 2.7% |

着手金とは、自己破産の手続きに成功するかどうか(免責になるかどうか)に関わらず、破産を請け負うことに対して支払う報酬のことです。最初に支払うことが多いですが、弁護士事務所によっては、自己破産手続きと同時進行で進めるかたちでの分割納付を認めてくれるところもあります。

全体の割合としては20~30万円を請求する事務所が一番多いようですね。

ただしこれは、消費者金融10社、総額400万円の場合のアンケート調査です。弁護士事務所によっては、債権者数や借金の金額などによって、異なる費用を設定している場合もあります。

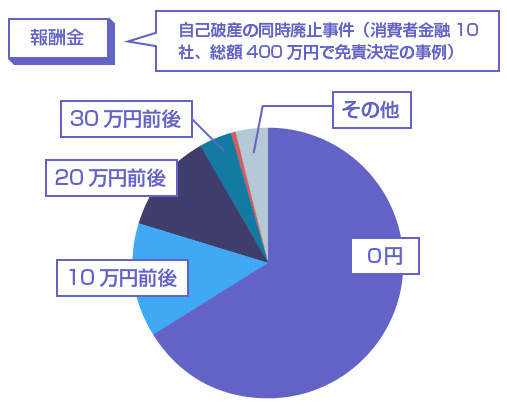

自己破産費用の報酬金

| 報酬金 | 人数 | 割合 |

|---|---|---|

| 0円 | 635人 | 66.3% |

| 10万円前後 | 130人 | 13.6% |

| 20万円前後 | 115人 | 12.0% |

| 30万円前後 | 36人 | 3.8% |

| 40万円前後 | 5人 | 0.5% |

| その他 | 37人 | 3.9% |

報酬金とは、自己破産が成功したとき(借金が免責になったとき)に支払うことになる報酬額です。

ご覧のように、全体の割合としては報酬金は請求しない弁護士事務所が多いようです。ただし、このアンケート調査は「同時廃止で免責になった場合」が対象です。

自己破産には「同時廃止」と「管財事件(少額管財)」の2つがありますが、同時廃止は管財事件に比べると、遥かに手続きが簡単です。弁護士事務所によっては、同時廃止と管財事件とで費用が異なる可能性がありますので注意が必要です。(解説:「同時廃止と管財事件」)

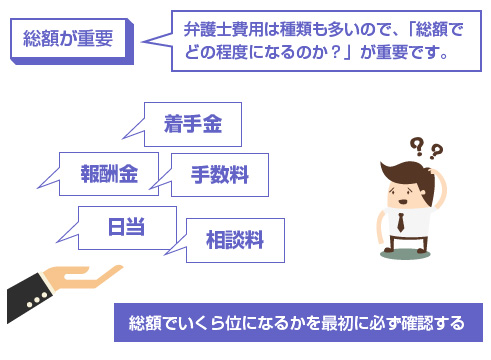

重要なのは総額(合計額)

このように自己破産の着手金の相場は20~30万円、報酬金の相場は0~20万円が多いことがわかります。ただ、合計額では大体どの事務所も同じような金額になるケースも多いです。

つまり着手金が安く見えるところは、成功報酬金をしっかり取っていたり、逆に報酬金が0円のところは、着手金が高かったりします。合計額でいえば、結局、30~50万円程度が相場になるのではないでしょうか。

いずれにしても、総額でいくらかかるのかが一番重要なので、弁護士事務所に自己破産手続きを依頼する場合には、必ず合計額がいくらになるかを確認するようにしましょう。着手金や報酬金とは別途、事務手数料等がかかる場合もあります。

前述のように、弁護士費用をいくらに設定するかは原則、弁護士の自由です。ただしあまりに高額な金額を請求した場合は、裁判所に否認される可能性があります。

そもそも自己破産手続きというのは、破産者の財産(現金、預金、家、車など)を換価して債権者に配当するための手続きです。にも関わらず、債権者に配当するための財産を、その前に弁護士が「報酬」としてたくさん持っていくようでは、破産手続きの意味がありません。

実際に(法人倒産の例ですが)平成22年10月14日の東京地裁の判決で、自己破産費用として数百万円を受け取った弁護士事務所に対して、裁判所が報酬を否認した事例があります。

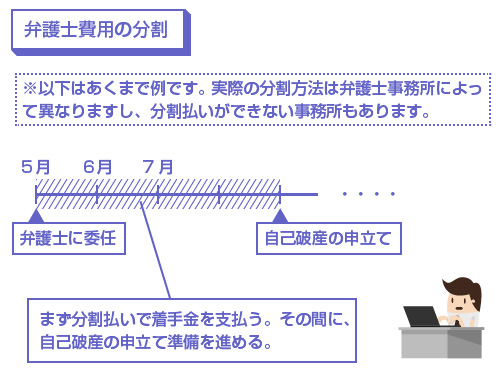

弁護士事務所によっては、着手金や報酬金の分割払いを認めているケースもあります。それぞれ事務所の方針によって異なりますので、必ず最初に確認した方がいいでしょう。

また分割払いが可能な場合でも、通常は着手金の全額を納付してから自己破産を申立てることが多いです。

例えば、着手金が30万円で7.5万円ずつ4カ月での分割払いを認めて貰ったとしましょう。この場合、実際に自己破産を裁判所に申し立てるのは、4カ月目より後ということになります。

もっとも、いずれにせよ自己破産の申立て準備だけで1~2カ月はかかるケースが多いです。また、弁護士事務所によっては、破産手続きと同時進行での分割納付を認めているところもあります。

自己破産を申立てる場合には、弁護士費用とは別に、裁判所に支払う費用(裁判所への予納金)がかかります。裁判所への予納金の額はケースや管轄の地域によっても異なりますので、以下の記事を参考にしてください。

いずれにしても、自己破産の費用は「弁護士費用」と「裁判所の予納金」の合計額で判断することが重要です。

自己破産の弁護士費用は高額です。そのため、「自分で自己破産を申し立てれば、弁護士費用が浮くのではないか?」と考える方もいるかもしれません。

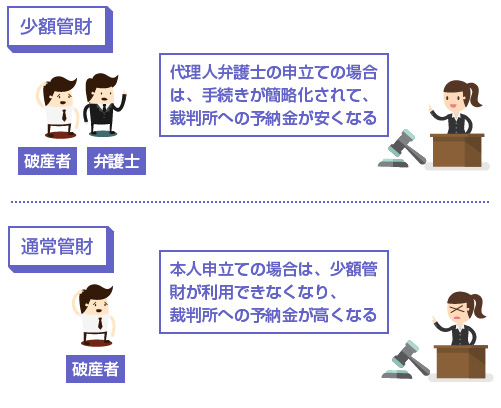

しかし実際にはあまりお勧めできません。本人申立てだと少額管財が利用できなくなるからです。(解説:「少額管財とは」)

少額管財とは弁護士が代理人として申立てをしていることを前提に、破産手続きを簡略化する手続きです。つまり弁護士が代理人をしていることで、裁判所の仕事がその分減るので、手続きの期間が短くなったり、予納金も安くて済むわけです。

具体的にいうと、東京地裁の場合、少額管財を利用することができれば裁判所への予納金は最低20万円~で済みますが、通常の破産管財事件の場合は、最低50万円以上の予納金がかかります。

つまり、自分で調べたり勉強したりする手間が増える割に、実はあまり費用は安くならない可能性があるのです。(同様に、司法書士に依頼した場合も少額管財が利用できない可能性があります。)

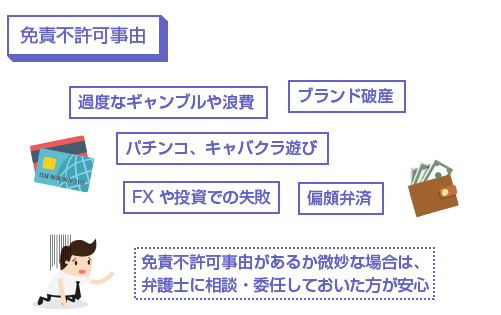

また「弁護士に依頼した方が免責されやすい」という理由もあります。例えば、過度なギャンブルや浪費により借金を作った場合には、免責不許可事由にあたるので、借金を免除して貰うためには、裁判官の裁量免責を受ける必要があります。

こういった「免責になるか微妙なケース」では、弁護士の経験やテクニックがあった方が絶対に有利な場合が多いです。

最初から「間違いなく同時廃止になり、かつ免責も全く問題ない」とわかっている場合は、自分で勉強して申立てる方法もあるかもしれませんが、基本的には、自己破産は弁護士に依頼した方がいいでしょう。

どうしても自己破産の弁護士費用を用意できない、という場合には法テラスを利用する方法もあります。

法テラスは、収入が一定の基準以下の世帯を対象として、弁護士費用などを無利息で貸与してくれる支援センターです。一時的に弁護士費用を立て替えて貰い、月々5000円~1万円ずつを法テラスに返済することで、自己破産を申立てることができます。

注意点は、「世帯収入が一定以下の人しか利用できない」「あくまで支給ではなく立替金なので、全額の返済が必要」の2点ですね。どうしても経済的に困窮していて弁護士費用を用意できない、という方は、検討されてみるといいかと思います。

閉じる