諸費用ローンに個人再生の住宅ローン特則は使える?

住宅を購入する際には、建物や土地の価格以外にもさまざまな費用が掛かります。登記費用、登録免許税や不動産免許税、保証会社への保証料、団体信用生命保険や、火災保険料、融資事務手数料など・・・、これらを合計すると物件価格の5~10%にも及びます。

そのため、これらの諸費用を別途、「住宅諸費用ローン」として銀行から借りることがあります。

この住宅諸費用ローンに、住宅への抵当権が設定されている場合、住宅ローン特則の対象となるのでしょうか?

住宅ローンとは別に、登記費用や保証料、手数料などの諸費用を払うために諸費用ローンを借りた場合、これって住宅ローン特則の対象となるのー?!

でも住宅ローン特則が諸費用ローンに使えないとなると、諸費用ローンにも住宅の抵当権が付いている場合、住宅ローン特則そのものが利用できなくなっちゃうよね?!

- 諸費用ローンは税法上、実務上も当然には住宅資金貸付債権には該当しない

- 裁判所によっては以下の条件で、住宅ローン特則の利用を認めた例もある

- 諸費用の使途が、建物や土地の取得に直接必要な費用かどうか?がポイント

- 登記費用、取得税、保証料等はOK。家電やインテリア家具の購入はアウト

- 住宅ローンと比較して、諸費用の割合が少額であることが前提

住宅の取得、購入にかかる諸費用って何?!

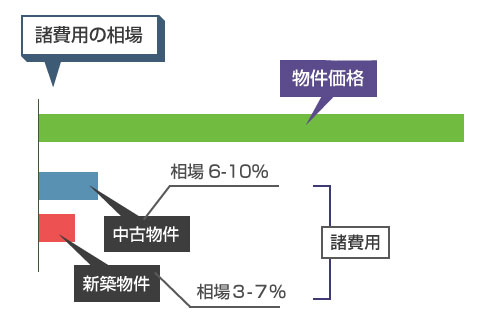

住宅の購入には、さまざまな諸費用が掛かります。新築物件の場合で物件価格の3~7%、中古物件の場合は物件価格の6~10%が諸費用としてかかるといわれています。

(1)新築物件 3~7%

(2)中古物件 6~10%

中古物件の場合は、不動産仲介業者による「仲介手数料」が発生します。これが物件価格の約3%が相場とされているため、新築物件に比べて諸費用が高くつきます。

諸費用といってもいろいろな項目がありますが、金額の大きいものとしては「税金」「保証料」「融資手数料」「団体信用生命保険」です。以下、諸費用のなかでも主要なものを列挙してみます。

| 諸費用 | 内容 | 概算 |

|---|---|---|

| 登録免許税 | 登記の申請にかかる国税です。建物や土地の所有権の保存登記、抵当権の設定登記に対してかかります。 | 所有権保存(固定資産台帳の価額×0.4%)、抵当権登記(担保債権額×0.4%) |

| 印紙税 | 住宅や土地の売買契約書の締結、住宅ローン契約書の締結時など、契約書を交わすごとに収入印紙を貼って印紙税を納める | 契約金額に応じる。例:金銭消費貸借契約1500万円の場合、2万円 |

| 登記手数料 | 実務上は抵当権登記を司法書士へ委任することになりますので、司法書士報酬が必要です | 住宅ローン融資額によっても異なるが、目安5~10万円 |

| 不動産取得税 | 土地・建物の取得や増改築に対して課税されます(地方税)。右の計算方法とは別途、軽減措置があります。 | 固定資産税評価額 × 4% |

| 保証料 | 保証会社が銀行の住宅ローン債権の債務保証をするため、保証会社に支払う保証料。かからない金融機関もある。 | 目安:35年返済の場合、1000万円あたり20万円。一括返済と金利上乗せがある。 |

| 団体信用生命保険料 | ローン債務者が死亡、高度障害になった場合に、残債務が一括返済される保険 | 民間銀行の場合は銀行負担、フラット35は金利上乗せ |

| 融資手数料 | 融資事務手数料は、借入金額に応じて金融機関に支払う手数料です。定率型と定額型があります。 | 定率型(融資金額の1~3%)、定額型(3~10万円) |

| 仲介手数料 | 新築物件の場合は0円です。中古物件の場合は、売主との間に不動産仲介業者が入りますので、不動産仲介手数料がかかります。 | 新築物件0円。中古物件の場合、相場は物件価格の3% |

| 火災保険料 | 損害保険会社に対して発生します。火災、自然災害、盗難等の補償。 | 保険金額 × (基本料率×保険期間係数) |

| 地震保険料 | 住宅のある地域によっても、地震の発生率が異なるため、保険料率も異なります。 | 保険金額 × (基本料率×保険期間係数) |

| 引越し費用 | 新居への引越しに伴ってかかる費用です。世帯人数や家具、荷物の量等で引越し費用は異なります。 | |

| 家具、家電等の新調 | 家具や家電等を新居にあわせて購入する場合には、その購入費用がかかります。 |

| 登録免許税 |

|---|

| 内容 |

| 登記の申請にかかる国税です。建物や土地の所有権の保存登記、抵当権の設定登記に対してかかります。 |

| 概算 |

| 所有権保存(固定資産台帳の価額×0.4%)、抵当権登記(担保債権額×0.4%) |

| 印紙税 |

| 内容 |

| 住宅や土地の売買契約書の締結、住宅ローン契約書の締結時など、契約書を交わすごとに収入印紙を貼って印紙税を納める |

| 概算 |

| 契約金額に応じる。例:金銭消費貸借契約1500万円の場合、2万円 |

| 登記手数料 |

| 内容 |

| 実務上は抵当権登記を司法書士へ委任することになりますので、司法書士報酬が必要です |

| 概算 |

| 住宅ローン融資額によっても異なるが、目安5~10万円 |

| 不動産取得税 |

| 内容 |

| 土地・建物の取得や増改築に対して課税されます(地方税)。右の計算方法とは別途、軽減措置があります。 |

| 概算 |

| 固定資産税評価額 × 4% |

| 保証料 |

| 内容 |

| 保証会社が銀行の住宅ローン債権の債務保証をするため、保証会社に支払う保証料。かからない金融機関もある。 |

| 概算 |

| 目安:35年返済の場合、1000万円あたり20万円。一括返済と金利上乗せがある。 |

| 団体信用生命保険料 |

| 内容 |

| ローン債務者が死亡、高度障害になった場合に、残債務が一括返済される保険 |

| 概算 |

| 民間銀行の場合は銀行負担、フラット35は金利上乗せ |

| 融資手数料 |

| 内容 |

| 融資事務手数料は、借入金額に応じて金融機関に支払う手数料です。定率型と定額型があります。 |

| 概算 |

| 定率型(融資金額の1~3%)、定額型(3~10万円) |

| 仲介手数料 |

| 内容 |

| 新築物件の場合は0円です。中古物件の場合は、売主との間に不動産仲介業者が入りますので、不動産仲介手数料がかかります。 |

| 概算 |

| 新築物件0円。中古物件の場合、相場は物件価格の3% |

| 火災保険料、地震保険料 |

| 内容 |

| 損害保険会社に対して発生します。火災、自然災害、盗難等の補償。地震保険は、住宅のある地域によっても、地震の発生率が異なるため、保険料率も異なります |

| 概算 |

| 保険金額 × (基本料率×保険期間係数) |

| 引越し費用 |

| 内容 |

| 新居への引越しに伴ってかかる費用です。世帯人数や家具、荷物の量等で引越し費用は異なります。 |

| 家具、家電等の新調 |

| 内容 |

| 家具や家電等を新居にあわせて購入する場合には、その購入費用がかかります。 |

団体信用生命保険は、民間銀行の場合は大抵、銀行が負担しますので諸費用は発生しませんが、フラット35の場合は(任意加入ですが)金利に上乗せのかたちで費用が発生します。融資の事務手数料は定率型の場合、借入金の2%程度がかかります。

また、これら諸費用のなかでも最も大きいのは融資保証料です。保証料は、一括で前払いするプランと、金利に上乗せするプランがありますが、例えば借入金3500万円、返済期間35年で借りた場合、保証料は72万円くらいかかります。

ちなみに、住宅金融支援機構のフラット35や、ソニー銀行、住信SBIネット銀行、新生銀行、イオン銀行、千葉信用金庫などは保証会社を利用しないため、保証料が0円になります。このように、諸費用をおさえるためには、保証会社を必要としない金融機関から借りるという方法もあります。

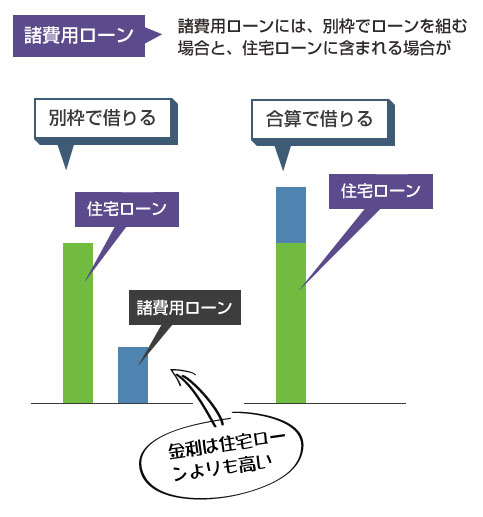

りそな銀行、三菱東京UFJ銀行、イオン銀行、東京スター銀行、住信SBIネット、新生銀行など多くの民間銀行では、こういった諸費用を借入できる【諸費用ローン】を提供しています。

また、住宅ローンに諸費用分を含めて貸し付けることが可能な銀行もあります。

(1)住宅ローンとは別で借りるケース(融資上限額50万円、金利4~7%)

(2)住宅ローンに上乗せ(合算)して借りるケース

諸費用ローンを別で借りると、住宅ローンに比べると金利も高いですが、使途の自由度が高く、借入資金を引越し費用にあてたり、新居の家具、家電購入の費用にあてることができる場合があります。

ただし後述しますが、ここで家電やインテリアの購入に使ってしまったり、まして他の借金の返済に使ってしまったりすると、住宅ローン特則の許可がおりない可能性がありますので注意が必要です。

諸費用ローンに個人再生の住宅ローン特則は使える?

諸費用ローンが、住宅ローン特則の対象である「住宅資金貸付債権」にあたるかどうかは、かなり微妙で難しいところです。 結論からいうと、諸費用ローンは当然には住宅ローン特則の対象とは認められません。

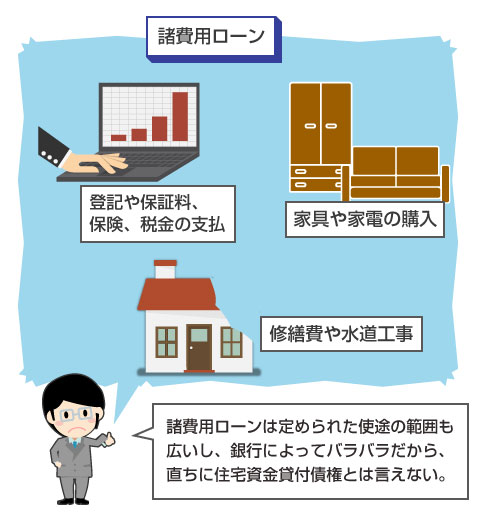

諸費用ローンは、各銀行によって貸付用途が一律ではないため、住宅購入以外の目的に使えるケースもありますし、また住宅ローン減税による所得税控除の対象にもなりません。金利も住宅ローンよりは高いことが多いので、税法上も、実態上も住宅ローン債権とは異なるもの、と考えるべきとされています。

ただし裁判所としても、諸費用ローンがあるというだけで、住宅ローン特則が利用できない人がたくさん出てきてしまうのも困ります。

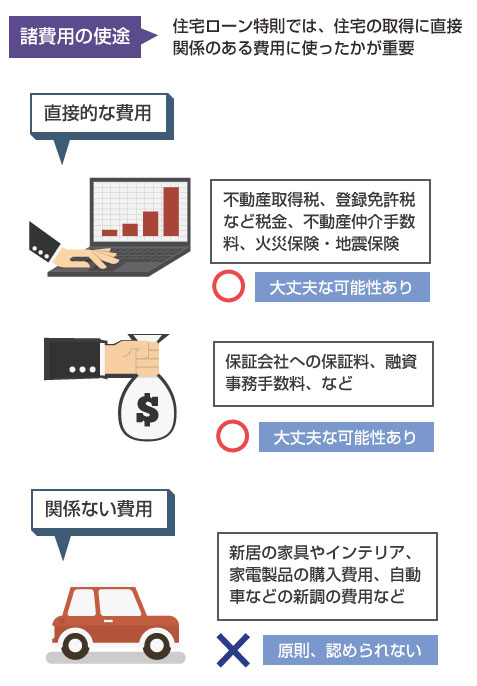

そのため、全額を直接、住宅の取得に必要な費用にあてたことが説明できれば、その額が住宅ローンと比較して少ない場合に限り、住宅ローンの一部として認める、という判断が多くの裁判所でなされているようです。

ポイントとなる点を詳しく整理してみましょう。

諸費用ローンは、まず多くの民間銀行では使途を一律には定めていません。ですが、住宅ローン特則の対象となるかどうかを判断する上で、この諸費用ローンを何に使ったのか?が一番重要になります。

例えば、三菱東京UFJ銀行の諸費用ローンでは、使途は不動産業者への仲介手数料、司法書士への報酬(登記費用)、税金、保証料、融資手数料をはじめ、物件取得にかかる費用に定めて限定しています。

一方で、りそな銀行の諸費用ローンは、使途として「住宅取得に伴う家具、電化製品、インテリア用品等購入資金」とあり、一般の家具や家電の購入に使用することも可能としています。

使途説明:

住宅、宅地取得、売却に伴うさまざまな費用

印紙税(売買契約書・金銭消費貸借契約証書)、登録免許税、司法書士手数料、融資保証料、融資関係手数料、保険料(火災・家財・地震)、不動産仲介手数料、土地家屋調査士手数料、不動産取得税、固定資産税清算金、水道(工事)負担金

使途説明:

・住宅取得に伴う諸経費(仲介手数料、保証料、火災保険料等)

・住宅取得に伴う家具、電化製品、インテリア用品等ご購入資金

・住宅購入に関わる付帯設備費用

・住宅ご購入に際しての修繕積立金等の負担金

諸費用ローンを、一般の家具インテリアや家電の購入にあてた場合、これを個人再生の「住宅ローン債権」と言うのは無理があります。

そのため、諸費用ローンを住宅ローン特則の対象として認める場合でも、少なくともそれが住宅の購入に直接必要な費用にあてていることが条件になります。上記のケースでいえば、三菱東京UFJ銀行の住宅諸費用ローンのような使途であれば、住宅ローン債権として裁判所に認めて貰える可能性は十分にあります。

諸費用ローンを家具インテリア等、住宅と直接関係のない物品の購入にあてている場合や、まして他の事業資金や子供の教育費用、車の購入等に使ってしまっている場合には、住宅ローン特則の対象とすることは難しくなります。

引越し費用がどうなのか、はややグレーなところで、裁判所の判断次第になると思います。

諸費用ローンを住宅ローン特則の対象とする場合には、その使途について、間違いなく住宅購入に際してかかる費用に使ったことを説明する必要があります。

具体的には、諸費用ローンの契約書や、使途説明の項目、振り込まれた金額の通帳のコピー、実際の保証料や保険料、登記費用の明細書や領収書、等の準備があり、その金額の合計が一致することを説明できれば、諸費用ローンが住宅ローンの一部として認められる可能性はより高くなります。

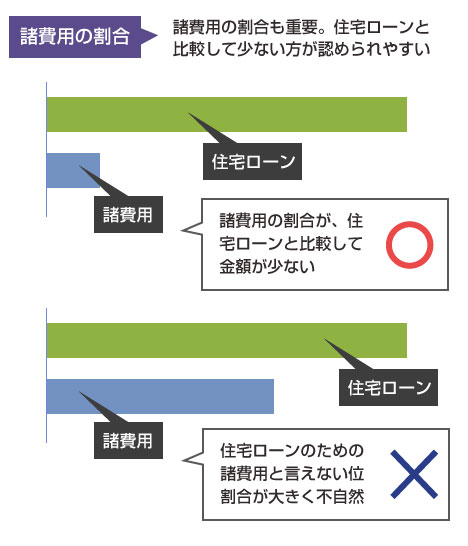

またもう1つ重要なポイントとして、諸費用ローンの金額が住宅ローン債務と比較して少額であることが条件になります。

例えば、住宅ローン債権が1000万円に対して、諸費用ローンが500万円、という場合には、諸費用ローンを「住宅資金貸付債権」に必要な費用の一部、という説明には違和感があります。

一方で、住宅ローン債権が3000万円に対して諸費用ローンが200万円程度であれば、住宅ローン特則の範囲内として認められる可能性があります。

ただ、通常は普通に借りていれば、諸費用ローンはせいぜい住宅ローン債権の1割未満におさまるでしょうから、実務上、こちらの問題はほとんどのケースでは、それほど問題にならないと思います。

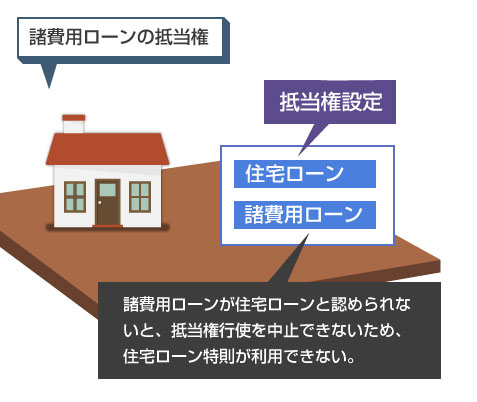

諸費用ローンに抵当権が付いているかどうか?

諸費用ローンに、住宅への抵当権が付いていない場合には、もし住宅ローン特則の対象として認められなかったとしても、普通に一般の再生債権として処理できますので、それほど問題はありません。

むしろ一般の再生債権として申告した方が、債務額が減額される分、支払い額が少なくなるメリットがあります。

問題となるのは以下のようなケースです。

・そもそも住宅ローンのなかに諸費用ローンが含まれていて、切り離せない

諸費用ローンに抵当権が付いている場合、これが住宅ローン債権として認められなければ、「住宅ローン以外の抵当権が住宅についている」ことになりますので、住宅資金特別条項の利用条件から外れてしまい、住宅ローン特則を利用することができなくなってしまいます。

・【参考記事】住宅ローン特別条項を利用するための条件ってあるの?!

こういったケースで、住宅ローン特則をどうしても利用したい場合には、粘り強く諸費用ローンの使途が、住宅の購入に直接必要な費用であったことを説明するしかありません。もし明らかに違う用途で使用していた場合には、残念ながら住宅ローン特則は利用することができません。

この諸費用ローンの扱いについては、裁判所によっても判断がケースバイケースでわかれるところなので、よく弁護士の方に説明して相談するようにしてください。