借金が住宅ローンだけでも個人再生はできる?

個人再生の最大のメリットといえば、やはり住宅資金特別条項(通称:住宅ローン特則)です。住宅ローンの残債のある自宅に住み続けながら、他の借金を減額して経済的な再建を図ることのできる制度ですが、もし住宅ローン以外に特に借金がない場合でも、この制度を利用することはできるのでしょうか? つまり、住宅ローン特則を利用するためだけに、個人再生を申立てることはできるのか、調べてみました。

住宅ローン以外に特に借金をしていなくても、住宅ローンのリスケジュールや、巻き戻しだけを期待して、住宅資金特別条項付きの個人再生をすることって出来るのかなー?!

でも小規模個人再生の場合だと書面決議があるよね? 住宅ローンしか借金がないと、住宅ローン債権者しか債権者がいないわけだから、過半数の反対で否決されたりしないの?!

- 住宅ローンしか借金がなくても、住宅ローン特則付きの個人再生はできる

- 住宅ローン債務(元金、利息、遅延損害金)の減額は一切ない

- 返済期間を延長できる、期限の利益を回復できる、等のメリットがある

住宅ローン以外の借金がなくても個人再生はできる?!

住宅ローン特則は、住宅ローンを守りながらその他のキャッシングやクレジットカード、融資などによる借金を減免するための制度です。そのため、本来は住宅ローン以外の借金が存在することを前提に考えられた制度です。

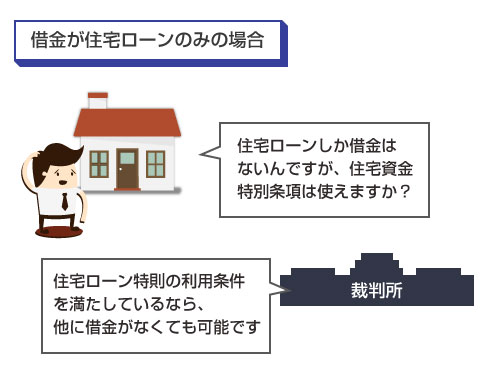

しかしこの住宅ローン特則では、「その他の一般の再生債権が存在しなければならない」ということを特別に定めたルールはありませんので、住宅ローン特則を利用することだけを目的とした個人再生の申立ては可能です。

住宅ローン特則では、住宅ローン債務については原則として1円も減額は認められません。借入元本はもちろん、過去に滞納分があれば、その滞納と(契約通りの)遅延損害金の支払い、将来の金利に及ぶまで、全て支払い義務があります。

それでは、住宅ローン以外の債務がない状態で、わざわざ住宅ローン特則付きの個人再生を申立てる意味は何なのでしょうか?

それには以下のような点が挙げられます。

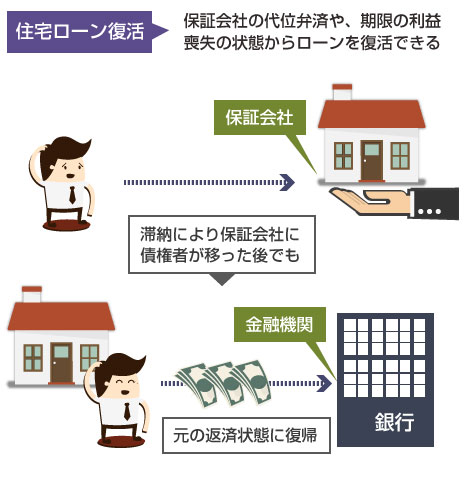

(1)既に期限の利益を喪失しており、保証会社による代位弁済がされてしまい、実質、住宅ローンの返済が破綻している状態であっても、そこから元の状態まで戻すことができる(期限の利益の回復、巻き戻し)

(2)返済期間を最長10年に渡って延長することができ、さらに再生期間(3年~5年)に渡って、元金の一部返済分について猶予を受けられる可能性がある

1つ目のメリットは何といっても、期限の利益の回復、巻き戻しです。

通常、住宅ローンを3カ月以上滞納すると、保証会社が残りの債務を銀行に一括返済する(代位弁済)ことで、債権が銀行から保証会社に移転してしまいます。さらに返済が滞ると、保証会社による住宅の競売、差押えがなされます。

この段階まで来てしまうと、ここから住宅ローンを復活させることは困難ですが、個人再生の住宅ローン特則であれば、「巻き戻し」により、保証会社の代位弁済前の状態にまで戻すことが可能です。

・【関連記事】保証会社の代位弁済後の「住宅ローンの巻き戻し」とは?!

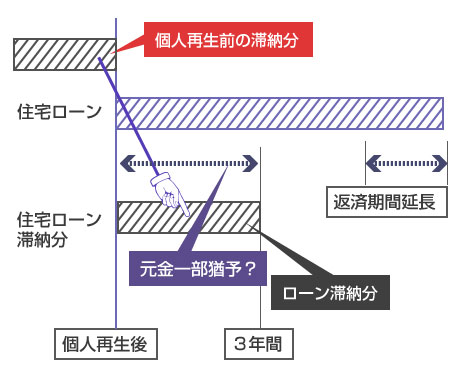

さらに個人再生では、住宅ローンのリスケジュールが可能です。住宅ローン特則を利用した再生計画の返済パターンには、5つの種類があります。その中でも特にメリットが大きいのが、「最終弁済期間延長型」や、「元本猶予型」の返済プランです。

「最終弁済期間延長型」では、満70歳を超えないことを条件に、住宅ローンの返済期間を最長10年に渡って延長することが可能です。さらに元本猶予型では、再生期間の3年間の間は、元本返済の一部を猶予して貰うことができます。

・【関連記事】個人再生で住宅ローンの返済期間を延長(リスケ)できる?

・【関連記事】住宅ローン特別条項の5つの種類(返済プラン)って?!

住宅ローンだけで個人再生をする場合には、他の一般の再生債権は存在しませんから、再生期間にあたる3年間は、住宅ローンの滞納分とそれにかかる遅延損害金や金利を支払う期間に充てて、再生計画を作成することになります。

なお、上記の最終弁済期延長型、元本猶予型が利用できるのは、「どうしてもそうしないと返済ができない」と認められる場合に限ります。普通に約定通りの返済ができる場合には、原則、「期限の利益回復型」や「そのまま型」での返済になります。

住宅ローンの借金だけで個人再生をする実際の場面

さて理屈上、住宅ローンの借金だけで個人再生を申立てることができることはおわかりいただけたと思いますが、現実的にはどのような場面で、住宅ローンだけの個人再生が実施されるのでしょうか?

これは以下のような場面が想定されると思います。

- 保証会社の代位弁済がされてしまったが、住宅に住み続けたい

- 滞納が続いて期限の利益を喪失したが、これを回復したい

- 返済期間を延長、リスケしたいが銀行が交渉に応じてくれない

- ペアローン等で、夫婦のどちらかが個人再生をした場合

(1)~(3)は、ここまでにも説明したパターンで、「滞納によりダメになってしまった住宅ローンを元に戻したい」という動機がある場合のケースですね。

(4)は少し特殊かもしれません。夫婦でペアローンを組んでいる場合、例えば夫が、その他のキャッシングや事業資金の融資等で首が回らなくなって個人再生を申請した場合、妻は他に借金がなかったとしても、住宅ローン特則を利用するために妻も個人再生をしなければならない場合があります。

・【参考記事】個人再生でペアローンを借りている住宅を残す方法

このような場合、妻は他に借金がない場合でも個人再生を申立てることになりますが、この場合も手続き上、特に問題はありません。

住宅ローン債権者により反対されることはないの?!

住宅ローンの返済期間の延長や、期限の利益の回復だけを目的として個人再生を申立てて、住宅ローン債権者に反対されることはないのでしょうか?

特に小規模個人再生では、債権者による書面決議があり、過半数の反対があった場合には再生計画は却下となってしまいます。

・【関連記事】個人再生の書面決議で債権者に反対されるとどうなる?!

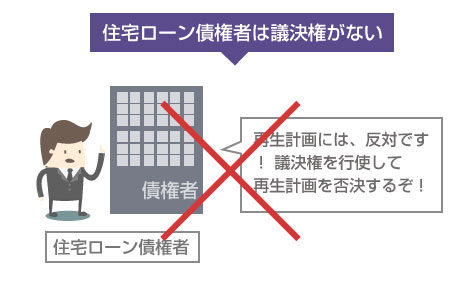

住宅ローン債務のみで個人再生をする場合、債権者は住宅ローン債権者(銀行、住宅金融支援機構、保証会社など)のみになってしまいますので、彼らが反対すれば、自動的に過半数の反対を得たことになってしまいます。

住宅ローン債権者に反対されて個人再生が否決されてしまうことはないのでしょうか?

結論からいうと、これは心配ありません。というのも、住宅ローン特則では住宅ローン債権者に議決権はなく、住宅ローン債権者の同意を必要としないからです。

・【関連記事】住宅ローン債権者の同意が要らない法律上の根拠は?!

住宅ローンはそもそも債権額も大きく、ただでさえ住宅ローン債権者が、単独で再生債権額の過半数を占めることは珍しいことではありません。

そのため、住宅ローン債権者の議決権行使による再生計画の否決を認めてしまうと、せっかくの住宅ローン特則が機能しなくなります。そこで民事再生法201条1項では、「住宅ローン特則付きの個人再生では、住宅ローン債権者は議決権を有しない」ことを定めています。

その代わりに、民事再生法201条2項では、「住宅ローン特則付きの再生計画が提出された場合、裁判所は住宅ローン債権者の意見を聴かなければならない」と定められています。(民事再生法201条2項)

裁判所が住宅ローン債権者にヒアリングをおこなった上で、ローン債権者に損害を与えるような不当な再生計画は否認することになりますので、住宅ローン債権者の利益もキチンと保護されることになります。