個人再生での返済期間(最長弁済期間)は何年?

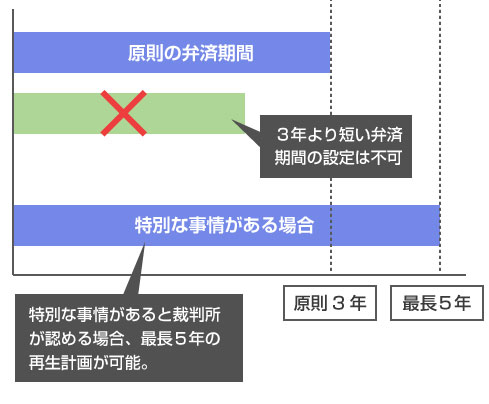

個人再生での返済期間は原則3年、特別の事情がある場合でも最長5年と定められています。そのため、個人再生手続きで再生計画を提出をする際には、3~5年での弁済計画を立案する必要があります。ただし、実際の再生計画の履行にあたって、途中で弁済が不可能になった場合には「再生計画の延長」が可能な場合もあります。

個人再生手続きでは、どのくらいの期間をかけて返済をおこなっていかないといけないっていうのが決まってるのーっ?!

例えば必ず何年以内に返済してください、みたいな。

でも原則ってことは3年以外の再生計画が認められる可能性もあるんだよねー? 4年とか5年とか、もっと長くても大丈夫なのー? あと逆に2年とか短くても大丈夫なのかなー?

再生計画での弁済は毎月決まった日とかに行うことになるのー? 弁済期間が決まってるってことは、当然、一括での弁済とかはできないんだよねー?

ただ、弁済頻度は3カ月に1回以上のペースであれば大丈夫だよ。3カ月に1回のペースだとすると、3年の返済計画の場合、合計12回の分割払いになるね。

- 個人再生では再生計画で決まった額を原則3年で弁済する

- 特別な事情があれば最長5年までの再生計画も可能。ただし3年未満は不可

- 再生計画では3カ月に1回以上の頻度での弁済が必要。毎月でなくてもOK

- 認可後に履行が不可能になった場合、追加で2年延長できる可能性がある

個人再生では原則3年で最低弁済額を支払う

民事再生法229条では、弁済期間は原則として3年と定められています。そのため、個人再生では最低弁済額で定められた金額を3年間かけて弁済していくことになります。

最低弁済額(個人再生で弁済しなければならないと法律で定められた最低額)については、以下の記事を参考にしてください。

個人再生での弁済期間を3年より短く設定することはできません。例えば、当初から2年での再生計画を作成することはできません。手続き中に裁判所に提出する再生計画は、3年間以上(最長5年)で作成する必要があります。

ただし、一度認可決定が下りた後は、裁判所による監督等の制度はありませんので、債権者の金融機関さえ納得するのであれば、繰り上げ返済が可能な場合はあります。

民事再生法229条では、弁済期間は原則3年としながらも、「特別の事情がある場合には、再生計画認可の決定の確定の日から5年を超えない範囲内」での弁済が可能であると定めています。つまり、特別な事情があれば3~5年での再生計画を作成することが可能です。

ではここでいう「特別な事情」とは具体的にはどのようなケースを言うのでしょうか?

これに関しては公な定めはなく、あくまで個別の事情ごとでの裁判所の判断となるようです。以下、名古屋地裁の裁判所ホームページの引用です。

特別の事情がある場合は5年を超えない範囲にできますが,どのようなケースが特別事情に該当するかについては,申立てがあった後に裁判所が判断する事項ですから,裁判所の窓口で回答することはできません。

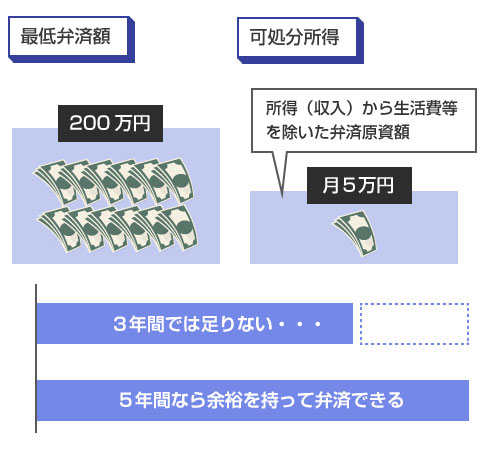

一般的によくあるケースとしては、手取り収入が少ない(または扶養家族が多い)ことで弁済に充てることのできる月々の原資額が足りない場合です。

例えば最低弁済額が200万円のケースだと、3年の再生計画の場合、月々5.5万円の弁済が必要になります。しかし生活費などを差し引いた可処分所得が、月5万円しかない場合、3年では再生計画が履行できないことになります。一方、5年の再生計画であれば、月々3.3万円の弁済で足りますので今の収入でも十分履行できそうです。

特別な事情があって5年での再生計画案を裁判所に提出する場合には、その事情について裁判所に上申書を提出することになります。

このように個人再生の再生計画は、原則3年(最長5年)の期間で定めなければなりません。

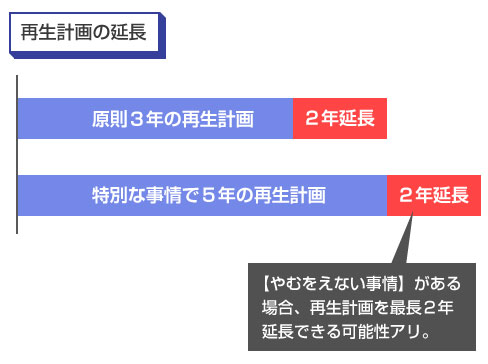

ただし再生計画の認可決定後、実際に弁済をする段階になって、履行が困難になる場合があります。例えば、会社の業績不振により給与が下がってしまったり、または家族の病気などで支出が増えてしまったようなケースです。

このような場合には、「やむを得ない理由があること」等、一定の要件を満たせば、さらに追加で最長2年の範囲で再生計画を延長することができます。詳しくは以下の記事を参考にしてください。

個人再生での返済ペースは3カ月に1回で大丈夫?

個人再生では、上記で定めた弁済期間で分割支払いをすることになります。ただその弁済頻度は3カ月に1回以上の一定ペースであれば大丈夫、とされています。もちろん毎月弁済しても構いませんし、2カ月に1度でも構いません。

実務上は3カ月に1度の弁済とすることが多いです。また弁護士事務所を経由して支払う委任契約をしている場合には、弁護士には毎月振込をおこない、それを事務所側で3カ月に1度振り込むこともあるようです。

まず個人再生の再生計画が、裁判所により認可決定されてから、それが実際に確定するまでには1カ月かかります。

再生計画が確定したら、その日の翌月から弁済がスタートします。例えば、毎月25日に弁済すると定めている場合には、6月14日に再生計画が確定したとすると、その翌月の7月25日に最初の弁済を履行することになります。

3カ月ごとに支払う場合も同様で、最初の弁済は7月25日になります。その後、10月25日、翌年1月25日、と計画弁済が続きます。