管財人に預金通帳を没収されたり口座を凍結されるケース

自己破産で破産管財人が選任されると、原則として預金通帳はすべて破産財団 ※ として管財人の管理下に置かれます。ただし自由財産として認められた通帳は、例外的に返却される(または最初から預けなくていい)場合もあります。また裁判所や管財人に申告していない預金口座が見つかった場合は、調査のために凍結されることがあります。

いま自己破産の手続きをしてて少額管財(※)になったんだけど…。今度、管財人さんと面談があって、「面談のときに通帳を最新日まで記帳して持ってきて」って言われてるの。どういう意図があるの?

裁判所には、申立日までの通帳コピーしか提出してないでしょ。だから破産管財人は「開始決定」の時点での預金残高を確認するために、最新の通帳を持ってきてと言うことがあるんだ。

つまり、申立日以降の通帳の履歴が見たいってことね。代理人弁護士さんに預けてる通帳はそのまま管財人さんに引き継がれるけど、私が持ってる分はわからないもんね。

よくわからないんだけど、金額によっては通帳を没収される可能性もあるってこと? 代理人の弁護士さんからは、この通帳は自由財産だから問題ないって言われてるんだけど…。

一応、管財事件になった時点ですべての預金通帳は管財人に預けないといけないのが原則だ。ただし、ほとんど残高のない預金口座は、自由財産の拡張(※)が認められるから、没収まではされない。

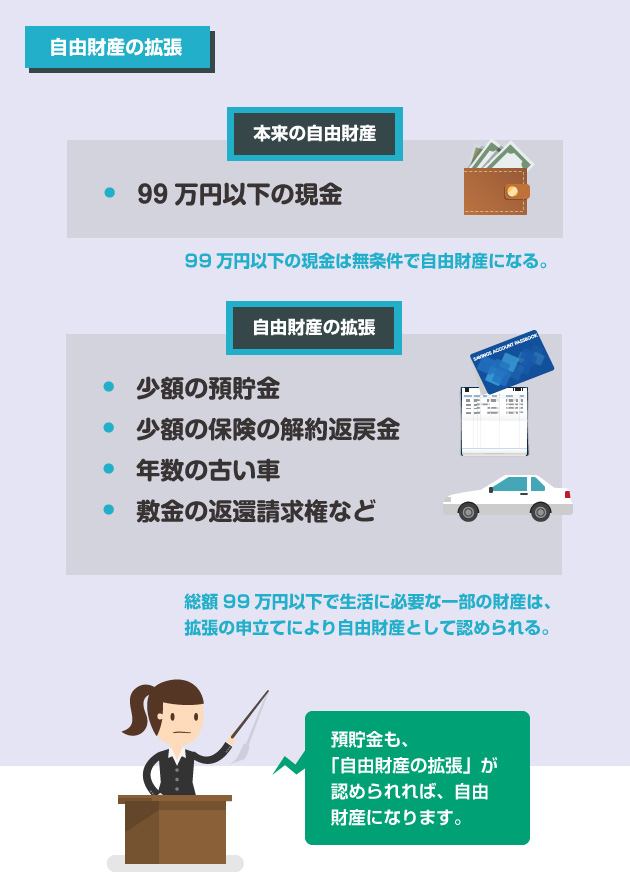

現金とあわせて合計99万円までなら「預金通帳」「保険」「車」などの財産も、生活に必要な範囲で自由財産として認めて貰える制度のことだよね。たしか裁判所に申立てをするんだっけ?

じゃあ、開始決定の時点で口座残高が20万円以下の預金通帳は、管財人さんが面談のときに内容を確認して、問題なければそのまま返還して貰える可能性が高いってことだね。

それに20万円を超えていても、管財人が了解すれば、総額99万円以下まで自由財産の拡張が認められる可能性はある。ただ、その場合は「一時的に預かる」という話になる可能性はあるけどね。

「自由財産の拡張」が認められた預金通帳は、管財人には没収されません。東京地裁では、20万円以下の預金については、自動的に自由財産の拡張が認められます。また20万円を超える場合でも、総額99万円までなら、管財人の判断で自由財産の拡張が認められます。ただし「自由財産の拡張」の申立ての方法や、金額の基準は、全国各地の裁判所によって異なります。詳しくは代理人弁護士に相談してください。

参考 → 自己破産におすすめの法律事務所を探す

- 管財事件になると、原則として全ての預金通帳は管財人の管理対象となる

- ただし自由財産の拡張が認められた通帳については、破産者に返還される

債務整理であなたの借金がいくら減るのか無料診断してみよう

さっきの話だと、開始決定の時点で多額の預金があった場合には、債権者に分配するために、管財人さんが預金通帳を没収する可能性もあるってことだよね?

他にも、申立てから開始決定までの間に怪しい取引の履歴があれば、「調査のために預かる」と言われる可能性もある。さっきも言ったけど、本来は管財人が「預かる」のが原則だからね。

没収されたら生活できなくて困るんだけど…。それに、家賃や光熱費もその口座からの引落しで払ってるんだけど、管財人さんが預かった場合、その辺はどうなるの?

家賃や光熱費は、管財人に預けててもそのまま引き落とされるはず。給与も、開始決定以降に振り込まれた分は「自由財産」だから、管財人に頼めば引き出して貰えるよ。

じゃあ多少不便にはなるけど、管財人に通帳を預けたままでも、家賃の支払いをしたり、生活に必要な給与を引き出したりすることは出来るわけね? それでちょっと安心した。

一応、間違って凍結されないように「その預金口座は生活のために必要なものだ」ということを、管財人に説明した方がいいけど。どっちにしても開始決定後の給与が勝手に没収されることはないよ。

もし管財人に通帳を預けた場合でも、自己破産の開始決定よりも後に振り込まれたお金が勝手に没収されることはありません。開始決定後の給与・年金などの入金は、すべて新得財産 ※ として自由財産になります。そのため、管財人に頼めばいつでも引き出して貰うことができます。家賃や光熱費の引き落としも問題ないですが、もし管財人から引落口座を変更してくれと指示されたら従いましょう。

- 破産管財人が預金通帳を「預かる」場合もある。むしろ本来はそれが原則。

- 管財人が通帳を預かっても、開始決定後に振り込まれた給与は破産者のもの

管財人さんに銀行口座を凍結されたって話を聞いたことがあるんだけど…。管財人には預金口座を凍結する権限もあるの?

そうだとしたら、何のために預金口座を凍結するの?

ただし管財人は、銀行に対して「破産者の預金口座の取引履歴を開示するよう請求する権限」がある。そのときに、銀行側の判断で預金口座を凍結することがあるみたいだね。

つまり管財人は調査の目的で、銀行に照会をかけることがあるのね? それで、銀行側は管財人から照会があった場合に、自主的に預金口座を凍結する場合があるってこと?

特に管財人が「申告されてない預金口座」を見つけた場合、破産者には聞かずに、直接、銀行に照会をかけることが多い。だから、ちゃんと申告していない預金口座が凍結されるケースは多いね。

管財人さんは、郵便物をチェックすることもできるもんね。郵便物から「申告されてない預金口座」が発覚する可能性はあるよね。それで財産隠しが疑われて、調査のために照会・凍結がされるのか。

だから、後ろめたいことがないのであれば、昔使ってたけど今は使ってない預金口座とか、自己破産の申立て後に生活のために新規開設した口座も、全て管財人に申告しないとダメだよ。

というか、逆に申告しないほうが面倒なことになる。破産手続き中に、日常的に使用する預金口座については、必ず代理人弁護士と管財人に申告しておかないとダメだね。

破産手続き中、生活のために使用する預金口座は、必ず弁護士や管財人に申告しておく必要があります。もし管財人がその口座の存在を知らなった場合、発覚した時点で調査のために銀行に照会がかけられ、銀行によって凍結されてしまうリスクがあります。なお、管財人に申告していても間違って凍結されることはあるようですが、その場合は、管財人を通じて銀行に連絡すれば、すぐに解除して貰えます。

- 管財人の知らない預金口座が手続き中に発覚すると、凍結される可能性がある

- 管財人は銀行に対して、破産者名義の預金口座を照会する権限がある

- 生活用の口座や新規口座も含めて、預金口座はすべて管財人に開示すること

管財人が通帳を預かる場合と返還して貰える場合

管財事件となった場合、原則として全ての預金口座は、破産管財人の管理・処分の対象となります。そのため、全ての預金通帳を破産管財人に預けるのが原則です。例えば、法人破産の場合は残高の有無にかかわらず、全ての預金口座が管財人に没収されて解約されます。

ただし個人破産の場合は、例外的に生活で使用している口座(例えば、給料の振込先となる口座や、家賃・光熱費の引落口座)については、自由財産として認められることがあります。

裁判所の運用基準によっても異なりますが、一般的には以下の条件が揃うことで自由財産の拡張が認められることが多いです。

- 預金・車・保険の返戻金・過払金などの決められた財産が対象

- 手持ちの現金も含めて総額99万円以下の範囲が原則

- 代理人弁護士による申立て、または裁判所の職権で決定

- 破産手続きの開始決定から1カ月以内であること

- 破産管財人の意見を聞くこと

さらに東京地裁などの一部の裁判所では、手続きを簡略化するため、「20万円以下の預金口座」など、あらかじめ定められた金額以下の財産については、自由財産の拡張申立てがされたものとみなされ、自動的に自由財産として認められます。申立ての必要もありません。

※ ちなみに20万円の基準は、預金口座ごとに判断されるわけではありません。所有しているすべての預金口座の合計金額が20万円を超えるかどうかで判断されます。

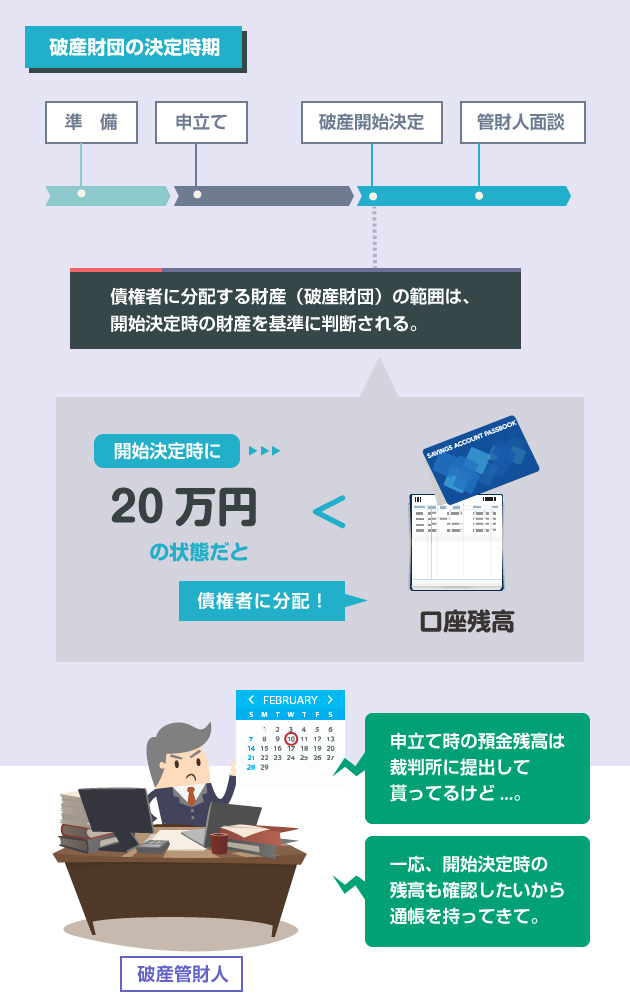

開始決定時の金額が基準

上記のような「自由財産の拡張」が認められるかどうかは開始決定時の金額を基準に判断されます。そもそも、債権者に分配される財産の範囲が確定するのは、開始決定時だからです。

破産者が破産手続開始の時において有する一切の財産は、破産財団とする。

(破産法34条)

裁判所に申立てたときの資料だけでは、破産財団と自由財産の範囲を確定できません。そのため、管財人との面談時にあらためて最新の通帳を確認されることが多いのです。

ですので、面談時に管財人に通帳を見せて、ほとんど預金残高がないと判断されれば、その場で「自由財産の拡張」が認められて、通帳は破産者に返却されることが多いです。なお、開始決定より後に振り込まれた給与は、もともと自由財産なので考慮されません。

前述のように、管財人は破産者の預金通帳を管理するのが原則です。例外的に、すぐに自由財産の拡張(または財団放棄)がなされた場合のみ、自由財産として破産者に返還されます。

そのため、以下のような事情がある場合には、管財人が通帳を預かることになります。

- 開始決定時に20万円以上の預金がある場合

- 自由財産の拡張を認めるかどうか即決できない場合

- その預金口座を詳しく調査する必要がある場合

- 開始決定前の売上などの入金が予定される場合

- その他、管財人が「まだ返還できない」と判断した場合

先ほど、開始決定よりも後に振り込まれた給与や年金は、自由財産なので没収対象にはならない、と説明しました。しかし開始決定よりも前に発生した売上や債権が、開始決定後に口座に入金された場合は没収の対象になります。

なお、誤解のないように注意して欲しいのですが、管財人が通帳を預かるからといって、必ずしも預金残高が没収されると決まったわけではありません。

その場で通帳を返還できるのは、自由財産の拡張を即決できるケースだけです。ですので、少しでも「調査の必要がある」「換価の可能性がある」と判断されれば、いったん管財人が預かるという話になる可能性はあります。

日常生活で使用している預金通帳を管財人に預けることになった場合でも、不便ではありますが生活に支障はありません。

何度もいいますが、開始決定より後に振り込まれた給与は自由財産なので、没収されることはありません。管財人に連絡すれば、引き出して貰うことができます。家賃や光熱費などの引き落としも、預金口座が凍結されない限りは、そのまま継続されるので問題ありません。

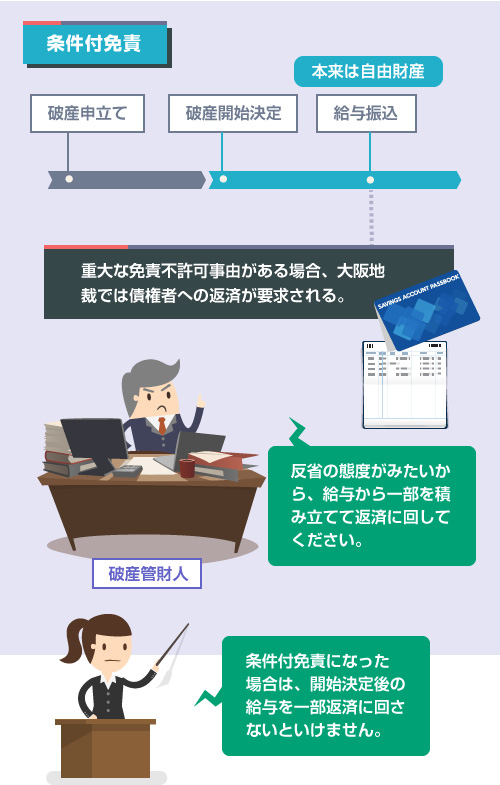

例外的に債権者への返済を指示される場合

ただし1つだけ例外的なケースがあります。

ややこしくなるので冒頭の先生の会話では説明しませんでしたが、大阪地裁などの一部の裁判所では、免責不許可事由 ※ が理由で管財人が選任された場合に、反省や更生の態度があるかどうかを確認するために、自主的に開始決定後の給与から一部を積み立てて、債権者に返還するよう指導されることがあります。

これを「条件付き免責」といいます。

要するに「本来は免責不許可にすべきだけど、自主的に自由財産の中から一部を返済に回すのであれば、裁量免責を認める」というかなり特殊な制度です。東京地裁にはこのような制度はありませんが、大阪地裁では割と行われているようです。

これについては以下の記事で詳しく説明しています。

このケースのみ例外的に、開始決定後の給与の一部を債権者への返済に回さなければならないことになります。

ただしこの場合でも、管財人に預けている預金通帳から勝手に返済に回されることはありません。あくまで法的には義務のない自主的な返済行為(任意弁済)ですから、月々いくらを返済に回すかは、管財人と破産者とで相談して決めることになります。

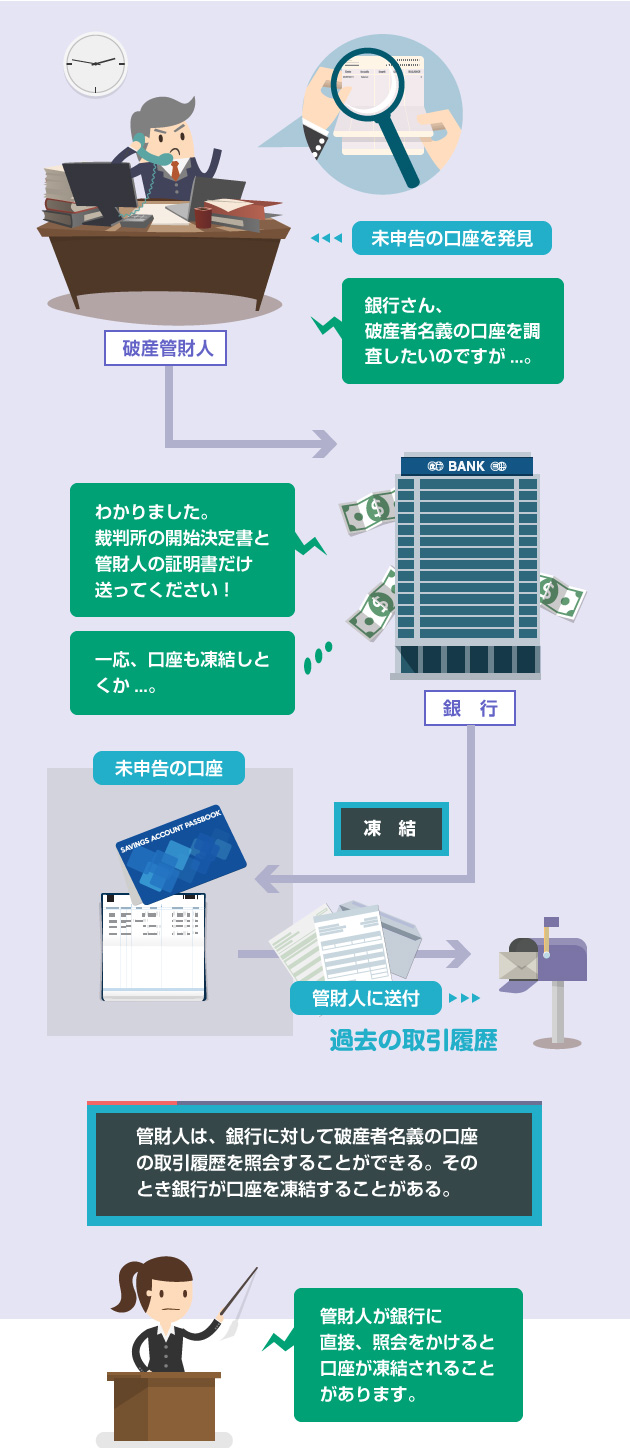

破産管財人の照会で預金口座が凍結されるケース

破産者が申告せずに隠している財産がないか?を調査するのも、破産管財人の重要な仕事の1つです。そのため、破産管財人は銀行に対して破産者の口座がないかを照会し、口座を特定した場合には、過去の取引履歴の開示を要求することができます。

破産管財人は以下のような方法で、申告されていない預金口座を特定することができます。

- 郵便物の回送から申告のない口座を発見する(参考記事)

- 信用情報から過去に取引のあった銀行名等を特定する

- 同じ金融機関にある全ての破産者名義の口座を照会する

- 債権者(カード会社等)に過去に口座情報の変更があったか確認する

- 戸籍の附票から過去の住民票住所の最寄り銀行を特定する

- 裁判所からの調査嘱託 ※ で銀行に開示要請する

上記はいずれも簡単に管財人の権限で実施できる調査方法です。

もちろんどこまで調査するかは、破産者に過去どの程度の収入・資産があったかにもよりますが、本気で調査しようと思えば、管財人は大体の預金口座を特定することができます。

もちろん、預金口座を隠そうとするのは論外ですが、「過去に使用していて忘れている口座」なども、管財人が発見して銀行に照会をかけるケースは多いです。そのほとんどは単に使われていない・預金残高もない口座ですが、それでも自ら申告しないのはあまり印象が良くありません。

思い出せる限り、できるだけ全ての口座をキチンと申告しましょう。

代理人弁護士からも、管財人からも散々説明を受けていると思いますが、破産者には「重要財産開示義務」があります。もし財産の開示を拒否したり、嘘をついた場合は、3年以下の懲役もしくは300万円以下の罰金が科せられます。

もちろん、免責不許可事由にも該当します。

破産者は、破産手続開始の決定後遅滞なく、その所有する不動産、現金、有価証券、預貯金、その他、裁判所が指定する財産の内容を記載した書面を裁判所に提出しなければならない。(破産法41条)

【 拒絶の罪 】

破産者が、第41条の規定による書面の提出を拒み、または虚偽の書面を裁判所に提出したときは、3年以下の懲役もしくは300万円以下の罰金に処し、またはこれを併科する。(破産法269条)

また冒頭の会話にもあるように、きちんと申告されていない預金口座が発覚すると、管財人は直接銀行に対して照会をかけるため、銀行側の判断で口座が凍結される可能性があります。

口座を凍結されたくないのであれば、きちんと管財人に申告した上で自由財産の拡張の範囲であると認定して貰うことが重要です。自分で「この預金口座は自由財産だから、申告しなくていいだろう」などと判断してはいけません。

新規口座もすべて申告すること

自己破産の手続きをするにあたって、給与の振込先を変更しなければならない等の事情で、新規口座を開設する方も多いと思います。しかしその場合でも、新規口座は必ず管財人に申告しておく必要があります。

開始決定の後であれば、できれば管財人に一言相談してから新規口座を開設するべきです。すでに開設している場合でも、銀行名と支店名を速やかに管財人に連絡しましょう。申告しないでいると、郵便物から口座が発覚したときに凍結される恐れがあります。

閉じる