過払い金請求の完済後の消滅時効は何年まで?!

「過払い金請求の時効が迫っている」というCMも増えていますね。過払い金の請求権には消滅時効があり、過払い金が発生していても請求しないまま放置していると権利が消滅してしまいます。

- 過払い金の消滅時効は最終取引完了日から10年

- 完済後すぐに借入をおこなった場合は継続した取引になる

過払い金の消滅時効ってそもそもなに?

過払い金を請求できる根拠は、法律用語でいうと民法703条で規定されている「不当利得返還請求」です。過払い金というのは、貸金業者が利息制限法を超えて不当に受け取った利息金のことなので、これを返還するよう請求する権利になります。

法律上、無効であるべき契約(利息制限法の上限を超える金利での貸付)にもとづいて利益を得ていた場合は、その不当な利得の返還を請求することが可能ですが、この不当利得返還請求権は通常の債権と同様、消滅時効が10年であることが定められています。そのため、過払い金の請求の消滅時効も10年とされているのです。

このように民法では「債権は10年間行使しないと消滅する」と規定されています。それでは、この10年間とは一体いつに起算しての10年間なのでしょうか?

昔は貸金業者も過払い金が発生してから10年間という説を主張し、裁判でも争そっていました。しかし、平成21年1月22日の最高裁の判決では、特段の事情がない限り取引が終了する時点から起算して10年とする、として1つの基本契約が完了してから10年間の過払い金請求権を認めました。

これについて少しわかりづらいかと思いますので、以下に図を作ってみました。

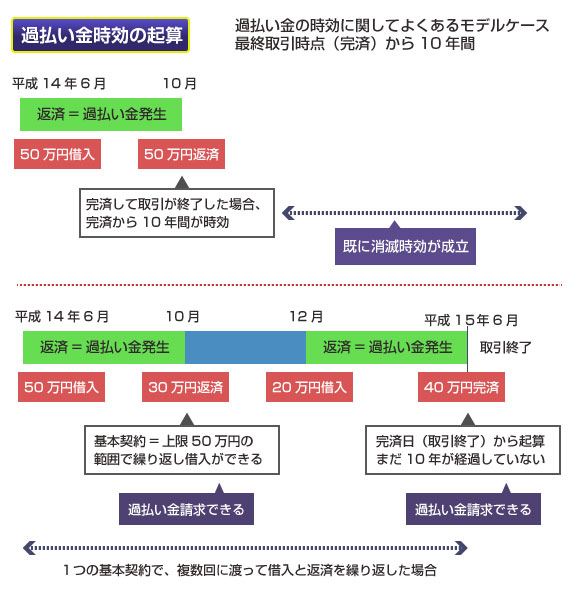

こちらを見ていただければわかると思います。例えば平成14年6月に50万円を借りて、平成14年10月に50万円を一括で完済した場合、そこが取引終了時点になります。なのでこの場合は平成24年10月で時効が成立してしまいます。

しかし一般的には、消費者金融との基本契約でこのような借り方をすることはあまりありません。下の図のように、上限枠(例:50万円)のように定めて、その枠の範囲で返済したり、借りたりを繰り返すことが多いのではないでしょうか?

※実際には毎月の最低返済額が決まっているはずですが、ここでは図を簡略化するために数カ月に一度の返済としています。

この場合、厳密にいえば返済日のたびに過払い金が発生することになりますが、平成21年1月の最高裁の判決では、(1つの基本契約をもとに借りたり返したりを繰り返す場合)、一連の取引で発生した全ての過払い金について、最終取引時点から過払い金の時効が進行することとなりました。

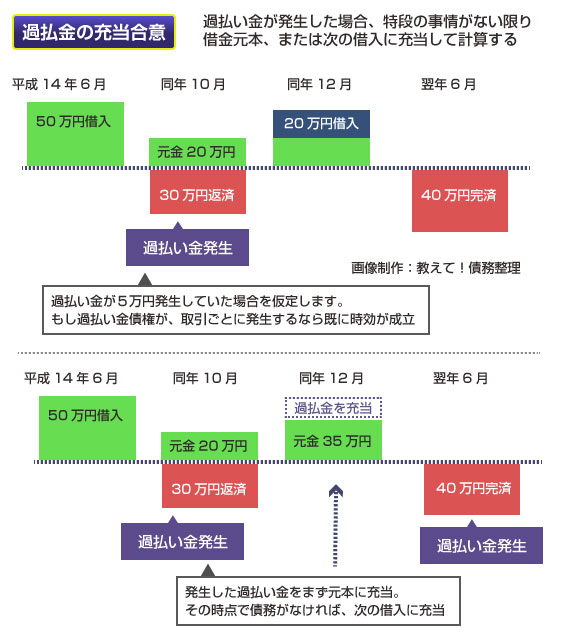

この判決がでた背景には過払い金の充当合意という考え方があります。過払い金の請求権が発生のたびに時効が進行するのであれば、借りたり返したりを繰り返しながら10年以上取引を続けた場合、初期の返済時に生じた過払い金については時効が成立するはずです。

しかし、実際には消費者保護の観点からもそうはなりません。前述のように、1つの基本契約による取引であれば、最終取引時点から時効がはじめて進行します。これには充当合意という考え方があるからです。

過払い金の充当合意とは、最高裁判決の言葉を借りると「過払い金が発生した場合には、弁済当時、他の借入金債務が存在しなければ、上記過払い金をその後に発生する新たな借入金債務に充当する旨の合意」をいいます。つまり、過払い金が発生したら、その過払い金は次の借入と相殺できる、ということです。

この過払い金の充当合意とは、明示的に契約書などに示されるものではありません。(貸金業者がそんな不利なことを記載するはずありません)が、一般的なキャッシング等の金銭消費貸借契約ではこのような合意が法律上、認められます。

この過払い金の充当合意を図にすると以下のようになります。

つまり、1つの基本契約のもとに借入と返済を繰り返す場合、特段の事情がない限り、発生した過払い金は借入元本または次の借入金に充当されることになります。こうやって全ての取引について遡って過払い金を元本に充当し、最終取引日時点で発生していた過払い金が、最終的な過払い金になります。

※この考え方を採用して過払い金を計算することを、「過払い金の充当合意がなされた状態」といいます。

この「過払い金の充当合意」考え方に基づくと、10年以上前の返済で発生した過払い金についても、元本や次の借入に充当するかたちで織り込まれるため、最終取引日(完済日)から起算して10年の時効さえ成立していなければ、自然とそちらの過払い金も計算に織り込まれることになります。

少しややこしい説明になってしまいましたが、わかりましたでしょうか?

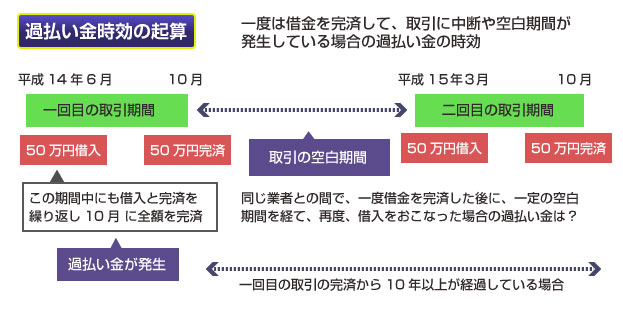

上記までの例は、完済をせずに一定額の範囲で借りたり返したり、を繰り返した場合の過払い金の消滅時効の起算点です。では、一度、借金を完済してしまった後に、同じ業者から再度お金を借り直した場合、これらの過払い金の時効の起算点はいつになるのでしょうか?

例えば、一度目の借入金を完済(時効が成立)し、半年後に二度目の借入をした場合、二度目の借入で生じた過払い金がまだ時効が成立していない場合、1度目の取引も一連の取引として請求できる可能性があるのでしょうか?

上の図をご覧ください。

このように、一度、完済をしてから再度、借入を行っているようなケースです。1回目の完済時に生じた過払い金は、既に完済日から10年以上が経過しているとします。

この場合、2つのパターンが考えられます。

(2)1回目の取引と、2回目の取引が、別々の独立した2つの取引として見なされる場合

連続した1つの取引として見なされる場合、上記の図でいうと平成15年10月を起算として過払い金の時効が進行します。そのため、例えば平成24年時点であれば、1回目の取引の分まで全て含めて過払い金の請求が可能になります。

一方、(2)のように1回目と2回目の取引が別々のものと判断される場合があります。このケースでは、2回目の取引で発生した過払い金については請求が可能ですが、1回目の取引で生じた過払い金については既に消滅時効が成立しているため、請求ができなくなります。

同じ貸金業者から複数回、借入をしている場合(かつ完済している場合)で、それらの複数の取引が一連の取引と見なされるのか、別々の取引と見なされるのか、については、法律上、明確に決まってはいません。

訴訟になった場合では、それぞれの事例やケースごとに裁判官が個別に判断をおこないます。実際、貸金業者が「取引の分断」について争そってきた場合で、貸金業者側が勝訴した事例もありますし、逆に一連取引として過払い金請求が認められるケースもあります。主な判断ポイントとしては以下になります。

- 複数回の取引が1つの基本契約によるものかどうか

- 取引と取引の間の空白期間の長さについて

- 借入時の契約の内容や形態

- 空白期間中にも契約の更新や年会費等の支払いがあるか

例えば、クレジットカードのキャッシングのように、原則として1つの基本契約のもとに借入と返済を繰り返し、空白期間中にも年会費を支払っていたようなケースでは、一つの取引として認められるケースもあります。(参考:「カードの年会費を払い続けた場合の過払い金の時効」)

また別に借入契約を結び直した場合でも、単なる借換であったり、または空白期間が短い場合には1つの取引として過払い金請求が認められる場合もあります。逆に一般的には、空白期間が長ければ長いほど、別の取引と裁判官にも判断されやすくなります。

もし過払い金が発生していなくても、任意整理で月々の借金の返済額を減らすことは可能です。過払い金がないか知りたい方、任意整理で借金がいくら減るか知りたい方は、「アヴァンス法務事務所」に無料で初回相談してみましょう。銀行カードなど金利が18%以下の方でも、任意整理なら相談できます。