過払い金請求で信用情報機関にブラックリスト登録される?

過払い金請求をすると、信用情報機関にブラックリスト登録されるのではないか、というのを気にされる方は多いです。実際のところ、過払い金請求をすることでブラックリスト登録されることはあるのでしょうか。

過払い金返還請求をすることで個人信用情報機関にブラックリスト登録されちゃうことってあるのーっ?!

じゃあ過払い金返還請求をしても、今後、銀行から融資やローンを受けられなくなったり、カードを作れなくなることはないってことだねー。

- 完済後の過払い金請求は信用情報機関には一切、登録されない

- 現在借金があっても、過払い金請求後に残債がなければ問題ない

- 過払い金返還後に借金が残る場合は、任意整理と同様に事故情報になる

過払い金請求で個人信用情報機関に登録される場合がある!?

2010年までは過払い金請求をすることで個人信用情報機関に「過払い金請求をした」という事実が事故情報として登録(所謂ブラックリスト登録入り)されてしまっており、これにより一般の方が過払い金の返還請求をしずらい状態になってしまっていた時期がありました。

CICやJICCといった政府公認の指定信用情報機関は、貸金業者(消費者金融、銀行、信販会社)が融資や与信判断を行う際に、対象となる個人の信用情報を照会するためのデータセンターです。(参考:個人信用情報機関って何?

こちらに、過払い金返還請求などのネガティブな情報が登録されてしまうと以下のようなデメリットが生じます。

- 登録期間中はキャッシングで借入ができない

- 登録期間中はクレジットカードの作成や更新ができない

- 登録期間中はクレジットカードの更新ができない

- 登録期間中は車や住宅ローンが組めない

このように、指定信用情報機関にブラックリストとして登録されてしまうと、さまざまな弊害が生じるため、このブラックリスト登録入りがネックになって過払い金の請求を躊躇するケースが増えていました。

平成19年以前までは、過払い金返還請求をすると、その請求対象となった消費者金融やカード会社は、元債務者の信用情報に「コード32(債務整理)」を登録していました。

コード32とは、指定信用情報機関JICCが独自に採用する債務者の区分番号のことで、債務整理をおこなった債務者であることを意味する分類です。通常は任意整理や個人再生、自己破産といった、債務を圧縮するための措置をとった債務者を事故として記録・登録するための区分コードです。

しかしご存知のように、過払い金請求は法律で認められた債権であり、通常いわゆる債務整理とは性質が異なるものなので、過払い金請求者をコード32区分で登録することは間違っています。

案の定、利息制限法で定められた上限金利を超過した利息分について、返還請求をしただけでコード32の区分で5年間JICCに事故情報が登録されてしまい、他のキャッシングやカード事業者からも借金が出くなくなってしまう事案が次々と発生しました。結果的に、こちらの登録区分は弁護士事務所の訴訟や抗議により、全情連が平成19年9月に撤回を発表しました。

上記のコード32(債務整理)での登録は明らかに間違った登録方法でした。しかし次に貸金業者側が、過払い金請求者への対策として実施してきたのは、「コード71」(契約変更)という別の区分での登録です。

契約内容の変更、契約の見直しがあったことを示す指定信用情報機関JICCの登録コードの区分です。こちらも、あくまで「契約変更」という名目ではあったものの、実態としてコード71区分で登録されてしまうと、過去に過払い金請求をおこなった債務者であることが明らかになってしまう状態でした。

こちらもあくまで、登録の体は「契約見直し(契約変更)」としてのものでしたが、実態としては貸金業者が過払い金請求者を見分けるための区分コードの登録でした。

過払い金請求者がコード71区分でJICCに登録されてしまうと、結果として前述のコード32(債務整理)等でブラックリスト登録されることと何ら変わりがなく、過払い金請求者は信用情報や将来の与信判断において、大きな不利益を被ることになってしまったのです。この状態は2010年(平成22年)まで続きました。

平成22年に金融庁の指導により、コード71の登録がついに削除!

前述のように2010年までは、過払い金返還請求をすると個人信用情報機関にはコード71(契約変更)の情報が登録されていました。この記載で明らかに過払い金請求をしたことがわかってしまい、与信審査に多きな影響を与えてしまっていました。

そこで平成22年1月、金融庁は、過払い金の返還請求を信用情報に登録することを禁止する(削除されない場合、国の指定信用情報機関に認定しない)旨を発表しました。過払い金返還請求は債務整理とは違い、消費者に認められた正当な権利であり、信用情報や支払い能力に関する情報とは関係がない、という判断を下したのです。

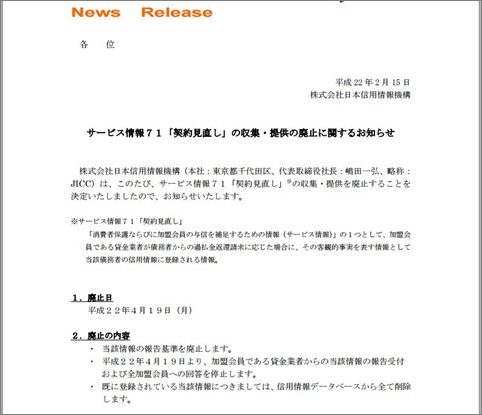

指定信用情報機関のJICCは、こちらの金融庁の通達を受けるかたちで「サービス情報71 契約見直し の収集・提供の廃止に関するお知らせ」のリリースを発表し、平成22年4月19日までにコード71で登録されている信用情報の全てを削除する旨を発表しました。

これにより、完済済みの借金について過払い金を請求する場合や、過払い金請求の結果、残債務がなくなった場合には個人信用情報機関には原則としてブラックリスト登録されないことになりました。

このリリース以前に過払い金請求をした方であっても、現時点ではそのコード71登録情報については削除されているはずです。また、今後あたらしく過払い金請求をされる方についても、信用情報機関には何の情報も登録されませんので、今後の融資や住宅ローン審査、クレカ作成、等の与信判断に影響を与えることはありません。

この平成22年4月のコード71撤廃により、ようやく安心して一般の方でも、過払い金返還請求ができるようになったといえます。

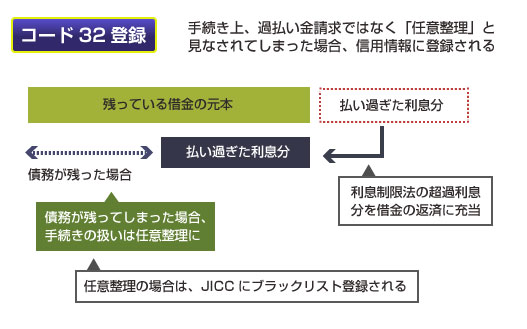

過払い金返還請求の結果、借金が残ってしまう場合には要注意

現在、まだ借金が残っている方は注意が必要です。過払い金返還請求をした結果、過去の利息制限法の超過利息分を借金の元本に充当し、結果、借金が残ってしまった場合には、手続き上の扱いは「過払い金請求」ではなく、単なる「任意整理」(債務の圧縮)になります。

上記の図のような場合は、普通にコード32(債務整理)として、JICCなどの個人信用情報機関に最低5年間、事故情報が登録されてしまいます。(参考:任意整理の事故情報の登録期間はいつから?)

もし過払い金が発生していなくても、任意整理で月々の借金の返済額を減らすことは可能です。過払い金がないか知りたい方、任意整理で借金がいくら減るか知りたい方は、「アヴァンス法務事務所」に無料で初回相談してみましょう。銀行カードなど金利が18%以下の方でも、任意整理なら相談できます。