過払い金返還請求後に住宅ローンが組めなくなることは?

過払い金の返還請求後に住宅ローンが組めなくなる、ということは原則的にありません。これは、自己破産や任意整理とは違い、過払い金返還請求の場合は原則として事故情報(ブラックリスト)に登録されないからです。

(参考:過払い金請求で信用情報機関にブラックリスト登録される?)

ただし、過払い金返還請求後にも債務が残ってしまう場合には、手続きの扱いが任意整理になるため、信用情報に傷がつきます。この場合は住宅ローン審査に不利になる可能性があります。

過払い金の返還請求はたしか、信用情報機関にブラックリスト登録(事故情報の登録)がされない(前回記事)って聞いたと思うんだけど、これって本当なのーっ?!

じゃあ過払い金請求をしたからといって、信用情報に傷が付いて住宅ローン審査に不利になるってことは基本的にないって考えて大丈夫なんだねー?!

- 過払い金返還請求では、信用情報に傷は付かない

- 過払い金請求が理由で住宅ローン審査に落ちることはない

【関連】 過払い金の無料相談ができる法務事務所アヴァンスとは?

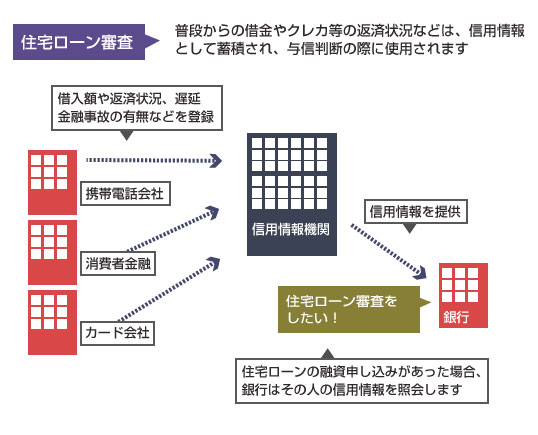

過払い金返還請求をしても住宅ローン審査に影響ない?!

住宅ローン審査をするときに、与信判断の1つの要因となるのが”信用情報”です。 信用情報とは、あなたが普段、クレジットカードやノンバンク、携帯電話の分割払い、ローンなどの借金を遅延なく返済しているか、何か問題や金融事故などを起こしていないか、を第三者指定機関が記録した情報のことです。

私たちの普段のクレジットカードの利用や、借入金の返済状況などは、実は指定信用情報機関というセンターに情報として蓄積されています。そして、金融機関が住宅ローン融資の審査をおこなう際には、必ずこの信用情報を確認します。

「この人は、ちゃんとクレジットカードや借入金、ローンなどを遅延なく返済しているか?」「過去に返済に関して、トラブルや問題(債務整理、破産など)をおこしていないか?」を確認するわけですね。もしそこで、信用情報に欠陥があることがわかれば、残念ながら住宅ローン審査はかなり不利になります。

さて、そこで気になるのが、過払い金請求をすると信用情報に傷が付くのか(信用情報機関に事故として登録されるのか?)という問題だと思います。これは結論からいうと、過払い金返還請求をしても信用情報機関にネガティブな情報が登録されることはありません。

| 手続き | 信用情報に登録される | 信用情報に登録されない |

|---|---|---|

| 債務整理 | 任意整理 | 過払い金請求 |

| 個人再生 | ||

| 自己破産 | ||

| 特定調停 |

実をいうと平成22年までは、過払い金返還請求が「コード71」という区分で信用情報機関に登録されてしまっており、これが実際に住宅ローン審査などの与信判断に不利な材料として働くことがありました。しかしこれは、平成22年1月の金融庁の通達により、削除されることになりました。

現在では、過払い金返還請求をしたからといって、それを信用情報機関に登録することは禁止されています。例えば、政府公認の指定信用情報機関JICCは平成22年2月15日に、コード71の収集、提供を廃止し、既存顧客のコード71の情報をすべてデータベースから削除するリリースを発表しました。

これについての経緯はこちらの記事で詳しく解説していますので参考に。

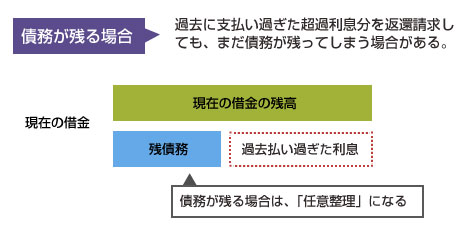

請求後に債務が残ってしまう場合は信用情報に登録される

過去に利息制限法の上限を超えて支払った超過利息分を減額しても、まだ債務が残ってしまうケースがあります。

例えば、過去に29.2%の金利に基づいて50万円の超過利息を支払っていた場合、50万円を不当利得として返還請求が可能ですが、もしその時点で債務がまだ100万円残っている場合、超過利息分は残債務と相殺されるかたちで、債務がまだ50万円残ってしまう、ということです。

この場合は、債務を減額する整理手続きということになってしまい、扱いが過払い金請求ではなく、任意整理になります。そのため、信用情報機関にも任意整理の情報が残ることになり、住宅ローン審査手続きにも不利に影響します。(任意整理は完済から5年間、信用情報に残り続けるため、5年間は住宅ローン審査に通らなくなります)

この過払い金請求と任意整理の違いについては、こちらの記事で詳しく図で解説しているので参考にして欲しいのですが、とにかく超過利息分を残債務に充当してまだ借金が残っていれば任意整理、逆に過払いが発生していれば過払い金、という違いになります。

| 現在の借金 | 超過利息 | 残債務 | 区分・扱い |

|---|---|---|---|

| なし(既に完済) | あり | なし | 過払い金請求 |

| あり(例:50万円) | あり(例:100万円) | なし | 過払い金請求 |

| あり(例:100万円) | あり(例:50万円) | あり | 任意整理 |

上記のように超過利息請求後に、まだ借金が残るケースでは、そもそも定義として過払い金とは言わないということです。(過払い金の定義は、現在残っている借金をすべて帳消しにして、まだ払い過ぎた分の金銭を取り戻せる状態のことを言います)。

そのため、「過払い金請求では、信用情報に傷がつかない」という原則に矛盾はありません。ただ、この点は少し紛らわしく、誤解される方もいるようなので補足説明になります。

その他にも、以下のようなケースで借金が残ってしまう場合には、信用情報に「任意整理」などの債務整理情報が残ってしまう場合があります。その場合、住宅ローン審査に不利に働く可能性があるため、注意が必要です。

クレジットカードのキャッシング枠の過払い金請求で30万円を請求したところ、ショッピング枠(買い物)での残債務50万円と相殺されて、ショッピング枠の債務20万円が残ってしまった場合です。アプラス、セディナ、イオンクレジット、エポスカード、などの過払い金請求で注意が必要です。

(2)保証会社としての相殺

例えばアコムは、三菱東京UFJ銀行、じぶん銀行などの保証業務を行っています。アコムに20万円の過払い金請求をして、もし三菱東京UFJ銀行に30万円のカードローンの残債がある場合、相殺されて債務が残ってしまいます。その他、レイクと新生銀行のカードローン、プロミスと三井住友銀行カードローンも同様です。

(3)グループブランドとの相殺

例えば、旧ポケットバンクとプロミスは同じSMBCグループです。ポケットバンクの過払い金20万円を請求した場合に、プロミスに30万円の借金があれば、相殺されて10万円の借金が残ります。同様に、DCキャッシュワンとアコムも同じグループ会社です。

過払い金請求をする時点で、他にも違う消費者金融やカード会社などから借金がある場合には、あらかじめグループ会社ではないか、関連サービスではないか、を確認しておくようにするといいかもしれません。

信用情報に問題がなくても住宅ローンに落ちる可能性はある?!

過払い金請求をした方で、住宅ローンの審査に落ちてしまった場合、つい「やっぱり過払い金請求をしたことが原因だったのか?」と思うかもしれません。しかし過払い金請求の事実が、信用情報に登録されているかどうかは、自分で開示してみれば一目でわかります(信用情報は自分でも開示請求できます)。おそらく何も登録されていないはずです。

では、「なぜ信用情報に全く問題がないのに、住宅ローン審査に落ちるんだ!」と思われるかもしれません。結論からいうと、信用情報に全く問題がなかったとしても、残念ながら住宅ローン審査に落ちる可能性は普通にあります。

住宅ローン審査では、信用情報だけでなく申し込み人の属性(どういった人物なのか?)や、物件内容が重視されます。信用情報は、極端な話、全く借金を作らず、クレジットカードも作らなければ、真っ白な状態を維持できます。しかし、信用情報が真っ白な人=返済能力が高く、信頼できる人、とはなりません。

住宅ローン審査の判断基準は開示されていませんので、最終的には”誰にもわかりません”。しかし、一般的に言われている判断基準は以下になります。

| 判断基準 | 内容 |

|---|---|

| 借入歴 | ここまで解説してきたような、過去の借入歴や返済履歴、金融事故の有無、債務整理の有無、などの情報です。ここに問題があると、仮審査の段階でも落ちやすくなります。 |

| 勤務先、勤続年数 | 勤務先や勤続年数も属性情報として重要です。東証一部上場企業の勤務など、信頼性のある大企業の方がやはり審査面で有利であることは多いです。また勤続年数も長い人ほど、返済能力を信用されやすくなるようです。 |

| 年収、雇用形態 | 当然ながら年収は、住宅ローンの借入額によっては一番重要といっても過言ではないくらい大事な属性情報です。また自営業や零細企業の経営者、非正規雇用や契約社員、よりも正社員や公務員などが評価されやすくなります。 |

| 年齢 | 現時点での年齢、および住宅ローン完済時の年齢も当然、審査項目に入ります。住宅ローン審査の場合、最長でも完済時の年齢は75歳~80歳くらいまでに設定されることが大半です。そのため、30年以上の住宅ローンなどを組む場合は、そこから逆算して現時点の年齢を考える必要があります。 |

| 返済負担率 | 返済負担率は、年収のうち住宅ローンの返済に充てなければならない金額の割合をいいます。この返済負担率も、年収や状況により一概には言えませんが、25~40%くらいが目安と一般的にはいわれています。 |

| 自己資金割合 | 自己資金割合は、住宅ローン価額のうち自己資金を充当する割合のことです。簡単にいえば、頭金でいくら払うか、という意味になります。頭金0円(自己資金割合0%)でも、属性が高ければ銀行は融資をしてくれますが、一般的には22割程度の自己資金割合があると安心だといわれています。 |

他にもここでは詳しく述べませんが、属性情報のなかには、家族構成や世帯年収、持ち家の有無、婚姻歴、同居家族数、などなど様々な情報があります。

過払い金請求をしても住宅ローンに不利に働くことはありませんが、他にも住宅ローン審査に影響する要因はかなりたくさんあります。信用情報に何も問題がなかったとしても、単純に購入を希望する住宅ローンの価格やローンの融資希望額と比較して、属性が低ければ融資に通らない可能性はあります。

もし過払い金が発生していなくても、任意整理で月々の借金の返済額を減らすことは可能です。過払い金がないか知りたい方、任意整理で借金がいくら減るか知りたい方は、「アヴァンス法務事務所」に無料で初回相談してみましょう。銀行カードなど金利が18%以下の方でも、任意整理なら相談できます。