離婚や別居、転勤で本人が住んでない場合の住宅ローン特則

個人再生では住宅ローン特則という制度があるため、居住用の自宅であればローン残債があっても自宅を残したまま経済再建が可能です。ではもし別居または離婚していて、自分が住んでいないが妻子や家族がその住宅に住んでいる場合、住宅ローン特則は利用できるのでしょうか?

住宅ローン特則のことなんだけど、住宅ローンの名義が夫の場合で、住んでいるのが妻や子供の場合(夫は住んでいない場合)ってどうなるのかなー?!

あっ!、てことは、離婚後に居住者である妻が個人再生をして、住宅ローン特則を利用することはできないの?

- 住宅ローン特則では、再生債務者本人の居住用であることが必要

- 一時的な転勤等での別居、他人への賃貸は問題なし

- 離婚協議で元妻子だけが住んでいる場合は、利用できない

- 夫婦の共有名義なら、妻が住宅ローン特則を使える可能性はある

再生債務者本人が住んでいない場合の住宅ローン

個人再生での住宅ローン特則は、再生債務者が経済的な再建を図るにあたって、生活の本拠地である自宅を失わなくてすむように保護することを目的に作られた制度です。

そのため、事業用目的の投資物件や店舗物件など、自分が住んでいない住宅では住宅資金特別条項を利用することはできません。

しかし元々は、居住用の住宅として使っていたものでも、環境の変化によって「今は自分は住んでいないけど・・・」というケースがあります。例えば、転勤や離婚、別居などの場面ではどうでしょうか?

転勤により、今は住んでいない住宅について、住宅ローン特則付きの個人再生をすることはできるのでしょうか?

これは転勤が一時的なものであり、今後またその自宅に住むことが明らかであれば、住宅ローン特則を利用して住宅を残すことが可能です。

これは、転勤により単身赴任で家族と別居しているケース(対象の住宅には妻子が住んでいる場合)や、あるいは誰も住んでいないケース、他人に一時的に賃貸で貸しているケース、のいずれにも当てはまります。

ただし他人に賃貸している場合には、事業用物件との判断が難しいので少し注意が必要です。

繰り返しますが、あくまでも「今後、本人が再度、自身の居住用として住むこと」が客観的に明らかで、転勤している一時的な期間のみ他人に貸している場合のみ、住宅ローン特則は利用可能です。

判断基準としては、借地借家法の40条に規定されているような「一時使用の賃貸借契約」であれば大丈夫だと見なされることが多いです。一時使用目的であれば、法律上も「借家」としては扱われません。

一時使用目的の賃貸についての典型例としては、「目的が転勤、療養、親族介護などである」こと、「オーナー(物件所有者)が、一定時期に戻ってくる予定がある」こと、または「賃借人が一定時期に出ていく予定がある」こと、などがあります。

将来、離婚をする予定で別居している場合はどうでしょうか?

まず個人再生の申立て人が夫であり、かつ夫が住宅に残って妻が実家に帰っている場合であれば、問題なく住宅ローン特則を利用することができます。

問題は逆のケースです。

夫が個人再生を申立てる場合で、夫が実家に戻っている、または別の賃貸物件に住んでいて、妻子が対象の住宅ローンのある住宅に住んでいる場合には、夫が将来的にも住宅に戻るつもりがない(元妻子が残る)のであれば、原則として住宅ローン特則を利用することはできません。

ただし上記のようなケースでも、

・妻子は将来的にはその住宅から出ていき、自分がその住宅に戻る予定がある

というような場合には、特別に住宅ローン特則が認められる可能性もあります。

ここでもやはり判断基準は、「あくまで自分の居住用の住宅であるかどうか」になります。一時的に住んでいない場合でも、将来、住む予定であれば住宅ローン特則が利用できる可能性はあります。

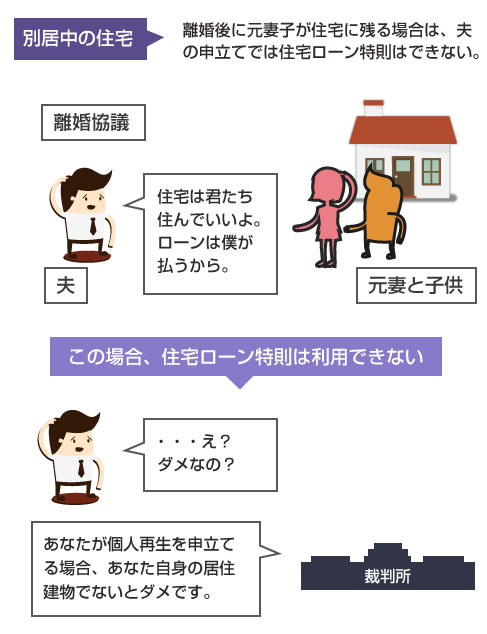

離婚協議では、夫名義で住宅ローンを組んでいる住宅に、妻子が離婚後も継続して居住することを条件とする場合があります。(法律上は賃貸のような形態になることが多いです)。

この場合にも、再生債務者である夫が今後もその住宅に住む予定がない場合には、居住用の住宅ではないため、住宅ローン特則を利用することはできません。

一方こちらも、元妻子が近い将来、転居する予定であり、その後はまた再生債務者が自身の居住用に使用するのであれば、住宅ローン特則が認められる可能性があります。

離婚後に、元妻が住宅ローン特則を利用することは?

住宅ローン特則を利用する条件として、「再生債務者本人の居住用の建物であること」がわかったと思います。では、離婚後に住宅に居住している元妻が、住宅ローン特則を利用することはできるのでしょうか?

この場合、「住宅資金貸付債権」が元妻の側に存在するかどうか、がポイントになります。

元妻自身が住宅ローンの債務者であれば、個人再生により住宅ローン特則を利用できる可能性があります。逆に、元妻が住宅ローン債務を背負っていなければ、例え居住者であっても住宅ローン特則を利用することはできません。

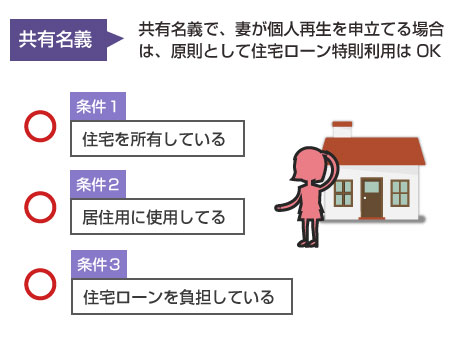

まず、この住宅が元妻との共有名義である場合には、元妻が個人再生を申立てることで住宅を残せる可能性があります。

共有名義(連帯債務)の場合には、元妻にも住宅ローン債権が存在し、かつ自身が居住用として使用している建物になりますので、住宅ローン特則の要件を満たすことになります。

・【参考記事】夫婦の共有名義(ペアローン)で借りた場合の個人再生

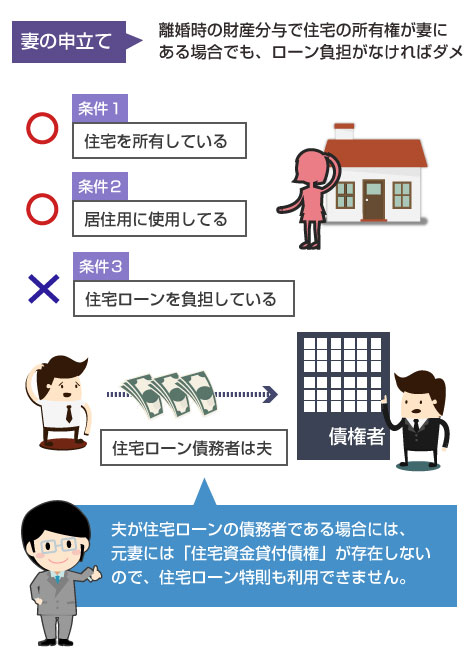

では住宅ローンの債務者は夫の単独の名義で借りている場合で、離婚時の財産分与により住宅の所有権は元妻に移転した、という場合はどうでしょうか?

この場合には、元妻が住宅を所有していたとしても、住宅ローンを負担していない限りは、元妻には住宅ローン債権が存在しないことになります。そのため個人再生を申立てたとしても、住宅ローン特則を利用することはできません。

元妻が直接は住宅ローンを負担していないものの、保証会社の求償権の連帯保証人である場合はどうでしょうか?

この場合も、連帯保証人の保証債務は、住宅ローン特則が定める「住宅資金貸付債権」(住宅の建設・購入・改良に必要な資金の貸付債権)ではありません。

民事再生法96条では、住宅ローン特則を利用する条件の1つとして、そのローン債権が「住宅の建設、もしくは購入に必要な資金、または住宅の改良に必要な資金の貸付債権」と定め、これを住宅資金貸付債権と定義しています。

(民事再生法96条)

また保証債務に対して、住宅の抵当権が設定されているわけでもありませんので、住宅ローン特則の条件を満たすことができません。

そのため、妻が例え夫の住宅ローンの連帯保証人になっていたとしても、妻の個人再生の申立てによって住宅ローン特則を利用することはできません。