個人再生をすると連帯保証人の借金はどうなる?!

個人再生をすると、主債務者の借金については最低弁済額の範囲(100万円~5分の1程度)まで減額されることになります。しかし、その借金に連帯保証人が付いている場合にはどうなるのでしょうか? 個人再生の再生計画が認められた場合、連帯保証人は残りの借金についてどの程度の支払い義務を負うことになるのでしょうか?

個人再生をすると主債務者の債務については圧縮されることになると思うんだけど、連帯保証人や保証人がいる場合、その人の借金はどうなるのかなー?!

- 主債務者が個人再生をしても、連帯保証人の保証債務は減額されない

- 連帯保証人は一括返済の義務があるが、交渉によって分割返済に応じて貰える

- 保証人と主債務者の再生計画による弁済の合計が債務額に達すれば返済は完了

- 保証人が残債務を分割返済した場合、これを主債務者に求償することはできない

1.連帯保証人(保証人)の借金は圧縮されない?!

2.主債務者が個人再生した場合の、保証人の返済方法

3.主債務者の返済と保証人の返済は同時に行われる

4.連帯保証人は主債務者への全額の求償はできない

5.個人再生前に保証人が一括返済している場合は?

連帯保証人(保証人)の借金は圧縮されない?!

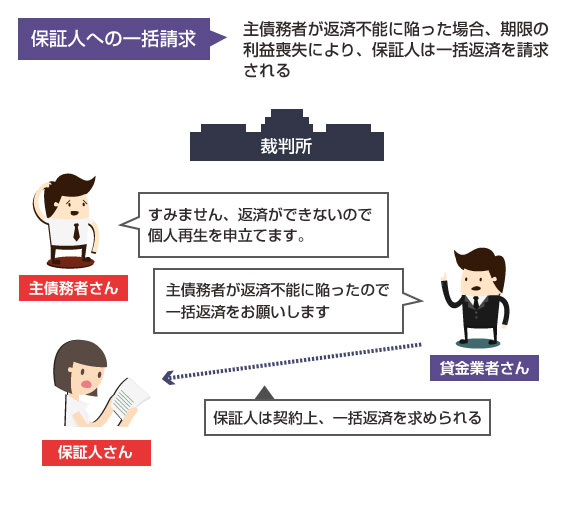

主債務者が個人再生をした場合、もしその借金について連帯保証人がいれば、債権者は保証人に対して残債務を請求することになります。この場合、既に主債務者の契約違反により期限の利益が喪失しているため、契約上は連帯保証人は保証債務の履行義務として、借金の残額の一括返済を請求されることになります。

貸金業者によっては、個人再生の再生計画認可が降りるまでは、保証人への請求を保留にする場合があります。しかしいずれにせよ、個人再生の再生計画案が認可されれば、連帯保証人は主債務者の借金の残額を一括請求されることになります。

主債務者が個人再生をして借金が減額されたとしても、連帯保証人の保証債務には原則、影響がありません。つまり、主債務者が個人再生をしても保証人の借金が減ることはありません。これは民事再生法77条で以下のように規定されているからです。

「再生計画は、再生債権者が再生債務者の保証人その他再生債務者と共に債務を負担する者に対して有する権利及び、再生債務者以外の者が再生債権者のために提供した担保に影響を及ぼさない。」(民事再生法177条2項)

しかし現実的には保証債務が高額になると、いくら「契約上は一括返済の義務がある」と言われても、返済できない連帯保証人の方も多いはずです。

そのような場合、具体的にはどういう返済方法が考えられるのでしょうか?

主債務者が個人再生した場合の、保証人の返済方法

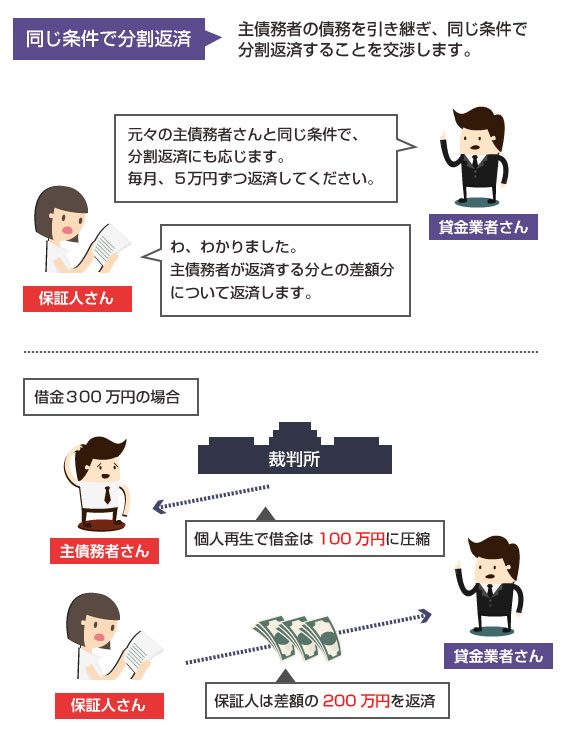

保証人が一括返済することが難しい場合には、債権者と交渉して分割返済を認めて貰うことが多いです。妥協案として最も多いのは、元々の主債務者が支払っていた金額と同じ条件で返済を引き継ぐ、という方法です。

例えば元々、主債務者が毎月5万円を返済していた場合には、保証人も同じ金額での返済(毎月5万円の返済)を引き継ぐ、という条件で、債権者と交渉して分割返済を認めて貰う方法があります。この方法であれば、債権者の立場からすると今までと同じ金額が毎月支払われますのでデメリットが少なくなります。

個人再生の場合は、主債務者も再生計画で決められた金額を弁済します。例えば、300万円の借金がある場合で、個人再生の再生計画案により100万円を債権者に弁済することになった場合、連帯保証人は残りの200万円を支払えばいいことになります。

ただし(少しややこしい話ですが)、保証人は最初から差額の200万円を目標として分割返済することはできません。個人再生の再生計画は保証人に影響を及ぼしませんから、あくまで保証人の保証債務は300万円のままで、300万円を返済するつもりで分割返済をする必要があります。

その結果として、主債務者の計画弁済との合計額が300万円に達すれば、予定より早く保証人の返済も終了することになります。以下、もう少し詳しく説明します。

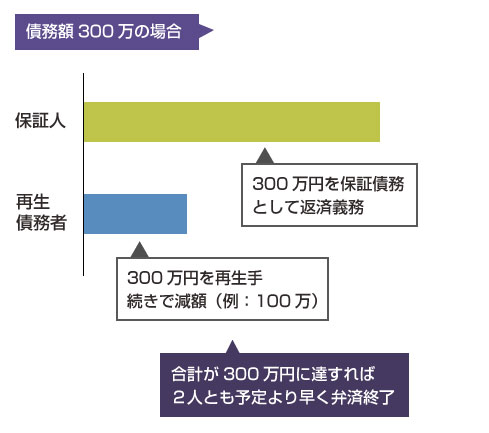

主債務者の再生計画による弁済と、保証人による保証債務の履行は、あくまでそれぞれ切り離して考えるべき、とされていますので、例えば主債務者が個人再生による弁済を再開したからといって、保証人が返済をしなくてよくなる、ということはありません。(債権者保護の立場から考えると)2人ともが同時に返済を継続する必要があります。

例えば、前述のように債務額が300万円のケースで説明すると、保証人は保証人で300万円、主債務者は主債務者で300万円(のうち、個人再生により権利変更を受けて減額された金額)を並行して返済する、ということです。

その結果として2人の返済額の合計が300万円に達した時点で、(それぞれの返済が予定額に達していなくても)保証人の保証債務と、主債務者の再生債務の両方が消滅します。

そのため、主債務者が個人再生で300万円の債務を100万円に圧縮し、それを3年間で返済する再生計画を建てていたとしても、実際には2年で返済が終了してしまうようなことも考えられます。例えば、保証人が2年間で240万円を返済した場合には、主債務者は自身の返済予定額(100万円)に達していなくても、60万円を返済した時点で債権者への弁済は終了します。

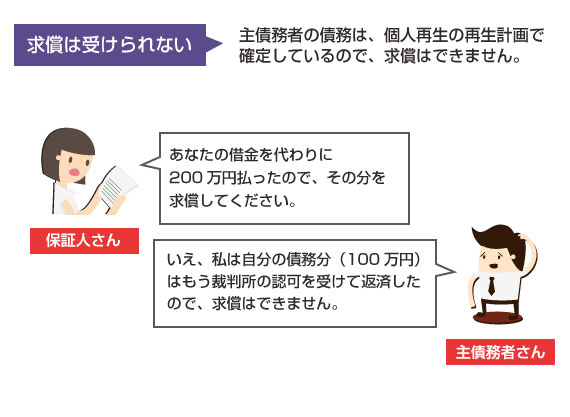

ただこれだと保証人があまりに可哀そうなので、こういった場合には、本来返済すべきだった残りの40万円は、保証人の求償権にあてられることになります。つまり、残りの40万円は主債務者から保証人に返済され、最終的には主債務者が(再生計画通りの)100万円、保証人が差額の200万円、を負担するかたちに落ちつきます。

これは保証人の立場からすると少し酷い話だと感じるかもしれませんが、上記の例で保証人が保証債務として200万円を分割返済したとしても、その金額について後日、主債務者への求償する(返済を求める)ことはできません。

主債務者の返済範囲は、個人再生の再生計画認可により減額が確定しています。例えば、上記の例でいえば、300万円の借金を100万円まで圧縮することが認められていますので、その範囲を超えて返済をする必要はありません。

(もしその範囲を超えて、残りの200万円を保証人に求償しなければならないとなると、借金が減らないことになるので個人再生をした意味がなくなってしまいますよね。)

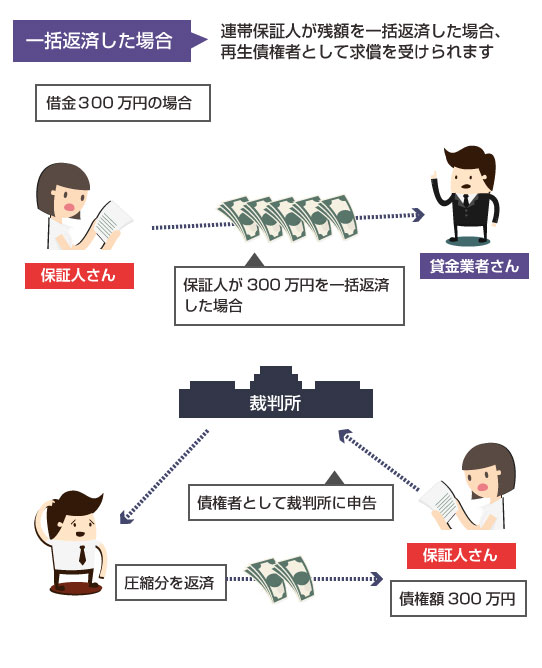

もし連帯保証人が、個人再生の認可決定前に、主債務者に代わって300万円全額を一括返済していた場合には、(再生債権者として裁判所に名乗り出ていれば)100万円までは、債権者に代わって求償を受けることができます。しかしそれ以上の金額を主債務者から回収することはできません。

連帯保証人(または保証人)も、主債務者と同様に借金の返済能力がなく、分割返済でも支払いが難しい場合はどうでしょうか?

この場合には、連帯保証人も債務整理を検討するしかありません。借金の負担が重い場合には、まずは利息だけでもカットして貰えないかどうかを任意整理で交渉することになります。

もし利息の免除や返済期間の見直しでも、どうにもならないくらい借金の額が大きい場合には、残念ながら保証人の方も個人再生や自己破産を検討せざるを得なくなります。

実際に、夫婦や親子などで多額のローンや借金を連帯保証人で借りていた場合、片側が個人再生や自己破産をしたことで、もう片方も連鎖的に個人再生、破産を申請することも実際に珍しくありません。保証人になるには慎重に、と言われるのはこれが理由ですね。

個人再生前に保証人が一括返済している場合は?

個人再生の認可決定前に、既に保証人が主債務者に代わって借金を一括返済している場合には、前述のように再生債権者として届出をすることで一部の借金については求償を受けることができます。ただしこの場合も、全額の求償が受けられるわけではなく、再生計画に基づいて減額された金額の求償になります。

例えば、300万円の借金残高があり、それを保証人が一括返済した場合、保証人は債権者として主債務者から100万円(最低弁済額基準・他に債権者がいない場合の例)の求償を受けることができます。

もし債権者一覧表から保証人が漏れてしまった場合や、再生計画の認可決定後に残額を一括返済した場合でも、「本来、主債務者が弁済するはずだった金額分」に関しては後からでも求償を受けることができます。民事再生法では、個人再生の再生計画で債権者が漏れてしまった場合の扱いについて、

- 原則、他の債権と同様に減額する

- 債権の支払いは劣後化する

と定められています。

つまり後から正当な一般債権が発覚した場合には、再生計画案に従って他の債権と同様に減額されることになります。 ただしその債権の扱いは劣後化する(後回しの扱いになる)ため、原則、再生期間中の3年間は請求することができません。主債務者の個人再生の再生期間終了後に、求償することが可能になります。