個人再生の直前に借入をしてはいけない?!

個人再生の直前には、新規で借入をおこなってはいけません。特に、弁護士や司法書士の受任後は、各債権者への返済が一旦ストップすることになりますので、基本的に手元の収入だけでも生活には問題がないはずです(日々の収入で生活の継続すらできない場合は、通常、個人再生ではなく破産を選択することになります)。

既に個人再生をすることをわかっていて、直前に借入を行ってはいけないってよく言うよねー?

この直前ってどのくらい前を言うのー?

じゃあ、もし弁護士への受任前に、新たに借入をおこなってしまった場合でまだ一度も返済していない場合とかってどうなるのかなー? もしかして、個人再生の認可が下りなかったり、廃止になったりする可能性はある?

- 個人再生の申立て前には、新規で借入をおこなってはいけない

- 特に弁護士への委任(受任通知送付)前後の借入は絶対に禁止

- 委任前の少額の借入であれば、個人再生が却下になることはない

- 委任後の借入の場合は、非減免債権、または申立て棄却となる

個人再生の申立て直前に借入をおこなうとどうなる?!

よくネット上の質問掲示板などを見ていると、個人再生の直前に新規で借入をおこなうと、「詐欺行為」になるため個人再生の認可決定が降りない、といった意見が散見されることがあります。果たしてこれらは本当なのでしょうか?

たしかに、個人再生前に借入をおこなうということは、既に借金を返済するつもりがない(はじめから減額するつもりである)ことを前提に借入をしていることになります。こうした行為が原因で、個人再生が不認可になるような可能性はあるのでしょうか?

まず弁護士の正式な受任(債権者への受任通知の送付)前の話になります。

もちろん大前提として絶対に故意にやってはいけませんし、委任弁護士からも厳重な注意があるはずです。しかし既に認識不足で借入をしてしまった場合、実務上は、少額の借入(5万円~20万円程度)であれば、個人再生前に借入をおこなったからといって、それが理由で個人再生の申立てが却下されたり、再生計画が不認可になることはなさそうです。

以下は、弁護士から回答を得られるサービス「弁護士ドットコム」に投稿されている事例です。

Aさん(仮名)は、FX事業の失敗により、カードローンやクレジットカードによる借金が合計450万円にまで膨らんでしまいました。また借金の返済、引越し費用捻出のために、個人再生の申立て前に新規のクレジットカードで20万円の借入をおこなってしまいました。このような直前の借入は、”意図的”なものと判断されて再生計画による返済額が増えたり、または債権者による反対で否決されることはあるのでしょうか?

これに対して2名の弁護士の方が回答していますが、いずれも「20万円程度の金額であれば、債権者による反対決議で否決されたり、返済が増額されることはないだろう」という旨の内容になっています。

知恵袋や2chなどで散見される「一度も返済していない借金を個人再生すると詐欺行為になる」「個人再生が不認可になる」といった意見とはかなり温度差がありますが、実際には消費者金融等からしても20万円程度の金額で、わざわざ書面決議で反対することはあまりない、ということでしょう。

ただし繰り返しますが、これはあくまで弁護士への正式な委任前の借入の場合の話です。

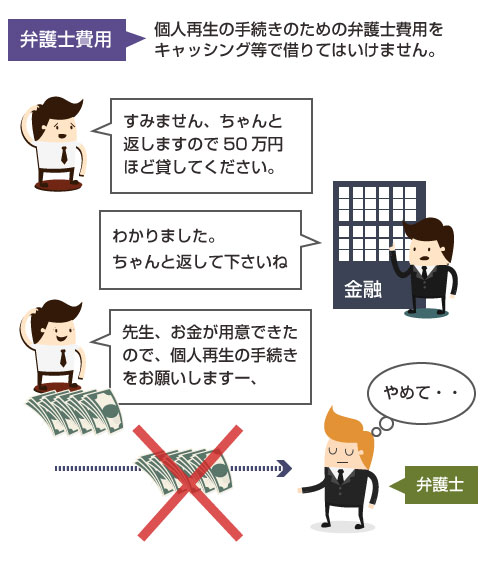

一方で、弁護士費用の全額を直前にキャッシング等で借りる、といった極端な行為や、最初から減額する目的で100万円以上の高額の資金を調達する行為などは、問題となる可能性があります。

個人再生では、過去2年間分の口座の取引明細を提出する必要がありますから、どこでどのような資金のやり取りをしているか、は一目瞭然で裁判所にもわかります。

弁護士や司法書士への委任前であっても、直前に弁護士費用を丸ごと借り入れる行為などは、明らかに債権者に不利益、迷惑を及ぼす行為であり、弁護士の先生なども受任を嫌がる可能性があります。

個人再生の直前に借り入れたお金の金額が多少高額である場合には、実務上は財産として申告し、清算価値に上乗せすることで債権者に返済することになります。

例えば、借金が350万円であれば、民事再生法上は借金が100万円まで圧縮されることになりますが、もし清算価値(車、保険返戻金、預貯金、などの資産合計)が80万円あり、かつ直前に40万円の新規借入をおこなった場合、清算価値の合計が120万円となるため、個人再生における返済額も120万円になる、ということです。

この辺りは、個人再生で直前に偏頗弁済をおこなった場合の実務処理にも似ています。

受任通知の発送後に新規で借入してしまった場合

既に弁護士への正式な委任後で、各債権者に受任通知を発送した後に新規で借入をしてしまった場合はどうでしょうか?

この場合は、やはり問題があります。借入の金額が大きい(全体の借金に対する割合が多い)、または借入理由が悪質な場合などは、個人再生の開始手続きが棄却されます。

借入の理由に同情の余地がある、または悪質性が低い場合には、手続き自体は開始されますが、その新規借入分に関しては減免されないことになります。

弁護士の受任通知送付後の借入については、民事再生法の以下の2つの条文に触れることになってしまいます。

「不当な目的で再生手続開始の申立てがされたとき、その他申立てが誠実にされたものでないとき」には裁判所が、個人再生の手続きを棄却する可能性があります。

(2)民事再生法229条3項1号

再生債権のうち、「再生債務者が悪意で加えた不法行為に基づく損害賠償請求権」については、再生債権者の同意がある場合を除き、債務の減免の定めをすることができない

(2)は平成16年以降の法改正により設けられた、非減免債権に関する規定です。

弁護士への正式な委任後に、新規で借入をおこなった場合には、客観的にみても「詐欺的な行為」と判断されてやむを得ない状況にあります。このような場合には、まず原則としてその借入分に関しては不法行為による借入となるため、個人再生による減額がなされません。

その上で、あとは悪質性の問題になります。債権者を意図的に騙して借入をしたような場合、新規借入をパチンコなどの娯楽に浪費した場合などは、「申立てが誠実になされたものではない」として、個人再生の申立てそのものが棄却される可能性があります。この場合は、当然、その他の借金についても減免されません。

一方、例えば、弁護士の受任通知の発送後に、職場の上司からの借金の返済を詰め寄られて、新規でキャッシングをして返済してしまったような場合など、事情について多少の理解の余地がある場合には、「誠実にされたものでない」とまではいえない、として申立てそのものは認められる可能性もあります。

この場合には、新規のキャッシング分の借入は減額されず、その他の債権のみ、個人再生で減額されることになります。