個人再生で税金を滞納している場合はどうなる?!

住民税や所得税、地方税といった税金や、国民健康保険料などの公租公課を滞納している場合、これらの滞納税金は、個人再生をしても一切、減額されることはありません。では税金を滞納している状態で個人再生をする場合、税金はどのように支払えばいいのでしょうか? また再生計画上はどういう扱いになるのでしょうか? 滞納税金について解説します。

個人再生をしても、所得税、住民税、国民健康保険料などの税金を滞納している分については一切、減額はされないって聞いたんだけど本当なのー?

それに税金を滞納したまま放置していると、たしか【滞納処分】で預金や給与などの差押えを受けてしまう可能性もあるんだよね? そしたら、個人再生どころじゃなくなっちゃいそう・・・うう

早めの解決っていうと、具体的にはどういう解決方法になるのかなー? あと滞納している税金分についても、再生計画に弁済方法を書く必要はあるのかなー?

- 税金の滞納額は、個人再生手続きでも一切減額されず、全額を支払う義務がある

- 滞納処分の恐れがあると再生計画が認可されない可能性があり早めの解決が必要

- 課税庁と弁済方法について交渉し、それを申立て時の陳述書で裁判所に報告する

- 再生計画には単に「随時支払う」とだけ書けば大丈夫。

1.公租公課の滞納分は個人再生手続きの影響を受けない

2.行政による”滞納処分”で預金や給与が差押えられる?!

3.税金の滞納分の返済方法を課税庁と協議して決める

4.国民健康保険料や国民年金は、猶予の制度がある

5.滞納税金の支払い方法を、陳述書、再生計画に記述する

公租公課の滞納分は個人再生手続きの影響を受けない

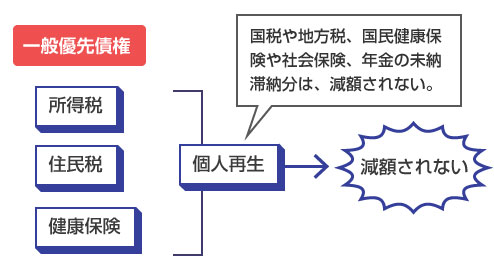

公租公課とは、国や地方自治体に治める必要のあるお金のことです。主には「所得税」「住民税」「健康保険料」「社会保険料」「固定資産税」「不動産取得税」などの税金や保険料のことですが、これらは個人再生手続きをしても一切減免されることはありません。

税金や健康保険料などは、「一般優先債権」と呼ばれる債権であり、普通のキャッシングやローンなどの借金よりも優先して支払う義務があります。支払いの優先順位としては、「国税>地方税>保険料」となります。

以下、関連する法律を確認してみます。

【国税徴収法】

第8条 国税は、納税者の総財産について、この章に別段の定がある場合を除き、すべての公課その他の債権に先だつて徴収する。

【地方税法】

第14条 地方団体の徴収金は、納税者又は特別徴収義務者の総財産について、本節に別段の定がある場合を除き、すべての公課(地方団体の徴収金並びに国税及びその滞納処分費を除く)その他の債権に先だつて徴収する。

【健康保険法】

第182条 保険料等の先取特権の順位は、国税及び地方税に次ぐものとする。

第183条 保険料等は、この法律に別段の規定があるものを除き、国税徴収の例により徴収する。

【厚生年金保険法】

第88条 保険料その他この法律の規定による徴収金の先取特権の順位は、国税及び地方税に次ぐものとする。

第89条 保険料その他この法律の規定による徴収金は、この法律に別段の規定があるものを除き、国税徴収の例により徴収する

【国民年金法】

第95条 保険料その他この法律(第十章を除く。以下この章から第八章までにおいて同じ。)の規定による徴収金は、この法律に別段の規定があるものを除くほか、国税徴収の例によつて徴収する。

民事再生法122条では、「一般優先債権は、再生手続によらないで、随時弁済する。」と定められていますので、再生手続きの申立てをして、開始決定がされても関係なく弁済することができますし、むしろ少しでも早く弁済しなければなりません。

※【補足】 個人再生では弁済禁止効がありますので、普通の借金や債務は、個人再生の開始決定後は返済することが禁止されます。ただし、税金の滞納分についてはこの対象外となります(参考:「個人再生開始後の弁済禁止と弁済許可申立て」)

税金を滞納したまま放置していると役所や課税庁は、個人再生の手続き前、手続き中に関係なく独自のルールで強制執行をすることができます。そのため、まずこちらを解決しておかないと、後々の個人再生手続きで厄介になってきます。

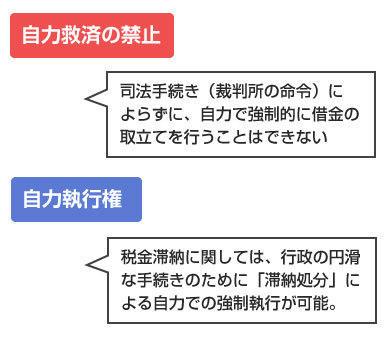

普通のキャッシングやカードローンなどの借金の場合、債務者が返済を滞納したとしても、勝手に自分で強制執行や差押えをすることはできません。これを「自力救済禁止の原則」といいます。そのため、一般的な債権者は、訴訟判決や支払督促などの手続きを踏んで、裁判所(司法)に強制執行の命令を出して貰います。

しかし、税金の場合は行政が独自の手続きで強制執行をかける自力執行権が認められています。

具体的には、まず税金の滞納があった日から50日以内に「督促状」を1度だけ発行します。そして、この督促状の発行から10日以内に滞納分が完納されなかった場合には、行政は、預貯金や給与債権などの財産を差押えることができます。この税金の差押え手続きのことを、「滞納処分」といいます。

この滞納処分は、個人再生手続きとは一切関係なく行うことができますし、個人再生を理由に中断・中止することもできません。

滞納処分により、課税庁から差押えを受けてしまうと、個人再生の再生計画の履行が困難になります。またこのような不安要素を抱えたままだと、再生裁判所により再生計画が不認可になってしまう可能性もあります。

民事再生法174条では、再生計画が遂行される見込みがないときは、再生計画を不認可とする旨が定められていますので、個人再生の際には、どうにかこの滞納税金の問題を先に解決しておく必要があります。

税金の滞納分の返済方法を課税庁と協議して決める

所得税や住民税などの税金の滞納については、まず課税庁と協議、相談して滞納分についての支払方法を先に決める必要があります。

税金は一括納付で今すぐ支払う義務がありますが、現実的にそれが不可能な場合は、長期分納協議をおこない、「どのくらいの期間で、幾らずつ返済するか」という分納方法を定めることができれば、その期間は(ちゃんと支払いを継続している限り)滞納処分を猶予して貰うことができます。

滞納税金は、いずれは全額支払わなければならないものです。弁護士に個人再生を委任した後は、他の債権者への支払いが全てストップしますので、出来ればこのタイミングで税金をまず完納してしまうのがベストです。税金の返済は前述のように、一般優先債権なので、偏頗弁済にもなりません。

どうしても納付が不可能な場合には、分納協議(何回かにわけて分割で納付させて貰うこと)をすることになります。滞納税金の分納は、当然に認められるものでもないので交渉と説得が必要です。分納が認められる場合には、通常3カ月~6カ月(3回~6回)にわけての分納が多いのではないかと思います。

1年を超えるような長期での分納は普通は認められません。国税徴収法151条では、滞納処分の猶予の期間は「1年を超えることはできない」と定められています。これも、以下の記事で類似例を解説していますのであわせて参考にしてください。

税務署長は、滞納者が次の各号のいずれかに該当すると認められる場合において、その者が納税について誠実な意思を有すると認められるときは、その納付すべき国税につき滞納処分による財産の換価を猶予することができる。ただし、その猶予の期間は、一年を超えることができない。(国税徴収法151条)

(1)その財産の換価を直ちにすることによりその事業の継続又はその生活の維持を困難にするおそれがあるとき。

(2)その財産の換価を猶予することが、直ちにその換価をすることに比して、滞納に係る国税及び最近において納付すべきこととなる国税の徴収上有利であるとき。

国民健康保険の保険料や、国民年金の滞納・未納分について、個人再生で減免されることはありません。しかし、これら2つは前述の所得税・住民税とは異なり、猶予制度が用意されています。

まず国民年金の場合は、【保険料免除制度】と、【保険料納付猶予制度】の2つがあります。そのため、要件によって保険料の免除を受けたり、あるいは納付する保険料を減らして貰うことができます。

前年の所得が一定額以下の場合、失業した場合などで、経済的な困難が理由で国民年金保険料を支払うことができない場合は、申請書を市役所の国民年金担当窓口に提出することで、一部免除を受けることができます。免除を受けられるのは、全額、4分の3、半額、4分の1、の4種類があります。

保険料納付猶予制度

前年所得が一定額以下の場合、申請書を提出することで(承認されれば)保険料の納付の猶予を受けることができます。

詳しくは、こちらの日本年金機構のページをご確認ください。(参考:「参考:保険料を納めることが、経済的に難しいとき | 日本年金機構」)

一方、国民健康保険料の場合は、各市町村ごとに個別に減免制度が用意されているため、一概に決まっていません。そもそも市区町村ごとに保険料も異なります。

国民健康保険法77条では、「保険者は条例又は規約の定めるところにより、特別の理由がある者に対し、保険料を減免し又はその徴収を猶予することができる。」と定められていますが、この猶予の要件や制度は、各市町村の運営に委ねられているようです。(保険者=自治体、被保険者=国民、です)

国民健康保険の支払いが困難で、徴収猶予を受けたい場合には、済んでいる市役所、市町村の窓口に相談してみてください。

滞納税金の支払い方法を、陳述書、再生計画に記述する

課税庁との分納協議ができ、滞納した税金について支払いの目途が経った場合(かつ、再生計画の弁済もちゃんと履行できる場合)は個人再生が可能です。

税金や社会保険料の滞納がある場合には、個人再生の申立て時に提出する「陳述書」にその金額を記載します。また前述の協議で定めた支払い方法を併せて記載します。

(例)

住民税:60,000円

平成○年×月から平成○年△月まで毎月1万円ずつ分割支払いをすることで合意。

前述のように、再生計画で支払いができる見込みが低い場合には、個人再生申立ての棄却、または再生計画の不認可になる可能性がありますので、現実的に支払いが可能なプランであることが重要です。

一方、最終的な個人再生での「再生計画」には、滞納税金の具体的な支払い方法(支払期間、支払回数など)を記載する必要はありません。大抵の場合は「共益債権および一般優先債権は随時支払う。」とだけ記載することが多いです。