個人再生で自動車保険や火災保険の解約返戻金はどうなる?

以前の生命保険の記事でも説明しましたが、個人再生では契約中の全ての保険を財産目録に記載して裁判所に申告する必要があります。当然、火災保険や自動車保険もその対象になります(ただし自賠責保険は除く)し、解約返戻金がある場合には、それを財産としてカウントして清算価値に上乗せする必要があります。

前回の記事で生命保険で解約返戻金がある場合は、その分、個人再生の返済額が増えるって話だったけど、自動車保険や火災保険で解約返戻金がある場合も同じかなー?

てことは、任意保険や車両保険で解約返戻金がある場合は、金額が少なくても一応、財産として申告しないとダメってことだね? で、その分、個人再生の返済額が増える可能性もある、と。

じゃあ火災保険はどうなのー? これも解約したときに返戻金がある場合には、それを財産として申告して、清算価値にも含めて計算する必要はあるのかなー?

- 自動車保険、火災保険も解約返戻金がある場合は財産として計上する

- ただし自賠責保険は廃車時しか解約できないので、解約返戻金の財産価値なし

- 自動車の任意保険は、年払いの場合は短期率に応じて解約返戻金の額が決まる

- 火災保険に銀行の質権が付いている場合も、解約返戻金の財産価値なし

自動車保険の解約返戻金の清算価値について

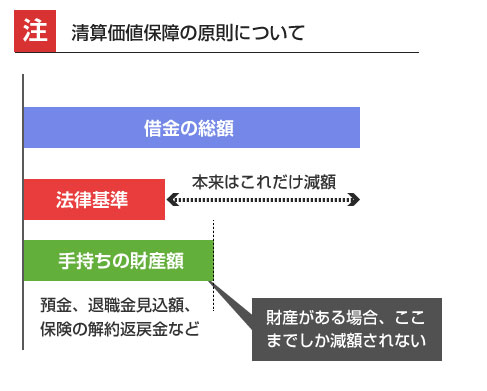

個人再生では、最低でも手持ちの財産額以上の金額を返済に充てなければならない、という決まりがあります。例えば300万円の借金がある場合、民事再生法の基準では本来100万円まで減額が可能ですが、もしその人が150万円の財産を持っている場合は150万円までしか減額されない、ということです。

これを清算価値保障の原則といいます。

保険の契約をしている方で解約返戻金がある場合も、現時点で解約した場合の解約返戻金の見込額は財産扱いになります。ただし、理論上は解約返戻金が存在する場合でも、実質的に途中解約される可能性がほとんどなく、返戻金が得られる見込みがない場合には、財産価値は0円になります。

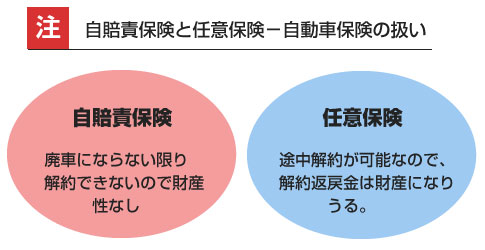

自賠責保険はすべての自動車について法律で加入が義務付けられている保険です。例えば、この自賠責保険も理論上は解約返戻金は存在します。

自賠責保険は、通常、新車購入時で37カ月の加入、車検後で25カ月の加入をすることになりますが、もし途中で解約した場合には(契約が1カ月以上残っている場合に限り)残りの月数に応じた保険料が還付されるからです。

ただし、自賠責保険は自動車を所有している限りは加入が強制されるものなので、通常、途中で解約することはできません。ナンバープレートを返納した場合や、自動車を解体した場合などで、廃車したことを証明する書面がなければ保険料は還付されません。

そのため、自賠責保険について契約の残期間が相当ある場合でも、個人再生ではそれを財産として清算価値に含める必要はありません。

一方、自動車保険の任意保険について、解約返戻金がある場合には、これは財産として清算価値に含める必要があります。

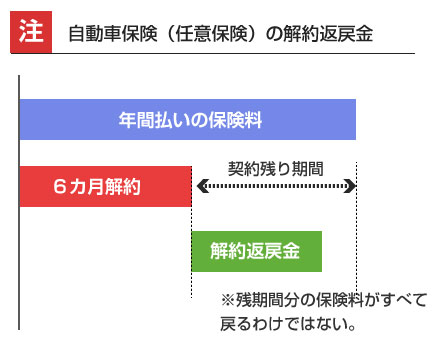

任意保険を年払いで契約している場合、途中で解約すると一定の割合の金額が戻ってくることになります。ただし、例えば1年分を一括払いしているケースで、途中6カ月で解約をした場合でも、保険料の50%が戻ってくるわけではありませんので注意が必要です。

自動車の任意保険には、【短期率】というものがあります。これは損保会社によって独自に用意されている返戻率表ですが、この短期率に従って解約返戻金が決定されます。

以下は、ソニー損保の自動車保険の短期料率表です。

| 1カ月まで | 2カ月まで | 3カ月まで | 4カ月まで | 5カ月まで | 6カ月まで |

|---|---|---|---|---|---|

| 25% | 35% | 45% | 55% | 65% | 70% |

| 7カ月まで | 8カ月まで | 9カ月まで | 10カ月まで | 11カ月まで | 12カ月まで |

| 75% | 80% | 85% | 90% | 95% | 100% |

ここで記載されている利率は、損保会社の取り分です。つまり、途中解約した場合の返戻率は(1-短期率)になります。もし1回払いの車両保険を6カ月で解約した場合、短期率は70%なので、解約返戻金率は30%ということになりますね。

つまり、自動車保険を支払ってから6カ月目で個人再生の申立てをおこなった場合、その時点では、一括払いした保険料の30%を財産目録に記載して申告すればいいことになります。一方、月額払いにしている場合には、通常、解約返戻金は発生しませんので、任意保険の解約返戻金の財産価値は0円になります。

火災保険の解約返戻金の清算価値について

火災保険についても、解約返戻金がある場合には財産になります。なので、清算価値に含めて個人再生の最低弁済額を計算する必要があります。

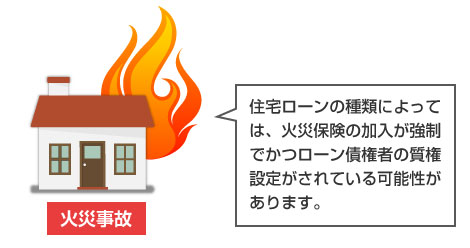

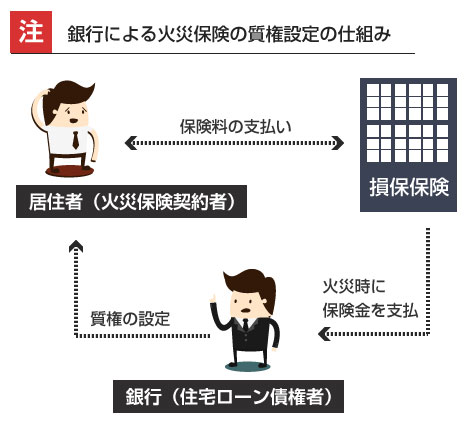

ただし銀行から住宅ローンを借りてまだ返済中の場合、抵当権が付いていますので、実質的には住宅はまだ銀行のものですよね。そこでもし火事がおきて住宅が全焼してしまった場合、損保会社から払われる火災保険の保険金は、まず住宅ローンの返済に回して貰わないと銀行としては困るわけです。

そこで、銀行は居住者が契約する火災保険に対して【質権】を設定する場合があります。

その場合、覚えているかわかりませんが、「質権設定承認請求書(承諾書)」という書類に、署名・捺印をしているはずです。また火災保険証書の本書は銀行が担保として預かることになり、債務者には写し(コピー)が交付されています。

これにより、もし火災事故が発生して損保会社から保険金がでた場合には、まず質権者(銀行)に保険金が支払われることになるのです。

このように火災保険に質権設定がされている場合、質権者(銀行)の同意を得ずに勝手に火災保険を解約することができません。一方で銀行は、住宅ローンを完済するまでは火災保険の解約に同意するはずがありませんので、債務者は住宅ローン返済中に火災保険の解約返戻金を受け取ることはできないわけです。

この場合、火災保険の解約返戻金の見込額は実質的には0円になりますので、清算価値に計上する必要はありません。よって、個人再生の支払い額が増えることもありません。