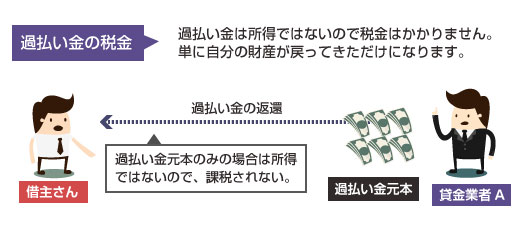

過払い金は課税対象ではないので税金は掛からない

過払い金返還請求で取り戻した過払い金は、課税対象にはなりません。いきなり数百万単位で過払い金が戻ってくると、税金が掛かることを心配する方は多いと思いますが、なぜ過払い金は課税対象にならないのでしょうか?

そういえば、戻ってきた過払い金って税金が掛かったりするのかなーっ?! 確定申告のときとかどうしたらいいのか教えてほしーなーっ!

- 過払い金は課税対象にならず税金はかからない

- 過払い金に利息を付けて返還請求する場合、利息には税金がかかる

- ただしその利息が20万円以下の場合は雑所得で課税はなし

【関連】 過払い金の無料相談ができる法務事務所アヴァンスとは?

取り戻した過払い金には、税金はかからない?!

過払い金については国税庁のホームページにも記載されているように課税対象にはなりません。これは過払い金というものが、性質上、過去に払いすぎた利息の一部を返還されただけであって、新たに所得が発生したわけではないからです。

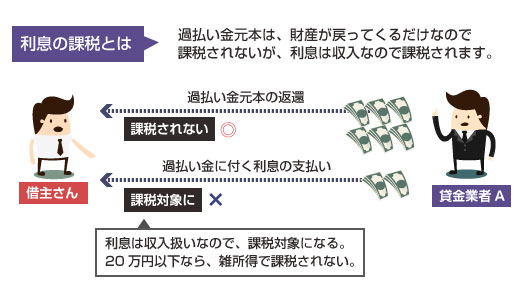

ただし過払い金には、過払いが発生した日から支払日までの期間について、元本に対して5%の利息を付けた金額を貸金業者に請求をすることができます(参考記事はこちら)。この過払い金に付される5%の利息については、「所得」扱いになりますので、一定額を超えると所得税がかかります。

過払い金が発生してから、支払い日までの期間について、過払い金元本に5%の利息をつけて貸金業者に返還請求をする場合、この利息収入は所得になります。つまり過払い金の利息の部分だけ、過払い金の返還を受けた年度の総収入として所得に算入しなければいけないことになっています。所得に算入するということは、累進課税で所得税がかかることになります。

ただし給与所得者(サラリーマン)の場合、本業の給与以外の収入(雑所得)について、年間20万円までは確定申告の義務がありません。

例えば、サラリーマンがヤフオクで転売して年間15万円の雑収入を得ても、これは申告の義務がなく、課税もされません。過払い金に付される利息についても同様で、他の雑所得と合計して20万円をこえなければ、確定申告の必要がなく、追加納税も発生しません。

上記は国税庁の雑所得に関する課税についての説明ページです。税金のことは、国税庁のホームページで調べるのが一番確実なので、参考にしてみてください。

前述のように過払い金の利息が20万円を超える場合には、これは所得として確定申告して税金を納付する必要があります。ではこの税金はいくらなのかというと、日本は累進課税なので、給与所得とを合計した総収入額で税率が決まります。

以下は平成27年分以降の所得税の早見表です。本業の給与収入、その他の副業などの収入、過払い金の利息(20万円を超える場合)、の合計が課税所得になります。

| 課税所得の合計額 | 所得税率 | 控除額 |

|---|---|---|

| ~195万円 | 5% | 0円 |

| 195万円~330万円 | 10% | 9万7千円 |

| 330万円~695万円 | 20% | 42万7千円 |

| 695万円~900万円 | 23% | 63万6千円 |

| 900万円~1800万円 | 33% | 153万6千円 |

| 1800万円~4000万円 | 40% | 279万6千円 |

| 4000万円超え | 45% | 479万6千円 |

出典:「国税庁ホームページ- 平成27年分以降の所得税の税率」

過払い金の利息だけで20万円を超えるケースというのは、それほど事案として多いわけではないので、ほとんどの方にとっては税金は発生しない(確定申告の必要がない)ことになります。ただ、過払い金の金額が大きかったり、取引期間がかなり長期間にわたる場合には、利息だけで税金が発生する可能性もあると思います。

過払い金に関する経費算入と修正申告って?!

個人事業や法人などをされている場合、借金の元本返済そのものは当然ながら経費にはなりません。単なる貸借対照表上の取引なので、いくら借金をしても、あるいはいくら借金を返済しても、税金の額には影響はありません。

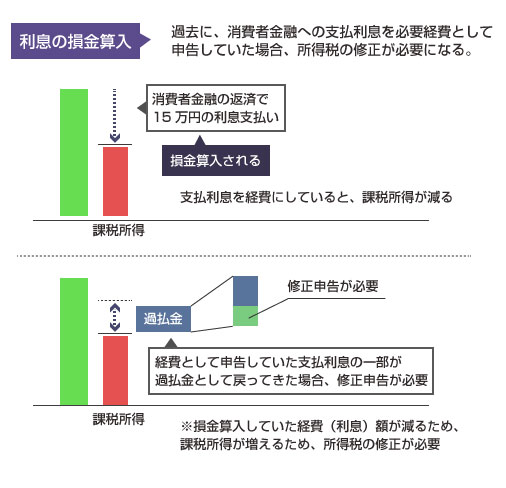

しかし、借金で過去に支払った利息については、経費として損金算入することが可能です。

例えば、個人事業で消費者金融から100万円を借り入れを行い1年間で元本30万円の返済と、利息15万円を支払ったとします。この場合、利息15万円の部分については、経費として損金算入することができます。つまり15万円分については、課税所得が減ることで、税金が圧縮されるということです。

このように、過去に返済した利息制限法を超過する利息分を、所得の必要経費として申告していた場合には、過払い金の請求によって課税所得の金額が変わってくることになるため、所得税の修正が必要になります。

過払い金返還請求には、弁護士費用が掛かります。訴訟費用が掛かることもあります。これらの費用を必要経費にすることができれば、過払い金の利息が弁護士費用よりも大きくならない限り、過払い金利息にも税金はかからなくなります。この点はどうなのでしょうか?

税務署の見解によると、基本的に訴訟費用は過払い金の利息ではなく、過払い金の元本を取り戻すための経費であるため、経費算入はできないようです。一方で弁護士費用は、利息にかかった分だけを按分することで経費算入が可能になります。

下の図で例をみてみましょう。

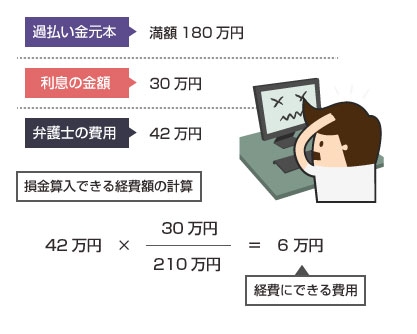

過払い金の返還請求で、元本180万円と過払い金の利息30万円の合計210万円の返還に成功したとします。説明をわかりやすくするため、便宜上、利息の額が元本と比較してかなり大きくなっていますが、ご了承ください。

また弁護士報酬費用の相場は、過払い金の20%なので大体42万円として計算して説明します。過払い金元本にあたる180万円は前述のように課税対象外なので税金はかかりません。

利息30万円分は課税対象になりますが、弁護士費用42万円のうち利息分を按分した額、6万円は必要経費として参入することができます。つまりこの場合、最終的に課税対象となる所得は、(30万円 – 6万円 = 24万円)になります。この24万円は、20万円を超えているので給与以外の所得として確定申告が必要(課税対象)になります。

もし過払い金が発生していなくても、任意整理で月々の借金の返済額を減らすことは可能です。過払い金がないか知りたい方、任意整理で借金がいくら減るか知りたい方は、「アヴァンス法務事務所」に無料で初回相談してみましょう。銀行カードなど金利が18%以下の方でも、任意整理なら相談できます。