オリコ(オリエントコーポレーション)の過払い金返還請求

オリエントコーポレーションは東証一部上場の大手信販会社です。クレジットカード事業とオートローン事業が主で、特にオートローンは業界一位のシェアを持っています。またクレジットカードの会員数は1000万人を超え、従業員数は連結で4650名を超える巨大企業です。

オリエントコーポレーションのクレジットカードでキャッシングをしていた人も、過払い金が発生している可能性があるのかなー?!

- 2007年3月以前にキャッシング歴がある方は過払いの可能性あり

- 訴訟なし和解の回収率は6~7割、訴訟ありの場合は9割~満額

【関連】 過払い金の無料相談ができる法務事務所アヴァンスとは?

オリコの過払い金請求はいつ頃キャッシングした人が対象?!

オリエントコーポレーションには、プロパーカードとなるOricoカードや、提携カードであるオートバックスカード、コジマカード、オートウェーブカード等のクレジットカードがあります。

これらのクレジットカードで、2007年3月以前からキャッシング取引があった方は、過払い金が発生している可能性があります。オリコは、2007年3月23日に、以下の金利引き下げのリリースを発表しています。

| 金利の引き下げ時期 | 改正前金利 | 改定後の金利(当時) | |

|---|---|---|---|

| オリコ | 2007年4月1日以降 | 実質年率7.8%~27.6% | 実質年率7.8%~18.0% |

| 項目 | オリコ |

|---|---|

| 金利の引き下げ時期 | 2007年4月1日以降 |

| 改正前金利 | 実質年率7.8%~27.6% |

| 改定後の金利(当時) | 実質年率7.8%~18.0% |

出典:「キャッシングサービス適用金利の引き下げについて|オリコ」

また、こちらは4月1日以降の新規ご利用分より適用される金利のため、それ以前からキャッシングをしていた方は、4月1日以降も利息制限法の上限金利を超える金利を支払っていた可能性があります。

オリエントコーポレーションの過払い金請求の回収率は、依頼する法律事務所の実力によってもマチマチではありますが、和解案としては6割~7割程度で提示されることが多いようです。

- 和解した場合 ・・・ 回収率目安 6~7割

- 訴訟した場合 ・・・ 回収率目安 9割~満額

訴訟で9割というのは、訴訟後に9割での和解案に応じた場合、ということです。特に法律上の争点がない場合には、判決まで持ち込めば5%利息付きでの満額回収も十分にありえます。

ただし勿論、訴訟となると判決確定までに時間もかかりますし、弁護士報酬もその分高くなります。スピード解決を望むなら、回収率を妥協して和解することになります。

オリコの過払い金請求で争点になるポイントは?!

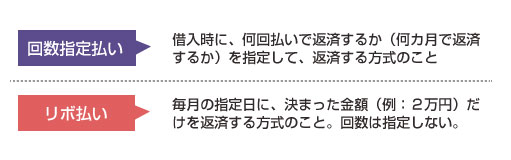

オリエントコーポレーションが主張してくる有名な争点が、「カードキャッシングの回数指定払いとリボ払いは一連計算できない」とする主張です。

回数指定払いはあらかじめ決めた指定の回数で返済を行う方式、リボルビング払いは、回数は決めずに毎月一定の金額を返済する方式のことです。

オリコのクレジットカードは、基本契約の内容によっては、借入の都度、回数指定払いまたはリボルビング払いのどちらかの返済方式を選択できるようになっている場合があります。

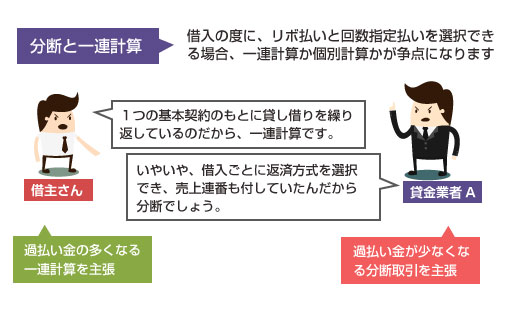

このような場合に、オリコ側は「回数指定払いの返済と、リボルビング払いの返済は、性質上、異なるものだからそれぞれの取引で過払い金を個別計算(分断)すべき」と主張することがあります。

この回数指定払いの返済と、リボルビング払いの返済は、それぞれを別の取引として個別計算するよりも、一つの取引として一連計算するほうが取り戻せる過払い金の金額は大きくなります(参考:「取引の分断と一連計算」)

そのため当然、借主側は一連計算を、貸金業者側は個別計算を求めることになります。

こちらは、まだ最高裁の判決は出ていませんが、平成26年4月16日の東京高等裁判所の判決では一連計算を認める判決を下しています。

回数指定払いとリボルビング払い

ひとつの基本契約に基づき、借主は、返済方法として借入れの都度、回数指定払いとリボルビング払いのどちらかを選択することができ、また回数についても選択することができ、金銭消費貸借契約が複数存在する可能性があったことからすれば、「回数指定払いとリボルビング払いとは返済の時期及び方法に関する相対的な差異であって、それが契約の種別を異にするほどの質的な違いであるとはいえない」、貸付ごとに売上連番を付して管理していても「基本契約の下で同時に成立する金銭消費貸借について、被控訴人において債権を管理する方法の一つにすぎない」として、回数指定払いとリボ払いを一連一体と認め、一連計算した高裁判決

これはつまり、(1)返済方式をリボルビング払いか回数指定払いかで選択できるだけでは、別契約といえるほどの質的な違いとはいえない、(2)例え、貸付金ごとに番号を振って管理していたとしても、基本契約が1つである以上、別取引とはいえない、という2つの理由から、上記の争点において一連計算ができるという判断を示したことになります。

またその他、オリエントコーポレーションでは、クレジットカードのキャッシングを利用していなかった空白期間を持って取引の分断を主張されるケースもあります。

こちらも分断を認めてしまうと、取り戻せる過払い金の額が減ってしまうため、基本的には一連計算を主張することになります。この問題については、「カードの年会費を払い続けた場合の時効」の記事でも詳しく解説しています。

その他のオリコの過払い金請求の注意点は?!

その他、オリエントコーポレーションの過払い金請求で、よく言われる特徴などを少しだけ挙げてみたいと思います。まず、オリコの過払い金請求は、和解締結後の支払いが遅い、という特徴があります。

和解が成立してから、実際に銀行口座に振込があるまでに、半年近くかかるケースも珍しくはないようです。それだけ、オリコは支払いサイトが遅いという特徴はありますので、もしオリコに請求した過払い金で、他社の借金を返済する、などのプランがある場合には注意が必要です。

もし過払い金が発生していなくても、任意整理で月々の借金の返済額を減らすことは可能です。過払い金がないか知りたい方、任意整理で借金がいくら減るか知りたい方は、「アヴァンス法務事務所」に無料で初回相談してみましょう。銀行カードなど金利が18%以下の方でも、任意整理なら相談できます。