勝手に借金の連帯保証人にされた場合に無効を争う方法

怖い話ですが、世の中には「勝手に無断で連帯保証人の欄に署名・押印をされてしまった」というケースは意外と多くあります。今でこそ、ちゃんとした金融機関(銀行や貸金業者)からの借入であれば、法律や金融庁の監督がありますので、本人確認せずに保証人を代筆で済ませるなんてことはありえませんが、不動産賃貸の保証人、各団体の貸付金制度、入院費や事業リース等、金融機関以外の債務では、勝手に家族の印鑑を押して連帯保証人にされるケースは存在するようです。

前回の記事「自分が他人の借金の連帯保証人にされてないか調べる方法」でも言ってたけど、保証人に無断で署名・押印された保証契約は無効なんだよねー? 無効を認めて貰うにはどうすればいいの?

明らかに保証人の欄に自分の筆跡じゃない文字で署名がされてて、しかも印鑑もシャチハタだったら、「私が自分で署名押印したものじゃないです」って言いやすくなるし。

特に一緒に同居している家族とか夫婦とかだと、勝手に実印を持ちだされて保証人欄に署名・押印されるケースもありそう。しかも署名欄もパソコンの印字とかだったら筆跡鑑定(※)もできないし。

つまり本人が自分で押印したものだと推定されちゃうってことだよね・・・。じゃあ、もしその方法で勝手に連帯保証人にされていたら、泣き寝入りして保証債務を支払うしかないのかなー?

- 保証人への意思確認もなく、自ら署名押印もしてない保証契約は法的に無効

- 契約書の筆跡、印鑑の種類、保証意思の確認の有無等で裁判で契約の無効を争う

- 実印が押され印鑑証明書も添付されてる場合は不利。偽造だという証明が難しい

- もし家族が勝手に署名捺印したと認められても、表見代理が成立する可能性も

- 勝手に保証契約書を偽造した場合、刑法上も有印私文書偽造・同行使罪になる

1.無断で勝手に連帯保証人にされてしまった場合の対処法

2.保証契約の無効を主張する上で最初に確認すること

3.保証人本人が署名押印したものではないことの証明

4.他人が代理人として無断で署名押印した契約の有効性

5.保証債務の存在を裁判で争うのに必要な弁護士費用は?

無断で勝手に連帯保証人にされてしまった場合の対処法

現在では、まともな金融機関や銀行、貸金業者からお金を借りるときに、連帯保証人を代筆で(しかも本人確認なしで)済ませるなんてことはまずあり得ません。

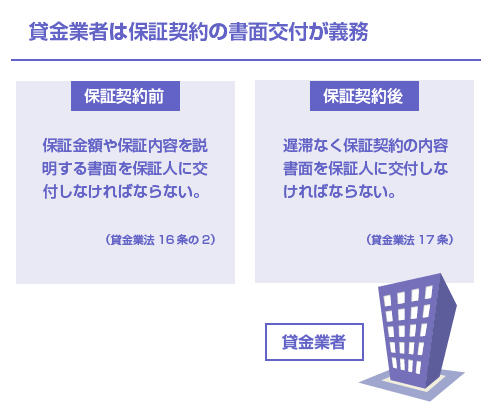

例えば、貸金業者であれば、貸金業法という法律で「保証契約の内容についての事前の書面交付」と「契約締結時の書面交付」が義務付けられています。(貸金業法16条の2、17条)

そのため、貸金業登録されているちゃんとした貸金業者であれば、必ず事前に保証契約の内容についての説明と書面交付があるはずです。

銀行や信用金庫からの借入も同じです。金融庁のガイドライン(こちらは法律ではありませんが・・・)では、「保証契約の内容を説明し、保証意思があることを確認した上で、行員の面前で契約者本人から契約書に自署・押印を受ける」ことを原則とするよう定められています。

また、特に会社や事業の保証人の場合は、経営者以外に個人で連帯保証人をとらないことを原則とし、もし会社の経営に関係のない親戚のおじさんやお兄さんを個人的に連帯保証人にする場合には、その保証内容について十分に説明をおこなった上で、「説明を受けた」ことの確認として署名を貰うこと、となっています。

- 外部リンク

- 金融庁「主要行等向けの総合的な監督指針の一部改正」

しかし既に昔、連帯保証人になってしまっていた場合は、その当時に厳格な本人確認や自筆署名、行員面前での押印などが徹底されていたかどうかはわかりません。何年前なのか、何十年前なのか、でも話が違ってきます。

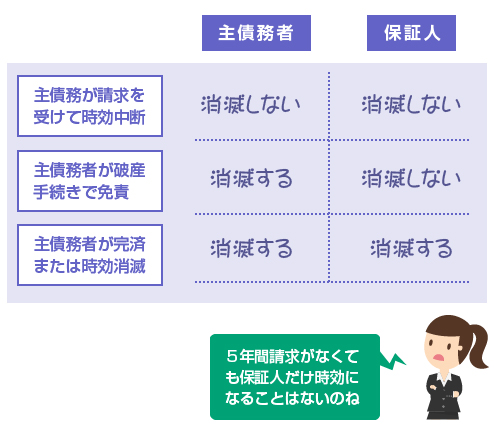

連帯保証債務というのは、一応、主債務とは別個の債務ということになっていますが、単独で消滅時効にかかることはありません。つまり、保証している主債務が完済されるか消滅時効で無くなるまでの間は、(保証債務だけが)勝手に時効で消えることはありません。(民法457条)

そのため、昔に印鑑と署名を押されたらしき「身に覚えのない保証契約書」で、今になって連帯保証人として債務の履行を求められるケースというのは現実にも稀にあります。

特に金融機関以外の債務の保証人でトラブルが多い

上記のように銀行や貸金業者などは、お金を貸すことを生業としている仕事ですから、比較的、法律や金融庁ガイドラインなどがしっかりと整備されていますが、そうでない業界もあります。

特に多いのが不動産賃貸などに関する連帯保証人です。部屋を借りるときに賃貸契約書に、連帯保証人のサインを求められるケースですね。

これは相手の不動産オーナーも素人の一般人の方だったり、中小零細の不動産管理会社だったりする場合もあり、金融機関ほど保証契約に対して厳格ではありません。それこそ、勝手に保証人欄を代筆して認印を押しただけのような保証契約書が通ってしまうこともあります。

他にも、個人的な知り合いの社長からお金を借りたり、事務機械やコピー機リースの契約で連帯保証を求められる場合、地方公共団体や福祉資金などの貸付金や、病院の医療入院費などの現場でも連帯保証人を求められる場合は多々あります。

こういった現場で、「面談や電話での本人意思の確認がなかった」「押印について印鑑証明書の添付を求めなかった」等のやや雑な方式により、後で「連帯保証人になった」「なってない」で揉めるケースが多いのです。

保証契約の無効を主張する上で最初に確認すること

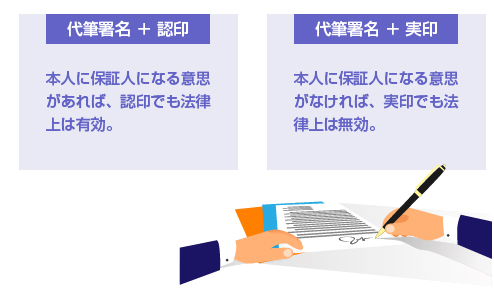

ココは非常に重要なポイントなのですが、民法の世界では、保証契約というのは別に代筆・認印でも保証人の意思さえ伴っていれば契約の有効性に問題はありません。

唯一、「保証契約は書面でしなければならない」(口約束ではダメですよ)というルールはあります(民法466条)が、法律上は、「実印でなければならない」「本人自筆でなければならない」というルールはありません。例えば、本当に保証人が同意を与えていたのであれば、他人が代筆・押印したものでも当然、有効です。

法律上は、本人に保証人になる意思があれば、他人による「代筆署名+認め印」であっても有効です。一方、本人に保証人なる意思がなければ、他人が勝手に押したのが本人の「実印」だとしても、実体法上は無効です。

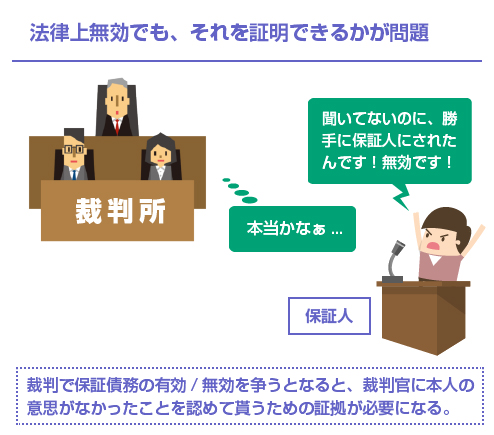

ところが、「本人に保証人になる意思が本当にあったかどうか?」というのは気持ちの問題なので、裁判官にはわかりませんよね。

世の中には、本当に自ら保証人になって署名押印したにも関わらず、「保証人になった覚えなんてない!」と開き直るタチの悪い保証人も存在するため、裁判官も一方的に保証人だけを保護してあげるわけにもいかないのです。

そこで「筆跡」「印鑑の種類」「保証人の意思確認の有無」「借主と保証人との関係性」など様々な客観的な証拠から、その契約書が本物であるかどうか、つまり「本当に本人に保証人になる意思があったのかどうか?」を裁判官に判断して貰うしか方法がありません。

そのため、保証契約の有効・無効を争う裁判というのは、一般的には非常に激しい闘いになります。「有効なのか無効なのか、今すぐ知りたい!!」という方も多いでしょうが、そう簡単に白黒ハッキリ付くものではありません。

理論上は非常にシンプルな問題で、「保証人が自分の意思で署名押印してなければ無効だよ」で話は終わりなのですが、それを実際に裁判で争って、「自分が署名押印していないこと」「保証意思がなかったこと」を認めて貰うというのは、なかなか大変なことです。

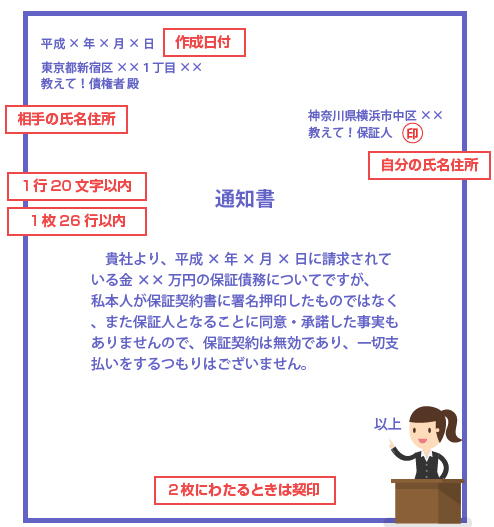

もし自ら署名捺印をしておらず、かつ保証人になることに同意した覚えもない請求を受けた場合は、まず保証契約書のコピーを債権者に送って貰ってください。そして署名の筆跡や、押印された印鑑を確認してください。これがないと、正直話になりません。

後ほど詳しく説明しますが、もし勝手に家族(親、兄弟、夫/妻)が自分を連帯保証人にして契約をしてしまった場合、大まかに争いになる方向性というのは2つあります。

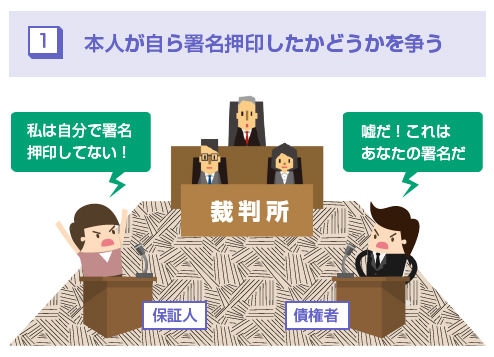

1つ目は、「この契約書は、私本人が押印・署名したものではない」ということを争う方向性です。つまり債権者側は、「あなた本人が自ら署名押印したものだ」と信じている可能性があるので、そこを争う必要があります。

2つ目は、「(家族が署名・押印したものだとして)私はそれに同意していないし、代理権も与えていない」ということを争う方向性です。つまり債権者側は、「あなた本人が署名したものでないのは知っていたけど、(印鑑証明書の添付もあるし)当然、本人の同意を貰って代筆しているものだ」と信じていた可能性があるので、そこを争う必要があります。

この2つは別の論点です。これを混同すると、後の説明が色々とワケがわからなくなるはずです。

さて、少し覚悟して欲しいのですが、この先の文章はハッキリいって長くなります。契約書の真正推定、立証責任、筆跡鑑定、表見代理、正当理由、基本代理権の有無、印鑑の保管方法、日常家事連帯債務、など、本当に正しく理解するためには、どうしても一口では説明しきれない複雑で難しいポイントがたくさんあります。

その代わりに、「どこが裁判で勝敗に繋がるのか?」について、初心者の方でも必ずわかるように説明していきますので、一度に読み切れない場合はお気に入りやブックマーク登録するなどして、ぜひ少しずつ読み進めてみてください。

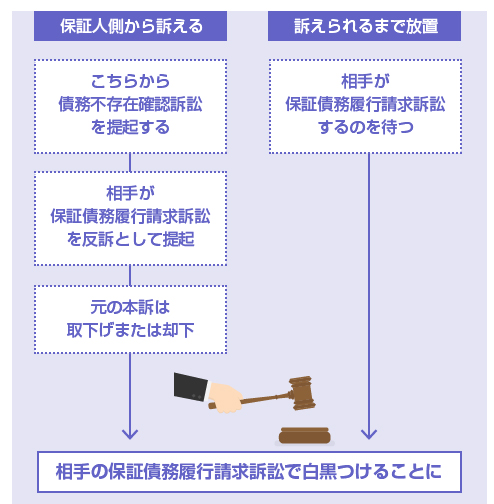

その後、裁判になるまでの一般的な流れ(※クリックタップで開閉)

保証人本人が署名押印したものではないことの証明

さて、ここからは実際に裁判で争うことになった場合の話です。先ほど(1)本人が署名押印したものではないこと、(2)代理人による押印は無効であること、の2つの論点は全く別の問題であるとお話しました。

(2)の代理人の押印が有効か無効かの問題は、本人以外の誰かが署名押印したことが前提で、そのさらに先にある争点です。そもそも、まず(1)本人が署名押印したものではないことが立証(反証)できなければ、その時点で裁判は負けです。

※「表見代理」「無権代理」の意味は後半で解説します。

では、具体的に「本人が自署押印したものではない」ことは、どのように反証すればいいのでしょうか? そもそも契約書が有効かどうかの証明はどちらがすべきなのでしょうか?

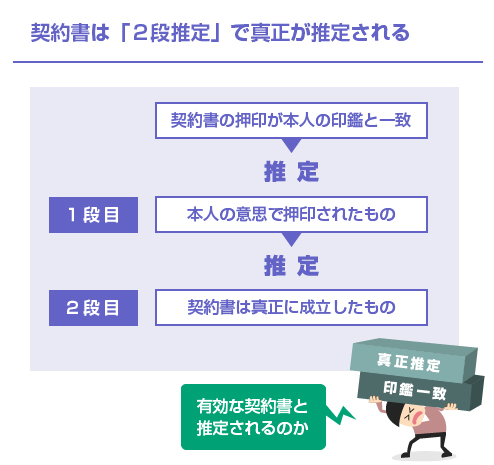

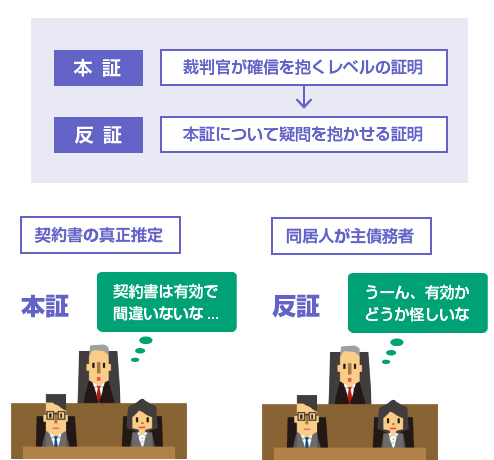

民事訴訟法228条では、「私文書は、本人または代理人の署名または押印があるときは、真正に成立したものと推定する。」という条文があります。つまり当たり前ですが、本人が自ら署名と押印をしたのであれば、その契約書は有効です。

では、債権者が目の前で押印するところを見ていない場合はどうでしょうか? つまり「契約書に保証人の自筆のサインと印鑑を貰ってきてください」といって渡したところ、実際には借主が勝手に(知人に代筆を頼んで)署名と押印をして提出したような場合です。

この場合には、本人が押印したかどうかが客観的にわかりません。そこで登場するのが、役所に印鑑登録されている個人の実印です。最高裁の判決(昭和39年5月12日判決)では、以下のように述べられています。

【出典】 昭和39年5月12日最高裁判例

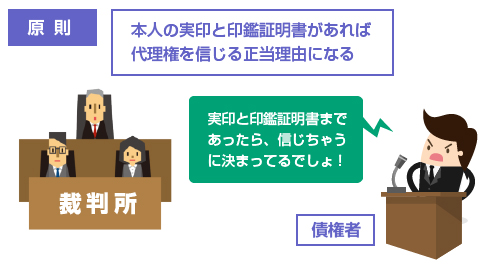

これは、「本人の所有物である印鑑が、契約書に押されている印影と一致した場合には、その印影は本人の意思で押印されたものだと推定する」ということです。つまり、少なくとも個人のものとして役所に届出登録されている「実印」が押されているのであれば、それは本人が押したものと推定するということです。

これを先ほどの民事訴訟法の条文を組み合わせることで、(1)本人の所持する印鑑と印影が一致 ⇒ (2)本人の意思で押印されたと推定 ⇒ (3)真正に成立したものと推定、という2段の推定が成立しますので、契約書は原則として有効なものだと推定されるのです。

さて、ここまでうるさいほど「推定」「推定」と書き連ねてきましたが、法律用語でいう「推定」というのは、「反対の証拠があれば覆すことができる」ということを意味しています。つまり、「これが嘘だという証拠があるなら、あなたがその証拠を示しなさい」という立証責任の転換を意味します。

本来、民事訴訟というのは、請求する側の人が自らの権利を立証しなければなりませんが、実印(印鑑証明書で本人のものと確定できる押印)が契約書に押されている場合は、「その契約書が無効だ」ということの証明は、被告の方でしなければなりません。

これが実印と印鑑証明書のある保証契約を、裁判で引っくり返すのが大変だと言われる理由です。

保証契約書に押されている印鑑が、認め印の場合

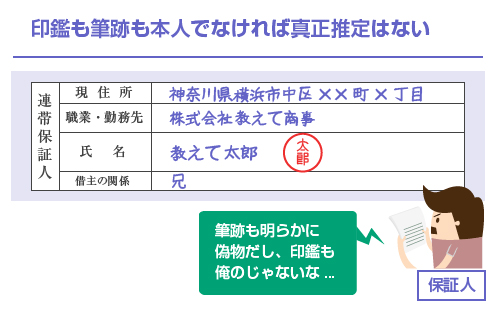

さて、ここまでお読みいただいてわかるように、もし契約書に押されている印鑑が実印でない場合(つまり保証人本人が所持している印鑑ではなく借主が自分で調達した認め印やシャチハタの場合)は、前述の「2段の推定」は成立しません。

保証契約書に押されているのが自分の印鑑でなく、筆跡も自分のものでない場合は、その契約書が本物である証拠は全くないも同然ですから、有効であることの立証責任は、原則通り相手方にあります。これは裁判においても非常に勝ち目のあるケースだと思います。

以下、実印を勝手に保証契約書に押印されてしまった場合について先に解説します。また当然ですが、電話による本人確認や、契約当時の保証契約書の交付(保証人住所宛の送付)はなかったものとして話を進めます。

実印と印鑑証明書が揃ってしまっている以上、基本的に状況は不利です。ここから先は「こうすれば必ず勝てる」という特効薬はなく、細かい間接証拠をたくさん並べて、裁判官に「本当に勝手に保証人にされてしまったのかも」と思って貰うしか方法はありません。

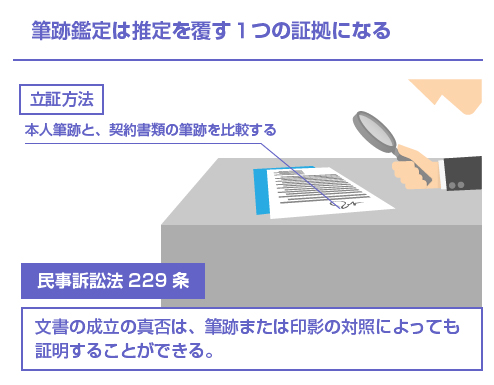

その1つの方法が筆跡鑑定です。筆跡がパソコンの印字等であればどうしようもありませんが、もし他人の手書きによって代筆されている場合には、筆跡鑑定というのは推定を覆す上で1つの有力な証拠にはなります。

ただし裁判の証拠として使える筆跡鑑定は、プロ(専門家)にお願いすることになりますが、費用は決して安くはありません。例えば、以下の日本筆跡鑑定人協会に筆跡鑑定をお願いした場合、本鑑定の料金は28万円かかります(2016年6月現在)。

さらに筆跡鑑定というものは、必ずしもDNA鑑定のように科学的に根拠のある鑑定ではなく、文字や筆跡の癖や特徴から「似ている」「似ていない」を判断するだけのものであるため、裁判官によっては証拠として採用されないこともあります。

あまりご存知ない方だと、「筆跡鑑定さえすれば全てが判明するはずだ」と過剰に期待されてしまう方もいますが、筆跡鑑定はあくまで証拠の1つであり、筆跡鑑定だけで真偽がハッキリすることはないと考えておいたほうがいいです。

裁判においては、債務者(借主)と保証人との関係性も考慮されます。

例えば、「債務者と保証人は同居していて、実印や印鑑登録証の保管場所も共有しており、債務者はいつでも無断で保証人の実印を持ち出せる状況にあった」といったことを証明することができれば、状況証拠としては上記の推定を覆す有力な証拠になります。

他にも「保証契約がされた当時、印鑑が盗まれていて紛失届を出していた」「何か別の事情があって、債務者に実印を預けていた」といった事実がある場合は、いずれも保証契約の有効の推定を崩す間接証拠となります。

ココがもう1つ、裁判において凄く重要なポイントなのですが、保証人が推定を覆すのに求められているのは「反証」です。

反証というのは、「反対の事実を証明する」という意味ではありません。あくまで「元々の証明を真偽不明に陥らせる」だけで十分なのです。つまり「私は署名押印していない!」ということを完全に証明する必要はなく、単に「他人が署名押印した可能性も十分に考えられるよね」というレベルまで持ち込めれば十分です。

そもそも保証人契約というのは性質上、保証人には何のメリットもない契約です。ただの人助け以外の何でもなく、自発的に「印鑑を押したい!」という動機が低い契約行為です。そのため、状況証拠がしっかり揃っていれば、普通の契約よりは有効推定を覆しやすい場合があります。

例えば、同居している家族が勝手に保証人欄を代筆・押印したとして、そのことを問い詰めて家族(主債務者)自身が白状している場合には、主債務者を名義人とする陳述書を作成したり、裁判で証人尋問することができれば有力な証拠の1つになります。

この場合でも、裁判官は「もしかすると、債務者と保証人が共謀して嘘をついてるかもしれないな」という可能性も考えるでしょうから、決定的な証拠にはならないかもしれません。それでも、当然、無いよりはあった方がいいでしょう。

以上、ここまでが「本人が自ら署名・押印した」という推定を覆すための状況証拠でした。ここからは、さらにもう1つの大きな争点である無権代理(※)の問題について解説します。

他人が代理人として無断で署名押印した契約の有効性

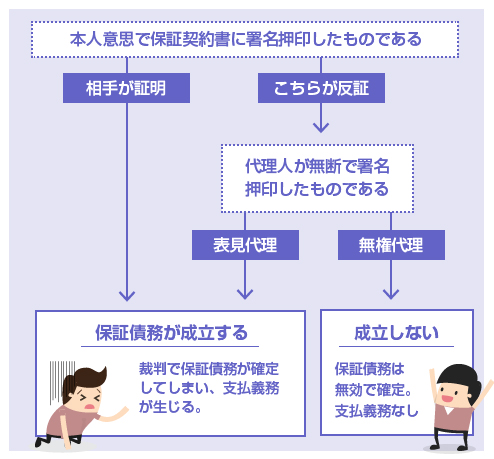

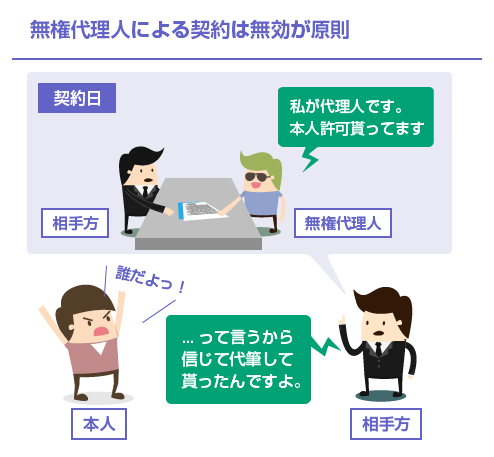

ここからは更にややこしい話になります。もし保証人本人が署名押印をしていない場合でも、代わりに署名押印した人物が保証人の代理人であれば、その保証契約は有効になります。そのため、代わりに署名押印した人物に代理権があったかどうかが争点になります。

まず一般論としていえば、他人があなたに無断であなたの印鑑を契約書に押印して署名した場合には、その契約は無効です。当たり前ですよね。あなたはその人が代わりに契約書に押印することを承諾していない(代理権を与えていない)からです。これを無権代理行為といいます。

ところが、この無権代理行為が一定の条件の下では有効になってしまう場合があります。

具体的には、契約相手が「この代理人は本人の承諾を得て署名押印をしているに違いない」と信じる正当な理由がある場合は、契約は覆って有効になります。この問題を表見代理(※)といいます。

例えば、弟が銀行からお金を借りるために、兄の実印を無断で連帯保証人欄に押印して、兄を連帯保証人にしてしまったとしましょう。兄は、勝手に身に覚えのない保証人にされてしまった可哀そうな被害者です。

では、債権者である銀行は加害者でしょうか? 当たり前ですが、この場合は銀行も被害者の1人なのです。悪いことをしたのは、勝手に連帯保証人欄に兄の実印を押した弟であり、それを本物と信じた銀行も、勝手に実印を押された兄も、どちらも悪者ではありません。可哀そうな被害者です。

ところが保証債務の履行請求の争いは、兄と銀行との裁判です。ある意味、被害者同士の争いなわけですね。そのため、「どちらに損をさせるべきか?」という裁判所の判断は、言いかえれば「強いていうならば、どっちの不注意が大きかったか?」という判断でもあります。

前述のように無権代理行為というのは原則として無効です。しかし例えば、弟が別の件で兄の委任状を貰っていて、その委任状に実印と印鑑証明書まで添付されていたらどうでしょうか?

契約の相手方は本人の委任を貰っていると誤解しても仕方ないですよね。ある意味、紛らわしい委任状を書いて渡した兄にも不注意があったわけです。このような場合にまで、「とにかく無権代理は無効!諦めてください!」というのは公平ではありません。そんなことを言われたら、日常において代理人のする取引なんて全て信用できなくなってしまいます。

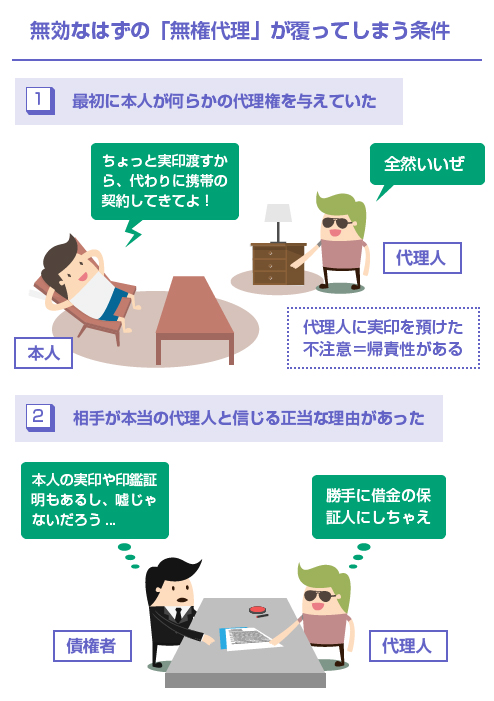

そのため、(1)兄が弟に別件で何らかの代理権を与えていた、(2)銀行側に落ち度はなく正当な代理人だと信じても仕方ない状況だった、という2つの条件が揃った場合には、たとえ、兄本人の意思や承諾がなかったとしても、その保証契約は有効になってしまうのです。

今ここで問題になっているのは、民法110条の「権限外行為の表見代理」の条文です。この条文は、民法109条の規定を準用しているものなので、109条の条文だけを読んでも何のことかわからないと思いますので、ここでは原文は紹介しません。

が、要するに権限外行為の表見代理が成立する(不本意ながら保証契約が有効になってしまう)ポイントは以下の3つです。

- 代理人に何らかの基本代理権が付与されていたこと

- 代理人が勝手に基本代理権の権限外の行為をしたこと

- 相手方に代理権を信じる正当な理由が存在したこと

つまり、弟が勝手に兄の実印を保証契約書に押印したときに、それが表見代理として有効になる可能性があるのは、(1)そもそも弟が何らかの代理権を持っていてそれを悪用したこと、(2)債権者が「弟が代理人だ」と信じる正当な理由があったこと、の2つの条件が揃っているときだけです。

もっとわかりやすくいいましょう。

兄が弟に「何らかの別の契約をお願いするために印鑑を預けていた」のであれば、表見代理が成立してしまう可能性がありますが、「部屋の机の引き出しから勝手に持ち出された」のであれば、そもそも表見代理は成立しませんので心配ありません。

「実印や印鑑証明書がバッチリ揃っている」とか、「保証人に電話で意思確認をしなかった相手側の過失」といった話は、すべて(2)の「相手が代理権を信じる正当な理由」についての話です。前提として、そもそも弟に何の代理権なくただ印鑑をコッソリ持ち出しただけであれば、これらを議論するまでもなくその保証契約は無効です。

表見代理というのは、あくまで、「代理人が与えられた権限を超えた行為を勝手にしたときに、それを信じてしまった相手を保護する法律」です。そもそも「代理人でも何でもない盗人が勝手にした行為を保護する法律」ではありません。

いくら見掛け上有効な書類がバッチリ揃っていたとしても、そもそも弟に全く何の基本代理権もない場合には、どこまでいっても保証契約は無効です。

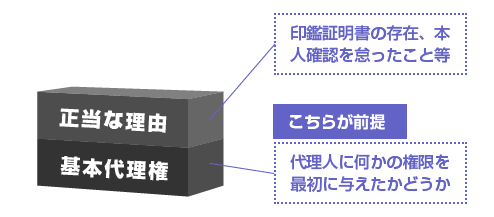

少し混乱される方もいるかもしれないので、確認を兼ねて復習です。「実印」+「印鑑証明書」の法律上の意味というのは、前半で説明したように「本人の意思による押印の推定」です。実印が押されていれば、それは本人の意思で押印されたものだと推定されますので、これを反証で覆さない限り、契約は有効になってしまいます。

一方、無権代理というのは「本人の意に反して代理人が勝手に押印した」ことが明らかになっている場合の話です。この場合でも、(1)基本代理権、(2)正当理由、の2つの条件が揃ったときは表見代理で有効になってしまいます。このうち(2)の正当理由を構成する要素の1つとして「実印+印鑑証明書」がありますが、こちらの場合は(1)が伴っていない限り、成立しませんという話です。

基本代理権があると判断される場合

では具体的に、どのようなケースが基本代理権が存在すると見なされるのでしょうか? どこまでが基本代理権になるかは、法律上も学説と判例とでさまざまな見解があり、簡単にすべてを説明することはできませんが、以下、一応の目安について質問と回答形式で並べていきます。

正当な理由があると判断される場合

もう1つの「相手が代理人であると信じる正当な理由がある」という条件について考えてみましょう。

これは何度も繰り返し説明しているように、通常の契約であれば、基本的には「本人の実印と印鑑証明書を所持している」というだけでも、本人意思が推定されますので、実印と印鑑証明書があれば、契約相手としては「代理人と信じてしまってもやむを得ない」と判断されます。

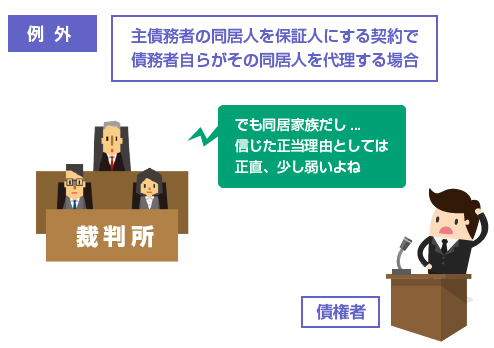

ただし保証人契約というのは、性質上、保証人に何もメリットがなく、債務者だけに一方的にメリットのある特殊な契約です。

主債務者が保証人を代理する場合(例えば、弟が借金をして兄を保証人にする契約で、弟が兄の代理人となる場合)は、明らかに一方的に代理人だけが得するわけですから、契約の相手方としても「債務者が保証人を代理する」ことに対しては疑ってかかるべき、という考え方もあります。

まして保証人と代理人が夫婦や同居家族である場合はなおさらです。

夫婦や同居家族であれば、相手の実印や印鑑登録カードを持ち出すことは容易であるため、ただ単に「実印や印鑑証明書を所持している」というだけで、簡単に「正当な権限を持つ代理人だ」と認めるべきではありません。

そのため、債務者が保証人を代理して署名・押印した保証人契約の場合は、相手方は「保証人に電話等による意思確認をしていなければ、代理権を信じる正当理由があるとは言えない」とした判例があります。(昭和51年6月25日 最高裁判決)

この問題は、以下のページが漫画で解説されていて非常にわかりやすいです。

上記のように、保証人への電話や面談による本人確認がなかった場合は、その点を責めれば、(2)の正当理由の要件を崩せる可能性があります。特に相手が貸金業者や金融機関である場合は、本人確認を怠っているのは致命的なミスのはずです。

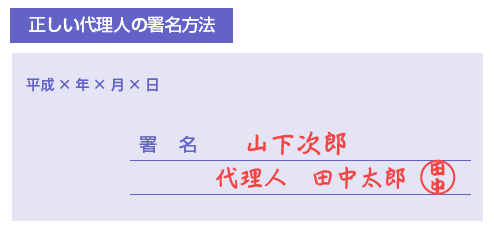

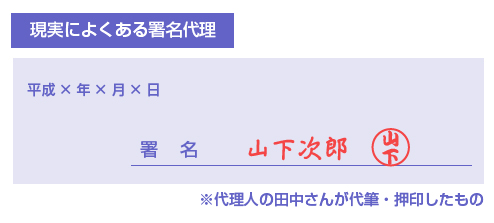

代理人による署名・押印の方法について少し補足しておきます。

先ほど、表見代理というのは「代理人に基礎代理権があり、かつ相手が、代理人に権限があると信じる正当な理由があるとき」に成立する、と解説しました。では、無権代理の場合で、かつ「相手は本人による押印だと誤解していた場合」はどうなのでしょうか?

まず代理人による署名押印が法律上、有効になるためには「顕名」(けんめい)が必要です。顕名というのは簡単にいうと、代理人の名前ではなく本人の名前を相手に示した上で契約行為をすることだと考えてください。

保証債務の存在を裁判で争うのに必要な弁護士費用は?

もし裁判で保証債務の有無を争うのであれば、弁護士費用についても現実的に考えておかなければなりません。

全く身に覚えもなく勝手にハンコを押された保証契約書でお金を支払うのは、どうしても心情的に納得がいかないことはあるでしょう。しかし、もし相手方が裁判前に和解を申し入れてきた場合は、そこで和解してしまった方が結果として金銭的に安くつくケースは存在します。

いくら裁判で勝ち目があったとしても、弁護士費用の着手金や成功報酬金もバカになりません。他にも裁判費用、筆跡鑑定の費用などを諸々見積もってみると、時間や労力を費やした割に、結局、余計に高くついてしまう可能性もなくはありません。

弁護士費用は、平成16年4月から弁護士連合会による報酬規定が撤廃されており、今は自由競争となっていますので、「一律にいくら」という規定はありません。各弁護士事務所さんの規定によります。

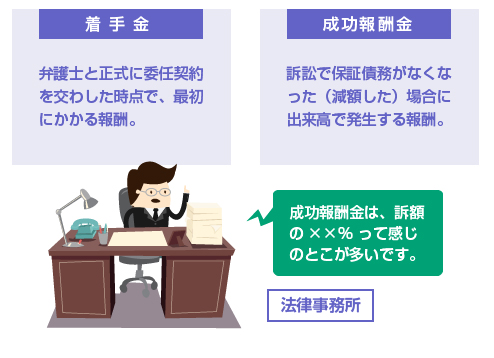

一般的に弁護士報酬というのは、着手金と成功報酬金というのに大別されます。

着手金というのが、事件を担当して貰うのにお支払いする費用で、これは裁判に勝っても負けても発生します。一方、成功報酬金というのは、裁判に勝訴したとき(または有利な条件で和解したとき)に発生します。

いずれも争う訴額に応じて決まります。具体的には、裁判に勝訴したときに得ることのできる利益の額(今回の例でいえば、支払わなくて済んだ保証債務額)を基準に、XX%という形式で決定されます。ただし着手金の場合は固定で決まっている事務所もあります。

(旧)日本弁護士連合会報酬等基準

前述のように、この(旧)日本弁護士連合会報酬基準は、既に平成16年に廃止されていますが、一応、この基準を目安に弁護士報酬を決めているという弁護士さんもいらっしゃいますので、参考までに旧基準を掲載しておきます。

民事事件の場合

| 報酬の種類 | 弁護士報酬の額 | |

|---|---|---|

| 着手金 | 着手金の最低額 | 10万円 |

| 訴額300万円以下の場合 | 8% | |

| 訴額300万円超~3000万円以下 | 5%+9万円 | |

| 訴額3000万円超~3億円以下 | 3%+69万円 | |

| 報酬金 | 訴額300万円以下の場合 | 16% |

| 訴額300万円超~3000万円以下 | 10%+18万円 | |

| 訴額3000万円超~3億円以下 | 6%+138万円 | |

【参考】「旧日本弁護士連合会報酬等基準」

旧基準では、事件の内容の難易度などに応じて、上記の基準から30%前後の範囲で弁護士報酬を決めることができます。

例えば、いきなり身に覚えのない400万円の連帯保証債務を請求されたとします。これについて裁判で否認を争う場合、訴額は400万円になりますので、着手金は29万円、報酬金は58万円、合計で87万円ということになります。

(これは、こちらから債務不存在確認訴訟の裁判をおこしても、相手が提起した保証債務履行請求訴訟の裁判に応訴しても同じです。)

さらに筆跡鑑定等を専門家に依頼するのであれば、合計で約100万円ほど必要になります。もし敗訴すれば、上記の報酬金はかかりませんが、着手金の約30万円は必要ですので、400万円の保証債務が確定する上に30万円の弁護士報酬が必要になります。

これらを現実的に天秤にかけた上で、もし相手方の債権者が100万円前後の額での和解を提示するのであれば、それに応じるというのも1つの方法です。

ただし当然ながら「勝ち目があるのかどうか」だけは先に弁護士さんに相談した方がいいでしょう。相談だけなら着手金はかかりません。相場は30分5000円~1万円くらいです。

閉じる