借金があると生活保護の受給申請ができないって本当?

よく巷では「借金があると生活保護の受給申請はできない」と言われていますが、これは間違いです。借金があるかどうかは、生活保護の受給資格そのものとは何の関係もありませんし、「借金があると生活保護を受給できない」という法律上の根拠は何もありません。ただし、借金がある場合は、生活保護の受給決定後に福祉事務所から自己破産するよう指導されます。生活保護の支給費を借金の返済に充てることはできません。

よく「借金があると生活保護は受給できない」「まず債務整理をして借金をなくしてから申請しないとダメ」って聞くんだけど、本当なのー?

資産があるのに生活保護を受給したら、そりゃ不正受給になるかもしれないけど。「借金があるから生活保護の受給資格はありません」って言われるのは、フツ-に考えたらなんか変だよね。

じゃあ「借金があると生活保護が受給できない」んじゃなくて、「生活保護の受給決定後に自己破産するよう指示される」ってことだね・・・。借金が少額で、あとちょっとで返済できる場合もダメ?

- 借金があっても生活保護の受給申請はできる。借金は受給資格とは関係ない

- ただし、受給決定時に福祉事務所から「自己破産するよう」指導を受ける

- 生活保護費を借金の返済に充てることはできない。制度趣旨上は許されない

- 実際に生活保護の使途を制限する法律はないが、CWに指導を受ける場合あり

- 受給者は福祉事務所の指示に従う義務があり、従わないと廃止はあり得る

1.借金があっても生活保護は受給できる。受給資格とは無関係

2.どちらにしても最終的には自己破産はせざるを得ない場合が多い

3.債権者も生活保護の受給費を差押えることはできない

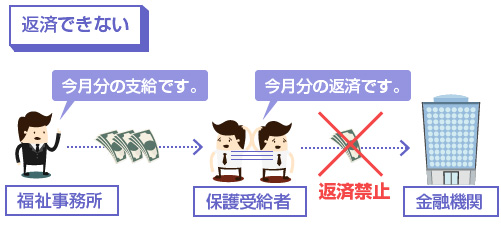

4.生活保護の受給費の中から借金を返済してはいけない

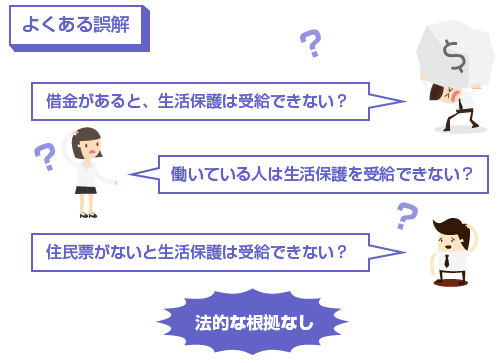

「借金があると生活保護は受給できない」は嘘?!

生活保護の受給資格、要件についてのネット上の情報は玉石混淆です。噂レベルのものから完全なデマまでさまざまな情報があります。

なぜこんなことになるかというと、おそらく(1)地方ごとの福祉事務所によって運用方針に違いがあること、(2)福祉事務所の窓口で(受給者を減らすために)根拠のない説明をして申請者を追い返すケースがあること、(3)昔は正しかったが今は間違っている情報が多いこと、の3つが原因でしょう。

これにより、「借金があると生活保護は受給できない」「働いている人は生活保護を受給できない」「住民票がないと生活保護を受給できない」といった、色々な誤解を含む情報が蔓延していると考えられます。

結論からいって、借金の有無は「生活保護が受給できるかどうか?」の要件とは全く無関係です。正しく生活保護法を根拠として「生活保護を受けるために必要」とされている要件は、以下のものだけです。

生活保護の受給要件

- 世帯収入の合計が、最低生活費以下であること

- 最低生活費を上回る額の預貯金など、資産を持っていないこと

- 病気や怪我、障害により働けない、高齢により働けないこと

- または、働く努力(就職活動)をしているが仕事に就けないこと

- または、既に働いているが世帯収入が最低生活費に届かないこと

- その他の年金や手当、雇用保険など、使える手当を優先すること

生活保護を受給する条件については、また別の記事でまとめて詳しく解説したいと思いますが、ご覧のように「借金があるかどうか?」というのは、生活保護を受給する条件としては関係がありません。

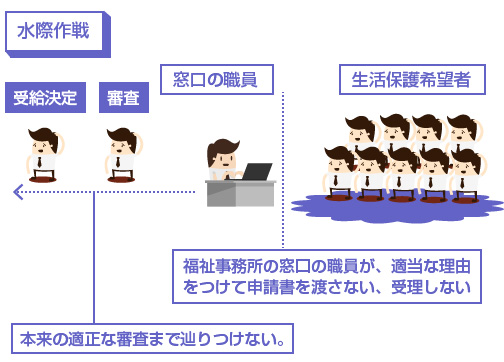

ただし先ほども述べたように、福祉事務所の窓口では「法律上の根拠のない条件を、あたかも必須要件であるかのように説明して申請者を追い返す」ケースが実際に横行しているようです。

これらは「水際作戦」といって一時期、社会問題にもなりました。

本来、生活保護を申請する権利は、国民全員に保障されているものであり、福祉事務所は、申請を受理して審査する必要があります。もちろん適正な審査の結果、申請が却下されることは多々ありますが、「審査すらさせない」「申請を拒否する」ことはできません。

審査といっても福祉事務所の窓口の職員が審査するわけではありませんから、窓口の方が「申請書を渡さない」「申請書の受理を拒否する」といった対応をすのは、おかしいですね。窓口の方にそのような権限はありません。

今でもこのような対応がおこなわれる福祉事務所があるのかはわかりませんが、もしこのような対応を受けた方で、かつ自分で窓口で交渉するのが苦手な場合は、法テラス 等に相談するのも1つの方法です。

どちらにしても自己破産はせざるを得ない場合が多い

ただし、どちらにしても結論からいうと「いま借金がある分は、自己破産せざるをえない」場合が多いです。なぜなら、生活保護受給費の中から借金の返済を続けることは、生活保護の趣旨に反するため、認められないからです(※詳しくは後述)。

借金の返済が認められない以上は、今ある借金は「破産して清算するか?」「放置するか?」の2択しかありませんが、通常は自己破産した方がメリットが大きいです。

「それじゃあ結局、『借金があると生活保護が受給できない』と言ってるのと同じことじゃないか」と思われる方がいるかもしれませんが、全然、違います。これには3つ理由があります。

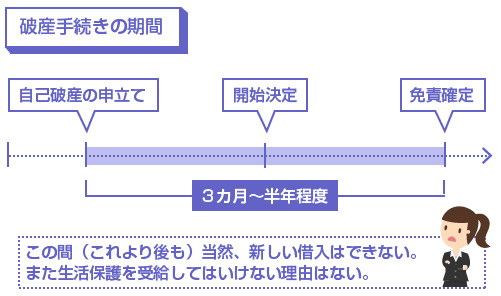

自己破産手続きの時間の問題

まず1つ目の理由は、自己破産の手続きには3カ月~半年以上の時間がかかるということです。

自己破産の申立て前や、破産手続きの期間中は、当然、新しい借金はできませんので、「自己破産が終わってからでないと、生活保護の申請すらできない」となると、人によっては直近の生活が立ち行かなくなる可能性があります。

本当に生活に困っている方は、生活保護の申請をして、まずは日々の生活のためのインカムを確保してから自己破産手続きをした方が安心です。少なくとも自己破産の手続きと同時に、生活保護の申請をしても全く問題ありません。破産手続きが終わるまで待つ必要はないのです。

自己破産手続きの費用の問題

2つ目は、費用の問題です。

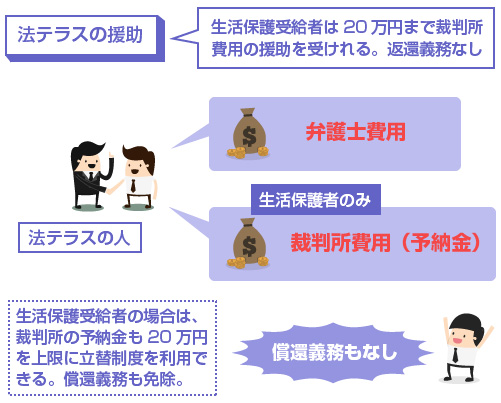

先に生活保護の受給申請が通っていれば、法テラスで自己破産を相談すれば、自己破産手続きにかかる弁護士費用の全額と、裁判所に払う予納金(20万円まで)の無償援助を受けることができます。

正確にいうと、法テラスの立替制度を利用して一時的に弁護士費用や予納金を立て替えて貰った上で、最終的に破産手続きの終了時にまだ生活保護を受給していれば、立て替て貰った分が免除されます。詳しくは以下の記事で解説しています。

このような理由からも、わざわざ自己破産手続きが終わるまで待ってから、生活保護を申請する必要性は全くありません。

自己破産ができない場合

3つ目の理由は、「自己破産ができない可能性」「免責が下りない可能性」があるからですね。

例えば、過去7年間以内に自己破産をして免責を得ている場合など、明らかな免責不許可事由(※)がある場合には、自己破産が難しい可能性があります。

この場合、借金はそのまま残ることになりますから、もし本当に「借金があると生活保護の受給ができない」のが条件だとすると、その方は絶対に生活保護が受給できないことになってしまいますが、もちろんそんなことはありません。

借金が残っている状態で生活保護の受給が決定しても「生活保護の受給費の中から借金の返済を続けることは原則できません(後述※)」ので、自己破産ができない場合は、借金は放置するしかありません。

例えば、クレジットカードや消費者金融(カードローン等)の借金が100万円以上残っているとしましょう。

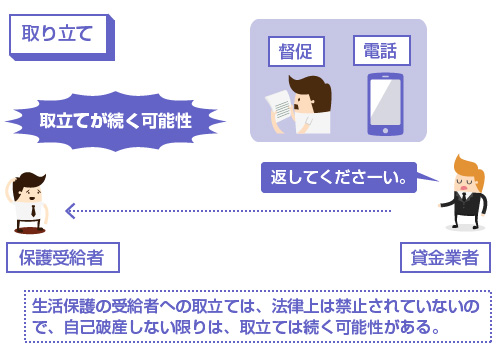

この場合、生活保護の受給が決定しても、借金はそのまま残りますので、貸金業者からの取立てや催促は続くことになります。「生活保護受給者から借金の取立てをおこなってはいけない」という法律はありませんので、電話や郵送での取立てはある程度は続きます。

ですが、本当に自己破産ができないのであれば、放置するしかありません。

訴訟をおこされようが、裁判で確定判決が出ようが、何も財産を持っていない以上は、相手も何も差押えることはできません。給与等は差押えられる可能性がありますが、生活保護の受給費は「差押禁止財産」ですので、差押えられることはありません。

被保護者は、既に給与を受けた保護金品又はこれを受ける権利を差し押えられることがない。(生活保護法58条)

もちろん、倫理的にはあまりお勧めできる方法ではありません。自己破産できるなら、ちゃんと自己破産をしておいた方が将来の自分の為にもなります。

ただ、たまに裁判所から督促状や訴状が届いてパニックになったり、ストレスで絶望に陥る方がいるので、一応、「最悪、借金の督促を放置しても死ぬことはない」ということは知っておいてもいいと思います。当然、逮捕されることもありません。

「払えないものは払えない」、それだけの話です。財産がなければ差押えることはできません。

生活保護の受給費の中から借金を返済してはいけない

生活保護の法趣旨は、憲法25条で定められた「国民の健康で文化的な最低限度の生活を営む権利」を保障するものです。そのため、制度の趣旨から考えても、生活保護費から借金を返済することはできません。

借金をするというのは、本質的には「財産をつくる」行為です。住宅ローンなんかはその典型ですよね。お金を借りて住宅という資産を築くわけです。バランスシートでは、負債が増えれば、必ず同じだけ資産が増えます。借金をしている人は、どこかで必ずその分のメリットを享受しています。

このような「自分の私的財産のためにした借金」の返済に、国民の血税を使うのはおかしいですよね? 生活保護費は「最低限の生活を維持する」ために支給されているのであり、借金を返済するために支給されているわけではありません。

そのため生活保護費の中から借金を返済することは、道義上、許されることではありません。

ただし、ここで言っているのはあくまで「建前」の話です。理念や制度趣旨の話です。

では、実際の現場の運用はどうなのでしょうか? 「生活保護費の中から借金を返済した場合」に、何か具体的なペナルティや罰則はあるのでしょうか? あるいは、それを規定する法律はあるのでしょうか?

実は直接的には、生活保護の使途を制限する法律(条文)はありません。

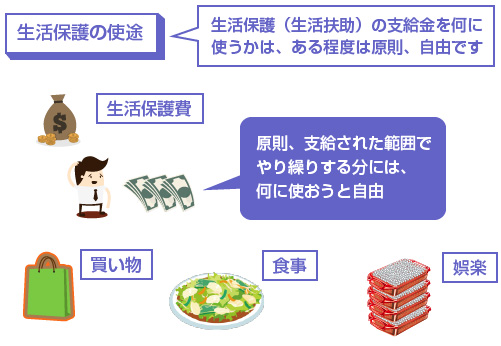

もちろん、「住宅扶助」として支給された生活保護を、家賃以外のものに浪費した場合には不正受給になる可能性はありますが、「生活扶助」として支給された必要最低限の生活費を、どうやり繰りして何に使うかは、基本的には自由です。

平成16年3月16日の最高裁判決でも、少し借金返済とはケースが異なりますが、「世帯主に世帯の家計の合理的な運営をゆだねている」との認識が示されており、支給された生活費の範囲でやり繰りする分には、使途は自由という判断がなされています。(最高裁判決)

そのため、実際には生活保護の中から少額の借金の返済を続けている方はいるようです。

例えば、「借金が10万円程度しかない」という話であれば、そのためにわざわざ自己破産をする必要があるかは疑問ですし、そもそも自己破産が認められるかどうかも怪しいです。そのため金額が極めて少額であれば、生活保護の中から返済するのも、現実的には1つの方法です。

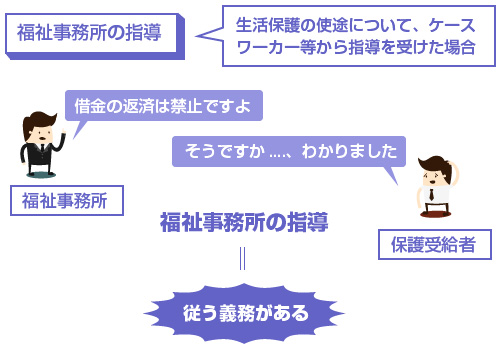

ただし、後述するようにケースワーカーから「借金の返済をやめるように」指示・指導される可能性はあります。福祉事務所には、このように生活保護受給者の生活の維持や向上のために、適切な指示、指導をおこなうことが法律上、認められています。

例えば、以下は新潟市の「生活保護の使途について」というページの公式説明の引用です。

生活保護法では、支給される生活保護費を含め、その世帯の収入の使い道は基本的には自由とされており、物品の購入に当たって個々にその可否を判断するということはありません。 一方で、同法第60条においては、被保護者は支出の節約を図り、生活の維持、向上に努めなければならないとされております。また、第62条においては、保護業務を行う福祉事務所がこれらに関し指導や指示をした場合には、従わなければならないとされております。

つまり原則として使途は自由であるものの、その使い道が「生活の維持、向上の努めになっていない」と判断されれば、福祉事務所から指導を受ける可能性があり、また指示を受けた場合には、生活保護の受給者はこの指示に従う義務があるということです。

福祉事務所としては、原則、「生活保護費からの借金の返済は認めない」というのが基本スタンスのはずです。これは全国どの地域の福祉事務所でも同じでしょう。

そのため、生活保護費の中から借金の返済をしていると、福祉事務所や現場のケースワーカーから「借金の返済はするな」という指示や指導がなされる可能性があります。

その場合は、生活保護受給者にはこれに従う義務がありますので、借金の返済を続けることができなくなります。

保護の実施機関は、被保護者に対して、生活の維持、向上、その他、保護の目的達成に必要な指導または指示をすることができる。(生活保護法27条1項)

指示に従う義務

(1)被保護者は、保護の実施機関が(中略)、第27条の規定により、被保護者に対し、必要な指導または指示をしたときは、これに従わなければならない。

(3)保護の実施機関は、被保護者が前2項の規定による義務に違反したときは、保護の変更、停止または廃止をすることができる。(生活保護法62条)

また、この生活保護の停止または廃止にあたっては、「生活保護受給者に対して弁明の機会を与えなければならない」(同条4項)とされています。

そのため、たまに「生活保護費から借金を返済していることがバレたら、即、生活保護の支給が廃止になる」といった意見を見かけるがありますが、現実的には、「生活保護の中から借金を返済している」という理由だけで、いきなり生活保護が廃止になることはないでしょう。

そう解釈できる法律の条文がないからです。

ただし、生活保護の受給決定時から厳しく「生活保護費の支給を借金の返済に充ててはいけない」と指導を受けていた場合は、何らかのペナルティの可能性はあります。また現場の判断で、不当な決定(いきなりの生活保護の受給廃止など)をされる可能性が全くないか?と言われると、それも断言はできません。

なので、やはり結論としては、

- 生活保護費からの借金の返済は、原則すべきではない

- もし少額の借金を返済したい場合はケースワーカーに相談するべき

ということになります。

もちろん、それで「借金を返済してもいい」というケースワーカーの方はいないでしょうが、現場によっては「借金の問題については、こちらでは関与しない」「支給された生活保護費の範囲であれば自由に使っていい」というスタンスの可能性もあります。

いずれにしても、ケースワーカーに相談しておくべきかもしれません。

ここまで解説したのは、あくまで「生活保護の受給前にあった借金の返済」の話です。当然ながら、生活保護の受給後の借金はすべきではありません。これも「法律上で禁止されている」というよりは、そもそも、そんなことをしても何1つ意味がないからです。

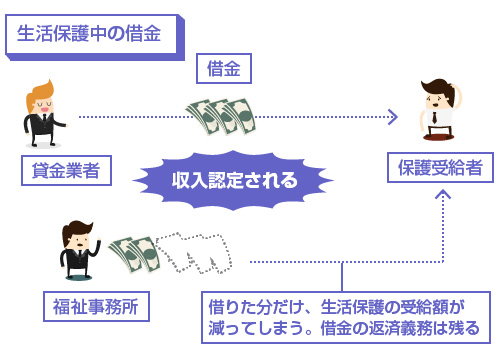

例えば、カードローン等で10万円を借りた場合、その10万円は収入認定されることになりますので、支給される生活保護費から10万円分が差し引かれます。にも関わらず、カードローンで借りた10万円には返済義務が残ります。

つまり、借りた分をまるごと損するわけです。もちろん借金をしたにも関わらず、それを申告しなかった場合は不正受給になります。詳しくは以下の記事を参考にしてください。

いずれにしても、生活保護の受給中に借金をすることは、原則として避けるべきです。そもそも普通に生活して暮らしている人ですら、金利の高いカードローンや消費者金融でお金を借りることは、滅多にありません。それくらい高金利の貸金は、「本来、簡単に手を出すべきものではない」ということです。

閉じる