借金や破産、失業で住むところがない場合の公的支援制度

「家賃を滞納していて部屋を追い出されそう」「リストラされて今月の家賃が払えない」「自己破産してしまい住む場所が見つからない」といった事情で、とにかく住む場所に困っている方は、福祉事務所に相談してください。各自治体では、生活困窮者自立支援法に基づく「住居確保給付金」や、その他、生活福祉資金(住宅入居費、一時生活再建費、緊急小口資金)などの貸付けを受けられる可能性があります。

家賃が払えず滞納が続いたり、自己破産して家を追い出されそうになってるときに、何か頼れる国の制度ってあるかなー? このまま家を追い出されるとホームレスになっちゃうよ。

雇用保険に1年以上加入していた人なら、最低でも90日間は失業手当が給付されるから、まずはハローワークに申請に行くといいよ。大体月10~20万円くらいが支給されるはず。

その給付金は、現時点で働いてない人でも、住宅を追い出されそうな人とか、家賃が払えなくて困っている人なら、誰でも貰えるものなの? 特別な条件はあるのかな?

- 失業して住む場所に困ってる場合は、まず忘れずに失業保険を申請すること

- 失業保険が受給できない方は、次に住居確保給付金の申請を検討すること

- 住居確保給付金は、生活困窮者自立支援法に基づき家賃補助を給付する制度

- 引越代や初期費用は出ないので、強制退去の場合は生活福祉資金も検討する

- 生活福祉資金は住宅入居費、一時生活再建費、緊急小口資金等の種類がある

1.「住む場所に困った」ときの公的な支援制度は主に4つ4つの公的支援制度まとめ

2.住居確保給付金の支給条件と支給金額が知りたい!住居確保給付金について

3.生活福祉資金で引越しの初期費用や家賃を借りたい!生活福祉資金について

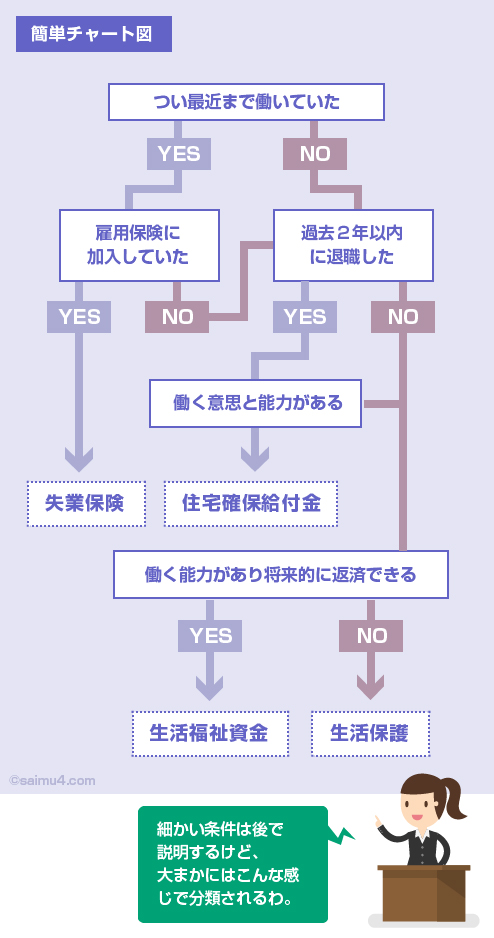

「住む場所に困った」ときの公的な支援制度は主に4つ

まず最初に整理しておきましょう。借金や失業、自己破産などの理由で住むところに困っている方が、検討すべき公的支援制度は主に4つあります。

「失業保険」「住居確保給付金」「生活福祉資金」「生活保護」の4つです。

公的支援制度

| 制度 | 内容 | 主体 |

|---|---|---|

| 失業保険 | 離職したのが最近で、かつ就職期間中に雇用保険に1年以上加入していた方を対象に、およそ90日~150日間、前の職場の給与の50~80%(上限は月20万位)が支給されます。 | 公共職業安定所 |

| 住居確保給付金 | 離職により経済的に困窮している方(大体、住民税が非課税になる程度の収入水準)で、住居を失った、または住居を失うおそれがある方を対象に、3カ月間、家賃相当額が補助されます。 | 福祉事務所 |

| 生活福祉資金 | 低所得者の方で、かつ働いている(返済能力がある)方を対象に、無利子・低利子で貸付けを行います。働いていない方は、国の自立支援相談を受けることが条件です。住宅入居費、一時生活再建費、緊急小口資金、など。 | 社会福祉協議会 |

| 生活保護 | 働くことができない、収入が最低生活費に届かない、という方に支給される国の最後のセーフティネットです。住む地域に応じた額の生活扶助、住宅扶助が支給されます。他の全ての制度給付を先に利用することが前提です。 | 福祉事務所 |

| 失業保険 | |

|---|---|

| 主体 | 公共職業安定所 |

| 内容 | 離職したのが最近で、かつ就職期間中に雇用保険に1年以上加入していた方を対象に、およそ90日~150日間、前の職場の給与の50~80%(上限は月20万位)が支給されます。 |

| 住居確保給付金 | |

| 主体 | 社会福祉協議会 |

| 内容 | 離職により経済的に困窮している方(大体、住民税が非課税になる程度の収入水準)で、住居を失った、または住居を失うおそれがある方を対象に、3カ月間、家賃相当額が補助されます。 |

| 生活福祉資金 | |

| 主体 | 社会福祉協議会 |

| 内容 | 低所得者の方で、かつ働いている(返済能力がある)方を対象に、無利子・低利子で貸付けを行います。働いていない方は、国の自立支援相談を受けることが条件です。住宅入居費、一時生活再建費、緊急小口資金、など。 |

| 生活保護 | |

| 主体 | 福祉事務所 |

| 内容 | 働くことができない、収入が最低生活費に届かない、という方に支給される国の最後のセーフティネットです。住む地域に応じた額の生活扶助、住宅扶助が支給されます。他の全ての制度給付を先に利用することが前提です。 |

最初に検討すべきなのは「失業保険」です。

もし失業保険だけで間に合わない場合は、次点で「住居確保給付金」「生活福祉資金」を検討し、それでもダメな場合は、最終手段として「生活保護」を検討する、という順番になります。

失業保険については、以下の記事で詳しく解説しています。

失業保険にはさまざまな受給条件がありますし、受給するまでに時間もかかります。

また、そもそも働いていない方や、パートで労働時間が短い方などは、雇用保険に加入していない場合が多いでしょう。そういった方は、「住居確保給付金」や「生活福祉資金」の申請を検討します。

住居確保給付金には、原則として「過去2年以内に離職した者」という条件があります。

それに該当しない方は、最初から生活福祉資金を検討することになるでしょう。

最終的に、どの公的制度でも救済を受けられない場合は、生活保護を検討してください。

生活保護については、以下の記事で詳しく解説しています。

この記事では、まず2番目のセーフティネットである「住居確保給付金」から説明します。

住居確保給付金の支給条件と支給金額が知りたい!

住居確保給付金は、平成27年4月から開始されたばかりの新しい制度です。

ここ数年で生活保護の受給申請者数はどんどん急増しています。なかには、働く能力があるにも関わらず、生活保護を申請する人もいます。そこで国は生活保護の一歩手前のセーフティネットとして、新たに生活困窮者自立支援法という法律を施行しました。

この法律は、「働く能力はあるのに職に就けない人」を対象に、就職活動の支援と一定期間の生活費の支給を目的としたものです。

この法律によって、「働く能力がない人は生活保護を」「働く能力がある人は、生活困窮者自立支援法の支援を」というように、両者でキチッと棲み分けができるようになりました。

住居確保給付金というのは、この生活困窮者自立支援法の中で用意されている支援制度の1つです。

要するに「次の働き口が見つかるまでの間、家賃は国が補助してあげよう」「その代わり、国が用意した就労支援を受けてしっかり就職活動してください」という制度なのです。

住居確保給付金を利用するためには、以下の条件が必要です。

- 離職で生活が困窮しており、住居を失う恐れがある。または既に住居がない。

- 65歳未満で、最後に離職した日から2年以内である

- ハローワークに求職の申し込みをして、誠実かつ熱心に就職活動をする意欲がある

- 収入や保有する資産の金額が、一定基準以下(後述)である

既に説明したように、住居確保給付金というのは、「生活自立支援」の一環です。

そのため、住居確保給付金を受給するためには、誠実かつ熱心に、就労支援に応じて求職活動をしなければなりません。

具体的には、

・毎月2回以上、ハローワークの職業相談を受ける

・毎月4回以上、福祉事務所の自立相談支援員の面接を受ける

・週1回以上、求人先への応募を行い、採用面接を受ける

などの求職活動が必要です。

「求職活動をサボっている」と判断された場合は、途中で住居確保給付金の支給は中止されます。

収入基準と資産要件について

住居確保給付金は、生活困窮者の自立支援が目的ですので、当然ながら収入基準があります。

一定額以上の世帯収入がある方や、一定額以上の財産を保有している方は、受給できません。

収入基準額

| 世帯人数 | 収入基準額 |

|---|---|

| 1人 | 家賃+84,000円まで |

| 2人 | 家賃+130,000円まで |

| 3人 | 家賃+172,000円まで |

| 4人 | 家賃+214,000円まで |

| 5人 | 家賃+255,000円まで |

とりあえず、上記の収入基準額を超えてしまうと「住居確保給付金は1円も受給できない」と考えてください。家賃には上限額がありますが、その上限額は市町村によって異なります。

少しややこしい話なので、後ほど説明します。

資産要件

| 世帯人数 | 資産保有額 |

|---|---|

| 1人 | 50万4000円まで |

| 2人 | 78万円まで |

| 3人以上 | 100万円まで |

例えば、単身世帯で51万円以上の預金を保有している場合は、失業中だとしても、住居確保給付金は受給できません。それだけのお金があれば、今すぐに家賃滞納に陥って住居を失うことはないでしょうから、当然です。

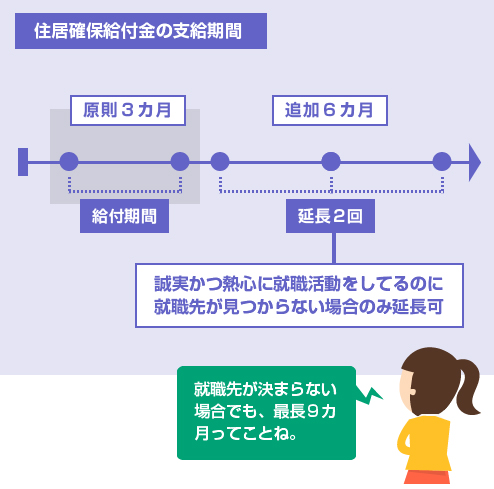

住居確保給付金が支給される期間は、原則として3カ月です。

もし誠実かつ熱心に就職活動をしているのに、どうしても職場が決まらない、という場合は、例外的に3カ月の延長が認められることがあります。しかし、その場合でも延長は最大2回まで(最長9カ月)が限度です。

住居確保給付金は、あくまで「次の就職先が見つかるまでの間」の家賃補助をおこなう制度です。そのため、無期限に支給される生活保護とは異なり、きちんと期限が定められているのが特徴です。

なお、住居確保給付金は、家主や不動産管理会社の口座に直接振り込まれます。

受給者に現金で支給されるわけではありませんので、注意してください。

具体的に、住居確保給付金の支給額の話をする前に、「基準額」について説明しておきます。

以下、この記事でいう「基準額」というのは、各市区町村で「住民税が非課税になる水準の収入」のことだと思ってください。

要は「あなたは収入が低いので、住民税は免除してあげます」というレベルの収入水準のことです。一般的に、生活困窮者かどうかを判断する上で1つの目安となる数字です。

例えば、ほとんどの市町村では、単身世帯のアルバイトやサラリーマンで年収100万円以下(月収83,000円以下)の場合、住民税が非課税になります。つまり1人世帯で月収8万3000円以下であれば、生活困窮者です。

(正確にいうと、住民税は「所得割」「均等割」の2つで構成されていますが、ここでいう非課税とは「所得割が非課税になる水準」のことです。まあ、あまり気にしなくても大丈夫です)

以下、月収の「基準額」を示します。

基準額(月収)

| 世帯人数 | 基準額 |

|---|---|

| 1人 | 84,000円 |

| 2人 | 130,000円 |

| 3人 | 172,000円 |

| 4人 | 214,000円 |

| 5人 | 255,000円 |

| 6人 | 297,000円 |

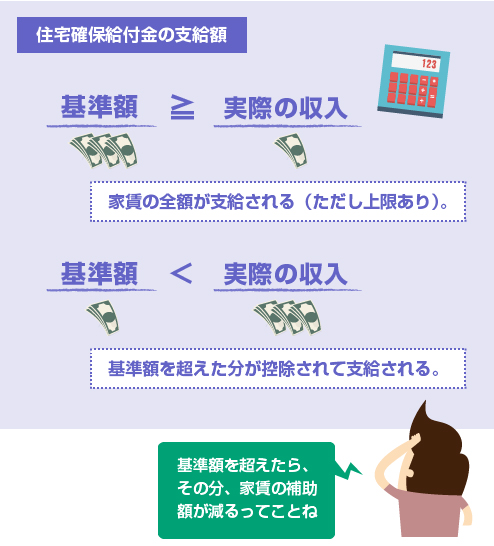

そして、住宅確保給付金の計算では、あなたの実際の収入が「基準額」を上回っているのか、下回っているのか、が重要になります。

実際の収入が基準額よりも低い場合は、家賃の全額が支給されます。一方、実際の収入が基準額よりも高い場合は、その差額だけが一部支給されます。

少しわかりにくいかもしれませんので、実際の計算式をご覧ください。

計算式

| 実際の収入 | 住宅確保給付金の計算式 |

|---|---|

| 実際の月収 < 基準額 | 家賃額をそのまま支給 |

| 実際の月収 > 基準額 | 家賃額 - (月収 - 基準額)を支給 |

| 実際の月収 < 基準額 の場合 |

|---|

| 家賃額をそのまま支給 |

| 実際の月収 > 基準額 の場合 |

| 家賃額 - (月収 - 基準額)を支給 |

基準額・・・各市町村で住民税(所得割)が非課税になる収入基準

例えば、2人世帯で、世帯収入が月11万円、家賃が月5万円だとします。

この場合、住民税が非課税となる基準額(月収)は13万円ですから、その基準を下回っています。典型的な生活困窮世帯です。この場合は、家賃5万円の全額が補助されます。

一方、2人世帯で、世帯収入が月16万円、家賃が月5万円だとします。

この場合、基準額(月収)の13万円を上回っていますから、当然に生活困窮世帯とは言えません。しかし2人で暮らしていて月収16万円ですから、十分に生活が苦しい可能性はあるでしょう。

そのため、この場合は基準額との差額(16万円 - 13万円 = 3万円)が家賃補助から差し引かれます。実際に支給される家賃補助額は、2万円(5万円 - 3万円 = 2万円)です。

家賃の上限額について

もちろん、家賃にも上限額があります。いくらでもいいわけではありません。

家賃の上限額は、生活保護で支給される「住宅扶助」と同じ基準が用いられています。つまり、各都道府県の市区町村を「1級地」「2級地」「3級地」に分類した上で、それぞれで異なる家賃上限額が設定されています。

家賃上限額の例

| 市区町村 | 世帯数 | 家賃上限額 |

|---|---|---|

| 札幌市 | 2人世帯 | 4万3000円 |

| 東京都23区 | 2人世帯 | 6万4000円 |

| 横浜市 | 2人世帯 | 6万2000円 |

| 大阪市 | 2人世帯 | 4万8000円 |

各都道府県(市区町村)の住宅扶助の支給額については、以下の記事で解説しています。

参考にしてください。

例えば、大阪市の2人世帯で、世帯収入が月16万円、家賃が月7万円だとしましょう。

この場合、家賃7万円は上限額(4万8000円)を上回っていますので、家賃は上限額の4万8000円として計算されます。

世帯収入も、住民税非課税の基準収入額(13万円)を上回っていますので、差額が支給額から差し引かれます。これは先ほどの復習ですね。

これを以下の計算式に当てはめてみます。

住宅確保給付金の支給額 = 家賃(上限額)-(月収-基準額)

=4万8000円 - (16万円 - 13万円)=1万8000円

よって、住宅確保給付金による支給額は、月1万8000円になります。

住居確保給付金を支給しているのは、各自治体の福祉事務所です。

(全国の窓口一覧はこちら)

わからない場合は、最寄りの市役所の生活支援課に行って相談してください。

また受給申請にあたっては、以下の書類が必要です。これも窓口で説明があります。

- 住宅確保給付金の申請書

- 運転免許証などの身分証

- 過去2年以内に離職したことを証明する離職票等

- 給与明細書、または収入の振込がある通帳

- 失業保険を受給している場合は、雇用保険受給資格証明書

- ハローワークカード

- 同居親族の通帳のコピー

実際に支給が開始されるのは、申請日の翌月分以降からです。

繰り返しますが、現金で直接支給されるわけではなく、家主や不動産管理会社の口座に振り込まれます。また、住宅確保給付金の申請の時点で住居がない場合は、新居が決まった後の翌月分の家賃から支給が開始されます。

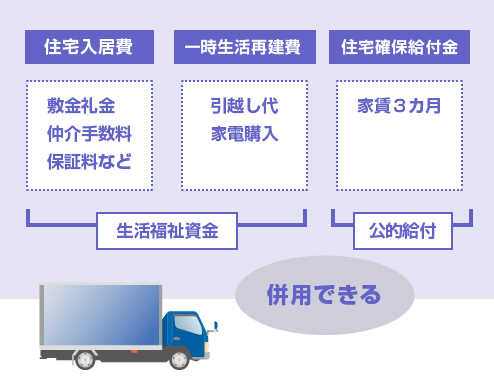

引越しに際しての、初期費用(敷金・礼金・仲介手数料など)や引越し費用、保証料などは、住居確保給付金の対象ではありませんので注意してください。これらのお金がなくて困っている場合は、後述する社会福祉協議会から「借りる」ことになります。

生活福祉資金で引越しの初期費用や家賃を借りたい!

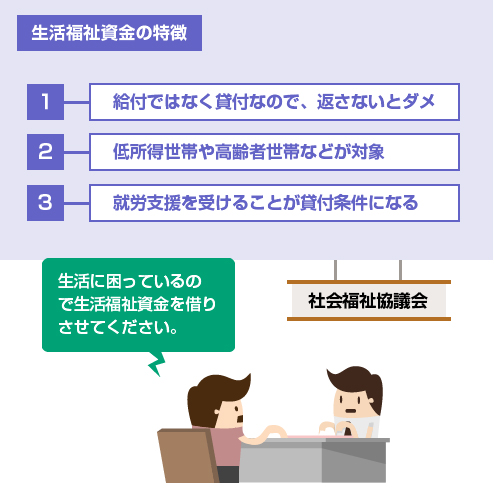

国の生活保護や生活困窮者の自立支援とは似て非なるものとして、社会福祉協議会による生活福祉資金の借入があります。

こちらは給付ではなく借入なので、広い意味では借金と同じです。

ただし営利目的ではなく慈善団体なので、無利子または低金利でお金を貸してくれます。

生活福祉資金は「高齢者世帯」「障害者世帯」「低所得世帯」が対象です。誰でも借りれるわけではありません。

また国の制度とも連携しているため、借入金の種類によっては上で説明した生活困窮者自立支援法による就労支援を受けることが貸付条件になる場合があります。

社会福祉協議会からの借入金のうち、「家賃が払えない!」「住むところがない!」という時に役立つ生活福祉資金の種類を紹介します。

生活福祉資金

| 種類 | 概要 | 貸付条件 | |

|---|---|---|---|

| 住宅入居費 | 新しい賃貸物件に入居する際の、敷金・礼金・仲介手数料・火災保険・入居保証料などの、入居に際して必要な初期費用を借りることができます。 | 貸付限度額 | 40万円以内 |

| 償還期限 | 10年以内 | ||

| 保証人 | 原則必要 | ||

| 利息 | 無利息 ※ | ||

| 一時生活再建費 | 生活を再建するために一時的に必要な費用の借入に使えます。滞納した公共料金や家賃の支払い、強制退去させられた場合の引越し費用の捻出など。 | 貸付限度額 | 60万円以内 |

| 償還期限 | 10年以内 | ||

| 保証人 | 原則必要 | ||

| 利息 | 無利息 ※ | ||

| 緊急小口資金 | 緊急で生活のお金が必要なときや、公的給付の支給開始までに繋ぎで借りれる資金です。その代わり限度額は10万円と少なく償還期限も短いです。 | 貸付限度額 | 10万円以内 |

| 償還期限 | 12カ月以内 | ||

| 保証人 | 不要 | ||

| 利息 | 無利息 | ||

| 住宅入居費 | |

|---|---|

| 貸付限度額 | 40万円以内 |

| 償還期限 | 10年以内 |

| 保証人 | 原則必要 |

| 利息 | 無利息 ※ |

| 新しい賃貸物件に入居する際の、敷金・礼金・仲介手数料・火災保険・入居保証料などの、入居に際して必要な初期費用を借りることができます。 | |

| 一時生活再建費 | |

| 貸付限度額 | 60万円以内 |

| 償還期限 | 10年以内 |

| 保証人 | 原則必要 |

| 利息 | 無利息 ※ |

| 生活を再建するために一時的に必要な費用の借入に使えます。滞納した公共料金や家賃の支払い、強制退去させられた場合の引越し費用の捻出など。 | |

| 緊急小口資金 | |

| 貸付限度額 | 10万円以内 |

| 償還期限 | 12カ月以内 |

| 保証人 | 不要 |

| 利息 | 無利息 |

| 緊急で生活のお金が必要なときや、公的給付の支給開始までに繋ぎで借りれる資金です。その代わり限度額は10万円と少なく償還期限も短いです。 | |

※ 住宅入居費、一時生活再建費の利息は、保証人が用意できない場合のみ「年利1.5%」

住宅の家賃の支払いや引越し費用に利用できる生活福祉資金は、上記の3つです。

この3つの福祉資金は、いずれも「生活困窮者自立支援法」の制度と連携しています。そのため、現時点で働いていない方で、これらの福祉資金の貸付を利用する場合は、同時に福祉事務所の就労支援を受けることが絶対条件です。

つまり、住居確保給付金の時と同じように、月4回の自立支援相談員の面接を受けたり、実際にハローワークで求職活動をしなければ、お金を借りることはできません。

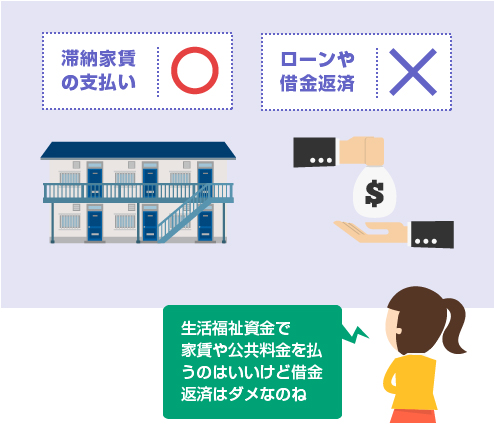

また上記の生活福祉資金は、いずれも借金の返済の用途で利用することはできません。

一時生活再建費は、滞納した家賃の支払いのために借りることができますが、借金の返済はダメです。どうしても借金が返済できなくて困っている場合は、債務整理(※)を検討してください。

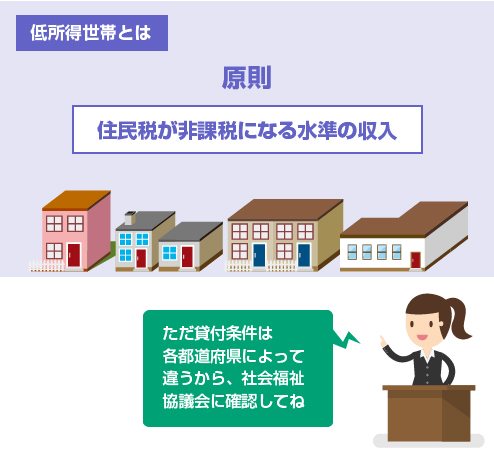

生活福祉資金は、低所得世帯でなければ借りることができません。では世帯収入がいくら以下であれば、生活福祉資金を利用できるのでしょうか?

生活福祉資金の貸付条件は、各都道府県の社会福祉協議会によって異なります。

一般的には、「低所得世帯」と認められるためには、先ほど説明(↑)したように「住民税が非課税になる程度の収入水準」以下の収入であることを要します。

例えば、世帯年収が100万円以下であれば、ほぼ間違いなく低所得世帯に該当します。

都道府県によっては、「世帯収入が生活保護法による保護基準の1.7倍まで」という基準を設けている場合もあります。例えば、神奈川県の社会福祉協議会などがそうです。

この場合は、世帯収入が「生活保護法で定められた最低生活費の1.7倍未満」であれば、低所得世帯として生活福祉資金を利用できます。最低生活費の計算については、こちらのページ を読んでください。

まず「失業保険」「年金」などの他の公的給付を受ける資格がある場合は、そちらを先に受給することが条件とされています。つまり、年金や失業手当を先に受給した上で、それでも足りなければ生活福祉資金で借りてください、ということです。

では「住居確保給付金」との併用はどうでしょうか?

結論からいうと、こちらは全く問題ありません。むしろ住宅確保給付金が利用できる場合は、併用することが借入の条件とされている場合さえ多いです。

前述のように住居確保給付金は、家賃分だけしか支給されません。そのため、「家をもうすぐ追い出される」「既に追い出されて住居がない」という方で、新居の敷金・礼金などの初期費用や引越し代が必要な方は、積極的に生活福祉資金を利用すべきです。

実際に、生活福祉資金の借入条件の説明ページでは、以下のように明記されています。

つまり生活福祉資金から借入を受けるためには、住居を確保していることが必須です。

もし住居を確保できていない場合は、自立支援法の「住居確保給付金」を合わせて申請することが、借入の条件となっています。

生活福祉資金を借りたい方は、最寄りの市区町村にある社会福祉協議会に問い合わせてください。

(全国の社会福祉協議会はこちら)

上記は都道府県の社会福祉協議会(社協)の一覧です。

実際の問い合わせ先は、市区町村単位の社協になります。上記のページから、まずは都道府県の社協の公式ページを探して、そこから辿って市町村の社協を探してください。

以下、主要な都道府県の社協一覧だけ掲載しておきます。

| 都道府県 | 市区町村の社協一覧 |

|---|---|

| 東京都 | 東京都の都内区市町村社会福祉協議会の一覧一覧ページへ |

| 神奈川県 | 神奈川県の市町村社会福祉協議会の一覧一覧ページへ |

| 大阪府 | 大阪府内の市町村社会福祉協議会の一覧一覧ページへ |

| 愛知県 | 愛知県の市区町村社会福祉協議会の一覧一覧ページへ |

| 埼玉県 | 埼玉県の市町村社会福祉協議会の一覧一覧ページへ |

| 千葉県 | 千葉県の市町村社会福祉協議会の一覧一覧ページへ |

| 北海道 | 北海道内の市町村社会福祉協議会の一覧一覧ページへ |

| 福岡県 | 福岡県内の市町村社会福祉協議会の一覧一覧ページへ |

借入の流れとしては、まず市町村の社会福祉協議会に「借入をしたい」旨を相談します。

前述のように、住宅入居費や一時生活再建費の借入を希望する場合、現時点で就職が決まっていない方は「生活困窮者自立支援法」による支援を同時に受けることが条件になります。そのため、まずは自立相談支援機関の窓口を紹介されます。

その後は自立相談支援所の方と今後の求職活動プランを検討することになりますが、それと同時進行で、市区町村の社協に正式に借入の申込をします。

その申請の際には、主に以下のような書類が必要です。

- 住民票(世帯全員分)

- 運転免許証・健康保険証などの本人確認書類

- 収入証明関係書類(世帯全員分)

- 預金通帳の写し

- 不動産賃貸契約書(住宅入居費の場合)

- その他、生活が困窮していることの疎明資料

市区町村の社協に書類を提出すると、その後、都道府県の社協がその審査をおこないます。

審査の結果として貸付けが認められれば、「貸付決定通知書」が自宅に送られてきます。もし貸付が認められなければ、「不承認通知書」が送られてきます。いずれも文書で届きます。

貸付決定通知書が送られてきた場合は、その後、正式な借用書に実印を押して、借用書と印鑑証明書を提出します。これで手続きは完了です。あとは1週間前後で指定の銀行口座に振込みがあります。

一般の生活福祉資金の場合は、申込みから実際の振込みまでに1~2カ月以上かかります。

緊急小口資金の場合は、早ければ1週間くらいで振り込まれますが、大体は2週間くらいが目安となるようです。

閉じる