生活保護が受給できる人の条件は?家や貯金、年齢など

生活保護の受給条件は、法律上、本質的には4つしかありません。(1)世帯収入の合計が、厚生労働省の定めた最低生活費以下であること、(2)すぐに生活費にあてられる財産(現金、預金、株など)がないこと、(3)働く能力がある場合は、最大限、働く努力をすること、(4)年金やその他の手当てを活用できる場合は、先にそちらを活用すること、の4つです。これらを満たせば、年齢の若い人や持ち家のある人でも、生活保護を受給できる可能性はあります。

いま生活保護の受給資格について調べてるんだけど、「年齢の若い人はダメ」とか、「働いてる人はダメ」とか、「年齢は関係ない」とか、いろいろな情報があってよくわからないよ!

じゃあ「既に働いている人」は生活保護を受給できないっていう噂はどうなのー? 働いていても、子供が多かったり、シングルマザーで家計が苦しい人もいそうだけど。

じゃあ「持ち家があるとダメ」っていう噂はどうなの? よく不動産を持っている人は、先に不動産を売却してからじゃないと生活費は受給できないって聞くけど。

よく「親兄弟がいる人は、扶養義務が優先されるから生活保護は受給できない」っていう意見も聞くんだけど、これはどうなのー?親や兄弟も生活は苦しいから、なるべく迷惑かけたくないんだけど。

- 世帯収入が厚生労働省の定める最低生活費以下なら、生活保護は受給できる

- 資産(換金できる物)、働く能力、他の年金や手当等は最大限活用すること

- 既に働いている人でも収入が最低生活費以下であれば、生活保護を受けれる

- 居住用の持ち家で、かつ住宅ローンがない場合は、原則、処分しなくていい

- 申請にあたって役所から親兄弟に扶養照会がされるが、扶養は強制ではない

1.生活保護を受給できる条件について

2.不動産を持っている場合でも、生活保護は受給できる?

3.預貯金はいくら以上あると生活保護が受給できない?

4.年齢が若くても、病気でなくても生活保護は受給できる?

5.働いている方は、生活保護の受給はできないのか?

6.住民票がない、住所不定の方でも生活保護は受けれる?

7.親族や兄弟がいる場合でも、生活保護は受給できる?

8.車を持ったままでも生活保護は受給できる?

生活保護を受給できる条件について

生活保護を受給するための条件については、嘘や間違いも含めて色々なことが噂されていますが、結局のところは以下の4つだけです。以下の4つを満たしていれば、日本国民であれば誰でも生活保護は受給できます。

生活保護の受給条件

- 世帯収入の合計が厚労省の定める最低生活費以下であること

- すぐに生活費に充てられる財産(現金・預金・株等)を持っていないこと

- 65歳未満の健康体で働く能力がある場合は、最大限、働く努力をすること

- 年金やその他の手当てを活用できる場合は、先にそちらを活用すること

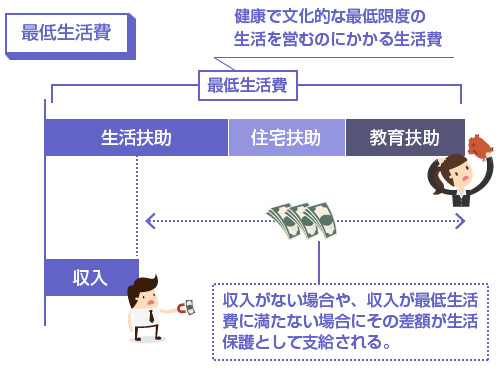

一番重要なのは、世帯の収入が最低生活費以下しかないということです。

最低生活費とは、「健康で文化的な最低限度の生活を営むために必要な生活費」のことです。これは憲法25条で保障されているものであり、この生活に満たない水準で暮らしている方を保護するのがそもそもの生活保護の制度趣旨になります。

そのため、年金やアルバイト等で収入が少しでもある方は、まずは自身の収入が最低生活費を満たしているかどうかを確認してください。最低生活費の計算方法は、以下のページで詳しく解説しています。

ただし、いくら収入が最低生活費以下だからといって、たくさんの貯金を蓄えている人や、20代で心身ともに健康にもかかわらず働く意思が全くない方までも、無制限に保護するわけにはいきません。

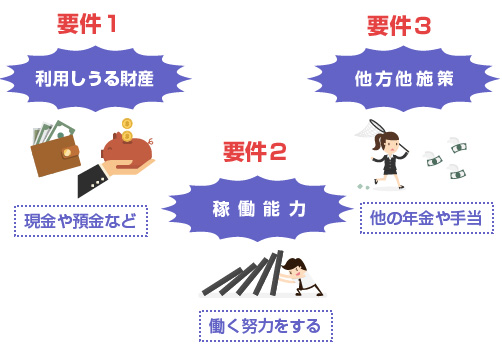

そこで生活保護法では、生活保護の受給について以下の要件を定めています。

保護は、生活に困窮する者が、その利用し得る資産、能力その他あらゆるものを、その最低限度の生活の維持のために活用することを要件として行われる。(生活保護法4条)

ここでいう「利用しうる財産」とは、貯金や有価証券、生命保険の解約返戻金などのことです。これらの財産を持っている場合は、生活保護を申請する前に、「まず自分の財産を切り崩して生活してね」という当たり前の話です。

「能力」というのは一般的には、「働ける能力」のことを指します。つまり、「働きたくないから生活保護を貰う」というのはダメだよ、ということですね。

「その他あらゆるもの」というのは、他法他施策といわれるものです。例えば、障害者の方で障害年金を受給できる方、高齢者の方で国民年金が給付される方など、他の法律や制度により、各種給付や手当が受けられる場合は、まずはそちらを利用してください、ということです。

生活保護は、生きていく上での本当の最終手段として位置付けられているものなので、他の制度や法律により保護を受けられるなら、先にそちらを利用しなければなりません。

不動産を持っている場合でも、生活保護は受給できる?

生活保護に纏わる誤解で多いものの1つが、「不動産を持っていると生活保護が受給できない」というものです。たしかに先ほど紹介した生活保護法4条の要件にも、「利用しうる資産を活用すること」という条件があります。そのため、不動産のような高額な資産を所持している場合は、生活保護が受給できないように思えます。

しかし結論からいうと、不動産を所持していても生活保護を受給することは可能です。以下、(1)自宅用(居住用)の不動産を持っている場合、(2)自宅以外の不動産を持っている場合、の2つのパターンにわけて説明します。

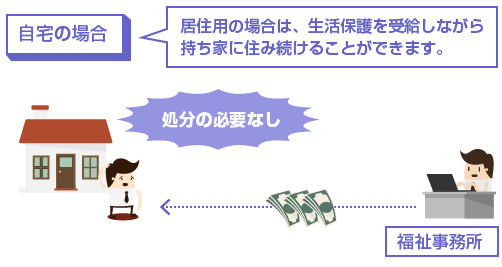

まず不動産を居住用の自宅として活用している場合には、原則、その住宅を保有したままでも生活保護が受給できます。つまり住宅を手放したり、売却する必要はありません。

これは、住宅が最低限の生活を営むために必要なものだからです。

そもそも築年数の古い家などは、売却してもあまり資産価値がないケースも多く、結局は、生活保護の「住宅扶助」の援助を受けて、家を借りなくてはならなくなる可能性が高いです。それだと国としても手続きが煩雑になるだけであまり意味がありません。

そのため、居住用の自宅については原則、「処分する必要がない」という厚労省の通達が出されています。ただし、以下の場合は例外となります。

例外で持ち家の処分が必要な場合

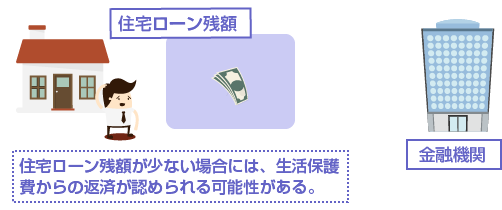

住宅ローンの返済が残っている場合は、生活扶助の中からローンの返済を行うことは認められないため、返済を続けることができなくなります。そのため、金融機関により競売にかけられて処分されることになります。(クリックして続きを読む)

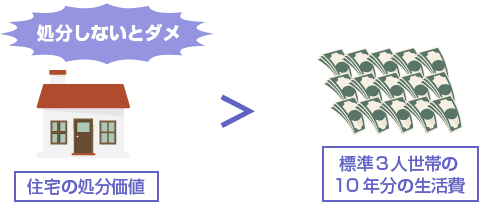

持ち家の資産価値が、著しく大きい場合

厚生労働省の通達によると、「住宅の処分価値が、利用価値に比べて著しく大きい場合」は、自宅であっても売却処分の必要がある、としています。簡単にいうと、自宅が豪華すぎる場合はダメという話です。(クリックして続きを読む)

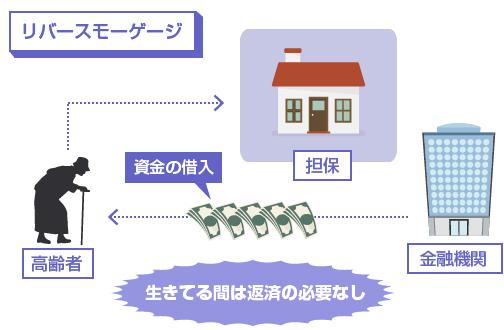

高齢者でリバースモーゲージ制度が利用できる場合

リバースモーゲージ制度とは、65歳以上の高齢者の方を対象に、持ち家(住宅)を担保としてお金を貸付てくれる制度です。この仕組みの凄いところは、「生きている間にはお金を返済する必要がない」というところです。(クリックして続きを読む)

上記のいずれにも該当しない場合は、持ち家がある方でも何の問題もなく生活保護を受給することができます。

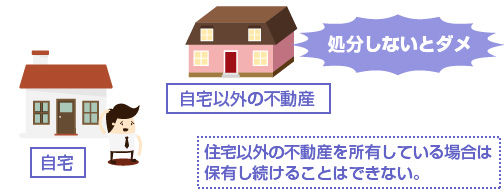

自宅(居住用)として利用していない住宅や土地などの不動産を持っている場合は、その資産を売却して生活費に充てなければなりません。例えば、投資用の収益不動産を持っている場合、親の相続により2個目の住宅や土地などを引き継いだ場合、などですね。

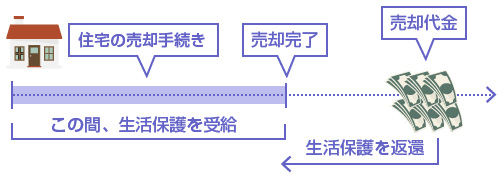

ただし不動産というのは売ろうと思ってすぐ売れるものではありません。担保権実行等による競売にしても半年以上はかかりますし、通常の売却でも早くても3カ月程度はかかることが多いでしょう。長い場合だと、1年近く買い手がつかないような不動産もあります。

このような状態で「明日から食べていくお金がなくて困窮している」というのに、「まず住宅を先に売却してから、生活保護を申請してください」と言われてしまったら、生活保護の意味がありません。

そのため、不動産などの高額な資産を持っている場合でも、すぐに現金に換価できない場合には、換金するまでの間は生活保護を受給することが可能です。ただし、その場合は換金後に貰った生活保護を返還する必要があります。

先ほど紹介した生活保護法4条(生活保護の受給の条件を定めた条文)にも、以下のような規定があります。「急迫した事由」がある場合は、資産、能力などの受給要件にかかわらず、いったん支給しても構わない、ということです。

このようなケースで支給された生活保護費は、生活保護法63条の「返還金」の扱いとなり、後で返還を求められることになります。一度、受給した生活保護費の返還については、以下の記事も参考にしてください。

このように、居住用の自宅を持っている場合でも、自宅以外の不動産を所有している場合でも、それだけで「生活保護が受給できない」ということはありません。これはよく誤解されがちなことなので、ぜひ知っておいてください。

預貯金はいくら以上あると生活保護が受給できない?

最初に解説したように、預貯金などの蓄えがたくさんある場合には、生活保護を受給することはできません。まず先に自分の貯金を切り崩して生活して、それでも足りなければ、はじめて生活保護が受給できます。

それでは、具体的にいくら以上の預貯金があると、生活保護の受給ができないのでしょうか?

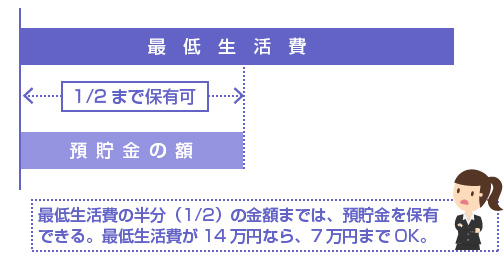

答えをいうと、これは「世帯の最低生活費の半分まで」になります。つまり、生活費の半月分までは生活保護の申請時点で、保有することが認められます。例えば、最低生活費が14万円の世帯であれば、預貯金は7万円まで許容されます。それ以上だとアウトです。

ただし、生活保護の申請そのものは、預貯金が最低生活費以下であれば可能です。

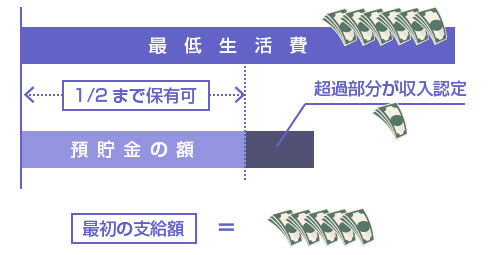

例えば、最低生活費が14万円であれば、貯金額が13万円でも生活保護の申請はできます。この場合、最低生活費の半分を超える部分(7万円を超える金額)については、手持金として収入認定されますので、初月の生活保護費からその分が減額されます。

つまり、手持金の5万円が収入認定されるので、生活保護の支給額は9万円になります。その次の月以降は、他に収入がなければ満額の14万円が支給されます。

保護開始時の程度の決定に当たって認定すべき手持金は、当該世帯の最低生活費(医療扶助および介護扶助を除く。)の五割を超える額とする。(出典:「生活保護法による保護の実施要領の取扱について」課長通知)

なお、最低生活費を超える額の預貯金がある場合は、先にそちらを減らさない限り、生活保護を申請しても却下される可能性が高いです。まずは預貯金を生活費に充てて、最低生活費以下まで減らしてから生活保護を申請してください。

年齢が若くても、病気でなくても生活保護は受給できる?

一時期、福祉事務所の窓口の職員が、「65歳未満の方は生活保護は受けられないから!」と法的に根拠のないことを言って、生活保護の相談に来た若者の方を追い返してしまう”水際作戦”というのが社会問題になりました。

しかし先ほども説明しましたが、法律上、生活保護の受給要件に年齢は関係ありません。

あるのは「働く能力を最大限活用すること」という要件だけなので、働きたくても働けない正当な理由があれば、20代や30代であっても生活保護を受給することができます。

例えば、障害のある方や、交通事故等にあって一時的に働けなくなってしまった方はもちろん、鬱病などの精神的な病気により仕事に就くことができない方も生活保護の対象になります。

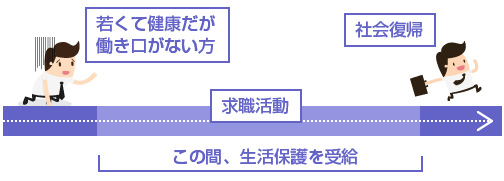

では、何の病気も怪我もない方は生活保護は受給できないのでしょうか?

これは原則でいえば、そうです。働ける方は生活保護に頼らずに、自分で働いて稼がなければなりません。当たり前です。

とはいえ、昨今は不景気ですから「働きたくても職に就けない」「一生懸命、就職活動をしているのに、どこも雇ってくれない」というケースは実際にあります。その場合は、直近の生活費を賄うために、仕事に就くまでの一時的な間、生活保護を受給することはできる可能性があります。

ただしその場合は、求職活動を継続することが前提になります。健康で能力にも問題のない若者が「働きたくない」という理由で生活保護を受給し続けることは、当然、認められません。

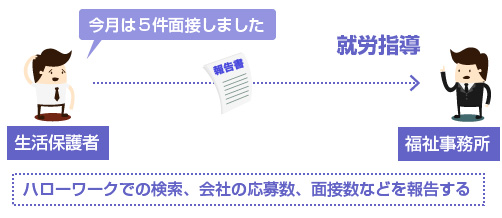

具体的にいうと、健康な方は生活保護の受給後も、福祉事務所の就労指導のもとハローワーク等で就職活動をする必要があり、毎月、求職状況を報告書に記載して提出するよう指導している市が多いようです。

この辺りの細かい実務は、福祉事務所によっても異なりますが、大体、「どのくらいの頻度でハローワークに出向いて検索しているか?」「週に何社、新しく応募したか?」「どの会社に面接にいったか?」などの報告が求められます。

明らかに就職する気がない場合には、職員から指導を受けることになります。また指導に従わなければ、生活保護が受給停止になる可能性もあります。

これもよくある誤解の1つですね。「働いている方は生活保護の受給ができない」というルールはありません。

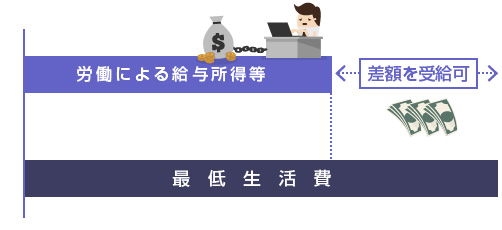

くどいようですが、生活保護の要件は、「世帯の収入が、厚労省のさだめる最低生活費以下であること」だけです。そのため例えば、最低生活費が15万円の家庭で、パート代が10万円しかなければ、差額の5万円は生活保護のお世話になることができます。

典型的なのは、母子家庭ですね。

母子家庭で子供が幼い場合には、職業の選択の幅や、働く時間についてもどうしても制限を受けます。働いていても十分な稼ぎが得られないことも多いです。

立派に子育てをしながら働かれている女性の方が、足りない分を生活保護に頼るのは、全く恥ずかしいことではありません。生活扶助には「母子加算」や「児童養育費の加算」などもありますので、まずは世帯の最低生活費を計算してみてください。

また年金や各種手当を受けている方でも、それが最低生活費に満たない場合は、その差額について同じように生活保護を受給することができます。

例えば、世帯の最低生活費が15万円で、年金等の給付を月10万円貰っている場合は、残りの5万円について生活保護の支給を受けることができます。

住民票がない、住所不定の方でも生活保護は受けれる?

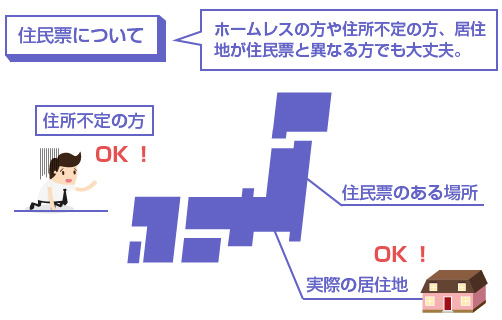

住民票がない方や、住所不定になっている方、ホームレス状態になっている方でも生活保護を受給することは可能です。また、今の実際の居住地と、住民票がある市町村が異なる場合でも、今の居住地に生活保護を申請することができます。

たまに福祉事務所の窓口の方も誤解しているのか、「住民票がうちの市町村にない方は、生活保護の申請はできないよ」といって相談者を追い返すケースがあるようですが、これは間違いです。

厚生労働省も2002年に「居住地がないことや、稼働能力があることのみをもって保護の要件に欠けるものではない」という通知を全国に発布しています。(平成14年8月7日「ホームレスに対する生活保護の適用について」)

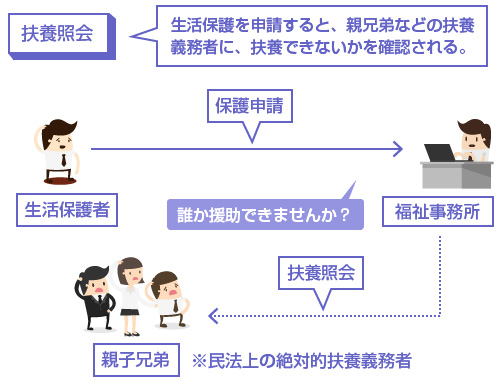

親や兄弟がいる場合でも、「必ず親や兄弟の扶養を受けなければならない」という法的義務はありません。もちろん親や兄弟が、積極的に「私たちが援助します」といえば生活保護は支給されませんが、「援助を受けなければならない」というルールはありません。

ただし、一点だけ注意が必要なポイントとして、親や兄弟に内緒で生活保護を受給することはできません。(例外として、DV被害等の問題がある場合は連絡しないよう配慮されます)

生活保護を申請した時点で、福祉事務所の方から、その方の親兄弟に「○○さんが生活保護を申請しましたが、扶養はできませんか?」というお伺いをするからです。これを「扶養照会」といいます。

親や兄弟は、民法877条上の「扶養義務者」になりますので、一応、福祉事務所から親族に「扶養ができないか?」ということを確認するわけです。

もちろんこれは、あくまで確認するだけなので、扶養を強制するものではありません。親や兄弟が「うちにはそんな余裕はない」「援助はできない」といえば、そのまま生活保護を受給できます。

現状、借金がある方でも生活保護を受給することはできます。ただし、生活保護の受給額の中から借金の返済を続けることはできませんので、通常は、自己破産するように指導されます。

その場合でも、「自己破産が終わってからでないと生活保護の申請ができない」わけではありません。先に、生活保護の申請をしてから自己破産しても大丈夫です。

また借金の残高が少額であれば、わざわざその為に自己破産するのも難しいので、返済が認められる可能性もあります。この辺りは自分で判断せずに、ケースワーカーの方に相談してみてください。

車を持ったままでも生活保護は受給できる?

ここまで「大丈夫」「大丈夫」という回答が続いてきましたが、自動車やバイクに関しては、原則として保有し続けることは難しいと思ってください。

車やバイクは、持ち家のように「最低限の生活を送るための必需品」とまでは言えないことが多いです。また車は保有しているだけでも、車検代、自動車税、保険、駐車場代など、さまざまな維持費がかかるのも理由です。

そのため、電車やバスなど代替となる交通手段がある場合は、車を保有することは認められません。「通勤に便利だから」「子供の送り迎えに必要だから」程度の理由では、おそらく保有は認められないでしょう。

ただし例外として、以下のようなケースでは保有が認められる可能性もあります。

車の保有が認められるケース

- 公共の交通機関がない田舎などの地域に住んでいる場合

- 障害者の家族がいて、通院等のために必要な場合

- (宅配など)事業として収入のために車が必要な場合

- 上記の正当な理由があり、かつ車の財産価値が低いこと

生活保護は、最終的には自立更生を目的とするものなので、宅配業など「事業のために車が必要」な場合は、比較的、認められやすいです。また障害者の方の通院に必要、というのも認められる可能性が高い事例です。

ただしそれ以外の場合は、原則として車を保有することはできませんので、あまり期待しない方がいいでしょう。

いずれにしても、こちらも「車を処分してからでないと生活保護の申請ができない」ということはありません。先に生活保護を申請することはできます。その場合は、生活保護の申請後に、車を売却するように福祉事務所から指導を受けることになります。