強制執行に必要な「債務名義」を簡単に取得する方法

預金や給与を差押えたり、不動産を競売にかけたり、といった「強制執行」により強制的にお金を回収するためには、債務名義が必要です。債務名義とは、債権の存在や金額を公的に証明した書面のことです。例えば、契約書など当事者間だけで作成したものは債務名義ではありません。裁判所で作成した和解調書や、公証役場で作成した公正証書、裁判で争った場合はその確定判決、仮執行宣言付き支払督促、などが債務名義にあたります。

証拠書面ならあるよ。お金を貸したときに、ちゃんと金銭消費貸借契約書を作って、「○月までに返済すること」っていう約束を取り付けたんだもん。この契約書を裁判所に提出すれば、強制執行できる?

じゃあ私の場合、まずは債務名義っていうのを取らないと強制執行はできないわけか・・・。 で、その債務名義っていうのはどういう手続きを踏んで取ればいいの?

- 強制執行をするためには、債務名義という公的な書面の提出が必要になる

- 債務名義とは、裁判所などが債権の存在と金額を証明した証拠書類のこと

- 債務名義の代表例は、裁判による確定判決(支払命令)の判決正本

- 他にも公正証書、和解調書、調停調書、支払督促、少額訴訟などがある

- 最短で債務名義を取得するには、いかに通常訴訟を回避するかがポイント

診断ツールで最適な債務名義の取得方法をチェック

まずは簡単な診断ツールを作成しました。最適な債務名義の取り方がわかります。

1.強制執行をするには、債務名義という公的書面が必要

2.話し合いによる合意ができる場合の債務名義の取り方

3.今すぐ強制的に取立てたい場合の債務名義の取り方

4.徹底的に債務者に抵抗された場合は、通常訴訟しかない

5.強制執行するために債務名義を取る方法のまとめ

強制執行をするには、債務名義という公的書面が必要

「貸したお金を期日になっても返済してくれない!」「離婚協議で約束した慰謝料を夫が支払ってくれない!」など、相手が契約に基づいた債務をちゃんと履行してくれない場合には、強制執行という手続きにより、相手の財産を差押えることで強制的に回収することができます。

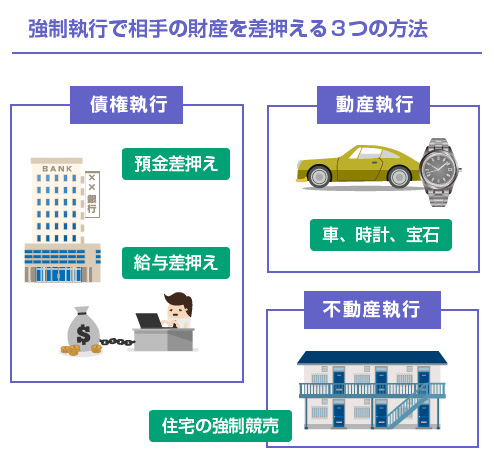

強制執行には、主に3つの種類があります。

相手の住宅(不動産)を競売にかけて強制的に売却しお金を回収する「不動産執行」と、相手の預金口座や給与を差押えてお金を回収する「債権執行」、相手の宝石、アクセサリー、時計、絵画、車などを差押える「動産執行」の3つです。

いずれの場合も、強制執行をするためには「債務名義」と呼ばれる書面が必要になります。

例えば、銀行預金の強制執行というのは、裁判所に「○○さんが支払いをしてくれないので、○○さんの××銀行の預金を差押えてください」と裁判所にお願いして、裁判所から「差押命令」を出して貰う手続きです。

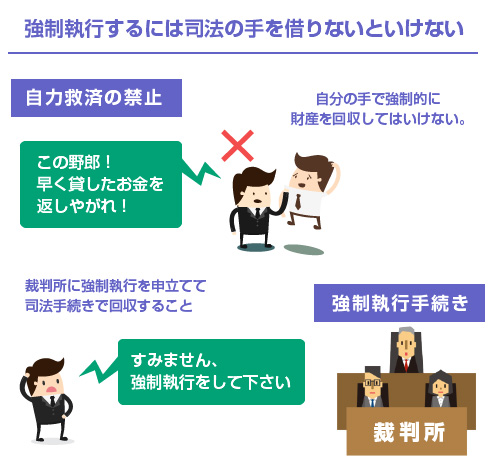

日本の法律では自立救済の禁止といって、自分の腕力で強制的に人から財産を取り上げることは認められていませんので、強制執行するためには、必ず裁判所の力を借りなければなりません。

しかし、誰でもいきなり裁判所に出向いて、「あの人の財産を差押えてください!」なんて申立てをすることはできません。そんな簡単に他人の財産の差押えが許されてしまったら、誰も安心して銀行にお金を預けることができなくなりますね。

「ちゃんと金銭消費貸借契約書があるんだ」「離婚協議書で、夫もサイン(署名)してるのに」と思われるかもしれませんが、これらの契約書は、司法が関与せずに私人同士で作成したものです。裁判上の証拠にはなりますが、これだけで直ちに差押えができるほど法的拘束力は強くありません。

裁判所に強制執行を認めて貰うためには、公的機関が中立の立場で客観的に「債務者××さんは債務者○○さんに、×月×日までに△△万円を支払わなければならない」ということを確認した、という証明が必要になります。この証明書類のことを債務名義といいます。

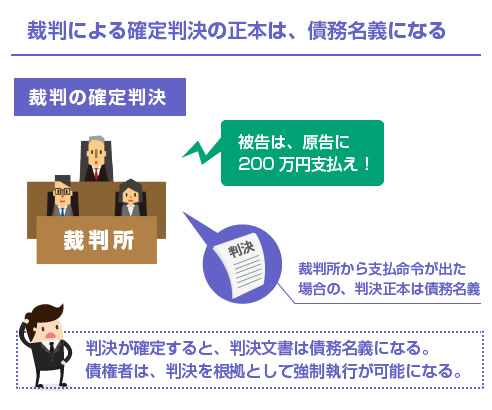

最もわかりやすい債務名義の例は、裁判の確定判決です。

例えば、裁判で勝訴して裁判所から「○○は××に△△万円を支払え」という支払命令が出た場合、裁判所が債権の存在と金額を公に確定させてくれたわけですから、この判決正本は債務名義になります。そのため、債権者はこの勝訴判決の正本をもとに強制執行が可能です。

一口に「債務名義を取る」といっても、債権者と債務者との関係がどの段階にあるのか?によっても適切な方法が異なります。

例えば、夫婦が離婚する場面などで、将来の養育費や財産分与の支払いについて合意した上で、「将来の債務不履行のために、念のために今のうちに債務名義を取っておこう」と思った場合は、公正証書がおすすめです。

一方、貸したお金の返済をめぐり既に支払期日が到来しているのに、債務者が全く連絡にも応じず無視を決め込んでいるなど、「今すぐ取立てたいけど、話し合いの余地すらない」といった場合には、少額訴訟や支払督促によって債務名義を取るのが一番簡単です。

以下、ケースごとに最適な債務名義の種類を順番に解説します。

※クリックタップで該当箇所に移動できます。

話し合いによる合意ができる場合の債務名義の取り方

最初に「債務名義の最も代表的な例は、訴訟判決だ」という話をしました。しかし実際には、訴訟というのは時間がかかります。半年以上かかることも珍しくないですし、さらに控訴や上告をされたりしたら1年で済まないこともあります。

そのため、できるだけ早く強制執行をして取立てを完了したいと思ったら、いかに「訴訟をせずに債務名義を取るか」というのが1つのポイントになります。

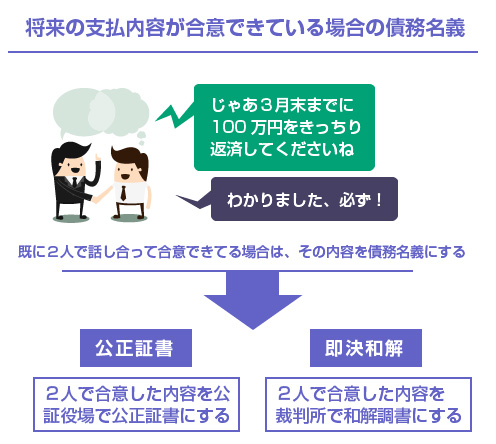

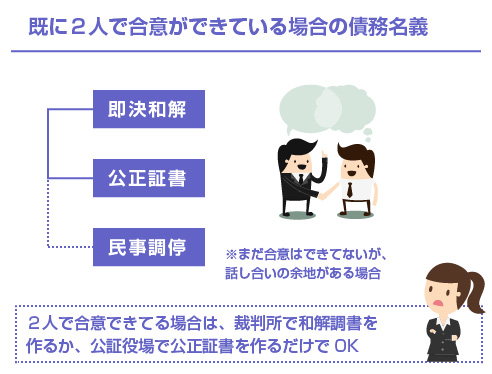

話し合いで合意ができるなら、「なるべく話し合いで債務名義を取ろう」ということです。

債権の存在と金額について債務者も合意をしている場合で、かつ「まだ支払日が到来していない場合」または「もう支払日は過ぎているが、もう少し猶予してあげてもいい」という場合は、公正証書か即決和解がおすすめです。

いずれの方法も、「○年○月○日までに、×××万円を支払う」ということを、強力な証拠能力のある公的書面として残しておく、という方法です。直ちに取立てをしたり、強制執行することはできませんが、公正証書や即決和解で債務名義を取っておくことで、次、債務者が支払いを怠ったときには、すぐに強制執行をかけることができます。

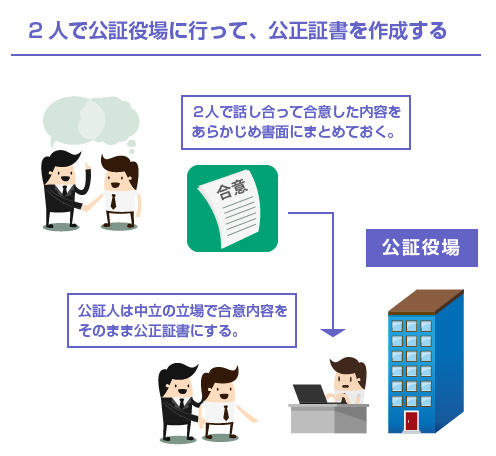

公正証書について

公正証書とは、公証役場という法務局管轄の公的機関に、債権者と債務者の2人で出向いて、公証人の立ち会いのもとで作成する公的な書面です。

例えば、離婚の協議書や金銭消費貸借契約書など、金銭債権に関する書面を公正証書にしておけば、あとで約束が履行されなかったときには、その公正証書を債務名義として直ぐに強制執行することができます。

なお公証役場は、争いを仲裁してくれる場所ではありませんので、合意内容はあらかじめ2人で決めておく必要があります。公証役場の公証人は法律面のチェックはしてくれますが、基本的には2人が合意した内容をそのまま公正証書に残します。

公正証書の作成の流れについては以下の記事を参考にしてください。

公正証書で債務名義を取ることのメリットは、主に2つあります。

1つは作成期間が圧倒的に短いということです。早ければ、最初に公証役場に問い合わせてから1~2週間程度で作成できますので、手間や時間をかけずに債務名義を取得することができます。

もう1つは、「裁判所に行かなくていい」ということです。

「裁判所に行って、債務名義(和解調書など)を作成しよう」と提案すると、どうしても債務者の方は心理的に抵抗感を持ってしまう可能性があります。公正証書であれば、公証役場というところで作成しますので、裁判所に比べれば債務者の気持ちの面でのハードルも低くなります。

即決和解について

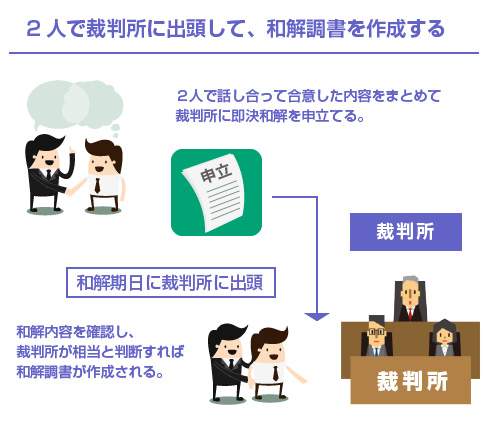

即決和解とは、正式には「訴え提起前の和解」(民事訴訟法275条)といわれる手続きです。

公正証書の場合と同様、まずは2人だけで話し合って合意内容(支払金額、支払方法、支払時期など)を決めます。合意内容が決まったら、簡易裁判所に即決和解を申立てます。

すると簡易裁判所から2人に呼出状が届きますので、債権者、債務者は指定された和解期日に裁判所に出頭します。裁判所で和解内容に合意し、裁判所もそれを相当と認めた場合は、裁判所が和解調書を作成します。

即決和解の流れは以下の裁判所ページを確認してください。

この和解調書は債務名義になりますので、もし和解調書に記載した期日までに相手が支払いをしなかった場合は、和解調書を債務名義として強制執行が可能になります。

即決和解は紛争解決の手段ではないので、あらかじめ2人で話し合って内容を合意をしておく必要があります。金額などで争いがあり、事前に合意ができない場合は、民事調停や少額訴訟など、別の手続きが必要になります。

即決和解のメリットは、費用が1500円と安いことです。また公正証書が債務名義になるのは金銭債権だけですが、即決和解の場合は、「不動産の明渡命令」などの合意でも債務名義になります。

手続きにかかる期間は、申立てから1カ月以上です。(裁判所に申立てをしてから、裁判所が和解期日を指定するのに1カ月ほどかかります)。そのため、スピードでいえば公正証書の方が早いです。

既にキチンと契約書や合意書がある場合は、まだマシですが、きちんとした書面での請求書などがなく、口約束で「来月必ず払うからもう少し待って」などと約束している場合には、支払猶予を条件に、約束を公正証書や和解調書にしておくことも考えるべきです。

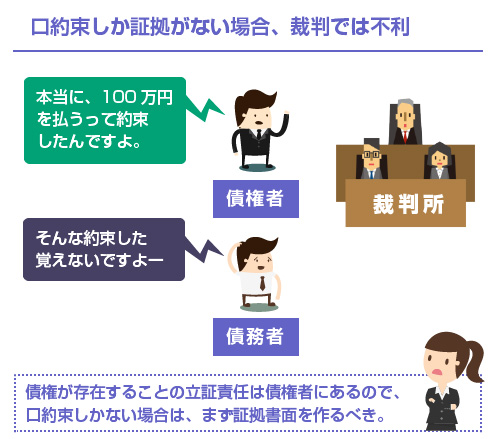

契約書などの証拠がない場合、いざ裁判に持ち込んでも負ける可能性があります。

債務者に支払義務があること(債権が存在すること)の立証責任は、債権者側にありますので、契約書や和解書など、書面で「×××万円を支払います」という証拠を残していない場合、裁判をしても相手が「そんな約束した覚えがない」と開き直ってしまえば、確定判決を得ることはできません。

そこで、相手が口約束での支払いを怠った場合などは、「もう1カ月待ってあげる代わりに、きちんと支払いを公正証書で残させてください」といった交渉を申し入れた方がいいかもしれません。

もちろん、覚書や支払誓約書でも法的には有効なので、口約束よりは100倍マシですが、前述のように執行力はありません(それだけで強制執行はできません)ので、強制執行をしようと思ったら、また改めて裁判をおこさなければなりません。

将来、強制執行をする可能性がある場合は、和解の段階で裁判所に調書を作成して貰う(即決和解)か、公証人に公正証書を作成して貰っておくと、二度手間にならずに済みます。

貸金返還請求(貸したお金を返して貰う場合)や、売掛金の回収(売った商品の代金を払って貰う)などの場合は、既に金額については合意ができている場合が多いと思いますので、前述のように「支払方法と支払時期」だけ話し合って、折り合いがつくのであれば、上記の公正証書や即決和解で債務名義を取っておくのが最善です。

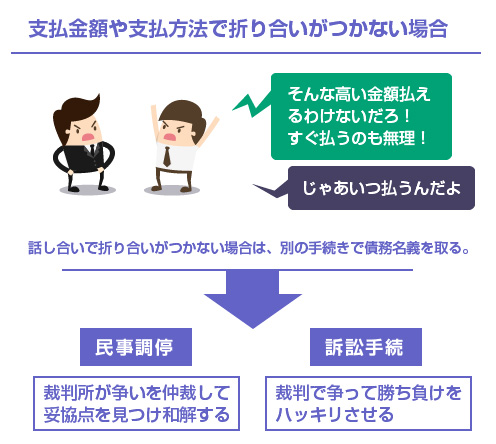

一方、上記のケースで支払方法や支払期日について折り合いがつかない場合や、そもそも金額について争いがある場合は、別の手段を検討しなければなりません。

例えば、慰謝料請求や損害賠償請求などで、相手(債務者)も「支払義務がある」ということについては納得しているものの、金額についてはまだ揉めている、という場合は、裁判所の民事調停を利用する方法があります。

民事調停について

民事調停とは簡易裁判所に申し立てて、裁判官と調停委員の立ち会いのもとで、紛争を話し合いで解決する方法です。「裁判所に仲裁をして欲しい」「でも訴訟のように、まだ事を荒立てたくはない」という場合には、よく利用される制度です。

民事調停の場合は、裁判のようにハッキリと勝ち負けを決めるわけではなく、お互いが調停委員会の仲裁のもとで、歩み寄って妥協点を探します。そのため、相手が全く話し合いに応じる気がないと、調停は不成立になります。(調停はただの和解の場なので、相手が応じない以上は何の強制力もありません)

相手が話し合いに応じて交渉が上手くまとまった場合は、裁判官が「調停調書」という書面に和解内容を記録します。

この「調停調書」は債務名義になりますので、例えば、この調停調書に「12月までに200万円を支払う」という内容が記載されている場合、相手方が期日までに支払いをしなかった場合は、この調停調書をもとに強制執行(差押え)が可能になります。

民事調停の流れ

まずは当事者の1人が、民事調停を簡易裁判所に申立てます。手数料は請求額によっても異なりますが、せいぜい1000円以下です。

民事調停を申立てると、簡易裁判所が調停期日(話し合いをおこなう日)を指定して、債権者と債務者それぞれに呼出状を送付します。また1つの紛争につき、裁判官1名、民間の弁護士や有識者(調停委員)2名以上、からなる調停委員会が構成されます。

民事調停は、裁判よりも解決までの期間が早いことが多く、通常は1回~3回の調停期日が設けられ、(調停が成立した場合は)平均でおよそ3カ月以内には紛争が解決します。

そのため、相手とまだ話し合いや交渉の余地がある場合は、いきなり訴訟をおこすよりも、民事調停で「調停調書」を作成し、債務名義を取った方が、結果として債権の回収は早くなります。(相手がもし調停調書の約束を守らなかった場合は、強制執行できます)

ただし相手が明らかに交渉に応じる気がない、債務を支払う気がない、裁判所からの呼出に応じる気がない、など調停が成立する可能性が低い場合は、時間の無駄ですので、最初から裁判を提起するか、後述する支払督促などで取立てを行った方がいいと思います。

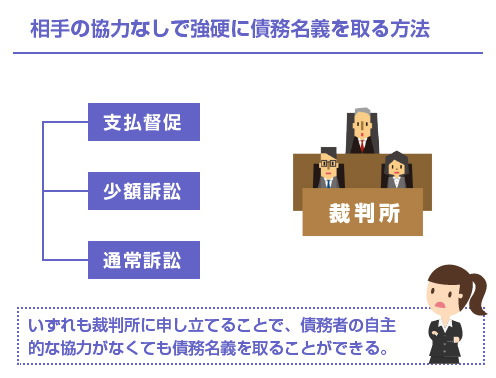

今すぐ強制的に取立てたい場合の債務名義の取り方

既に支払期日が到来しているにも関わらず、債務者による約束の支払いがない場合で、かつ「催促を無視している」「対応が不誠実で和解は期待できない」といった場合には、もう少し強硬的な手段で債務名義を取得するしかありません。

具体的には、「支払督促」「少額訴訟」「通常訴訟」などの方法が考えられます。

これらは上記の公正証書や民事調停などとは異なり、債務者の同意がなくても強制的に債務名義を取ることのできる方法です。これらの方法により債務名義を取得できれば、預金差押えなどの強制執行が可能です。

しかし相手が異議申し立てなどで抵抗してきた場合には、取立てまでの期間が長期化する可能性があるため、その覚悟が必要です。

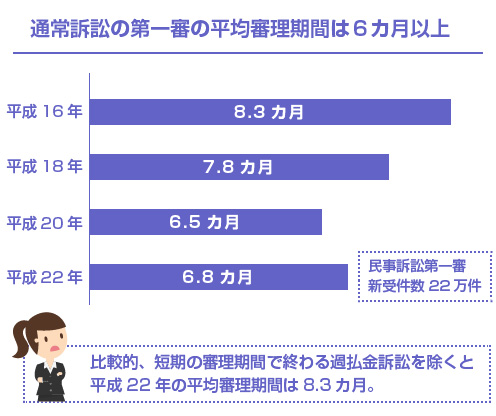

最初にも述べましたが、通常訴訟はとにかく時間がかかります。

裁判所の公表資料(「裁判の迅速化に係る検証に関する報告書」PDF)によると、平成22年の民事訴訟の平均審理期間は、6.8カ月とされています。しかしこのデータは過払金返還訴訟など、比較的、短期間で終わる事件を多数含んでいるため、その他の事件に関していえば、平均8カ月程度だと考えられます。

これはもちろん、第一審の判決がでるまでの期間です。もし相手が抗告した場合は、さらに長期化する可能性があります。そのため、債権者としてはなるべく「訴訟をせずに債務名義を取りたい」と考えるのは当然のことです。

そこで、通常訴訟よりも簡単かつ早期に債務名義を取る方法として、「支払督促」と「少額訴訟」の2つがあります。

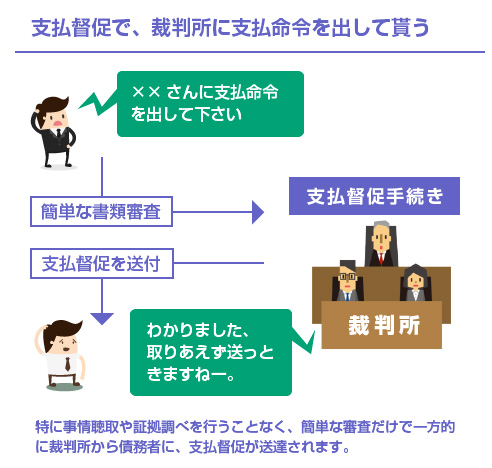

支払督促について

支払督促は、裁判所が債権者だけの意見を聞いて一方的に、債務者に「×××万円を支払え」という督促を送りつけてくれる制度です。

債権者は裁判所に、簡単に事実関係を説明できる書類を提出して、支払督促を申立てます。裁判所は簡単な書類審査をしただけで、基本的に債権者の言い分を一方的に聞いて、債務者に支払いを命じる旨の支払督促を送ります。

特に裁判所が証拠調べをしたり、当事者に事情聴取することもありません。

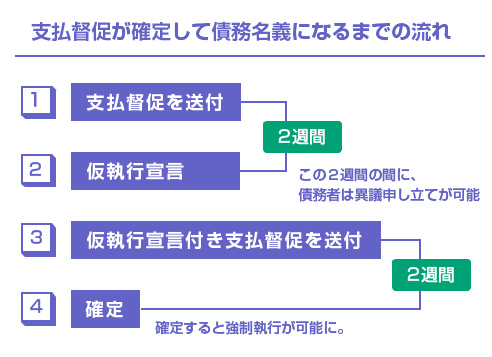

1回目の支払督促の送達後、2週間以内に債務者から異議の申立てがなければ、裁判所は「仮執行宣言」を発布し、もう1度、債務者に「仮執行宣言付き支払督促」というものを送付します。つまり合計2回、裁判所から債務者に支払督促を送ります。

2回目の「仮執行宣言付き支払督促」についても2週間以内に債務者から異議の申立てがなければ、その瞬間から債権者は強制執行ができるようになります。最初の支払督促の送付から最短で4週間で債務名義を取得できるわけです。

一見、良いこと尽くしのようにも聞こえますが、弱点もあります。

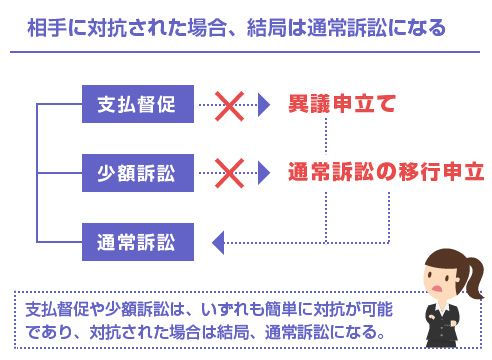

1回目の支払督促、または2回目の仮執行宣言付き支払督促、このどちらかに2週間以内に債務者が異議申し立てをした場合は、そのまま、通常訴訟に移行してしまいます。つまり債務者に、ある程度の法律の知識があれば、簡単に債務名義の取得を阻止できてしまいます。

(補足)正確にいうと、2回目の支払督促には仮執行宣言※が付きますので、異議申立てがされても、強制執行に進むことはできます。1回目の2週間で異議申し立てがなされると、通常訴訟の判決が出るまで強制執行はできません。

そもそもが、「債権者だけの言い分を聞いて裁判所が一方的に支払督促を送る」という制度なので、これに債務者が異議を申し立てた場合、明らかに異議が時間稼ぎを目的としたものだとしても、裁判所がそれを却下することはないのです。

請求するのも簡単だけど、抵抗するのも簡単、ということですね。

とはいえ、裁判所からいきなり支払督促が届くわけですから、一定の威圧効果はあります。債務者が異議申し立てをしてこなければ、最短で債務名義を取れる方法なのは間違いありません。キャッシングなどの貸金業者などもよく利用する方法です。

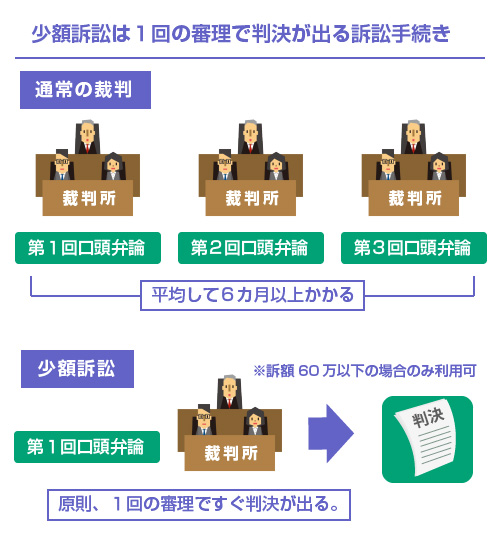

少額訴訟について

少額訴訟は、請求額(訴額)が60万円以下の場合にしか利用できない、という条件がありますが、「1回の審理ですぐに判決が出る」という非常にスピーディーな訴訟手続きです。

さらに判決には仮執行宣言※が付きますので、債権者は判決を受けてすぐに財産差押えなどの強制執行手続きに移ることができます。

債務者は判決に納得いかない場合、2週間以内に異議申立てができますが、控訴(地方裁判所など、上級裁判所に審理を持ちこむこと)はできません。つまり異議申し立てをしても、同じ裁判所でもう一度再審理するだけなので、新たな証拠がない限り、普通は同じ判決がでます。

そのため、通常訴訟に比べると遥かに短い期間で債務名義を取得することができ、強制執行をすることができます。

もっとも最初の口頭弁論期日までに、相手方が「通常訴訟に移行する」ことを申し入れた場合は、通常訴訟に移行されてしまいます。債権者に拒否権はありません。結局のところ、支払督促と同様、相手が通常訴訟に移行させようと思えば、簡単に移行させることができてしまいます。

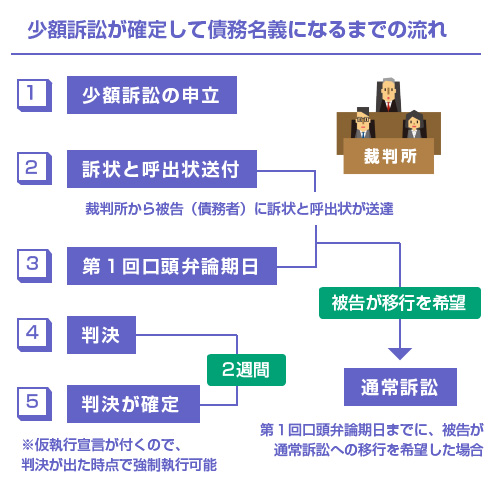

少額訴訟の流れ

まず債権者は、簡易裁判所に「少額訴訟」を申立てます。裁判所は申立てを受けて、債権者と債務者に「訴状」と「口頭弁論期日呼出状」を送付します。

審理は原則として1回で終了しますので、両者は最初の期日までに、自分の言い分などを全て記載した「答弁書」を提出します。証拠などがある場合は、それも全て初回の口頭弁論の期日までに提出します。

裁判所はすべての証拠をもとに審理をおこない、第1回の口頭弁論でその日のうちに判決を言い渡します。(争いが複雑な場合など1回の審理で判断ができない場合は、裁判所の判断で通常訴訟に移行してしまう場合があります)

少額訴訟の判決は、2週間以内に被告が異議申し立てをしなければ確定します。債権者は少額訴訟を申立てた簡易裁判所に、そのまま強制執行(少額訴訟債権執行※)を申立てることができます。

徹底的に債務者に抵抗された場合は、通常訴訟しかない

ここまで見てきたように支払督促や少額訴訟は、簡単かつ迅速に債務名義を取る方法ではありますが、債務者が抵抗しようと思えば、簡単に抵抗できてしまう手続きでもあります。

債務者が異議申し立てや通常訴訟の移行を申し立てて争そってきた場合は、やはり最終的には普通の訴訟(裁判)で決着をつけるしかありません。

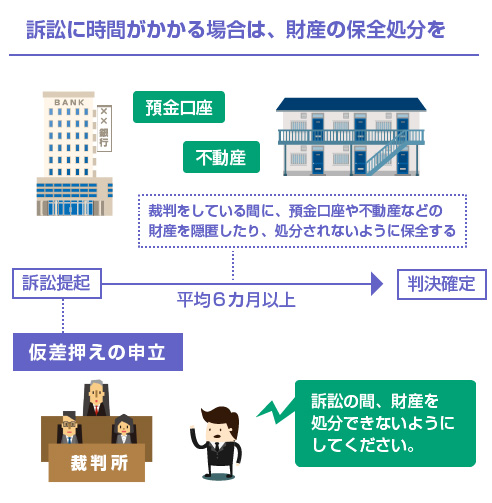

ただし民事訴訟は前述のように、半年~1年はかかってしまうのが普通です。なので争そっている間に、預金や不動産などの資産を隠されてしまわないように注意しなければなりません。

例えば、預金口座は以下の記事でも説明しているように、支店名まで特定しなければ差押えることはできません。そのため裁判で争っている間に、預金を他の支店に移されてしまったら差押えが難しくなります。

また不動産でも、所有名義を親戚に移されてしまったりすると、強制執行による手出しができなくなります。

そのため、既に差押える財産の目星が付いていて、かつ、これから通常訴訟で争う場合には「仮差押え」や「仮処分」などの保全手続きを取って、相手の財産が処分・隠匿されないように対策しておく必要があります。

この仮差押え(相手の財産が訴訟している間に処分されないように、仮に差押えておく手続き)の方法については、以下の記事で詳しく解説しています。

裁判の判決というのは、判決が出ただけでは、まだ債務名義にはなりません。実際にその判決が「確定」するか、または判決に「仮執行宣言」がされたとき、はじめて債務名義となります。

判決の確定について

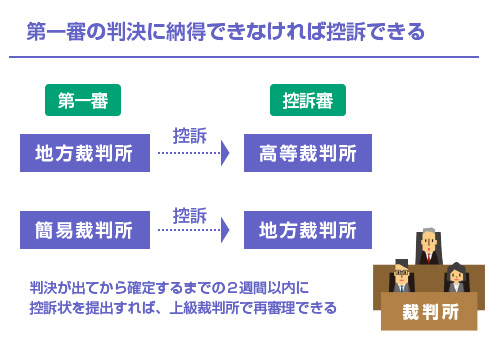

例えば、通常訴訟の判決で「債務者は、×××万円を支払え」という支払命令が出たとします。この判決内容は、数日後に債務者の家に書面で送達されますが、そこから起算して2週間以内に債務者が控訴をしなければ、はじめて確定します。

その場合は、債権者は「判決正本」と「確定証明書」、「送達証明書」(相手にちゃんと判決書が届いてることの証明書)の3つを提出することで、強制執行が可能になります。

一方、相手は第一審の判決に納得できなかった場合、上級裁判所に「控訴」をすることができます。

通常訴訟の第一審は、訴額が140万円以下であれば簡易裁判所、訴額が140万円を超える場合は地方裁判所の管轄になりますが、この判決に納得いかなかった場合、相手はさらに上の裁判所(第一審が簡易裁判所だった場合は地方裁判所、地方裁判所だった場合は高等裁判所)に、もう一度、審理し直すよう求めることができるのです。

この控訴をされてしまうと、ますます裁判が長引いてしまうことになります。実際、相手方も時間稼ぎを目的に控訴してくることもあります。

仮執行宣言の申立てについて

そのため通常訴訟では、第一審の判決が出た時点で「仮執行宣言の申立て」をすることが重要です。

仮執行というのは、財産上の請求権についての判決がでた場合に、「判決確定前であっても(確定を待つことなく)強制執行することを裁判所が許可する」手続きです。判決に対して仮執行宣言がされれば、訴訟が控訴されたとしても、債権者は上級審の判決を待つことなく強制執行が可能になります。

1.財産上の請求に関する判決については、裁判所は、必要があると認めるときは、申立てによりまたは職権で、担保を立てて、または立てないで仮執行をすることができることを宣言することができる。(民事執行法29条)

仮執行宣言については、裁判所は上記のように「職権または申立て」で可能、と規定されていますが、実際には本人が望んでいないのに裁判所が勝手に仮執行宣言をすることはありません。

そのため、仮執行の宣言を付して欲しい場合は、判決がでた段階で、債権者が裁判所に申し立てる必要があります。

もう一度まとめると、裁判の判決は、判決が出ただけではまだ強制執行はできませんが、(1)2週間以内に被告による抗告がなされず、判決が確定した場合、(2)裁判所により仮執行の宣言がされた場合、に債務名義となり、強制執行が可能になります。

強制執行するために債務名義を取る方法のまとめ

最後のまとめです。強制執行をするためには、債務名義という「債権の存在と金額を公的に証明する書面」が必要です。その種類としては、主に「即決和解」「公正証書」「民事調停」「支払督促」「少額訴訟」「通常訴訟」などの方法があります。

まだ支払期日が到来していない場合や、もう少し支払いを猶予してあげてもいい場合で、既に支払金額や支払時期、支払方法が2人の間で合意できている場合は、裁判所での「即決和解」か、公証役場での「公正証書」で約束の内容を書面にしておけば、それがそのまま債務名義になります。

金額や支払方法について争いがあり、裁判所に話し合いを仲裁して欲しい場合は、簡易裁判所に民事調停を申し立てます。ここで合意して調停が成立すれば、その内容は調停調書に記録され、これがそのまま債務名義になります。

上記3つは、約束した内容を「債務名義」として残しておく、という方法です。そのため、今すぐ強制執行ができるわけではなく、次回、相手が約束通りに支払いをおこなわなかった場合に、上記の書面を債務名義として強制執行が可能になります。

次に、すでに支払期日が到来していて今すぐ取立てを行いたい場合、相手が交渉や話し合いに応じる気がない(和解の余地がない)場合には、裁判で争って債務名義を勝ち取るしかありません。

裁判で争って債務名義を取る方法は、「支払督促」「少額訴訟」「通常訴訟」の3つです。

「支払督促」は、裁判所が債権者の言い分を聞いて一方的に支払命令を出してくれる手続きで、最短4週間で債務名義を取得できます。「少額訴訟」は1回の審理で即日判決を出してくれる簡易裁判で、請求額60万円以下でないと利用できないという条件がありますが、1~2カ月程度で債務名義を取得できます。

これらの方法で債務名義を取得した場合には、すぐに強制執行の手続きに移行して、相手の財産を差押えることができます。

支払督促も少額訴訟も、通常訴訟に比べると遥かに簡単に債務名義を取ることができますが、債務者(相手)方が、異議申し立てや、通常訴訟への移行の申立てで対抗してきた場合には、簡単に阻止されてしまいます。阻止された場合は、通常訴訟で決着を付けるしかありません。

通常訴訟の場合は、第一審の判決が出るまでに、平均して半年程度の時間がかかります。さらに相手が第一審の判決に納得できない場合は、控訴することができるので、最悪の場合、1年以上に渡って裁判が長期化する可能性もあります。

そのため通常訴訟で争う場合には、裁判をしている間に相手が財産を隠したり処分してしまうことがないように、仮差押えなどの保全処分を先に取っておくことが重要です。

通常訴訟では、判決が確定するか、または、判決に仮執行宣言が付いた場合に「債務名義」となり強制執行が可能になります。

判決は、裁判所から相手方に判決書が送達されてから2週間で確定しますが、控訴された場合は、控訴審が決着するまで判決が確定しません。そのため、時間稼ぎなどの目的で控訴されてしまった場合には、仮執行の宣言を申立てて債務名義の取得を試みるのが一般的です。

閉じる