離婚後に住宅ローンの残った自宅を財産分与する場合

離婚の際の財産分与は、現金や預貯金だけであれば2分割するのも簡単ですが、住宅(マイホーム)を所有している場合は、財産分与が複雑になりがちです。特に夫名義の住宅ローンがまだ残っている場合で、妻が住宅に「住み続けたい」と考えた場合、住宅の名義変更の問題や、今後の住宅ローンをどうやって支払っていくか、といった問題があります。また夫が住宅に残る場合でも、「負の財産」について財産分与しなければならないのかどうか、心配な妻の方も多いはずです。

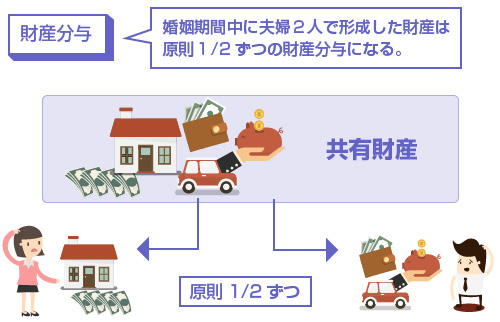

離婚するときって夫婦2人で築いた共有財産を、原則1/2ずつに分割する手続き(清算的財産分与)があると思うんだけど、住宅や住宅ローンはどうなるのかなー?

- 婚姻期間中に住宅ローンで家を買った場合、名義に関係なく共有財産になる

- ローンが残っている場合は「現在の時価-ローン残高」が財産分与の対象

- 住宅を売却する場合は、売却後に余った現金を1/2ずつ財産分与する

- 売却後にローンが残ってしまった場合は、負債を1/2ずつ財産分与する

- 夫または妻のどちらかが住宅を貰い受ける場合は、他の財産で調整する

1.住宅を売却する場合の財産分与の方法について

2.財産分与で夫が住宅を取得して住み続ける場合

3.財産分与で妻が夫から住宅の譲渡を受ける場合

4.住宅ローン付きの自宅を妻に名義変更する方法はある?

5.住宅の名義は夫のままで、妻が自宅を借りて住む方法

6.住宅を財産分与する場合は、譲渡所得税がかかる可能性

住宅ローンが残った自宅を財産分与する場合のパターン

まずは簡単な質問診断を作成しました。以下の中から、自分のケースに当てはまる場合を選択してクリックタップしてください。

住宅の財産分与の問題は、「住宅ローンの残額はいくらか?」「どちらが住宅に残るか?」「名義変更はするか?」などの条件によって、かなり複雑にパターン分けされてしまいます。そのため以下、パターンを整理しながら順番に解説していきます。

また便宜上、住宅ローンを契約しているのは夫単独、住宅の所有名義も夫単独である、と仮定して説明します。妻との連帯債務や共有持分のケースでは少し複雑になりますが、基本的には同じだと考えてください。

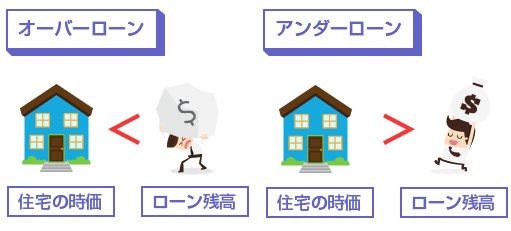

住宅ローンの残額が、住宅の時価評価額を上回っている状態のことを”オーバーローン”といいます。例えば、住宅の時価が1000万円に対して住宅ローンの残額が1500万円であればオーバーローンです。

逆に、住宅ローンの残りが少なくなっていて、住宅の時価がローン残債を上回っている場合はアンダーローンといいます。例えば、住宅の時価が1500万円に対して住宅の時価が1000万円であれば、アンダーローンです。

住宅をどちらか一方に財産分与することを考えた場合、オーバーローンなのか、アンダーローンなのか、で当然、分与額の算定方法が変わってくることになります。

住宅を売却する場合の財産分与の方法について

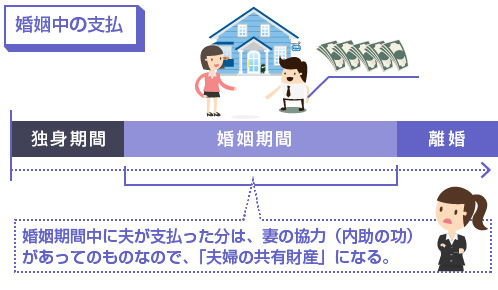

離婚の財産分与では、原則として夫と妻の分与割合は50:50です。妻が専業主婦であっても、住宅の頭金やローンを支払ってきたのが全て夫だとしても、婚姻生活中に購入したものであれば、「夫婦2人で形成した財産」になりますので、財産分与の割合は1/2ずつになります。

これは財産分与の基本ですね。夫は「俺が住宅ローンを払っているんだし、登記名義も俺だし」と思うかもしれませんが、婚姻中に形成された財産であれば、基本的には財産分与は1/2ずつ(原則2分の1ルール)です。この辺りは以下の記事で解説しています。

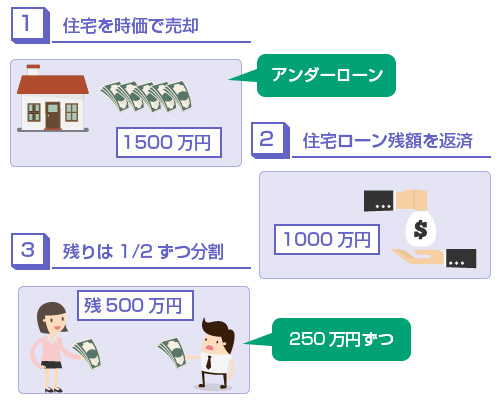

これでアンダーローンの住宅(住宅の時価1500万円、住宅ローン残額1000万円)を売却する、という場合は、財産分与は非常にシンプルです。

アンダーローンの場合の財産分与

アンダーローンの場合は、売却代金の中から住宅ローンの残額を返済して、余った現金を夫婦で半分ずつ分割すればいいだけです。この例で単純に、「住宅の売却後にローンを返済して残った額が500万円」だとすると、夫と妻の財産分与の額はそれぞれ250万円になります。

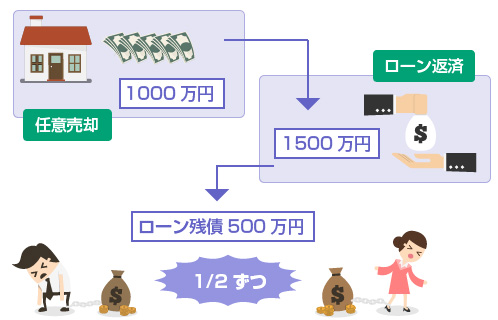

では一方、オーバーローンの住宅の場合はどうでしょうか? この場合は、残ったローン債務を夫婦2人で分担して負担しなければなりません。

オーバーローンの場合の財産分与

「住宅を売却してお金が余ったとき(プラスになった場合)には財産分与して欲しいけど、ローンが残った場合(マイナスになった場合)には、財産分与されたくない!」では、夫にとって非常に不公平ですよね? そのため、住宅のように夫婦で協力して取得した財産のローン残債は、「負の財産」であっても財産分与の対象になります。

誤解のないように補足しておくと、婚姻期間中にできた借金のすべてが「負の財産」として財産分与の対象になるわけではありません。過去の判例によると、マイナスの財産(借金やローン残り)が財産分与の対象となるのは、「婚姻生活の維持のための債務」または「夫婦が協力して取得した財産のための債務」に限られます。

そのため、例えば夫の個人的なパチンコやギャンブルによる借金を、離婚後に妻が分担する必要は全くありません。一方、妻が苦しい生活費をやり繰りするためにカードローンで借りたお金については負の財産分与の対象になります。

妻も頭金など一部を負担している場合

前述のように、婚姻期間中の住宅ローンの支払いについては、「夫が全額ローンを支払っている」「夫婦の連帯債務やペアローンで2人で払っている」「妻だけが払っている」など、いずれの場合もすべて関係ありません。

婚姻期間中に夫婦2人の共有財産のために支払ったローン返済額は、夫の単独名義であろうが連帯債務であろうが、お互いの生活の助けがあって成立しているものです。直接的にお金を払っている人が有利になるという話ではないので、売却後の余剰金やローン残債は、原則1/2ずつで問題ありません。

「夫が1000万円返済して妻が400万円返済したから・・・」といった計算に意味はありません。

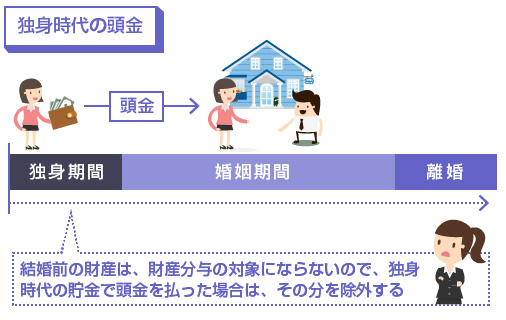

一方、問題になるのは「独身時代(結婚前)の貯金を頭金にしているケース」です。結婚前に夫婦それぞれが貯めていたお金は、特有財産として財産分与の対象にはなりませんので、これを住宅の頭金に当てている場合は、その分は財産分与の対象から除外されることになります。

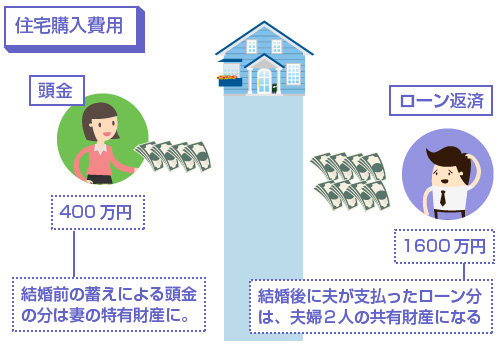

例えば2000万円の住宅について、妻が独身時代の貯金から400万円の頭金を負担し、夫が1600万円のローン債務をすべて引き受けたとします。この場合、2000万円の住宅のうち400万円分については妻の特有財産、残りの1600万円については夫婦の共有財産(1/2ずつ)ということになります。

婚姻中に夫が支払った住宅ローンは、財産分与の計算上は「夫婦2人で協力して支払ったもの」と見なされますので、夫がいくら支払ったとしても、財産分与の計算では、常に「妻の方が400万円多く支払っている」ことになるのです。(説明が難しいですが・・・わかりますでしょうか?汗)

そのため、もし離婚時の住宅の売却価格が1400万円、住宅ローン残債が800万円だとすると、差額の財産価値は600万円になりますが、このうち400万円は妻の特有財産になりますので、残りの200万円を夫婦で100万円ずつ分与することになります。

逆に離婚時の売却価格が1000万円、住宅ローン残債が1200万円だとすると、売却後のローン残債は200万円になりますが、既に妻は夫より400万円多く支払っていることになりますので、ローン残債は夫が負担する、というかたちになるでしょう。

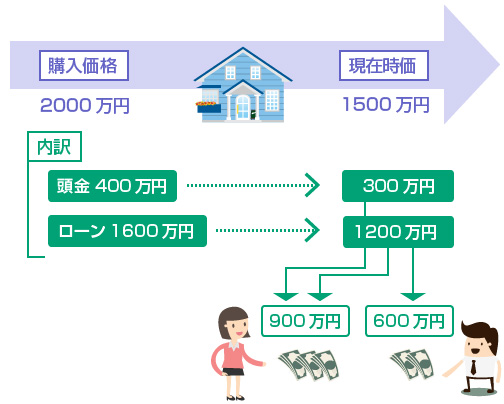

概ね考え方としては上記の通りですが、実際には、売却時の住宅の時価は購入時よりも下がっているので、話はもう少し複雑になります。住宅の時価は下がったのに、妻の特有財産だけ最初の400万円分のまま保全されるのはおかしいので、厳密に計算するなら、「妻の特有財産も同じだけ目減りした」と考えなくてはいけません。

つまり購入時の住宅価格2000万円が、売却時に1500万円(3/4)になっていたのであれば、妻が頭金として負担した400万円の特有財産の時価評価も300万円になります。それを差し引いた残りの1200万円の部分が夫婦の共有財産になります。

住宅の売却時の注意点

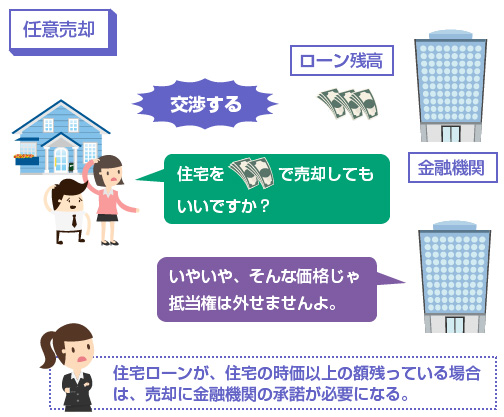

なお、住宅ローンが残った状態で自宅を売却するには、抵当権者である金融機関(銀行や住宅金融支援機構など)の承認が必要になります。

特にオーバーローン状態で、売却後も住宅ローンが残ってしまう場合には、売却価格について金融機関との交渉が必要になります。安い値段で売られてしまうと多額の住宅ローンが残ってしまい回収が困難になるため、簡単には売却を認めてくれない場合があります。

このような売却方法のことを”任意売却”(参考)といいます。通常は、任意売却の専門業者に委託して、金融機関との交渉を進めて貰うのが一般的です。

後述します(※こちら)が、住宅ローンが残っている自宅の妻への財産分与は、ローン残額の支払い方法の問題や、名義変更の問題、連帯債務や連帯保証人の解除の問題などで権利関係がグチャグチャになり、ややこしいトラブルになることが多いです。売却に未練がないのであれば売ってしまった方がいいかもしれません。

財産分与で夫が住宅を取得して住み続ける場合

夫の所有名義の住宅であれば、離婚後もそのまま夫が住宅を取得するのが手続き上は一番スムーズです。

財産分与で夫と妻の分与割合を1/2ずつとする場合には、例えば、評価額1000万円の住宅を夫が貰う場合は、代わりに1000万円相当の現金や有価証券などを妻に分与することになります。ただし、ここで問題になるのは住宅ローンが残っている場合です。

アンダーローンの場合

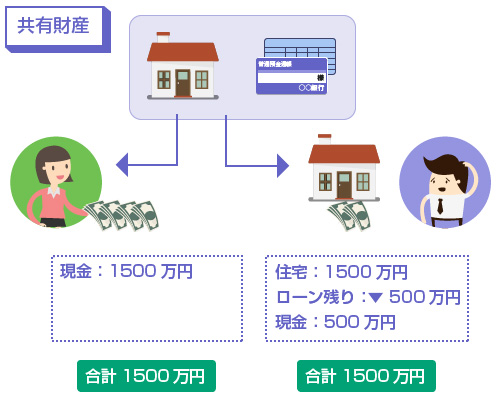

住宅ローンの残額が、住宅の時価評価額よりも低いアンダーローンの場合は、財産分与における住宅の評価額は、「住宅の時価 - 住宅ローンの残債」になります。

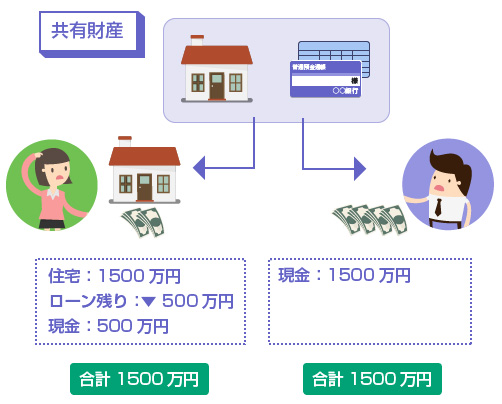

例えば、時価が1500万円の住宅で、ローンの残債があと500万円であれば、財産分与における夫の分与額は1000万円になります。以下、図で1つの財産分与の例を示します。

上の図のように、現預金が2000万円、不動産1500万円(住宅ローン残高500万円)の共有財産で、夫が住宅を取得するのであれば、現預金については妻が1500万円、夫が500万円の配分になります。

そのため住宅も預金も夫の名義であれば、財産分与としては、夫が妻に1500万円の現金を支払うかたちになります。

オーバーローンの場合

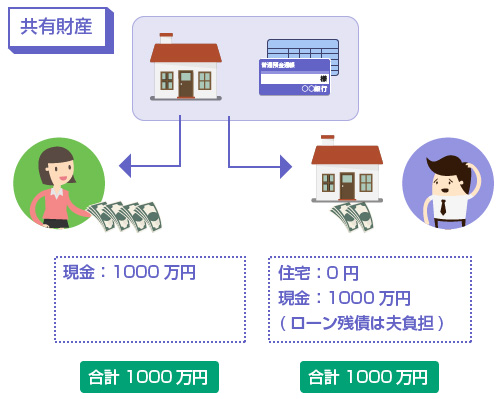

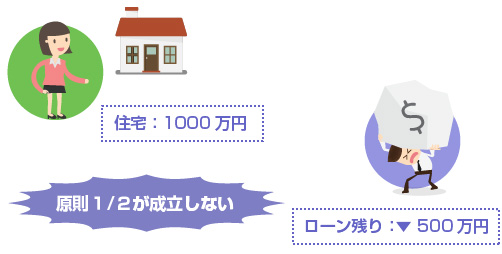

逆に住宅ローンの残債が、住宅の時価よりも大きいオーバーローンの場合には、財産分与における自宅の評価額は0円になります。この点についてよく誤解されることがありますが、夫がそのまま自宅に住み続ける場合には「負の財産」の分与は生じません。

例えば、住宅の時価が1000万円、住宅ローン残高が1500万円の状態で、夫が財産分与で住宅を取得した場合に、マイナス差額の500万円のうち半分の250万円を妻に請求する、といったことは通常考えません。

この点は前述の「住宅を売却するケース」とは大きく違います。

住宅を売却する場合は、夫にも妻にも家という資産は残りませんので、借金だけが残った場合はそれを2人で分配しなければなりません。しかし夫が「住み続ける」という場合には、夫の手には将来的に不動産が残るわけですから、残りのローン返済を妻が無条件に手伝うのはおかしな話です。

たまに「住宅ローンなどの負の財産も、財産分与の対象になるはずだ」と、妻にこのような請求をしたり、他の養育費や慰謝料と相殺しようとする方がいますが、(たしかに住宅を売却した後にローンが残る場合はその通りですが)夫が住宅に住み続けるのであれば、「自分の住宅のローンは自分で払ってね」という話になります。

かといって多額の住宅ローン(借金)が残っている以上、それを離婚の時点で資産と見なすこともできません。なので、財産分与額としては0円になります。 夫の住宅の取得によって、他の現金や預金などの財産の分与が影響されることはありません。

夫に現金がない場合の財産分与

財産分与で夫が住宅を取得する場合、不動産は非常に高額な財産ですから、単純に額面だけで50:50で分与すると、夫側の手元資金(現金)が足りなくなることがあります。

例えば、住宅の時価1500万円、住宅ローン残債500万円の自宅を夫が財産分与で貰い受けた場合、額面で釣り合いをとるためには、妻には1000万円の現金を多く分与しなければなりませんが、現実的に1000万円もの現金を持っているのか?という問題があります。

当たり前ですが、一番確実な解決方法は住宅を売却して現金化してから財産分与することです。しかし売却したくない、売却できない事情がある場合には、妻側が金額について多少の妥協をするか、分割で支払って貰うよう合意して離婚協議書を作成することになります。

分割払いを約束する場合は、離婚協議書を公正証書にしておきましょう。

財産分与で妻が夫から住宅の譲渡を受ける場合

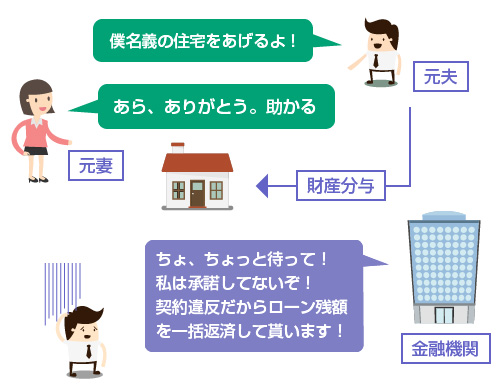

これが最もややこしくて厄介なのですが、現実的にも多いパターンです。つまり夫の所有名義で、夫が住宅ローンを契約して購入した住宅を、妻が財産分与で取得して「妻が住み続けたい」というケースです。

なぜこのパターンがややこしいのかというと、当事者間で財産分与の合意ができたとしても、債権者である金融機関が所有権の移転を認めてくれない可能性があるからです。

住宅ローンがまだ残っている場合は、住宅ローン契約書(金銭消費貸借契約書)には、必ず「当銀行の承諾を得ることなく住宅を第三者に譲渡したときは、期限の利益を喪失する」という内容の条項があります。

期限の利益というのは、契約書で定められた支払期日までは返済をしなくてもいい権利のことです。例えば、毎月25日に10万円ずつ返済するという契約であれば、それを守っている限り、債権者はいきなり残金の一括返済を求めたりすることはできません。この「期限まで返済しなくていい権利」を期限の利益といいます。

しかし金融機関の承諾を得ることなく、勝手に住宅を他人に譲渡したり所有名義を変更すると、この期限の利益を失うことになります。つまり「契約違反があった」として、ローン残額について金融機関から一括返済を求められてしまう可能性があるのです。

では「ちゃんと金融機関に相談して承諾を貰えばいいの?」と思われるかもしれませんが、現実問題として、銀行が財産分与による住宅の名義変更を承諾してくれるケースは稀です。銀行側にメリットがないからです。

これについての解決策については長くなるので後述します(※こちら)。

妻側が財産分与で住宅を取得する場合、今後の住宅ローンを「妻が支払うのか」「夫が支払うのか」で財産分与の算定額が全く違ってきます。

基本的には、住宅の所有権を妻が取得するのであれば、今後の住宅ローンは妻が自分で支払うことになるはずです。世の中には「住宅は私が貰うけど、ローンは引き続き夫に払って欲しい」と希望する妻も多いのかもしれませんが、夫がよほど無知でない限り、清算的財産分与でそのような合意が成立する可能性は低いはずです。

一応、以下「妻が住宅ローンを支払う場合」「夫が住宅ローンを支払う場合」の両方について解説します。

妻が住宅ローンを支払う場合

妻側が財産分与で住宅を貰う場合、「これから先の住宅ローンは妻が支払う」というかたちであれば、財産分与の算定額については「夫が住宅を取得する場合」と全く同じです。

すなわち、アンダーローンの状態(住宅の時価1500万円、住宅ローン残高500万円)であれば、妻への財産分与額は1000万円という評価になります。この場合、他の財産が貯金2000万円だけだとすると、貯金の配分は夫1500万円、妻500万円になります。

逆にオーバーローンの状態(住宅の時価1000万円、住宅ローン残高1500万円)であれば、妻への財産分与額は0円の評価になります。この場合、他の財産が貯金2000万円だけであれば、貯金の配分は夫1000万円、妻1000万円となります。

夫が住宅ローンを支払う場合

次に、妻側が財産分与で住宅を取得する場合(所有権を夫が妻に譲渡する場合)で、かつ、住宅ローンの残債は夫が引き続き支払う場合です。

先ほども述べましたが、これはかなり夫に一方的に厳しい条件なので合意が難しいはずです。本来、清算的財産分与とは「夫婦の共有財産を離婚時に分割する手続き」であり、原則1/2ずつ分与するのが大前提になります。

「住宅(プラス財産)は妻に財産分与して欲しい、住宅ローン(マイナス財産)は夫に財産分与して欲しい」という主張は、(夫50:妻50)で分割するどころか、(夫-100:妻100)で分割するようなものですから、よほど他に夫に高額な財産がない限りバランスが取れません。

例えば、住宅の時価評価が1000万円、住宅ローンの残額が500万円だとします。この場合、「住宅は妻に譲渡」「ローン債務は夫が負担」という財産分与だと、妻への分与額(経済的利益)は1500万円になります。代わりに、夫に貯金や有価証券などの共有財産を1500万円多く分与できるなら問題ないですが、そんなケースは稀でしょう。

慰謝料や養育費として支払う場合

調停や裁判でこのような財産分与が認められることはないでしょう。しかし財産分与は、夫婦2人の合意さえあれば分与割合は自由ですから、夫が納得しているのであれば、このように極端な割合の財産分与も不可能ではありません。

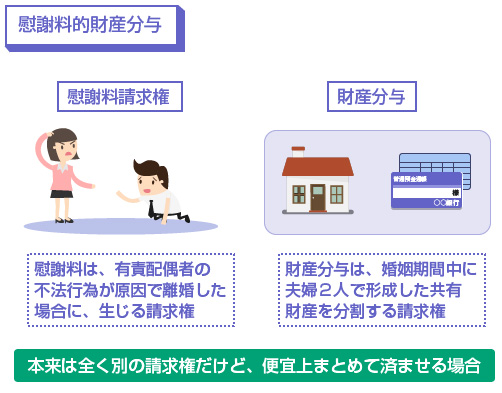

特に夫の浮気などが原因で離婚に至っている場合は、慰謝料を含めるかたちで財産分与をすることがあります。これを慰謝料的財産分与といいます。

本来は、慰謝料請求権と財産分与請求権は法律上も全く別の権利であり、離婚原因に関係なく財産分与は1/2ずつが原則ですが、面倒なので便宜上、まとめて「財産分与」として配分してしまおう、という方法です。

ただし慰謝料的財産分与だとしても、不倫の慰謝料相場は200~300万円なので、それに見合わない高額な財産分与をした場合は、税務署に贈与と見なされる危険性もあります。また誤解している方も多いですが、そもそも離婚の原因となる民法上の不法行為がなければ、夫に慰謝料の請求はできません。

唯一「住宅は妻に譲渡」「ローンは夫が支払う」が成立するケースがあるとすれば、2人に子供がいる場合で「夫が養育費として住宅ローンの支払いを続ける場合」です。これならあり得ます。

ただしこれは養育費の支払いの問題なので、今回の財産分与とは別の話です。養育費については、以下の記事で解説していますので参考にしてください。

さて次は、具体的に住宅ローンの残った住宅を、財産分与で妻に名義変更する方法について解説してみたいと思います。

住宅ローン付きの自宅を妻に名義変更する方法はある?

住宅を夫から妻に財産分与する場合には、住宅の所有名義を妻に変更する必要がありますが、通常まだ住宅ローンが残っている場合、金融機関はそのような名義変更を承諾しません。

先ほども説明しましたが、銀行に無断で所有権の移転登記をすると、契約違反によって期限の利益を喪失し、ローン残額について銀行から一括返済を求められてしまう可能性もあります。

これについては「住宅ローンの返済を滞っていない限り、実際に銀行が一括返済を求めてくることはない」という意見もあります。しかし契約違反である以上、一括返済を求められるリスクはありますので、安易にお勧めできることではありません。

では、どうすればいいのでしょうか? 具体的な方法としては、「債務引受け」と「履行引受け」という2つの方法が考えられます。

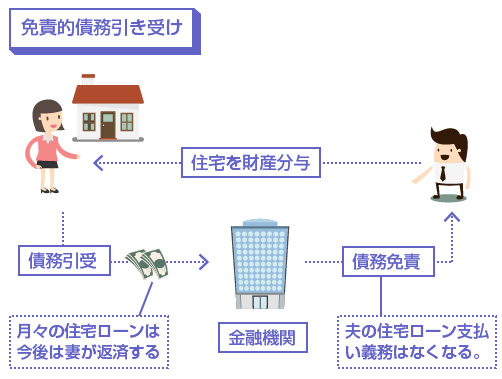

債務引受とは、「債権者の承諾を得て、夫の負っている債務を妻に継承すること」を言います。一般的に「住宅ローンの名義変更」と言われるものと同じ意味です。

妻の債務引受けが認められた場合には、夫の住宅ローンの支払い義務は免除され、住宅の所有権も夫から妻に移すことが可能になります。これを免責的債務引受けといいます。以下の図をご覧ください。

金融機関としては、「住宅の所有権者と住宅ローンの債務者が一致している状態」を望んでいますので、住宅ローン債務者が夫のままで、住宅の所有権だけを妻に移すことは嫌がりますが、正式に妻が住宅ローン債務を継承するのであれば、住宅の所有権の移転も認めてくれます。

もちろんこの債務引受けができれば理想なのですが、妻が住宅ローンを借りることになりますので、当然、金融機関の審査があります。

妻の収入や年齢、勤続年数、勤務先といった属性を審査した上で「妻でも住宅ローンの返済ができそうだ」と判断されなければ承諾されませんので、妻に一定の収入がなければ、債務引き受けはできません。実際には多くのケースでは難しいのが現実です。

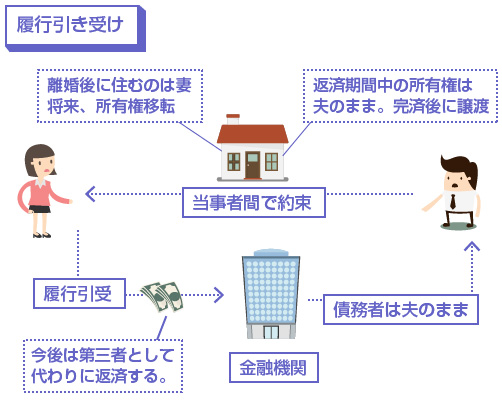

履行引受けとは「第三者が住宅ローンを返済することについて、第三者と債務者の間で合意すること」を言います。

履行引受けの場合は、あくまで債務者は夫のままです。債権者(銀行)と債務者(夫)の関係は変わりません。ただ単に、妻が第三者として住宅ローンを返済することを、妻と夫の間で合意するだけです。なので、金融機関の承諾も必要ありません。

このかたちを取ることで、今後の住宅ローンは妻が代わりに支払うことができます。夫に振込を任せて支払いの遅延や滞納が発生する心配もありません。

前述の債務引受による方法が難しい場合は、まずは履行引受で妻が代わりに住宅ローンの返済を続けて、住宅ローンを完済した後に住宅の名義を妻に変更する、という方法が現実的です。

ただし債務者はあくまで夫のままなので、もし履行引受人である妻の支払いが滞った場合は、夫に請求が行くことになります。その点は注意が必要です。

将来、住宅名義を変更する場合の注意点

履行引受で住宅ローンの支払いを妻が引き受ける場合、住宅ローンを完済するまでの間は、あくまで住宅の所有者は夫です。そのため、せっかくコツコツ返済していても、途中で夫に住宅を売却されてしまったり、譲渡されたりしないように対策をしておく必要があります。

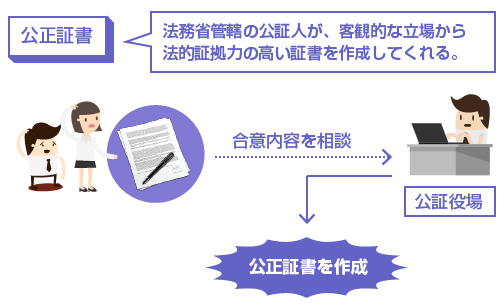

具体的には、最低限やるべきこととして「将来、名義変更をおこなう約束」を公正証書にして残しておくことが重要です。公正証書は、法務局管轄の公証役場が作成するもので、原本は役場に保管されますので、非常に証拠力の高い書面になります。

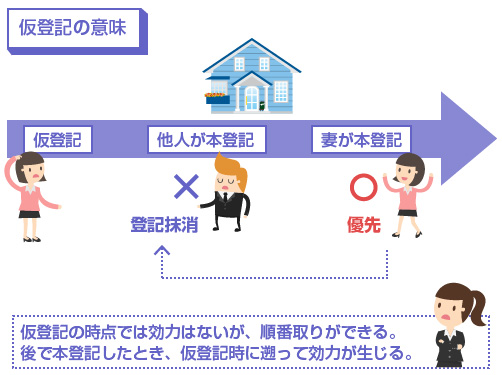

また、勝手に夫に住宅を売却・譲渡されるのを防ぐために、住宅に所有権移転の仮登記の設定をしておくのも良いでしょう。

仮登記とは「所有権移転の効力は生じないものの、将来、本登記したときに仮登記をした時点に遡って効力が生じる登記」のことです。つまり仮登記をした時点では、所有権が移転したことにはなりませんが、順番だけ先に保全しておくことができます。

例えば、夫の所有する住宅について、平成20年に妻が仮登記を設定し、その後、平成23年に夫が他人に住宅を売却して、他人が所有権の移転登記をしたとします。この場合でも平成27年に妻が本登記をした場合、妻の所有権移転登記は、平成20年に遡って効力を発揮するため、平成23年の他人の登記は抹消されます。

なお、仮登記は妻の単独申請でも可能ですが、当然、夫の承諾が必要になります。また仮登記は、金融機関の抵当権には対抗できませんので、住宅ローンの返済が滞って、銀行により自宅が競売にかけられた場合は、仮登記は裁判所により抹消されます。

税務上、贈与にならないように注意する

財産分与では、財産を貰った側の人には通常、贈与税はかかりません。しかし「住宅ローンの完済後に住宅の名義を変更する」という約束をしている場合は、気を付けておかないと、将来、妻が住宅の譲渡を受けるときに「贈与」と判断されて、贈与税が課せられる可能性があります。

将来の住宅の名義変更が「財産分与によるものだ」ということを、キチンと説明できる状態にしておくことがポイントです。そのためには、やはり離婚時に財産分与の合意内容を公正証書にしておくことが必要になります。

また夫側が、離婚時に他の財産分与と同じタイミングで、住宅の譲渡所得を申告しておくという方法もあるようです。(住宅の財産分与の場合、住宅を譲渡した夫側には譲渡所得税がかかる可能性があります。これは後述(※こちら)します)

住宅の譲渡所得の計上は、原則、「住宅の引渡しがあった時点」となりますが、「契約の効力発生時点」で所得を申告することも認められています。譲渡する側の夫が、離婚の時点で譲渡所得を申告しておけば、将来、名義変更する際に財産分与と判断されやすくなる可能性があります。

この辺りは、詳しくは税理士の先生や税務署にあらかじめ相談・確認してください。

なお「住宅ローンの支払いは引き続き、夫が負担する」という約束になっている場合は、どうやって確実に約束を履行して貰うか?を考えておく必要があります。

財産分与で住宅の所有権を妻に譲渡する場合は、夫としては住宅ローンを払い続ける理由(モチベーション)がありませんので、夫の善意に任せていると数年ですぐに支払いが滞ってしまう可能性は十分あります。

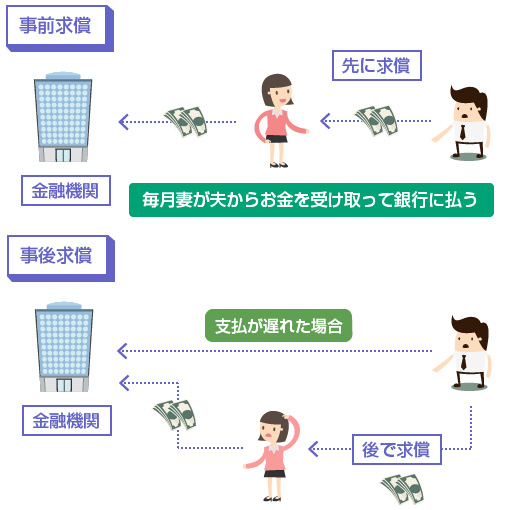

事前求償の約束にしておく

もし夫が住宅ローンの支払いを滞った場合には、妻が代わりに住宅ローンを負担するしかありません。放っておくと住宅が競売にかけられることになり、困るのは妻だからです。

本来、夫に支払義務のある住宅ローン債務について、妻が肩代わりして返済した場合には、妻はその分を夫に請求することができます。これを「求償権」といいます。

求償には「事前求償」と「事後求償」の2つがあります。

事前求償とは、先に夫が妻に毎月住宅ローン分の金銭を支払い、それを妻が「履行引受」として代わりに銀行に返済する方法です。一方、事後求償とは、夫が銀行に住宅ローンの返済をおこない、もし返済が滞った場合に、妻が代わりに住宅ローンを支払って、後からその分を夫に請求する方法です。

もちろん、妻側に有利でお勧めなのは「事前求償」になります。

公正証書で支払額を明確にしておく

しつこいようですが、夫が住宅ローンを引き続き支払う場合には、その支払方法と金額について「公正証書」にしておくことが重要です。

金額を明確にした上で公正証書を作成しておけば、万が一、夫の支払いが滞った場合には、直ちに夫の預金口座や給与債権を差押えることが可能です。(ただし夫の勤務先や預金口座を知っている場合に限ります)

大事なのは、支払い金額と支払い時期を明確にしておくことです。特に債権額が確定されていない場合は、公正証書であっても直ぐに強制執行をすることができません。

毎月の返済額と返済期間がわかる、銀行作成の「返済額一覧表」などを公正証書に添付するようにしてください。

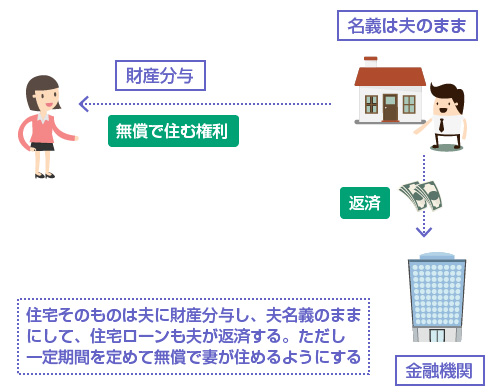

住宅の名義は夫のままで、妻が自宅を借りて住む方法

先ほど「住宅を妻に財産分与して、住宅ローンは夫が負担する」という方法は、色々問題が多いということを解説しました。理由としては、公平な1/2ずつの財産分与として成立しない、金融機関が所有名義の変更を認めないケースが多い、等です。

しかし、どうしても「妻と子供が今の住宅に住み続けたい」という場合は、もう1つの現実的な選択肢として、住宅の所有名義は夫のまま、住宅ローンの返済も夫、ただし一定の期間を定めて妻や子供に無償で住宅を貸すというかたちでの財産分与が考えられます。

この方法であれば、住宅ローンの完済後は夫に住宅が残るわけですから、夫としても前向きに住宅ローンの返済を継続することができます。所有権移転などの面倒な問題も生じません。

他人の住宅(土地と建物)を無償で使用する権利のことを使用貸借権といいます。この使用貸借権も、実は財産分与の対象とすることが可能です。

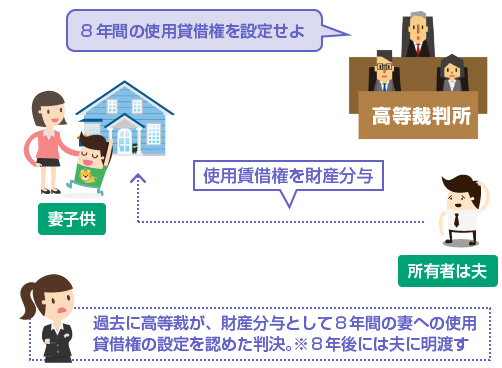

例えば、平成18年5月31日の名古屋高裁の判決では、「扶養的財産分与として、次女が高校を卒業し長男が小学校を卒業する時期までの8年間、夫を貸主、妻を借主として使用貸借契約を設定するのが相当というべきである」と、財産分与として使用貸借契約を結ぶよう命令を下しました。

この件は、妻の年収が200万円、夫の年収が1100万円で、子供が3人いて離婚後はすべて妻が監護養育していたケースです。夫は住宅ローンの返済と養育費で毎月30万円を支出しており、また住宅ローンはオーバーローンだったため、財産分与においての財産価値は0円でした。

妻は夫に財産分与1000万円と慰謝料1000万円を求めて提訴しましたが、当然、このような高額な請求は認められず、慰謝料の原因となる不法行為がなかったこと、住宅がオーバーローンであり財産価値がないこと等を考慮し、慰謝料の算定額は0円、財産分与は150万円の支払いが命じられました。

しかし清算的財産分与としては150万円だけですが、これだと離婚後の妻や子供の生活が困窮する可能性があったため、さらに扶養的財産分与として8年間の住宅の使用賃借権の設定が認められたのです。

扶養的財産分与って何なの?

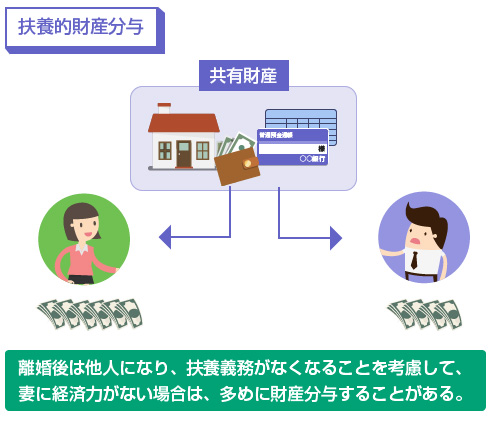

一般的にいう財産分与とは、清算的財産分与のことを言い、夫婦の共有財産を1/2ずつ分割するのが基本です。ただし妻が専業主婦であったり、収入が少なく当面の生活に不安がある場合には、離婚後の妻の当面の生活援助や扶養が、財産分与の際に考慮されることがあります。

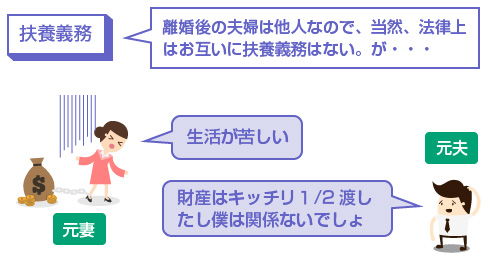

民法的にいえば、離婚後の夫婦はお互いに扶養義務はありません。他人なので当たり前ですよね。離婚後も、父親の子供への扶養義務(養育費の支払義務)はありますが、元妻への扶養義務はありません。

しかし、離婚後いきなり「他人だから扶養義務はないよ」といって放り出されてしまうと、これまで専業主婦として働いていたり、僅かなパートしかしていなかった妻の方は、生活に困窮することになってしまいます。

そのため、離婚時に財産を清算する際に、「妻の当面の生活を扶養する分」も考慮して分与割合を決めることがあります。これを扶養的財産分与といいます。

今回のケースでは、この扶養的財産分与として「夫の住宅に一定期間、無料で借りて住み続ける権利」を妻に分与することを裁判所が認めた、という事例になります。

このように、財産分与で住宅を譲渡して貰うことが難しい場合は、使用賃借権の分与について交渉することも選択肢に入れることができます。

使用賃借権は何年認められるの?

これは当事者間の取り決め次第です。清算的財産分与で1/2ずつ財産を分割する方法の1つとして使用賃借権の設定を認めることもできますが、その場合、分与額の算定がややこしくなるので、通常は扶養的財産分与として使用賃借権を認めることが多いのではないかと思います。

その場合、特に金額の基準というのはありませんので、妻が経済的に自立するまでの期間を目安に大体で決めることになります。「子供が成人するまで」という約束も2人の合意があれば、全然OKです。

ただし夫が「早く出ていって欲しい」と考えていて、裁判や調停で争そうことになった場合、扶養的財産分与はあくまで「離婚後の妻の生活の扶養分」であり、子供の扶養義務は既に「養育費の支払い」に含まれているため、子供が成人するまで、といった長期間の使用賃借権の設定が必ずしも認められるわけではありません。

「子供の生活のためにお金が足りない」ということであれば、養育費の増額請求などの別手続きとして交渉することになります。

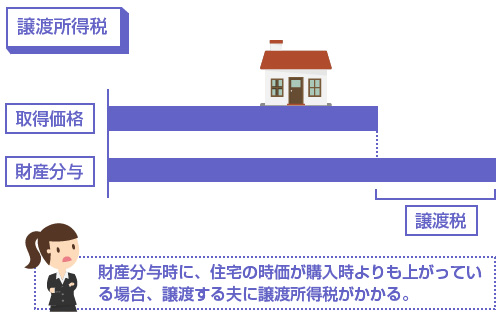

住宅を財産分与する場合は、譲渡所得税がかかる可能性

住宅を財産分与により譲渡する場合でも、住宅を貰う側の妻には贈与税は発生しません。財産分与は夫婦の共有財産の清算手続きであり、贈与ではないので、原則、贈与税はかかりません。

しかし、住宅が購入時(取得時)に比べて値上がりしている場合には、譲渡する側の夫には譲渡所得税が発生する可能性があります。

例えば、購入時の取得価格3000万円の住宅が、離婚時の時価で4000万円になっていたとします。この場合、財産分与での分与額は時価評価になりますので、夫は妻に4000万円の住宅を財産分与したことになります。

これは逆にいうと住宅が値上がりしたことで、夫の財産分与での債務負担が減ることになりますので、この1000万円は譲渡益として課税対象になります。以下、国税庁のページのリンクを貼りますので参考にしてください。

ただし現在の不動産市況でいえば、新築で購入したマイホームが値上がりすることは稀ですし、多少の譲渡益であれば後述の特別控除を受けることができますので、実際に譲渡所得税が発生するケースはあまりありません。

3000万円の特別控除について

住宅の財産分与で譲渡益があったとしても、3000万円までは特別控除を受けることができます。3000万円以上の譲渡益がでない限り課税されませんので、先ほどの例だと実は譲渡所得税はかかりません。

本来は、夫婦間の売買だと3000万円の特別控除の対象になりませんが、離婚後の財産分与であればもう夫婦ではありませんので大丈夫です。

なお、この特別控除を受けるためには、確定申告で「譲渡所得の内訳書」を提出することが必要です。例えば2000万円の譲渡所得がある場合、確定申告をしておかないと3000万円の控除を受けることができず、譲渡税がかかってしまう可能性があります。