カードローンとキャッシングの違いを根本から徹底解説

キャッシングとカードローンの違いを調べていると、どのサイトにも「現在は同じ意味です」「似たようなものです」と解説されていることが多く、非常にわかりにくいですよね。「同じようなもの」といっても、三菱東京UFJ銀行のような大手銀行が提供するカードローンと、いわゆるアイフルやプロミスのような消費者金融のキャッシングが同じというのは、あまり馴染みのない方の感覚からすると非常に不思議だと思います。これらの商品は一体何が違うのでしょうか?

最近よくカードローンって言葉を聞くけど、キャッシングとは何が違うの? 銀行が貸してるのがカードローンだと思ってたけど、消費者金融さんのページにも「カードローン」って書いてあるし。

たしかに銀行さんのやってる無担保ローンの商品は、どこも必ず ×× 銀行カードローンだよね。「キャッシングです」って言ってるのは見たことないな。だからカードローン=銀行って印象があるんだよね。

- カードローンとキャッシングは同じ意味で、個人向けの小口無担保融資のこと

- 銀行が提供するのは銀行カードローン、消費者金融のはキャッシングとも言う

- 金利はメガバンクの銀行カードローンはやや低いが、消費者金融と大差はない

- 返済方式は銀行カードローンも消費者金融も同じ。主に残高スライド定額リボ

- 銀行カードローンは口座開設が必要な銀行も多い。口座開設不要のものもある

1.昔は無担保融資といえば消費者金融のキャッシングだった

2.銀行が個人向け無担保融資を始めたのがカードローン

3.銀行系カードローンと消費者金融との違いは?

4.銀行カードローンと消費者金融の金利の違い

5.銀行カードローンと消費者金融の返済方式の違い

6.結論:カードローンとキャッシングの違いはほとんどない

キャッシングとカードローンのそもそもの違い

はじめに、本記事はキャッシングなどの借金を否定も肯定もしていませんし、それらを紹介する記事でもありません。あくまで借金や金融の知識として興味のある方向けの読み物だと思って読んでいただければ幸いです。

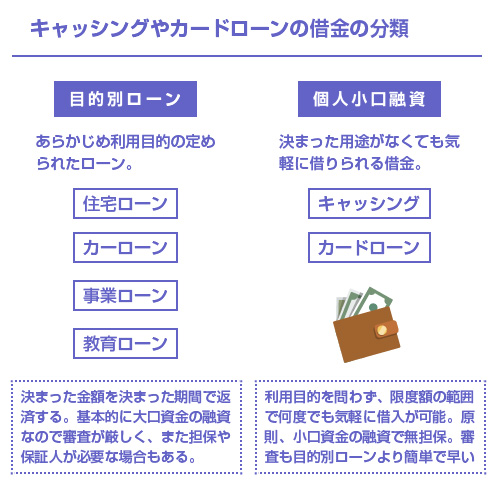

まず前提として、カードローンもキャッシングも、どちらも私たち個人が一般的に生活のなかでお金を借りる「個人向けの無担保融資」に分類される借金です。

借金の種類には、「住宅ローン」「オートローン」「事業融資」「教育ローン」「奨学金」など色々ありますが、これらの借金はいずれも、利用目的が最初から決められていたり、貸付に担保が必要だったり、連帯保証人が必要だったり、会社向けの融資だったりします。

これらの目的別の融資は、貸付金額は大きいですが、審査にも時間がかかりますし、いろいろ制約が多く自由度が低い借金です。

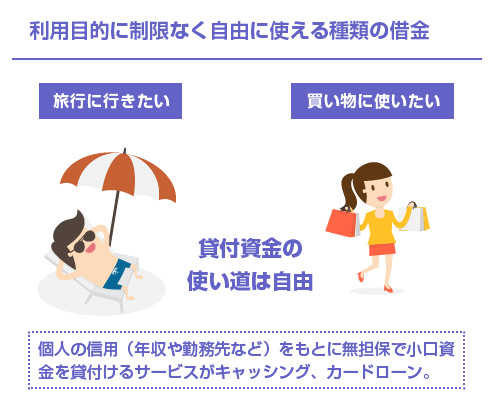

一方、個人向けの無担保融資の場合は、例えば、「ちょっと旅行にいくのにまとまったお金が欲しい」とか、「今月はちょっと生活費が苦しいから」とか、あるいはそれこそ「パチンコに行くのにお金を借りたい」といったように、利用の目的を問わずに、一般の市民が担保なしで気軽にお金を借りるためのサービスです。

基本的には、その人の年収や勤務先などの「信用」をもとに無担保でお金を貸して貰うことになりますので、人によって借りれる金額(与信枠)が異なります。また審査の早さが最大の特徴の1つであり、条件によっては「即日融資」のようにその日のうちに貸して貰えることもめずらしくありません。

この点は、キャッシングもカードローンも全く同じです。

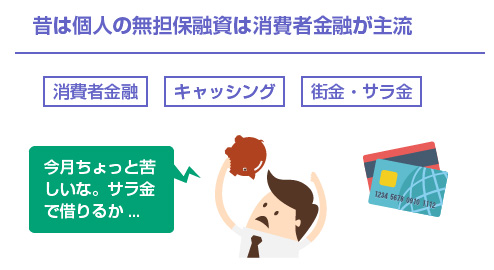

カードローンという言葉は、実は2010年前後くらいから急速に浸透してきた言葉です。昔は、個人向けの無担保融資といえば「キャッシング」「消費者金融」「街金・サラ金」でした。若い方でなければ、これらの言葉の方が馴染みのある方も多いのではないでしょうか。

消費者金融、街金、サラ金はいずれも同じもので、業態としてはノンバンクのことを指します。つまり、銀行のように預金機能(お金を預かる役割)のない金融機関のことですね。

具体的な名前を挙げると、プロミス、アイフル、アコムなどは代表格ですね。一昔前でいえば、ほのぼのレイク、あとは倒産しましたが、武富士などもいわゆる典型的な消費者金融(ノンバンク)でした。

| 大手消費者金融 | 貸金業登録番号 | 親会社等 |

|---|---|---|

| アコム | 関東財務局長(11)第00022号 | 三菱東京FG(36.88%/東証一部上場) |

| アイフル | 近畿財務局長(11)第00218号 | 独立系(東証一部上場) |

| プロミス | 関東財務局長(11)第00615号 | 三井住友FG(100%/非上場) |

| レイク | 関東財務局長(8)第01024号 | 新生銀行(100%/非上場) |

| モビット | 関東財務局長(6)第01239号 | SMBCCF(100%/非上場) |

| (武富士) | - | 2010年に会社更生法の適用申請 |

| アコム | |

|---|---|

| 貸金業登録番号 | 関東財務局長(11)第00022号 |

| 親会社等 | 三菱東京FG(36.88%/東証一部上場) |

| アイフル | |

| 貸金業登録番号 | 近畿財務局長(11)第00218号 |

| 親会社等 | 独立系(東証一部上場) |

| プロミス | |

| 貸金業登録番号 | 関東財務局長(11)第00615号 |

| 親会社等 | 三井住友FG(100%/非上場) |

| レイク | |

| 貸金業登録番号 | 関東財務局長(8)第01024号 |

| 親会社等 | 新生銀行(100%/非上場) |

| モビット | |

| 貸金業登録番号 | 関東財務局長(6)第01239号 |

| 親会社等 | SMBCCF(100%/非上場) |

| (武富士) | |

| 貸金業登録番号 | - |

| 親会社等 | 2010年に会社更生法の適用申請 |

※株式保有比率等データは平成28年3月時点の調査のもの

手軽に個人でもお金を借りれたため、サラリーマン向けの金融、街の金融、という意味で「サラ金」「街金」と呼ばれた時代もありましたが、あまり言葉のイメージが良くなかったため、徐々に代わりに「消費者金融」という言葉が使われるようになりました。

【補足】サラ金や街金(消費者金融)と闇金は全く別もの(※クリックタップで開閉)

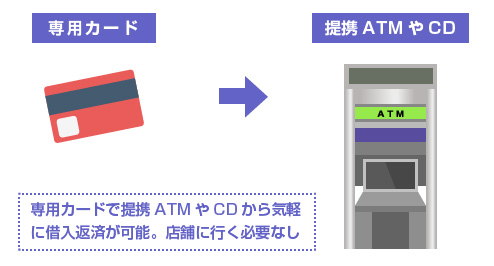

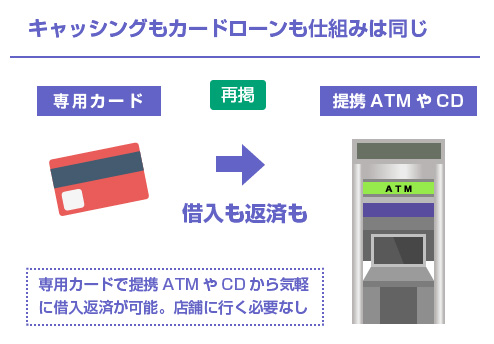

消費者金融のキャッシングサービスでは、昔から、専用のカードを利用することで、簡単にATMやCD(キャッシュディスペンサー)からお金を引き出すことができる仕組みがありました。店頭にいかなくても無人機で契約できて、まるで預金を引き下ろすような感覚で借入や返済ができたので、非常に人気があったわけですね。

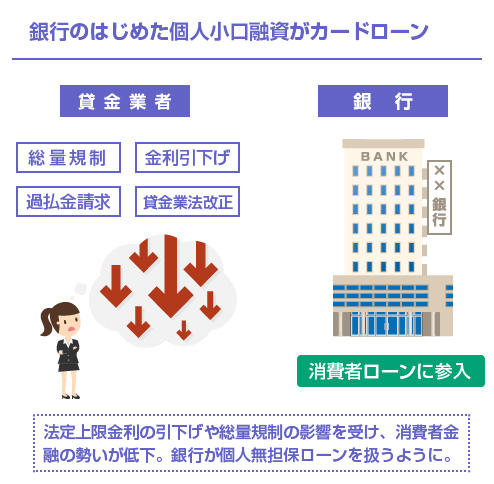

ただし2010年の 貸金業法の改正 により貸出金利の上限が大幅に引き下げられた(最大29.2% ⇒ 最大20%)ことや、過払い金請求が相次いだこと、総量規制により年収の3分の1までしか貸付をしてはいけないという法律ができたことで、次第に消費者金融は、以前のような元気はなくなりました。

総量規制というのは、年間収入の3分の1までしか個人への貸付を行ってはいけない(住宅ローンなどを除く)、という貸金業法のルールです。1つの貸金業者が個人に3分の1を超える金額を貸付けてはいけない、ということではなく、全ての貸金業者が個人への貸付金額を(信用情報機関を通じて)共有し、全員であわせて3分の1以上を貸してはいけない、という決まりです。(貸金業法13条の2「過剰貸付等の禁止」)

そこで代わりに台頭してきたのが銀行による「個人向けの無担保融資」です。一昔前までは、個人向けの無担保融資といえば、消費者金融の仕事で、銀行はあまり個人向けの無担保の小口融資なんてやらなかったんですね。

ところが、法改正により上限金利が引き下げられて、消費者金融の金利も銀行の金利もあまり変わらなくなってきたことや、銀行を母体とする貸付であれば、総量規制の3分の1ルールに引っかからない(銀行は貸金業法の対象ではなく銀行法による貸付になる)こともあり、銀行が積極的に、個人向けの無担保融資をはじめるようになりました。

それが、銀行によるカードローンという商品です。

これは銀行が発行する専用カード(または普段から使っているキャッシュカード)で、コンビニのATMや金融機関で手軽にお金を借りることができて、返済は口座振替かATMでの振込で支払いが可能、という、まさにキャッシングと似たようなサービスですね。

例えば、三菱東京UFJ銀行の「バンクイック」や、三井住友銀行の「三井住友銀行カードローン」、みずほ銀行の「みずほ銀行カードローン」など、大手銀行が次々と個人向けの無担保融資をするようになりました。

| 銀行 | カードローン商品 | 保証会社 | 口座開設 |

|---|---|---|---|

| 三菱東京UFJ銀行 | バンクイック | アコム | 口座開設不要 |

| 三井住友銀行 | 三井住友銀行カードローン | プロミス(SMBC) | 口座開設不要 |

| みずほ銀行 | みずほ銀行カードローン | オリエントコーポレーション | みずほ銀行口座 |

| りそな銀行 | りそなプレミアムカードローン | オリックス・クレジット | りそな銀行口座 |

| オリックス銀行 | オリックス銀行カードローン | オリックス・クレジット | 口座開設不要 |

| 新生銀行 | 新生銀行カードローン レイク | 新生フィナンシャル | 口座開設不要 |

| 東京スター銀行 | スターカードローン | 新生フィナンシャル | スターワン口座 |

| 三菱東京UFJ銀行 | |

|---|---|

| カードローン商品 | バンクイック |

| 保証会社 | アコム |

| 口座開設 | 口座開設不要 |

| 三井住友銀行 | |

| カードローン商品 | 三井住友銀行カードローン |

| 保証会社 | プロミス(SMBC) |

| 口座開設 | 口座開設不要 |

| みずほ銀行 | |

| カードローン商品 | みずほ銀行カードローン |

| 保証会社 | オリエントコーポレーション |

| 口座開設 | みずほ銀行口座 |

| りそな銀行 | |

| カードローン商品 | りそなプレミアムカードローン |

| 保証会社 | オリックス・クレジット |

| 口座開設 | りそな銀行口座 |

| オリックス銀行 | |

| カードローン商品 | オリックス銀行カードローン |

| 保証会社 | オリックス・クレジット |

| 口座開設 | 口座開設不要 |

| 新生銀行 | |

| カードローン商品 | 新生銀行カードローン レイク |

| 保証会社 | 新生フィナンシャル |

| 口座開設 | 口座開設不要 |

| 東京スター銀行 | |

| カードローン商品 | スターカードローン |

| 保証会社 | 新生フィナンシャル |

| 口座開設 | スターワン口座 |

※保証会社や口座開設の有無等の調査は2016年3月時点のもの

消費者金融のキャッシングと異なる点として、当初、銀行のカードローンの場合は「自行での預金口座の開設」を条件として、毎月の自動での口座振替による返済をするのが特徴のところが多かったのですが、最近は上記のように「口座開設不要」のところも増えてきています。

なお、レイクという名称は現在は、新生銀行のカードローンのブランドとして利用されているので、銀行法による貸付の対象(総量規制の対象外)となり、分類としては一応、銀行カードローンと言えそうです。ただし子会社の新生フィナンシャルはいわゆる消費者金融なので、新生フィナンシャルカードローンは、貸金業法の対象です。

銀行が個人向けの無担保ローンに乗り出した背景

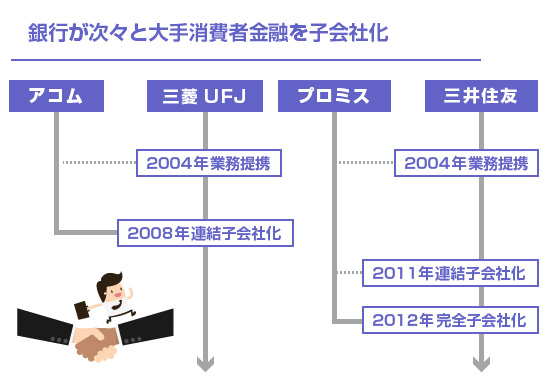

さて、このように銀行が個人向けの無担保融資に積極的になった背景として、大手消費者金融を傘下におさめたことで、一般個人向けの融資審査などのノウハウを手に入れられたことも大きいです。

ご存知の方も多いと思いますが、現在は、アコムは三菱UFJフィナンシャルグループの傘下ですし、プロミス(SMBCコンシューマファイナンス)は、三井住友FGの傘下です。

アコムは2008年頃から三菱UFJグループの連結子会社、プロミスは2012年頃から三井住友グループの完全子会社になっていますので、どちらも比較的、最近(?)の話です。

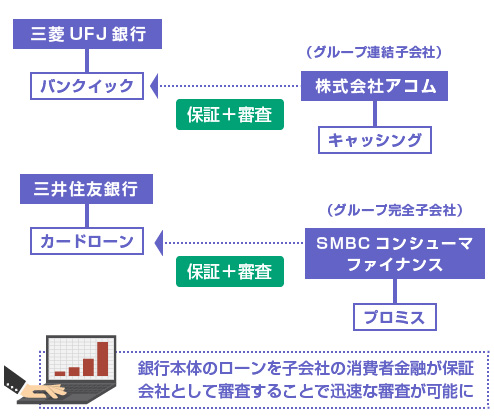

実際に、三菱UFJ銀行の「バンクイック」や、三井住友銀行の「三井住友銀行カードローン」の保証会社はアコムやプロミスであり、これらの銀行カードローンの融資審査をおこなっているのも、実質的には、保証会社であるアコムやプロミスです。

(※銀行に限らず、ローンの審査を保証会社がメインになって行うことは珍しいことではありません。最終的に貸倒リスクを背負うのは保証会社なので)

つまり敢えて大雑把な言い方をすると、アコムでキャッシングをしても、三菱UFJ銀行でカードローンを借りても、同じところが融資審査をしてるわけですね。これが近年のカードローンが「最短1日」など消費者金融なみのスピードで審査ができる一番の理由です。

これは、アコムやプロミスなどの消費者金融としても悪い話ではありません。消費者金融の業界は、前述のように法改正により収益が落ち込んでいましたから、大手銀行ローンの「保証業務」という新しい収益の柱を作ることができたわけですね。

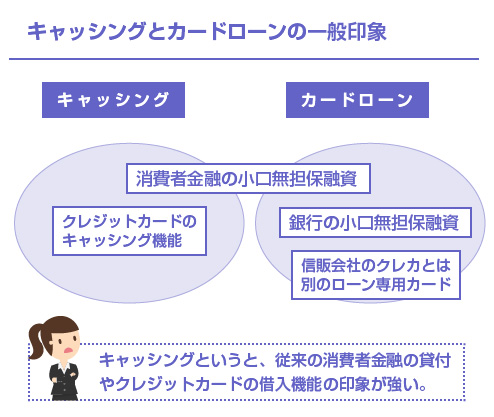

さて、現在に至るまでの背景として「消費者金融によるキャッシングの衰退」と「銀行によるカードローンの台頭」があることを説明してきましたが、現在は、たしかにこのカードローンとキャッシングの境目は非常に曖昧になってきています。

その一番の理由は簡単で、消費者金融自らが「キャッシング」といわずに、「カードローン」というように言い方を変えてきているからです。

銀行からの個人向け無担保融資のことを「キャッシング」と言う人は滅多にいませんので、世間の一般的な感覚としては、「カードローンは銀行」「キャッシングは消費者金融」というイメージが少なからずあります。

そのため、カードローンという言葉の方が世間的なイメージは良いわけですね。特に女性や若年層であれば、同じ条件でお金を借りるなら「消費者金融よりも銀行で借りたい」と思う方は多いはずです。

それに消費者金融のキャッシングという言葉自体に、ややネガティブなイメージを抱いている層も一定数います。以前のグレーゾーン金利の問題の印象を引きずっていたり、どこかキャッシングは「取立てが厳しくて怖い」「法外な高金利を取られる」という印象を持っている方も多いです。

実態としては、先ほども解説したように大手消費者金融は今は銀行系列ですし、そもそも法律に則って営業しているわけですから、別に怖いものではありません。

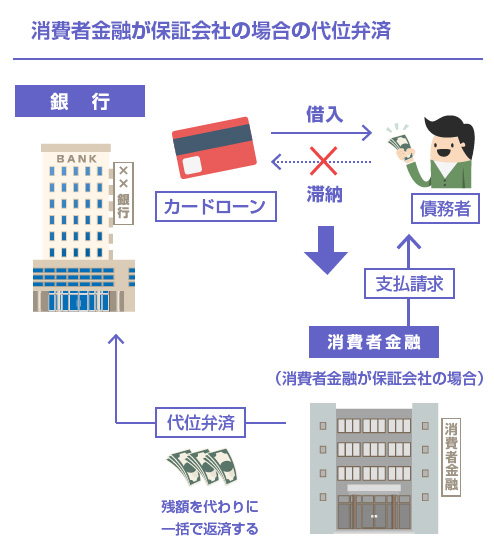

また銀行のカードローンで借りたとしても、もし滞納して取立てにあうことになれば、そのときは傘下の消費者金融が保証会社として 代位弁済※ をして債権を引き継ぐわけですから、結局は消費者金融から取立てを受けることになります。

ただ、「銀行から借りるなら安心」「カードローンなら安心して借りれる」「恥ずかしくない」といった漠然としたクリーンな印象があるのは事実だと思います。

カードローンという言葉の定義

カードローンという言葉そのものは、別に銀行でないと使ってはいけない、というものでは全くありません。消費者金融が、従来のサービスをそのまま「カードローンだ」と言い始めても、おかしいことではないのです。

単に「カード」を媒介してATMなどで簡単にお金を引き出すことができて、それを「ローン」(つまり分割払い)で返済する、というだけの意味の言葉なので、まさに従来から消費者金融が「キャッシング」としてやっていた事業そのものなわけですね。

銀行のカードローンは、もともとは自行に預金口座を開設している場合に、毎月、その「預金口座から自動振替により返済する」という特徴がありましたが、これも競争が加速するにつれて、三菱東京UFJ銀行のバンクイックのように「口座開設不要」というのも当たり前になってきました。

逆に消費者金融のなかには「カード不要のカードローン」などのキャッチコピーで、カードを発行しなくても、直接、口座振込のかたちで融資を受けれるサービスも登場していて、もう言葉の定義としてはほとんど意味のない状態になっています。

これが現在の「カードローンとキャッシングは同じ意味」の概要ですね。要は「カードローン」の方が言葉のイメージが良いので、業界全体が、個人向けの無担保小口融資を「カードローン」に寄せてきている、という状態なのです。

銀行系カードローンと消費者金融との違いは?

現在では、消費者金融も銀行本体も「カードローン」という言葉を用いて宣伝広告することが増えてきているので、結局は言葉の定義は関係なく、「どこからお金を借りるか?」という違いの問題でしかありません。

説明の便宜上、銀行が貸付をおこなうものを「カードローン」、消費者金融が貸付をおこなうものを「サラ金カード」、信販・クレジット会社が貸し付けるものを「ローンカード」として分類して解説しているところもあるようですが、今後はすべて「カードローン」として普及していくでしょう。

では、銀行系のカードローンと、消費者金融系のカードローンでは何が違うのでしょうか?

まずはその金利(利息)の違いから確認してみましょう。主要な銀行カードローンと消費者金融の利息を比較すると、以下になります。

| 種類 | 金融機関 | 金利 |

|---|---|---|

| 銀行カードローン | 三菱UFJ銀行カードローン「バンクイック」 | 4.6~14.6% |

| 三井住友銀行カードローン | 4.0~14.5% | |

| みずほ銀行カードローン | 3.5~14.0% | |

| りそな銀行カードローン | 3.5~12.475% | |

| オリックス銀行カードローン | 3.0~17.8% | |

| 新生銀行カードローン レイク | 4.5~18.0% | |

| 消費者金融 | プロミス | 4.5~17.8% |

| アコム | 4.7~18.0% | |

| アイフル | 4.5~18.0% | |

| モビット | 3.0~18.0% |

| 銀行カードローン | |

|---|---|

| 三菱UFJ銀行 | 4.6~14.6% |

| 三井住友銀行 | 4.0~14.5% |

| みずほ銀行 | 3.5~14.0% |

| りそな銀行 | 3.5~12.475% |

| オリックス銀行 | 3.0~17.8% |

| 新生銀行 | 4.5~18.0% |

| 消費者金融 | |

| プロミス | 4.5~17.8% |

| アコム | 4.7~18.0% |

| アイフル | 4.5~18.0% |

| モビット | 3.0~18.0% |

※金利は2016年3月時点で調査のものです

ご覧いただくとわかるように、大手消費者金融の利息はどこも現時点での利息制限法の上限金利である18%(貸付額10万円以上、100万円未満の場合の法定上限金利は18%です)に近い水準になります。(利息制限法1条)

しかし一方で、銀行系カードローンがすべて消費者金融のキャッシングに比べて金利が低いかというと、必ずしもそうでもありません。

三大メガバンク(三菱UFJ銀行、三井住友銀行、みずほ銀行)のカードローンはいずれも15%以下と、消費者金融よりも3~4%程度低い水準ですが、新生銀行の傘下になった(元消費者金融の)レイクなどは18%ですし、オリックス銀行カードローンなども17.8%と上限金利は高めです。

このように、銀行カードローンと消費者金融のカードローン(キャッシング)でも、実はそこまで大きな金利の違いはありません。小口融資の場合は数%の金利差では、そこまで返済額に差はありません。100万円借りたとしても、年間で数万円程度の差にしかなりませんので。

昔に比べると消費者金融の金利はかなり低くなりました(法改正前はほとんどの消費者金融が上限金利29.2%でした)し、一方で、銀行カードローンは、銀行の融資の割にはそれほど金利が低いわけではないので、結果としてはあまり変わらないようです。

銀行カードローンもキャッシングも、どちらも金利収入により収益が成り立っています。信販会社のクレジットカードの場合は、一応、加盟店の手数料やカード年会費といった別口の収入もありますが、貸付の場合は金利収入しかありません。

そのため、基本的には、どちらも分割返済(いわゆるリボ払いによる返済)が可能になっています。では、銀行カードローンと消費者金融とで、その返済方式に違いはあるのでしょうか?

この点も調査をしてみました。

| 種類 | 金融機関 | 返済方式 |

|---|---|---|

| 銀行カードローン | 三菱UFJ銀行 | 残高スライド定額返済方式 |

| みずほ銀行 | 残高スライド定額返済方式 | |

| 三井住友銀行 | 残高スライド定額返済方式 | |

| オリックス銀行 | 残高スライドリボルビング方式 | |

| 新生銀行 | 残高スライドリボルビング方式 または元利定額リボルビング方式 |

|

| 消費者金融 | プロミス | 残高スライド元利定額返済方式 |

| アコム | 定率リボルビング方式 | |

| アイフル | 借入後残高スライド元利定額リボルビング方式 | |

| モビット | 借入後残高スライド元利定額返済方式 |

| 銀行カードローン | |

|---|---|

| 三菱UFJ銀行 | 残高スライド定額返済方式 |

| みずほ銀行 | 残高スライド定額返済方式 |

| 三井住友銀行 | 残高スライド定額返済方式 |

| オリックス銀行 | 残高スライドリボルビング方式 |

| 新生銀行 | 残高スライドリボルビング方式 または元利定額リボルビング方式 |

| 消費者金融 | |

| プロミス | 残高スライド元利定額返済方式 |

| アコム | 定率リボルビング方式 |

| アイフル | 借入後残高スライド元利定額リボルビング方式 |

| モビット | 借入後残高スライド元利定額返済方式 |

※各社の返済方式は2016年3月時点で調査のものです

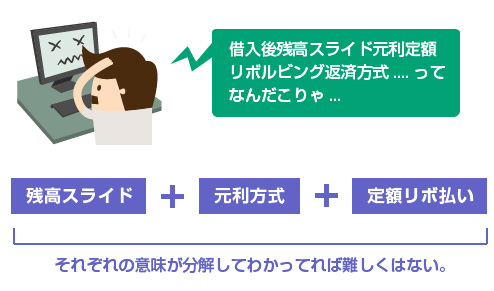

これを読んで、「やべえ、わからん・・・」と思われた方も多いかもしれません。特に、「アイフルの返済方式は、借入後残高スライド元利定額リボルビング返済方式です」とか言われたら、ちょっと頭が痛くなりますよね。

ただ、これは実は 「残高スライド方式」+「元利方式」+「定額リボ」 ということを言っているだけで、よくあるオーソドックスな返済方式に過ぎません。それぞれの意味を理解していれば、全く難しいものではありません。

これらの返済方式については、以下の記事で解説していますので参考にしてください。金利とか計算とかが苦手な方でも絶対にわかるようにやさしく解説しています。

さて、結論からいいますとこの返済方式という点では、銀行カードローンも消費者金融のキャッシングもほとんど変わりません。

各社とも返済方式で独自の名前を付けていたりするので一見するとややこしいのですが、要は、アコムとプロミス以外はすべて「残高スライド元利定額リボ」です。

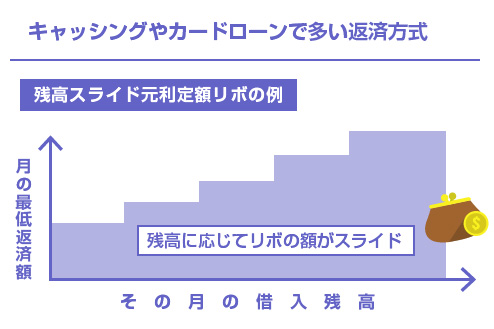

その月の借入残高に応じてテーブル表で最低返済額(ミニマムペイメント)が決められており、「最低でもその金額を支払ってくださいね」という方式です。もちろん任意で、最低金額以上を繰り越し返済しても構いません。

残高スライド元利定額返済の例

| 借入残高 | 最低返済額 | 借入残高 | 最低返済額 |

|---|---|---|---|

| 10万円以下 | 3,000円 | 100万円超~150万円以下 | 30,000円 |

| 10万円超~30万円以下 | 5,000円 | 150万円超~200万円以下 | 35,000円 |

| 30万円超~50万円以下 | 10,000円 | 200万円超~250万円以下 | 40,000円 |

| 50万円超~80万円以下 | 16,000円 | 250万円超~300万円以下 | 45,000円 |

| 80万円超~100万円以下 | 20,000円 | 300万円超~ | 50,000円 |

| 借入残高 | 最低返済額 |

|---|---|

| 10万円以下 | 3,000円 |

| 10万円超~30万円以下 | 5,000円 |

| 30万円超~50万円以下 | 10,000円 |

| 50万円超~80万円以下 | 16,000円 |

| 80万円超~100万円以下 | 20,000円 |

| 100万円超~150万円以下 | 30,000円 |

| 150万円超~200万円以下 | 35,000円 |

| 200万円超~250万円以下 | 40,000円 |

| 250万円超~300万円以下 | 45,000円 |

| 300万円超~ | 50,000円 |

上記は、よくある残高スライド元利定額リボをもとに作成したサンプルのテーブル表です。(特定の会社の返済表ではありません。なので数字は適当です)

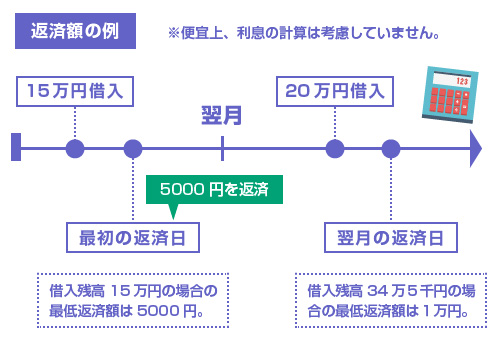

例えば、最初の月に15万円を借りた場合、最初の返済額は最低5000円になります。リボ払いのローンなので、大体、最低支払額だけを返済していると2~3年の返済期間になるような数字に設定されていることが多いです。

さて、次の月に5000円を返済しさらに追加で20万円を借入したとしましょう(ここでは説明の便宜上、面倒なので利息は考慮しません)。この場合、借入残高は34万5000円になりますので、翌月の最低返済額は1万円になります。

大体、イメージは掴めましたでしょうか?

消費者金融のキャッシングにしても、銀行のカードローンにしても、返済方式はほとんど同じです。最初に返済期間や回数を決めたりするわけではなく、あらかじめ用意されたテーブルや率で定められた最低支払額をリボ払いで返済していきます。

先ほど例外として挙げたプロミスやアコムも、「一定額」ではなく「一定率」での計算になるだけで、基本的な構図は同じです。

「ご利用は計画的に」の意味

ちなみに余談になりますが、鋭い方は気付かれたと思いますが、上記の残高スライド定額リボの場合、50万円近くのお金を借り入れていたとしても、月々の返済は最低1万円で許されてしまうことになります。(もちろんリボ払いの最低金額は各社で異なります)

当たり前の話ですが、計画的に「何回で返済するのか」を自分で決めて、主体的に繰越返済をしていかないと、請求される最低支払額だけを安心して支払っていると、「いくら借金があるのか?」が不明瞭になってきます。これがよく指摘されるリボ払いの怖さですね。

もちろん、消費者金融や銀行側も、その人の与信判断をして借入の上限枠を決めていますので、「到底払えるわけないほどの莫大な借金」はそもそも出来ない仕組みになっていますが、それでも注意は必要です。

キャッシングやカードローンは、無担保でも(利用目的を問わずに)小口資金を融資してくれる唯一の貴重なサービスで、私たちの日常生活のなかにも必要不可欠なものですが、使い方を間違えると大変なことになる可能性があります。

どうしても返済できない場合は、他の業者で借りて返済するといった「自転車操業」をせずに、早めに専門家に依頼して任意整理などの債務整理の方法を検討しましょう。

さて、最後の結論のまとめに入ります。ここまで説明したように、カードローンとキャッシングは、その母体や成りたちに少し違いはあるものの、やはり現時点では基本的に全く同じようなサービスと考えて問題なさそうです。

(1)借り方や返済方法という意味でも、どちらも「カードを利用してコンビニや提携金融機関のATMでお金を手軽に借りれる」「ATMでの振込や指定口座振替で返済する」といったように、審査の方法、借り方、返済方法などの点でもほとんど同じです。

(2)貸主の違いとしても、昔は「消費者金融はキャッシング」「銀行はカードローン」という母体の違いのイメージはあったものの、今は消費者金融も「カードローン」という言葉を使うようになっているため、ほとんど同じです。

(3)金利や返済方式についても、銀行のカードローンと消費者金融のキャッシングはどちらも同じような金利帯であり、同じような返済方式を採用しているため、実質的にはほとんど同じです。(もちろん、主なターゲット層や、審査基準の違いはあるでしょう)

今後は、おそらく新規顧客(特に若年層や女性)を対象としてはキャッシングよりもカードローンという言葉が主流になっていくと思いますが、従来の「キャッシング」という言葉の方が馴染みのある世代、顧客層もたくさんいますので、キャッシングという言葉も簡単になくなることはないでしょう。

閉じる