離婚すると将来の夫の退職金は財産分与の対象になる?

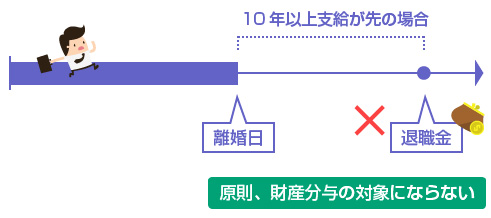

財産分与では、将来の退職金であっても「近い将来に受領しうる蓋然性が高い場合」、つまり近い時期に確実に退職金が支給される可能性が高い場合は、夫婦の共有財産として財産分与の対象になる場合があります。具体的には、もうすぐ定年や退職の予定がある場合や、あるいは公務員や大手上場企業のように退職金規定がしっかりしている場合は、蓋然性が高いと判断されやすくなります。ただし原則として、支給予定が10年以上先の場合は財産分与の対象にはなりません。

財産分与をすると、夫名義の預金や住宅でも、婚姻中に築いたものであれば半分は奥さんのものになるんだよねー? じゃあまだ貰ってない将来の退職金はどうなのー?

- 退職金が財産分与の対象になるのは、支給される見込みが高い場合のみ

- 目安としては、10年以内に退職金支給の予定があり、会社が安定してること

- 「離婚時の退職金見込額」「実際の退職時の支給額」どちらで計算しても可

- 退職金の財産分与の支払い時期は、離婚時、または実際の退職金の支給時

- 公正証書にするなら、具体的な金額を特定しておかないと強制執行できない

1.退職金が財産分与の対象なる場合とならない場合

2.財産分与の対象となる退職金の金額の算定について

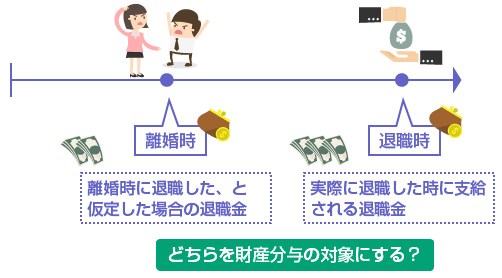

3.離婚時と退職時、どちらの退職金を算定の基準にするか?

4.退職金の財産分与をいつ受け取るか(支払時期)の問題

5.退職金の財産分与がされない場合の強制執行について

退職金が財産分与の対象なる場合とならない場合

最初に概要を理解するために、簡単な質問診断を作成しました。回答してみて下さい。

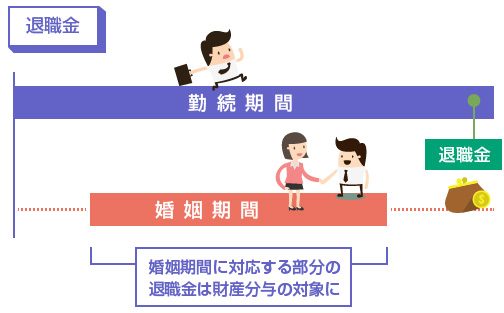

財産分与が離婚の時点での共有財産を分割する手続きであることを考えると、本来、将来発生する債権は財産分与の対象にはなりません。(例えば、夫の将来の給与を財産分与の対象にすることはできません)

しかし退職金の場合は、法的には「賃金の後払い」のような性質がありますので、ある程度、婚姻期間が長い場合は少なくとも婚姻期間に対応する部分は、夫婦の共有財産として認められます。

問題は、その退職金が「将来、確実に支給されるものかどうか?」が、離婚の時点でまだわからないということです。まだ退職金が支給されるかどうかが不確実な状態で、それを財産分与の対象にするのは、夫にかなり不利な条件となってしまいます。

そのため、退職金の支給時期が近い場合や、支給されることがほぼ確実である場合など、退職金が支給される蓋然性が高いと判断される場合は、退職金も財産分与の対象とすることができます。

退職金が財産分与の対象となる場合

- 将来の退職金の支給時期が近いこと。定年まで10年以内が目安

- 退職金支給の可能性が高い会社であること。一部上場や公務員など

10年以内というのは法律の条文で決まっているわけではありませんが、過去の裁判所の判例によると、10年以上先の退職金債権については財産分与が認められないケースが多いです。支給日が先になればなるほど、実際に支給されるかどうかの不確実性が高いからですね。

ただしこれも蓋然性の問題なので、例えば国家公務員の場合は、民間の企業勤務に比べれば(多少、支給時期が遠い未来だとしても)財産分与の対象として認められる可能性が高くなります。また逆に、一般の中小企業であっても数年以内に定年を迎えて退職金が貰える可能性が高いという場合は、財産分与の対象になります。

財産分与の対象となる退職金の金額の算定について

次に「いつの時点で貰える退職金」を財産分与の対象にするか?という問題があります。要は、定年時点での退職金を対象にするのか、離婚時点での退職金見込額を対象にするのか、という問題です。

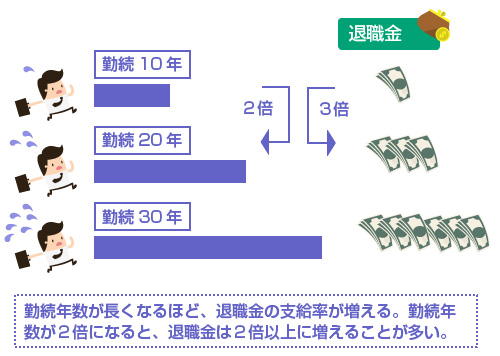

退職金の金額は、定年で支給される場合と、途中退社した場合とで金額が全く変わってきます。日本の会社で一般的に用いられている退職金規程の支給モデルでは、勤続年数が長ければ長いほど支給率も高くなるからです。

例えば、以下はあくまでモデルケースですが、一般的な退職金規程の例の1つです。中小企業基盤整備機構のサイトからお借りしました。

| 勤続年数 | 退職金支給率 | 勤続年数 | 退職金支給率 | ||

|---|---|---|---|---|---|

| 会社都合/定年退職 | 自己都合の退職 | 会社都合/定年退職 | 自己都合の退職 | ||

| 1年 | 0.73 | 0 | 16年 | 17.58 | 14.08 |

| 2年 | 1.41 | 0 | 17年 | 19.87 | 16.21 |

| 3年 | 2.07 | 1.48 | 18年 | 22.26 | 18.47 |

| 4年 | 2.73 | 2.02 | 19年 | 24.8 | 20.87 |

| 5年 | 3.5 | 2.59 | 20年 | 27.45 | 23.36 |

| 6年 | 4.14 | 3.14 | 21年 | 29.85 | 26.5 |

| 7年 | 4.92 | 3.73 | 22年 | 32.35 | 29.78 |

| 8年 | 5.71 | 4.32 | 23年 | 34.97 | 33.19 |

| 9年 | 6.56 | 4.95 | 24年 | 37.75 | 36.85 |

| 10年 | 7.67 | 5.79 | 25年 | 39.65 | 39.65 |

| 11年 | 9.01 | 6.87 | 26年 | 40.25 | 40.25 |

| 12年 | 10.45 | 8.03 | 27年 | 40.85 | 40.85 |

| 13年 | 11.99 | 9.27 | 28年 | 41.45 | 41.45 |

| 14年 | 13.65 | 10.6 | 29年 | 42.05 | 42.05 |

| 15年 | 15.43 | 11.98 | 30年 | 42.65 | 42.65 |

| 勤続年数 | 退職金支給率 | |

|---|---|---|

| 1年 | 0.73 | 0 |

| 2年 | 1.41 | 0 |

| 3年 | 2.07 | 1.48 |

| 4年 | 2.73 | 2.02 |

| 5年 | 3.5 | 2.59 |

| 6年 | 4.14 | 3.14 |

| 7年 | 4.92 | 3.73 |

| 8年 | 5.71 | 4.32 |

| 9年 | 6.56 | 4.95 |

| 11年 | 9.01 | 6.87 |

| 12年 | 10.45 | 8.03 |

| 13年 | 11.99 | 9.27 |

| 14年 | 13.65 | 10.6 |

| 15年 | 15.43 | 11.98 |

| 16年 | 17.58 | 14.08 |

| 17年 | 19.87 | 16.21 |

| 18年 | 22.26 | 18.47 |

| 19年 | 24.8 | 20.87 |

| 20年 | 27.45 | 23.36 |

| 21年 | 29.85 | 26.5 |

| 22年 | 32.35 | 29.78 |

| 23年 | 34.97 | 33.19 |

| 24年 | 37.75 | 36.85 |

| 25年 | 39.65 | 39.65 |

| 26年 | 40.25 | 40.25 |

| 27年 | 40.85 | 40.85 |

| 28年 | 41.45 | 41.45 |

| 29年 | 42.05 | 42.05 |

| 30年 | 42.65 | 42.65 |

【出典】中小企業基盤整備機構J-Net21 退職金事例モデル

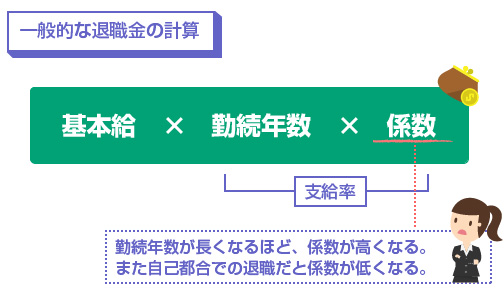

一般的な会社の退職金規程では、このように勤続年数に応じて「退職金支給率」が定められており、退職金の金額は「月額基本給 × 退職金支給率」で計算されます。

例えば、月給30万円のサラリーマンが勤続20年の時点で自己都合により退職した場合、上記の表だと支給率は「23.36」になりますので、退職金の金額は「30万円 × 23.36 = 700万円」になります。

退職金支給率の係数は会社がどのように決めても自由なので、実際にはもっと少ないところも多いかもしれません。入社3年以内だと原則、退職金がでない会社も多いです。

また退職金の算出にあたってポイント制を採用している会社だと、最終学歴(高卒、新卒など)や、役職(主任、係長、課長、部長など)によって退職金が違う場合があります。

自分の会社の退職金見込額を調べる方法

上記はあくまで一番シンプルな退職金規程のモデル例です。実際の自身の会社の退職金制度は、会社の就業規則にある退職金規程を確認してください。

退職金の制度がちゃんとしている会社であれば、就業規則の最後に退職金規程が設けられており、上記のような支給率表が「別表」として記載されていることが多いです。

もちろん繰り返しますが、退職金規程が存在しない会社もあります。退職金は法律で強制された制度ではありませんので、退職金規程がなかったり、退職金の支給そのものがなくても違法ではありません。(ただし退職金規程がある場合は、その通りに支給する義務があります)

さて、話を戻します。「離婚時と退職時、どちらの時点での退職金を財産分与の基準にするか?」これは決まったルールがあるわけではなく、裁判の判例でも分かれているところです。

「将来、実際に退職したときの退職金額」を算定基準にするか、「離婚した時点で退職したと想定(仮定)した場合の退職金見込額」を算定基準にするか、で妻が貰える財産分与の額も変わってきます。

退職時の実際の支給額を基準にするメリット

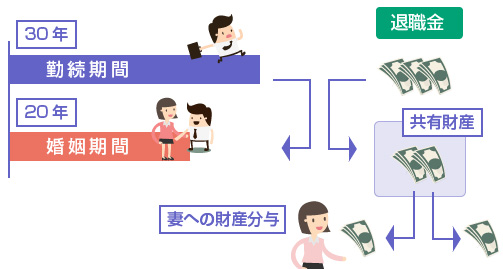

退職時の退職金を基準にしたとしても、財産分与の対象となるのはあくまで婚姻期間に対応した部分だけです。例えば、勤続年数30年、婚姻期間20年であれば、定年退職したときの退職金のうち、財産分与の対象になるのは2/3だけです。

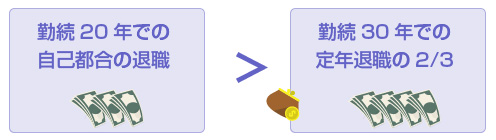

「それじゃあ、離婚時点(勤続20年)での退職金見込額を財産分与の対象にしても同じじゃないの?」と思われるかもしれませんが、前述のように「勤続20年/自己都合」と「勤続30年/会社都合」では、退職金の支給率(係数)が全く違うケースが多いため、同じではありません。

退職金規程にもよりますが、「勤続30年で定年退職した退職金の2/3」と、「勤続20年(離婚時)の時点で自己都合退職した退職金」では、前者の方が大きくなる会社が大半だと思います。

そのため、妻としては「将来、退職金が支給された時点を基準にするべき」と主張したくなりますし、夫としては「離婚時に自己都合で退職した場合の見込額を基準にするべき」と主張したくなります。

離婚時の支給見込額(仮定)を基準にするメリット

前述のように財産分与の金額だけで見ると、たしかに退職時の実際の支給額を基準にした方が、妻にとってはメリットが大きいように感じます。

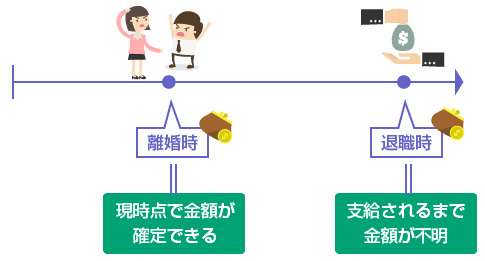

しかし退職時の支給額を基準にする場合には、財産分与の金額をすぐに確定することができないというデメリットもあります。

定年まであと1~2年など、定年が近い場合には定年退職による満額の支給額を基準にすることもできそうですが、実際に退職金の支給がまだ確実ではない以上、支給される日までは何がおこるかわかりませんから、具体的な金額を定めるにしても「不確実性」を考慮して一定額の割引をすべきです。

そのため通常は、具体的な金額は定めずに、「将来、実際に支給された額の30%」といった割合での取り決めをすることが多いです。

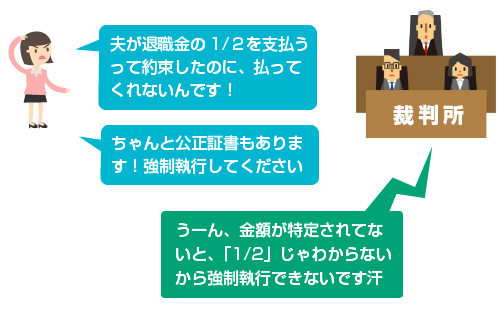

しかし金額が確定できていないと、公正証書にしても強制執行ができなくなる、というデメリットがあります。詳しくは後述(※こちら)しますが、金額が具体的に確定されていない公正証書だけでは、裁判所に持っていっても強制執行をしてくれません。

なので将来、もし夫が退職金の支払いに応じてくれない場合に「強制執行をしたい」と思ったら、離婚時の支給見込額を基準にして、具体的に「夫が妻に147万円を支払う」といったように金額を特定しておく必要があります。

離婚の時点(別居の時点)で、夫が自主的に退職したと仮定した場合の退職金額であれば、将来の勤続年数によってブレることもありませんので金額が確定できますし、夫としても「将来、実際に支給される金額」よりも割安になりますので交渉に応じやすくなります。

財産分与の対象となる退職金の額が決まったとしても、その全額が夫婦の共有財産になるわけではありません。実際に共有財産になるのは、夫の勤続年数のうち、婚姻期間に対応する部分だけです。

例えば、勤続年数が30年で婚姻期間が20年であれば、退職金のうち「夫婦が共同で形成した財産」と認められるのは2/3だけです。

財産分与の分与割合が夫婦で1/2ずつであれば、実際に妻が受け取れるのはそのうち更に半分ですから、全体の退職金の1/3が妻への財産分与額ということになります。

このように退職金が財産分与の対象となる場合でも、必ずしも退職金全額の1/2が妻のものになるわけではありませんので注意してください。

計算式としては、以下のようになります。

退職金見込額 × ( 婚姻していた年月 / 勤務していた年月 ) × 分与割合

例えば、勤続年数が40年で、「最初の10年が独身 ⇒ 次の10年が結婚中 ⇒ 次の10年は別居 ⇒ 最後の10年は離婚後」というケースの場合は、共有財産になるのは退職金のうち僅か1/4であり、妻の財産となるのは全体のうち1/8ということになります。

退職金の財産分与をいつ受け取るか(支払時期)の問題

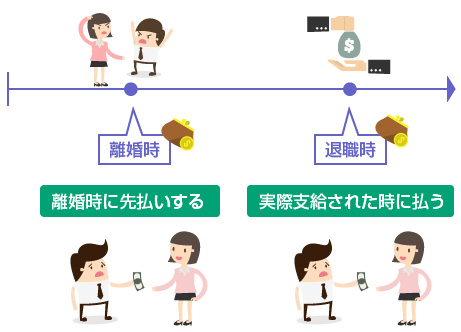

さらに次に検討しなければならないのは、退職金の財産分与を「将来、退職金が支給されたときに支払う」約束にするか、「離婚の時点で今受け取る」約束にするか、という支払い時期についての問題です。

妻としては、当然「今すぐ受け取りたい」と思うでしょうが、現実的には「将来、実際に退職金が支払われたとき」で合意することが多いです。

これは「将来、本当に退職金が支給されるかどうか?」がまだわからないという理由もありますが、そもそも退職金が支給された後でないと、「夫も支払えるだけの現金を持っていない」という場合も多いからです。

過去の裁判の判決を見ても、ほとんどが支払い時期を「退職金が支給されたとき」と定めています。しかし「離婚時に支払え」という判決も全くないわけではありません。

もし今すぐ退職金の財産分与を妻に支払う(先払いする)という場合には、「中間利息を割り引くかどうか?」というのが問題になります。

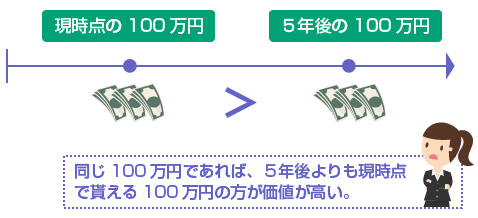

少し金融知識の話になってしまうのですが、実は「現時点で貰える100万円」と「将来貰える100万円」の価値は同じではありません。同じ100万円であれば、現時点で貰える100万円の方が価値が高いのです。

なぜかというと、今すぐ100万円を貰えれば、それを市場で年利5%の複利で運用することができれば、5年後には127万円にまで増やすことができるからです。お金というのは時間の経過とともに「利息がつく」というのが基本的な概念ですから、同じ金額であれば、早く受け取った方が経済的には「得する」わけですね。

これは逆にいうと、離婚時に退職金の財産分与を先払いするということは、「本来、5年後に払えばいい100万円を現時点で払わされる」ことになりますので、その分の利息を控除すべき、という発想になります。これを中間利息の控除といいます。

中間利息の控除が認められた例

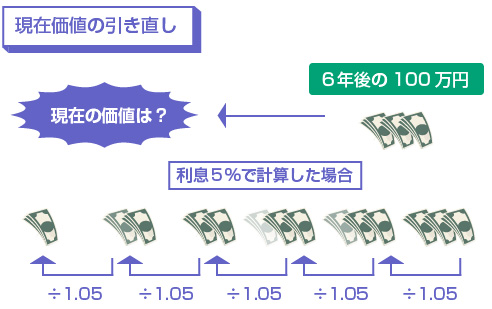

例えば、平成11年9月3日の東京地裁の判決では、「6年後に支給される退職金の1/2を妻に財産分与する」という命令の支払い時期について、「財産分与の対象となる退職金を、中間利息(年間5%)を複利計算で控除して現在価値に引き直した上で、離婚時に支払え」という判決を下しました。

つまり、もし6年後に妻が受け取れる退職金の財産分与額が100万円であれば、離婚時に支払われる財産分与の額は、「100 ÷ 1.05(1年目) ÷ 1.05(2年目) ÷ 1.05(3年目) ÷ 1.05(4年目) ÷ 1.05(5年目) ÷ 1.05(6年目) = 74万円」になる、ということです。

まあ簡単にいうと、6年後に支給される退職金の財産分与(100万円)を今支払う代わりに、26万円分割引してね、ということですね。

ただし、中間利息(割引率)を何%に設定するべきなのかというのは難しい問題です。先の判例で5%という数字が出てきたのは、民法404条で法定利率が5%と定められているからですが、今の時代、実際に年利5%で資産を運用できる一般人は少数派ですから、複利で5%は割引きすぎでしょう。

いずれにしても、将来の退職金の財産分与を「離婚時に受け取りたい」ということであれば、妻としては、ある程度の金額の割引を受け入れるのは仕方ないことです。その割引金額がいくらなのかは、夫と妻の協議(または調停、裁判)で決めることになります。

退職金の財産分与がされない場合の強制執行について

財産分与で夫が妻に対して負っている債務は、公正証書という公的な書面にして残しておくと、夫が支払いの履行を怠ったときに強制執行ができるようになるので有利です。

公正証書とは、法務局が管轄する公証役場で、夫婦2人の協議内容をもとに中立の立場で作成される書面のことです。公正証書の作成の流れは、以下の記事で詳しく解説しているので参考にしてください。

通常、夫の債務不履行を理由に、妻が夫の貯金や財産を差押えようと思ったら、まず裁判をおこして勝訴し、確定判決を得なければなりません。しかしこの公正証書を作成しておけば、裁判をスキップしていきなり夫の財産の差押えができるようになります。

※正確に言うと「支払いの履行を怠った場合に、強制執行するのを承諾する」という執行認諾文言を付した公正証書(これを執行証書といいます)であることが前提ですが、通常、公正証書を作成する場合はそうするのが当たり前なので細かい説明は省略します。

これが一般的に言われる公正証書の利点です。ご存知の方も多いと思います。

しかし、実は公正証書にしておけば何でもかんでも強制執行ができるわけではありません。特に、夫の「将来支給される退職金」に対して強制執行をかけるには、金額が特定されていることが条件になります。

公正証書だけで、強制執行して夫の預金を差押えるためには、「将来、退職金のうち100万円を妻に支払う」といった具体的な金額の合意が必要です。「将来、退職金のうち1/2を妻に支払う」といった割合の取り決めだと強制執行はできません。

民事執行法では、強制執行が可能な公正証書について以下のように定めています。

強制執行は、次に掲げるものにより行う。

(5)金銭の一定の額の支払またはその他の代替物もしくは有価証券の一定の数量の給付を目的とする請求について公証人が作成した公正証書で、債務者が直ちに強制執行に服する旨の陳述が記載されているもの(以下「執行証書という」)(民事執行法22条5項)

これは執行裁判所に「強制執行してください」といって公正証書を提出したときに、執行裁判所が「この2分の1っていくらですか?」という話になるからですね。執行裁判所は、そのような調査を代行してくれる場所ではありません。

執行証書は、他人の財産をいきなり差押える強い権限を持った書面ですから「あ、間違いでした」では済まされません。

どの裁判所の執行官が見ても、どの第三債務者(銀行や勤務先)が見ても、すぐに差押え対象となる財産の範囲が明確でなければ、スムーズな強制執行ができませんので、「退職金の1/2を妻に支払う」といった合意では(有効ではありますが)強制執行まではできません。

では、このような「将来、夫に支給される退職金の1/2を妻に支払う」といった公正証書を、有効なものとして強制執行するためにはどうすればいいのでしょうか?

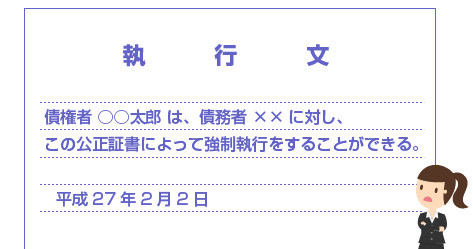

これは、公証人による執行文付与という手続きが必要になります。

執行文付与の手続きについて

誤解のないように説明しておくと、公正証書はどのようなものであれ、強制執行するためには公証人の執行文付与が必要です。執行文付与とは、公証人が「この公正証書で強制執行ができる」という趣旨の文言を付与することで、現時点で有効な債務名義であることを証明する手続きです。

ただし公証人の執行文付与には、「単純執行文」と「条件成就執行文」があります。既に退職金の金額や支払い日が確定している場合には、公証人は「単純執行文」を付与するだけなので、執行文付与の手続きはすぐに終わります。

一方、「将来、退職金の支給があった時に、退職金の1/2を妻に支払う」といった停止条件付き、不確定期限付きの公正証書の場合は、「条件成就執行文」の付与が必要になります。この場合は、条件が成立したことを債権者(妻)が証明できなければ、公証人は執行文を付与してくれません。

| 停止条件付き | 「将来、もし○○があった場合には~」といったように、将来おこるかどうかが不確実な事実を条件として、債権債務が発生すること |

|---|---|

| 不確定期限付き | 「将来、○○が死亡した場合は~」といったように、将来おこることは確実だが、いつおこるか(期限)がわからない事実を条件として、債権債務が発生すること |

| 条件成就 | 上記の停止条件、不確定期限で「もし○○した場合~」という条件となる事実が、実際に発生すること(実現すること) |

| 停止条件付き |

|---|

| 「将来、もし○○があった場合には~」といったように、将来おこるかどうかが不確実な事実を条件として、債権債務が発生すること |

| 不確定期限付き |

| 「将来、○○が死亡した場合は~」といったように、将来おこることは確実だが、いつおこるか(期限)がわからない事実を条件として、債権債務が発生すること |

| 条件成就 |

| 上記の停止条件、不確定期限で「もし○○した場合~」という条件となる事実が、実際に発生すること(実現すること) |

具体的にいうと、妻が、退職金の支給日と金額の資料を公証人に提出して、実際に退職金の支給があったことを証明しなければ、執行文が付与されません。

しかし現実問題としては、離婚後に夫の退職金に関する証明資料を入手することは困難なケースが多いです。夫が協力してくれれば証明資料は提出できますが、そもそも「強制執行をする」という状況に陥ってるわけですから、夫が協力してくれるわけがありません。

結局、裁判することになる場合も

最終的に退職金の金額や支給日がわからなければ、せっかく公正証書にしていても執行文付与ができず、強制執行もできません。そのため、「夫が退職金を払ってくれない」「金額や支給日を教えてくれない」といった場合は、結局、裁判をするしかなくなります。

しかし裁判をしても、調査嘱託で必要な資料の開示を求めるぐらいしか手がなく、必ずしも金額が確定できるとは限りません。

そのため、「将来、退職金の支払いでまた揉めるのは面倒だ」という場合は、やはり前述のように、離婚時の自己都合による退職金を対象にするなど、財産分与の金額は低めに妥協して、代わりに公正証書で金額を確定させることを優先した方がいいかもしれません。