任意整理のメリットとデメリットをわかりやすく解説

任意整理がどういうものなのかは前回の記事「任意整理って何?」で少し見えてきましたでしょうか? 任意整理は、債務整理手続きのなかでは最も手軽でデメリットも少ない借金の整理方法の1つですが、その分、メリット(借金の減額幅)も小さいという特徴があります。今回はその任意整理のメリットとデメリットをおさらいしておきましょう。

任意整理が何なのかは大体わかったんだけどー、今イチまだメリットとデメリットの違いがわからないのーっ! メリットとデメリットについて解説して欲しいなー!

他に任意整理で特有のデメリットっていうのは何かないのー? 例えば、個人再生や自己破産だと、国の機関誌である 官報(※) に名前や住所が載っちゃうのがデメリットってよく聞くけど。

- 任意整理はデメリットが少ない。費用も安く、裁判所に出頭する必要もない

- 任意整理だと職場や知人からの借入など、特定の借金だけを除外できる

- 将来利息の免除や、月々返済額の減額交渉はできるが、元本の減額はない

- 信用情報ブラック等、全ての債務整理手続きに共通するデメリットはある

あなたの借金がいくら減るのか? 無料診断してみよう

1.任意整理のメリットって何なの?!任意整理のメリットについて

2.利息引き直し計算により借金が減るかも?!利息引き直し計算について

3.将来に渡ってかかる利息が免除される可能性将来利息の免除について

4.返済スケジュールの見直しによる月々返済額の減額返済スケジュールの見直し

5.知らないとヤバい?! 任意整理のデメリット任意整理のデメリットについて

任意整理のメリットって何なの?!

任意整理のメリットとしてよく言われているのは、「利息引き直し計算(※)」による借金の減額と、「将来利息の免除」です。聞いたことがある方も多いのではないでしょうか。

しかし実際には、利息引き直し計算の対象になる方というのは、現在ではかなり減ってきていますので、ほとんどの方にとっては「将来利息の免除」や「返済スケジュールの見直し」が一番のメリットになるはずです。まずはこの辺りを詳しく説明します。

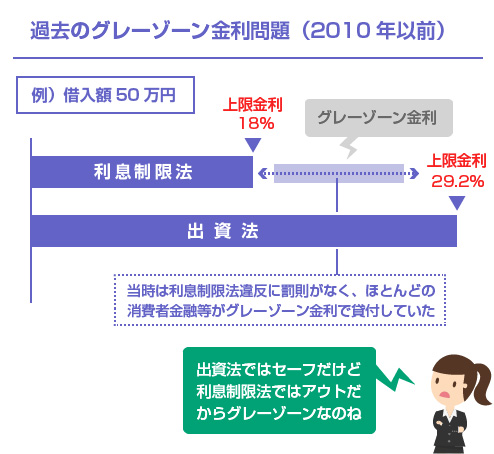

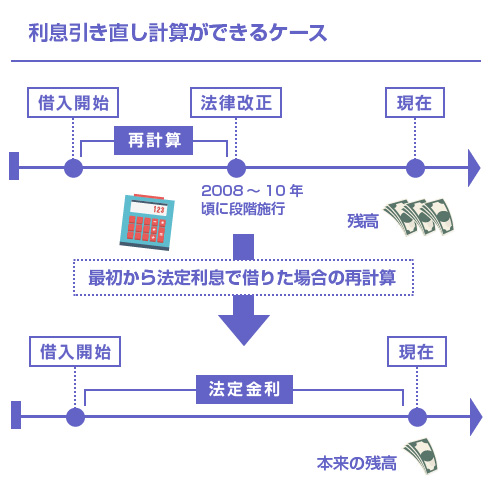

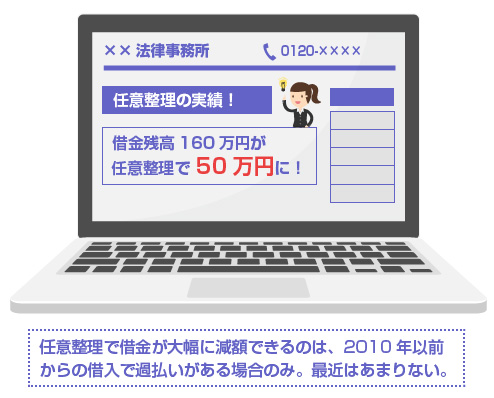

昔からの任意整理のメリットの1つは、過去に払いすぎた利息分を取引開始時点から遡って計算しなおし借金を減額できることです。2010年に貸金業法が改正されるまで、ずっと大半のサラ金や消費者金融はグレーゾーン金利(利息制限法の上限20%を超える高い金利)でお金を貸していました。(およそ年利26.0%~29.2%)

貸金業法改正以前に違法な金利を支払ってしまっていた人は、不当利得返還請求権に基づきこの払い過ぎた利息分を取り戻すことができます(いわゆる過払い金請求)。またその払い過ぎた利息分を適正な金利水準で引き直して、現在の借金の残高をもう一度、計算し直すことを俗に利息引き直し計算といいます。

簡単にいうと、過払い金の額を計算して、それを現在の借金残高と相殺するようなものですね。

もしこの利息引き直し計算を適用できるケースであれば、任意整理だけでも借金(元本)の大幅な減額ができる可能性があります。

※ただし最低でも2010年より前からずっと継続して同じ消費者金融との間で、借入と返済を繰り返している方だけが対象です。現在(2016年)では、実際に利息引き直し計算ができるケースはかなり減ってきています。あくまで2010年以前からずっと借金をしてる人だけの話だと考えてください。

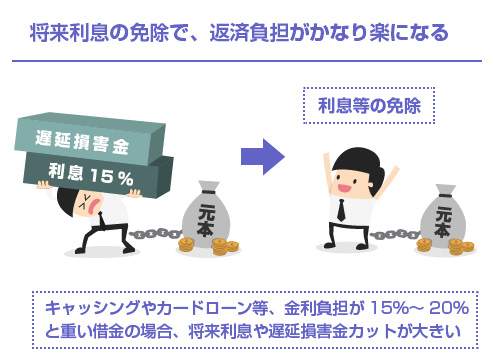

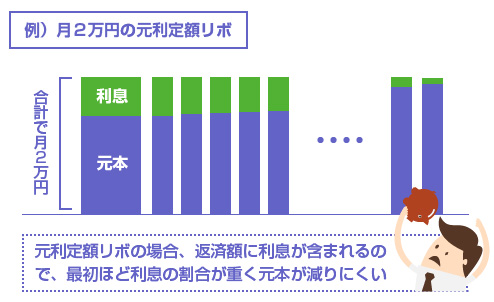

最近になって消費者金融との取引を始めた方で、上記の過払い利息が発生していないケースでも任意整理をするメリットはあります。一番のメリットはやはり将来利息の免除です。昔よりは消費者金融の金利も低くなったとはいえ、今でも消費者金融等の金利は年利15~20%とかなりの高額です。

もし仮に100万円の借金を年利20%で借りている場合、(ものすごく単純にいうと)1年後には20万円分の利息がかかることになります。つまり将来利息を任意整理により免除できた場合、将来的には20万円の借金を減額したことと同じになります。

消費者金融や銀行カードローン、クレジットカードなどの借金の多くは、「元利定額リボ(※)」といって、利息込みでの定額リボ払いで返済しているケースがほとんどなので、月々の返済額が少ない場合、「毎月コツコツと決められた金額を返済しているのに、実は元本があまり減っていない」というケースは往々にあります。

もし将来に渡っての利息をカットすることができれば、(今後は元本だけを分割で返済すればいいわけですから)支払総額という意味では、かなり返済負担を減らすことができます。

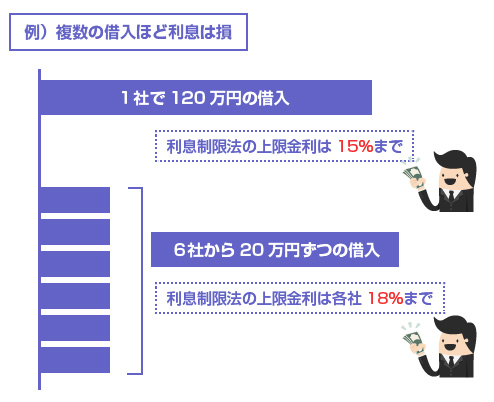

借入先が複数あるほど将来利息カットは有効

実はたくさんの消費者金融やカード会社から、「少しずつ摘まんでいるうちに借金額が膨らんでしまった」という方ほど、利息免除の恩恵は大きいです。

通常1社あたりの借入額が少ない場合、利息はその分、割高になります。1社から120万円借りているケースより、6社に20万円ずつ借りているケースの方が、利息負担では損をしていることが多いのです。これは法律上の上限金利が、元本100万円以上と100万円未満とで異なるからです。

そのため、少額ずつ複数の貸金業者から借りている方ほど、元々の将来利息の負担が重いですから、任意整理による将来利息カットのメリットが大きいということです。

※ただし、任意整理の交渉に応じるかどうかは相手方の業者次第(任意)なので、消費者金融によっては将来利息のカットに応じてくれないケースもあります。また当然、元々金利負担の少ない借金の場合は、将来利息の免除によるメリットも薄くなります。

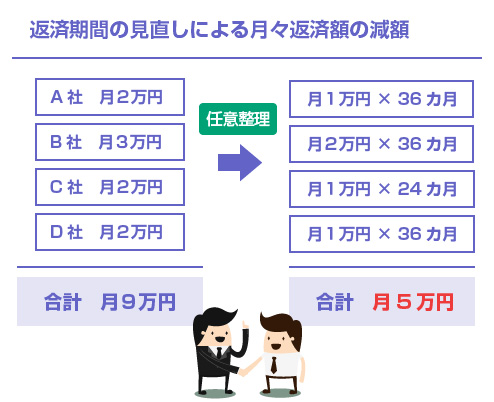

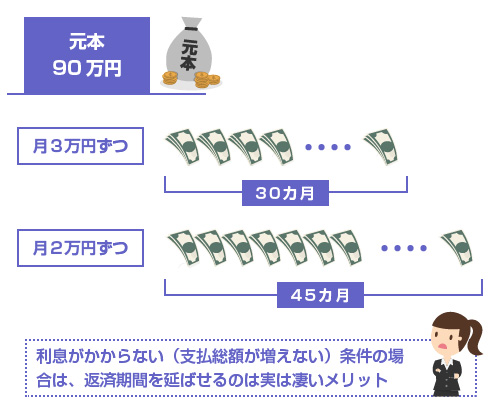

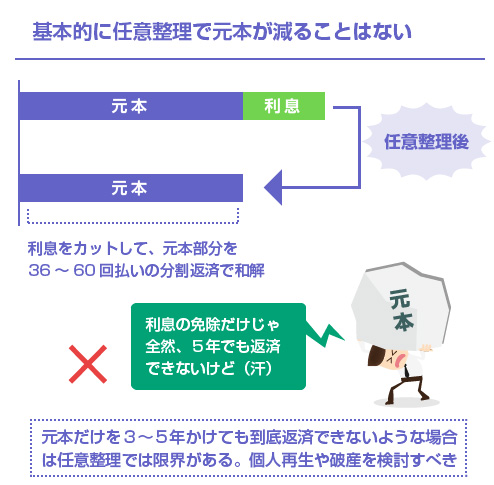

何度か述べているように、任意整理手続きでは借金の元本そのものを減額することはできません。100万円借りたら、100万円返さなければなりません。あくまで任意での和解交渉なので、相手方が元本の減額まで譲歩する理由がないのです。

しかし返済期間を3年(長い場合だと5年)程度を目安に見直すことで、月々の返済額を減らすように交渉をすることは多いです。例えば、総額220万円の借金について、月々9万円の返済額を5万円ずつにまで減額して貰うといった具合です。

もちろんその分、返済期間は延びることになります。しかし任意整理の場合は、返済期間が延びるということはあまりデメリットにはなりません。なぜなら先ほども述べたように、「将来利息の免除」とあわせて交渉するのが普通だからです。

通常、返済期間を延ばして月々の返済額を減らすというメリットは、その分の利息や遅延損害金がどんどん膨らむというデメリットと表裏一体の関係にあります。

しかし任意整理手続きの場合は、「将来利息カット」「遅延損害金免除」などと併せて交渉して、(元々の金銭消費貸借契約書とは別に)新たに和解契約書を結び直すので、支払負担を最小限に抑えたまま、月々の返済額だけを減らすことができます。

「返済を続ける期間が長くなる」という感情的な要素を除いて、経済合理性だけで考えれば、利息のかからない条件の下で返済期間を伸ばせることは、実は凄いメリットではあります。債務整理でなければ、通常はありえないことです。

親の援助等でまとまったお金を用意できる場合

また親や身内に肩代わりを頼めるケースであれば、一括返済を条件に元本の何割かを減額できるケースはあります。例えば、残額100万円の借金について、「70万円を今すぐ一括で支払うので30万円は免除してください」という交渉は可能です。

精神的な意味では、これが一番のメリットかもしれません。弁護士や司法書士の先生が介入して、貸金業者宛に受任通知(※)を送ってくれることで、すべての業者からの催促の電話や郵便物による請求がいったん止まります。

多重債務者の方のなかには、日々の取立てや催促の連絡にプレッシャーや恐怖を感じて精神的に疲弊してしまったり、自暴自棄になってしまう方も多いです。一時的とはいえ、「とりあえず取立てからいったん解放される!」というだけでも心の平穏という意味では、やはり全然違いますよね。

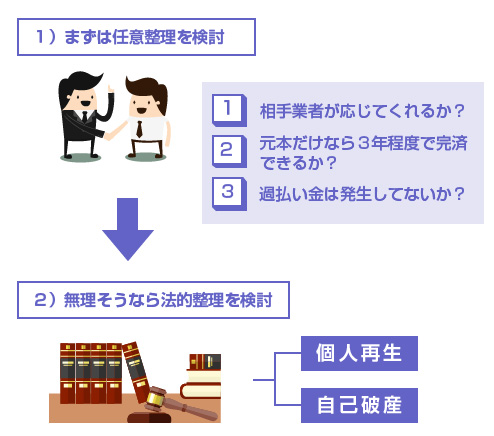

まずは任意整理の前提で受任通知を送り、順番に債権者と交渉して話し合いをしてみて(もちろん交渉するのは弁護士さんです)、その結果、「任意整理では無理そうだ」という話になれば、その後に、あらためて個人再生など他の手続きを検討することもできます。

弁護士や司法書士への相談は早めにすべきですが、自己破産手続きなどの法的整理については、必ずしも焦る必要はありません。借金額やケースにもよりますが、まずは専門家に介入して貰って取立てをストップさせた上で、「任意整理が最適か?」「個人再生や自己破産をすべきか?」を考えればいいということです。

個人再生や自己破産は、裁判所に申し立てることで開始する制度なので、スタートするのに債権者側の「許可」は要りません。ある意味、債務者側の都合でいつでも出来るわけです。なので、まずは任意整理での交渉をしてみて、「希望の和解条件での交渉が決裂した」となったら、その後、法的整理をしても遅くないのです。

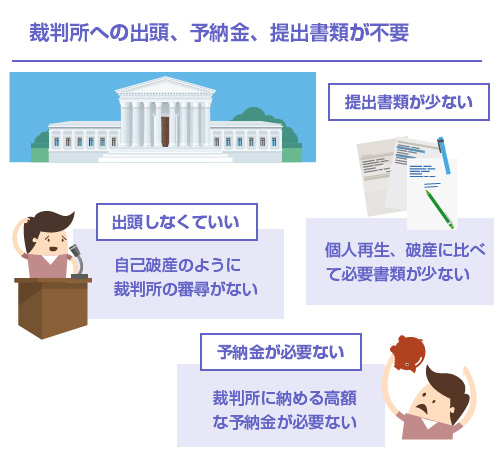

自己破産の場合には裁判官による審尋がありますので、原則として必ず裁判所に出頭しなければなりません。裁判所の期日は平日に行われますので、仕事がある方は職場を休まなければなりません。(個人再生の場合は、裁判官による審尋はありませんが、個人再生委員による面談があります)

一般の方にとっては、「裁判所にいく」「裁判官との面談がある」というのは、やはり結構な心理的ハードルがあります。

一方、任意整理の場合は(言い方が適切かはわかりませんが)基本的に手続きはすべて弁護士や司法書士の先生に丸投げできます。自分で直接動く場面はほとんどなく、事務所からの和解決定の連絡を待っているだけです。

他にも、個人再生や自己破産は申立てにあたって裁判所に提出が必要な書類も多く、例えば、同居配偶者の収入証明書や、勤務先の退職金見込額証明書など、「え? それ何に使うの?」と不審がられるような書類も提出を求められますので、家族バレや職場バレの可能性も高くなります。裁判所に納める必要のある予納金(手続き費用)も高額です。

この点、任意整理であれば、弁護士の先生の方針にもよりますが、基本的には「どの貸金業者からお金を借りているか?」「毎月どのくらいの返済可能か?」がわかる書面を弁護士に渡せば十分ですし、費用も、相場は債権者1社あたり2~3万円と破産や個人再生に比べるとかなり安いです。

また、裁判所や債権者からの郵送物が届くようなこともありませんので、弁護士や書士の先生と事前に連絡方法の打ち合わせさえしておけば、任意整理したことが家族等にバレる可能性はほとんどないでしょう。

- 利息制限法による再計算で借金が大幅に減る可能性がある(※)

- 名前や住所が国の機関誌「官報」に載らなくて済む

- 車や住宅などの資産を残しながら債務整理できる

- 過払い金が発生していれば、逆にお金が戻る可能性がある

- 特定の貸金業者だけを選んで交渉できる(知人や職場を外せる)

- 受任通知で借金の取立てや催告をストップできる

- 将来利息や遅延損害金が免除される場合がある

- 返済期間の見直しにより月々の返済額を減らせる

- 一括返済を前提に交渉すれば、元本減額ができる場合もある

- 法律専門家への依頼費用が比較的安い

- 裁判所に出頭の必要がない、裁判所への予納金も必要ない

- 裁判所への提出書類(退職金見込額証明、配偶者所得証明など)がない

(※)2010年の改正貸金業法完全施行より前から借入を開始している場合のみ。より現実的にいえば、2008年頃以前からずっと同じ業者で借金をしている方のみ。

任意整理はこんな方にお勧めの手続き

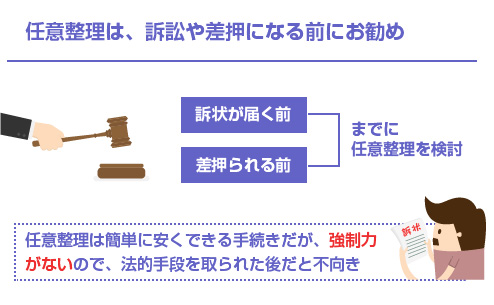

任意整理は比較的、安くて簡単にできる手続きではありますが、一方で、相手方への法的な強制力のない(あくまで任意で和解して貰う)手続きなので、なるべく早期の段階で債務整理をするのに適した方法です。

もっと具体的にいえば、既に「差押えを受けてしまった」「裁判所から訴状や支払督促が届いた」という法的措置の段階になる前に、お勧めの手続きということになります。

例えば、「今のところ、ギリギリ滞納を繰り返しながらも自転車操業で支払ってるけど、もう新たに貸してくれるところもないし、リボ払いの残高がヤバくて返済の終わりが見えない・・・、もう嫌だ・・・」という方はまず任意整理を検討しましょう。

逆に、既に裁判所から訴状が届いたり差押えにまで発展しているケースだと、任意整理の場合はあまり効果的な手続きではありません。これはデメリットの項目で詳しく後述(※)します。

知らないとヤバい?! 任意整理のデメリット

任意整理を理解する上で重要なポイントは「借金の元本そのものは減らない」ということです。

よく法律事務所などの宣伝では、「任意整理の成功事例」として借金が100万円単位で大幅に減額できたケースなどを前面に押し出して紹介されていますが、それらは(法改正前から)7年~10年以上に渡って借金をし続けている方限定のケースだということは知っておきましょう。

どちらかというと、現在ではやや稀なケースだと思います。というのも、2008年以前から消費者金融でずーっと借入をしているような方であれば、昨今の過払い金請求の広告などを目にしているはずですから、もうとっくに債務整理を検討済みの方が多いはずです。

現在(2016年)では、任意整理手続きで借金の元本が「大幅に減る」ということはあまりないです。基本的には、「将来利息の免除」と「月々の返済額の見直し」です。利息免除くらいじゃどうにもならない、という方は、個人再生や自己破産などの法的整理を検討することになります。

といっても、前述のように「利息免除」だけでも、高金利な消費者金融やキャッシング、カードローンの整理手続きには大きなメリットがあります。こればかりは個別のケース(金額)にもよりますので、専門家に相談をして実際に計算して貰った上で、どうしたいかを相談するべきだと思います。

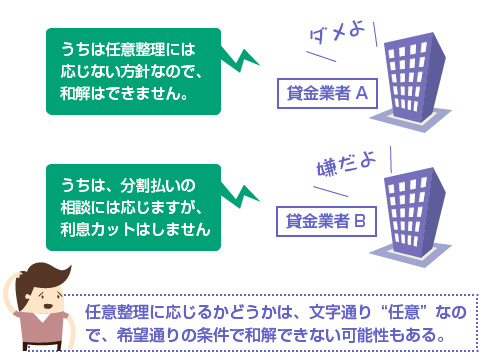

任意整理というのは、あくまで任意での和解交渉に過ぎませんので、減額や交渉に応じるも応じないも相手方の自由です。なので、希望の月々返済額や利息免除での和解交渉が成立しない可能性もあります。

そもそも当たり前ですが、任意整理に応じたとしても、相手方業者には何のメリットもありません。なのになぜ任意整理に応じてくれるケースが多いのかというと、大体、以下のような辺りが任意整理に応じる業者側の思惑です。

- 破産されて1円も回収できなくなるよりはマシ

- ダメだ!と強硬に突っぱねたところで、実際に債務者にお金がない以上はどうしようもない(無い袖は振れない)

- 裁判をおこしたり差押えをしても、回収できる見込みが薄く、費用倒れになる可能性が高い

- 月々に返済できる金額の上限が決まっている以上、交渉を渋っていると他の債権者(貸金業者)と先に和解されてしまう可能性がある(つまり後になるほど自社の取り分が減る)

しかし一方で、最近では、そもそも任意整理の交渉に「会社の方針として応じない」という消費者金融や貸金業者もあります。「任意整理には応じない方針なので、支払えない場合は破産でも個人再生でもしてください」というスタンスの業者も一部にはある、ということです。

任意整理に応じる法的義務はありませんので、これは仕方ありません。

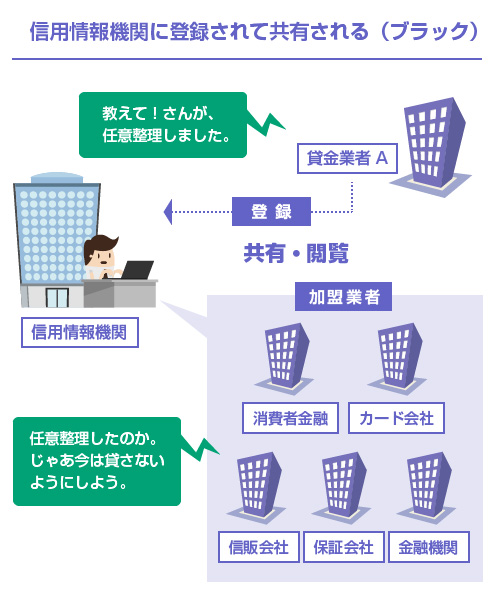

もう1つの任意整理のデメリットは、個人信用情報機関(※)に任意整理の情報が登録されてしまうことです。個信については何度も別記事でも解説していますので詳細は省きますが、簡単に言うと金融機関(貸金業者)の間での情報共有ネットワークです。

個人信用情報機関(個信)とは、消費者金融や銀行、信販会社、リース会社などの多くの貸金業者が加盟する、顧客の信用情報データベースです。 この個信に「任意整理をした」という情報が登録されると、向こう5年間は新たに借入をしたりローンを組んだりすることが難しくなります。

個信の、任意整理の情報保持期間は5年間です。つまり任意整理をすると、向こう5年間は住宅ローンやカーローンを組んだり、クレジットカードを新規で作成したり、消費者金融でお金を借りる、といったことができなくなります。

これが恐らく日常生活のなかでは、最も大きな任意整理のデメリットです。特に「クレジットカードを持てない」ということに、抵抗感や未練を感じる方は多いようです。(実際はカードなんてなくても全然問題なく生活できますが、カード利用が好きな方には結構苦しいようです)

ちなみに、この個信の信用情報は、加盟しているクレジットカード会社や消費者金融、銀行などの金融機関しか閲覧することはできません。一般人や勤務先(一般の民間企業)の人が信用情報を閲覧することはありませんので、信用情報登録によって任意整理が家族バレしたり、勤務先にバレることはありえません。

また、信用情報にブラック登録されるのは、任意整理だけに限らず、債務整理(破産、個人再生、特定調停)等に共通のデメリットです。なので「債務整理をする以上は、腹を括らないと仕方のないデメリット」の1つです。

既に長期に渡って滞納が続いてしまった結果、貸金業者側から支払督促や、通常訴訟などによる法的措置を取られている場合は、基本的には任意整理はできません。

これは裁判手続きの仕組みを理解していないと今いちピンと来ない話だと思いますが、業者側からすると、「いったん訴訟手続きまで進んでしまったのであれば、今さら任意整理によって裁判外で和解するよりも、裁判上の和解などで法廷で和解した方が有利」だからです。

この辺りは、以下の記事で解説しています。

さらに言うと、もっと裁判手続きが進行して、既に「差押え」「強制執行」にまで発展している場合は、任意整理手続きではこれを中断する法的効力がありません。なので給与差押えなどの強制執行を受けている場合は、今さら任意整理では解決できないケースが多いです(もちろん絶対に無理ということではありませんが・・・)。

この点、自己破産や個人再生の場合には、開始決定と同時に、給与差押さえ等の強制執行手続きを法的に中断させることができます。さらに個人再生や破産手続きが完了すれば、強制執行の手続きは失効させることができます。

差押えの解除という意味では、個人再生や自己破産の手続きの方が現実的です。

- 利息制限法による利息引き直し計算はできない場合も多い

- 交渉や減額に応じるかどうかは相手方も任意。強制力はない。

- 個人情報信用機関にブラックリスト登録される

- 大体、目安として借金元本を原則3年で返済できないとダメ

- 既に通常訴訟を提起されている場合は、任意整理の見込みは薄い

- 銀行カードローン等の任意整理だと、預金口座の残高と相殺される

- 強制執行や差押えを任意整理で中断することはできない

閉じる

銀行カードやクレカの借金を減額できる法務事務所はこちら