任意整理で月々の返済額が今よりも減る?その理由と具体例

任意整理では、利息をカットした上で現在の借入残高を3年~5年かけて分割払いする和解契約を結びます。そのため、一般的な消費者金融・銀行カードローン・クレジットカードなどの高金利の借金であれば、月々の返済額は今よりも減る可能性が高いです。借入元本は減りませんが、利息をカットして月々の返済額を減らしたい方にはお勧めです。(⇒ 月々の返済額の具体例 )

任意整理をすると、「将来利息をカットできるから、総支払額が減って返済が楽になる」っていう話はわかったんだけど…、でも、月々の支払額が減らないと結局、家計は楽にならないよね?

でも結論からいうと、消費者金融やカードローン、クレジットカードの借金であれば、月々の返済額も減ることが多いよ。高い利息を支払わなくてよくなった分、月々の返済負担が減るからね。

任意整理は最長でも5年間(60回払い)位の分割払いしか認められないんでしょ? いまリボ払いで最低額しか返済していない人だと、本当に月々の返済額が下がるとは言い切れないんじゃないの?

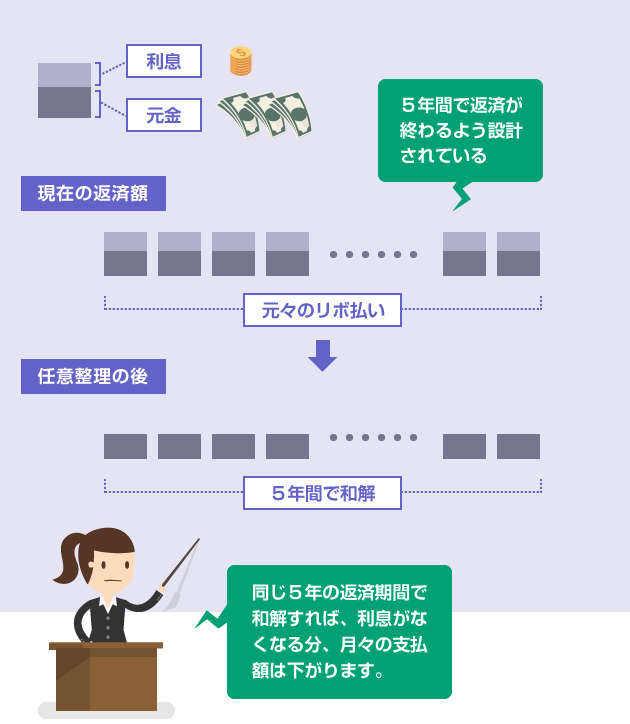

でも、消費者金融やキャッシングの借金であれば、日本貸金業協会の自主規制のルールがあるから、元々、最低額のリボ払いでも大体5年間で返済が終わるようにできてるんだ。

ってことは、元々利息込みで5年間で返済する予定のリボ払いを、利息をカットした上で、最長5年間の分割払いで和解するんだから…。当然、月々の返済額は下がるはずだよね。

もちろん、MAXの60回払い(5年間)で和解できるとは限らないけど、年利15%の利息負担がなくなることを考えれば、40~50回払いで和解しても、月々の返済額が下がるケースは多いと思うよ。

そういう仕組みだったのか。でも逆にいえば、元々長期返済のローンだったり、金利の低い借金だと、任意整理をしてもあまり月々の支払額が減らないってことよね?

任意整理をすると、月々の返済額は減ることが多いです。ただしこれは、(1)元々の借金が高金利であること、(2)元々の返済期間が5年未満であること、が条件です。そのため、返済期間が5年を超える長期ローンの場合は、任意整理をしても月々の返済額が下がらない可能性があります。詳しくは以下の無料診断をお試しください。

- 一般的には、任意整理をすると総支払額が減り、月々の返済額も減る

- 特にカードローンなど高金利の借金の場合、月々の返済額が減りやすい

- 貸金業者のリボ払いは、元々5年間で返済できるよう設計されている

あなたの借金がいくら減るのか? 無料診断してみよう

任意整理後の月々の返済額を計算する方法

まずは任意整理で、月々の返済額が大体どのくらい減るのか、およその目安を把握する方法を説明します。これは非常に簡単です。

任意整理では、今後の利息を免除して貰った上で、現在の借入残高を3年~5年かけて返済する和解契約を結びます。ですので、現在の借入残高の合計金額を、3年(36回)/4年(48回)/5年(60回)などの回数で割ってみれば、任意整理後のおよその月々の返済額がわかります。

以下、借金の金額別におよその月々の返済額をまとめました。

【 現在の借金額を選択 】

| 分割回数 | 月々の返済額 |

|---|---|

| 36回払い(3年) | 約2万8000円 |

| 48回払い(4年) | 約2万1000円 |

| 60回払い(5年) | 約1万7000円 |

上記の「月々の返済額」が、単純に現在の毎月の支払額よりも減っていれば、任意整理で月々の返済額を下げられるということになります。

上記はあくまで目安です。

実際に「月々の返済額がいくらになるか?」「分割回数が何回で和解できるか?」は、相手業者によります。交渉してみなければわからない場合も多いです。

一般的にいえば、消費者金融やカードローン、クレジットカード会社であれば、「3年以内でないとダメ」という業者は少なく、ほとんどの業者が48~60回での分割払いに応じてくれます。そのため、およその目安として参考にするのであれば、「48回払い」の数字を見ればいいでしょう。

逆に、家計の状況からして「60回払いなら何とかギリギリ支払えるかもしれない…」という微妙なラインであれば、任意整理ではなく、他の債務整理の手続きを検討した方がいいかもしれません。例えば、借金額が300万円で「月5万円以上は絶対に支払えない」という方は、本当に任意整理でいいのか微妙です。

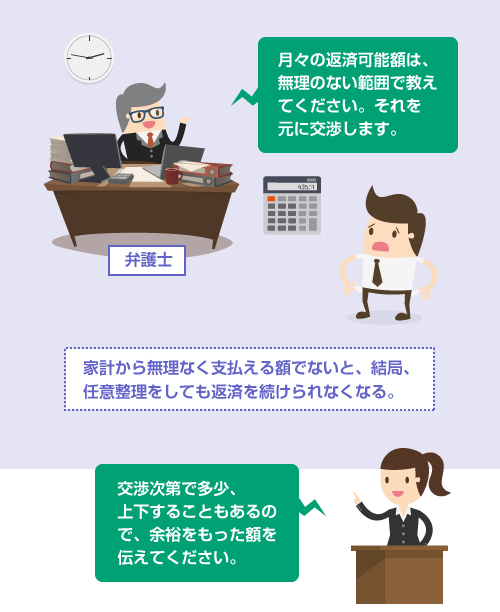

見栄を張らないこと

最初に任意整理の依頼をするときに、弁護士さんに「月いくらまで返済できるか?」と聞かれます。そのときに見栄をはらずに、無理のない金額を答えるようにしましょう。

弁護士さんは「月々の支払可能額」をベースに任意整理の交渉をします。しかし交渉次第では、最終的に若干その金額を上回ってしまう可能性もあります。ですので、月々の支払可能額はギリギリではなく、少し余裕のある数字を伝えておいたほうが無難です。

いったん任意整理の交渉をしてみてから、結果によって個人再生や自己破産に切り替えることも可能ではあるので、よく弁護士さんと相談してください。

低額のリボ払いを任意整理しても月々の返済額は減る?

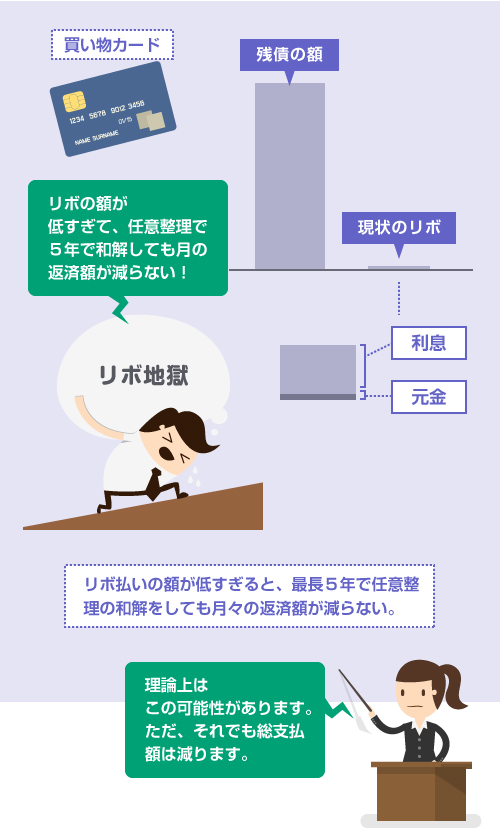

当たり前の話ですが、今後の利息が免除されて、かつそれを今と同じ返済期間(または今よりも長い返済期間)で分割払いできれば、月々の返済額は今より少なくなります。問題は、多くの方が「いまのリボ払いの返済期間をそもそも把握していない」という点です。

もし「今のリボ払いをそのまま続けた場合、返済に10年かかる」という方は、任意整理をして5年の分割払いで和解をすると、返済期間が短くなるため、最悪、月々の返済額が増えるというケースも理論上はありえます。

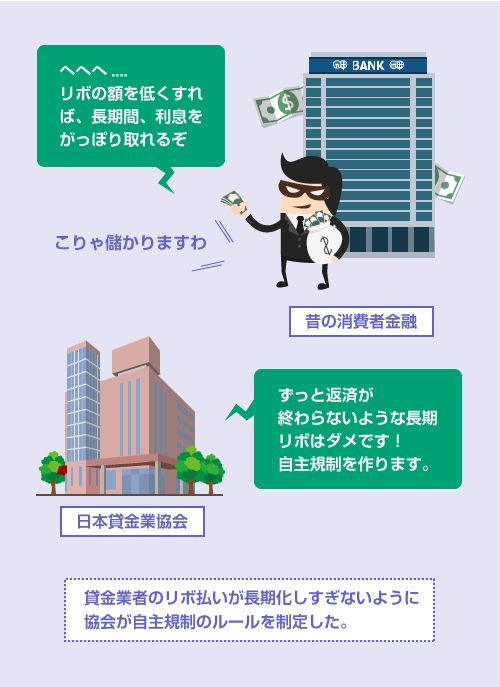

かつての消費者金融は、リボ払いの最低返済額をとても低く設定していました。

貸金業者の立場からすれば、なるべく元金を返済せずに、毎月利息だけをせっせと支払って貰った方が儲かります。そのため、業者側からすればリボ払いの返済額はなるべく少ない方がいいわけです。

しかし「毎月返しても返しても元本が減らない」「利息だけを長期にわたって搾取され続ける」と、貸金業者のリボ払いの仕組みが社会的にも問題になったため、日本貸金業協会は、自主規制のルールを制定することにしました。

それが2007年12月19日に施行された「貸金業の業務運営に関する自主規制」です。

- 外部リンク

- 日本貸金業協会「自主規制基本規則」

この自主規制ルールでは、「貸金業者はリボ払いの契約をするにあたって、借入金30万円未満の場合は3年以内、借入金30万円以上の場合には5年以内に、原則として返済が終了するように返済額を設定しなければならない」と定められました。

この自主規制ルールにより、現在では、貸金業者のカードローン・キャッシングのリボ払いは、最長でも5年間で返済が終わるように設計されています。そのため、もし任意整理で利息をカットした上で、同じ条件(5年間)で分割払いの和解をした場合には、月々の返済額は確実に減ることになります。

なお、上記は日本貸金業協会の自主規制ルールなので、対象となるのは、クレジットカードのキャッシング枠と、消費者金融のカードローンだけです。

そのため、例えば、クレジットカードのショッピング枠や、銀行カードローンは自主規制の対象ではありません。しかし大手銀行カードローンの場合は、返済額表を見ている限り、おおむね5年以内に返済できる額に設定されているようです。消費者金融と比べても、それほど低い額に設定されているわけではありません。

一方、一部のクレジットカードのショッピング枠では、リボ払いの最低額をかなり低く設定できてしまうカード会社もあります。その場合は、任意整理をしても月々の返済額が減らない可能性があるので、少し注意が必要です。

とはいえ、極端に低い返済額でリボ払いを続けていても、いつまでたっても返済が終わらず、あまり未来がありません。いずれにせよ、返済が厳しいのであれば、何らかの債務整理の手続きを採るべきだとは思います。

銀行カードやクレカの借金を減額できる法務事務所はこちら