任意整理なら将来利息・経過利息・遅延金をカットできる

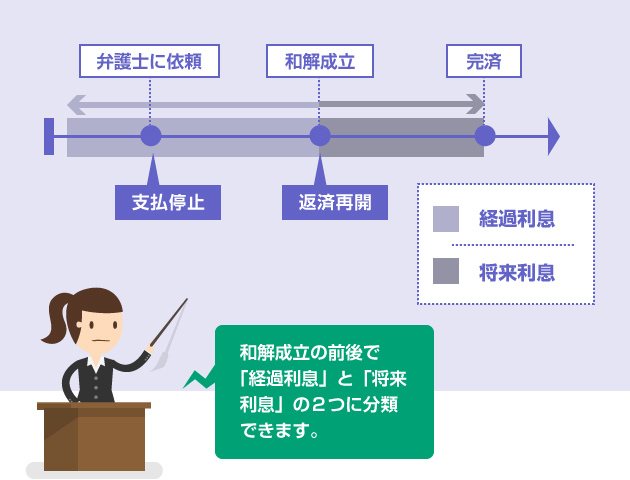

任意整理では、和解のときに将来利息や経過利息、遅延損害金を付けないよう交渉するのが一般的です。経過利息とは、和解が成立するまでの間に発生する利息のことをいい、将来利息とは、和解の成立後、完済するまでの間に発生する利息のことをいいます。利息をカットできるかどうかは相手業者との交渉次第ですが、実務上は多くの業者が利息の免除に応じてくれます。

任意整理の交渉では、「将来利息」と「経過利息」を免除して貰えることが多いって聞いたんだけど…。そもそも、この2つの利息って一体何が違うのー?

じゃあ、経過利息っていうのは、弁護士さんの交渉期間中に発生する利息ってイメージでいいの? だとしたら、大した金額じゃないよね。

「将来利息」の交渉の方大事ってことかな。

ただし弁護士に任意整理を依頼するより前に、既に返済を滞納していた場合は、遅延損害金が発生してるはず。それも含まれるから、人によっては経過利息がかなりの金額になることもあるね。

ところで、任意整理には法的な拘束力はないから、必ず利息を免除して貰えるわけじゃない、相手業者との交渉次第だって話もよく聞くんだけど…。それはどっちの利息の話なの?

ただ、将来利息はカットしてくれる業者が多いね。大手業者はほとんどが免除に応じてくれる。一方、経過利息がカットされるかどうかは業者によるね。色々条件が付くこともある。

任意整理による利息カットの交渉には、法的な強制力はありません。交渉に応じるかどうかは相手側の業者次第です。ほとんどの業者が将来利息の免除には応じてくれますが、経過利息については、「借入期間が短い人」「滞納期間が長い人」の場合、免除に応じて貰えない可能性があります。詳しくは、以下の無料診断をお試しください。

参考 → 無料の借金減額診断サービス

- 任意整理の利息カットは、弁護士会や司法書士会の統一基準で決まっている

- 相手業者に応じる義務はないが、将来利息の免除は応じてくれる場合が多い

- 経過利息のカットは交渉が難しい業者もいる。滞納時期が長い場合は厳しい

あなたの借金がいくら減るのか? 無料診断してみよう

将来利息・経過利息・遅延損害金をカットできる理由

任意整理では、利息の免除をお願いできるのも大きなメリットの1つです。

具体的な話に入る前に、まずは「将来利息」「経過利息」「遅延損害金」の3つの言葉の意味を正しく理解しておきましょう。

利息の種類

| 利息の種類 | 説明 |

|---|---|

| 将来利息 | 任意整理の和解交渉が成立した後、3~5年かけて完済するまでの間に発生する利息分。一般的に、「任意整理をすると利息をカットできる」というのは、この将来利息のこと。金額的な意味でも、免除の効果が一番大きい。 |

| 経過利息 | 最後に返済した日から、任意整理の和解交渉が成立するまでに発生する約定利息分。弁護士が介入した後、一時的に返済をストップさせている間の利息分も含まれる。遅延損害金はまた別の概念だが、広義では経過利息と呼ぶこともある。 |

| 遅延損害金 | 約定利息(契約で定めた利息)とは別に、支払いが遅れていることに対して課される賠償金のこと。貸金業者の多くが年利20%程度で設定しており遅延利息ともいう。厳密には利息ではないが、まとめて経過利息と呼ぶこともある。(参考記事) |

| 将来利息 |

|---|

| 任意整理の和解交渉が成立した後、3~5年かけて完済するまでの間に発生する利息分。一般的に、「任意整理をすると利息をカットできる」というのは、この将来利息のこと。金額的な意味でも、免除の効果が一番大きい。 |

| 経過利息 |

| 最後に返済した日から、任意整理の和解交渉が成立するまでに発生する約定利息分。弁護士が介入した後、一時的に返済をストップさせている間の利息分も含まれる。遅延損害金はまた別の概念だが、広義では経過利息と呼ぶこともある。 |

| 遅延損害金 |

| 約定利息(契約で定めた利息)とは別に、支払いが遅れていることに対して課される賠償金のこと。貸金業者の多くが年利20%程度で設定しており遅延利息ともいう。厳密には利息ではないが、まとめて経過利息と呼ぶこともある。(参考記事) |

経過利息と遅延損害金の違いは、少しわかりづらいかもしれません。

要するにざっくりいうと、和解成立前に発生した分(経過利息・遅延損害金)と、和解成立後に発生する分(将来利息)に分かれる、という程度の理解でも大丈夫です。

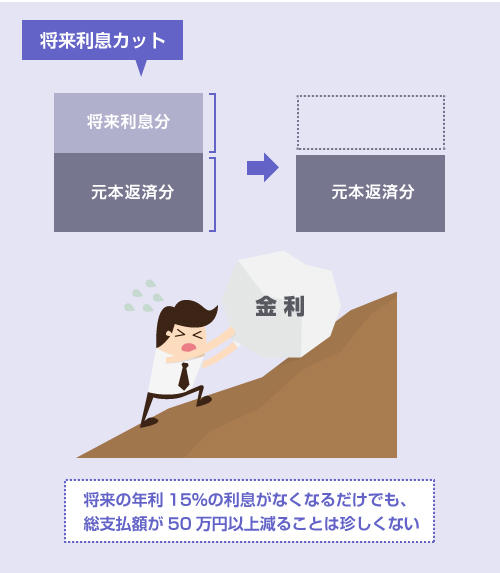

将来利息の免除効果

任意整理では、特に「将来利息のカット」の交渉が非常に重要です。

借入金額が100万円以上ある方で、現在、年利15%程度の金利で返済している方の場合、将来利息をカットして貰うだけで、総支払額が50万円以上減ることも珍しくありません。

詳しくは以下の記事を読んでください。

借金の金額別に、具体的にいくら減るのかのシミュレーションも紹介しています。

経過利息の免除効果

一方、経過利息や遅延損害金は、通常は、それほど大した金額にはなりません。

支払いができなくなってすぐに弁護士に相談した場合や、まだ滞納に陥る前に弁護士に相談した場合は、せいぜい任意整理の交渉期間中(3~6カ月程度)の利息分が付く程度です。

- 参考記事

- 任意整理にかかる期間はどのくらい?

しかし、弁護士に相談する前にすでに数年単位で支払いを滞納していたり、または弁護士に依頼した後に、かなり長い期間、交渉をせずに債務を放置していたような場合には、経過利息や遅延損害金が大きく膨らんでいるケースがあります。

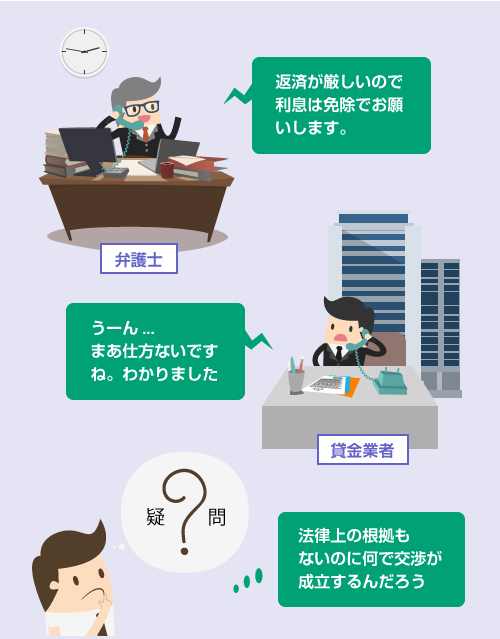

任意整理では、「将来利息や経過利息をカットできる」と解説されることが多いです。

しかし一方で「法律上の強制力はないので業者側との交渉が必要になる」というのも有名な話です。

では、法的な根拠がないにも関わらず、当然のように利息のカットを要求できる理由は何なのでしょうか?

1つの理由は、弁護士会や司法書士会が発表している任意整理の交渉基準です。

例えば、東京三弁護士会の「クレジット・サラ金処理の統一基準」(通称:クレサラ基準)では、「和解案の提示にあたっては、それまでの遅延損害金、並びに将来利息はつけないこと」と定められています。

もちろんこの弁護士会の処理基準は、法律ではありませんので、相手側の業者を拘束するものではありません。しかし少なくとも弁護士側は、この方針に従って交渉をすることが前提になっています。ですので、弁護士に依頼すれば、なるべく利息が付かないよう交渉してくれるのです。

ちなみに司法書士会にも、同じ内容の指針があります。

- 外部リンク

- 司法書士による任意整理の統一基準

業者側が応じてくれる理由

これもいくつか理由があります。

例えば、よく言われるのは、「もし強硬に裁判をして判決を取っても、差押える財産がわからなければ意味がない」「差押えができたとしても、全額を回収できるとは限らない」「債務者が自主的に返済してくれなくなると、最悪、元本すら回収できなくなる恐れがある」といった点です。

また、他にも「もし和解に応じずに自己破産されてしまったら1円も回収できなくなる」「裁判の手続きの中で和解(裁判上の和解)をしても結局は、将来利息をカットされてしまうことが多い」といった理由もあります。

将来利息のカット・経過利息のカットが難しいケース

一般論として言えば、任意整理の交渉では、経過利息よりも将来利息の免除の方が簡単です。

将来利息については、実際のところ、ほとんどの貸金業者やカード会社が利息のカットに応じてくれます。一方、経過利息については、免除してくれる業者も多いものの、一方で「全額の免除は認めてない」という業者も少なくありません。

相手が中小の消費者金融の場合、将来利息のカットに全く応じてくれず、交渉の余地がないことがあります。中小の消費者金融は、経営状態に余裕がない場合も多く、また弁護士会の統一基準もあまり重視していない傾向にあるからです。

大手消費者金融やカード会社の場合でも、ずっと一貫して同じ対応を取っているわけではありません。相手の弁護士事務所、社内の担当者の交代、その時期の方針、などさまざまな理由で定期的に「将来利息を付けないと和解できない」と言ってくることがあるようです。

また正直、弁護士事務所の交渉力にも左右されます。

業者側が「将来利息のカットには応じない」といった場合、弁護士側はさまざまな交渉テクニックを駆使します。

例えば、債務者の収入や家計状況、他社との交渉の進捗具合を説明して、「支払いたくても月×万円までしか払えない」「他社との交渉が先に決まると、もっと提示できる額が低くなる」ということをチラつかせる場合もあります。業者側も将来利息カットで和解する条件として、債務者の収入証明などを要求してくることもあります。

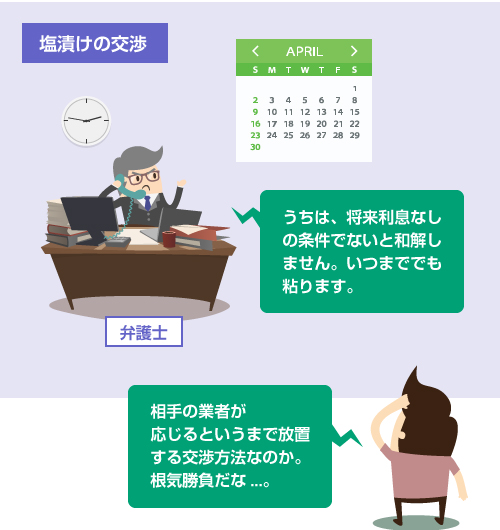

もう1つよくあるのは、「将来利息付きの条件では和解できない」といって、相手の業者が応じてくれるまで放置する方法です。これは業界では「塩漬け」と呼ばれるテクニックです。

しかしこの方法は、諸刃の剣になる可能性もあります。

放置している間に遅延損害金や経過利息が膨らんでしまうため、もし裁判をおこされた場合に、逆に不利な判決が出てしまうリスクがあるからです。そのため、弁護士さんの中でも賛否の分かれる交渉方法です。

他にも、「分割回数を短くする」「月々の返済額を多くする」「頭金として数カ月分の分割金を最初に支払う」など、その他の条件で譲歩して交渉をまとめることもあります。

一部の消費者金融やカード会社は、交渉が長引くとすぐに裁判を提起してくるところもあるため、早々と和解してしまう方が得策なケースもあります。例えば、債権者が6社あるのであれば、1社くらいは将来利息ありで和解しても、全体の返済額にさほど影響ない場合もあります。

経過利息についても、基本的には免除に応じて貰える可能性は高いです。

ただし将来利息に比べると少しハードルが高く、「3~5割でいいから経過利息を付けてくれ」「遅延損害金だけは払ってくれ」と要求してくる大手業者も存在します。

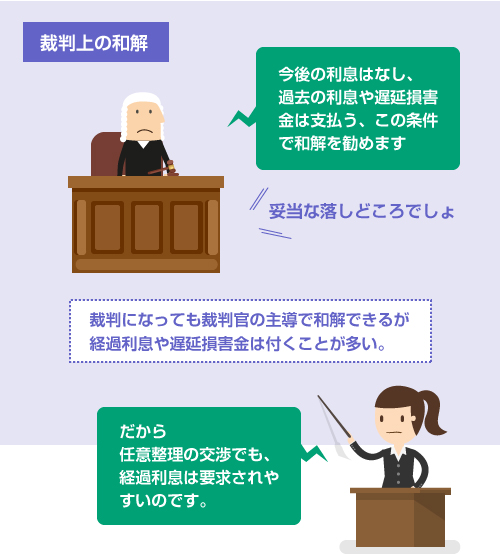

先ほども述べましたが、もし裁判になった場合、裁判手続きの中で和解をすると、将来利息は原則として免除になります。しかし裁判上の和解でも、経過利息や遅延損害金は付けさせられることが多いです。そのため業者側としても、「経過利息の方が要求しやすい」という事情もあります。

特に以下のようなケースでは、経過利息を要求されやすいです。

- 借入期間が短い場合(3~5年未満)

- 長期間、滞納を放置していた場合

- 最終返済日から相当な期間が経過している場合

- 銀行カードローンの保証債務の場合

とはいえ結局のところは、相手の業者次第、交渉する弁護士次第です。

こればかりは自分で悩んでいても仕方ないので、弁護士や司法書士に相談してみるしかありません。金額や事情によっては、他の債務整理の手続きを勧められる可能性もあります。

閉じる

銀行カードやクレカの借金を減額できる法務事務所はこちら