任意整理ならローン途中の車や住宅を残して債務整理できる

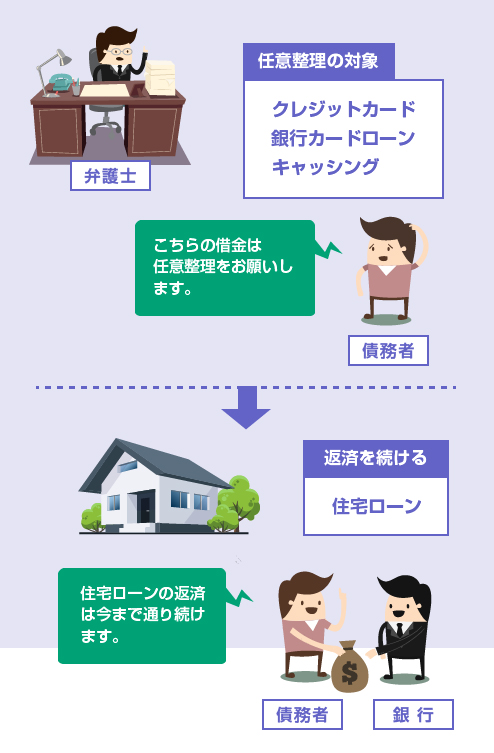

任意整理であれば、ローン途中の車や住宅を残したまま、他の借金だけを債務整理することができます。例えば、クレジットカードやキャッシングの借金は弁護士に和解・減額して貰いながら、同時に、車や住宅のローンは返済を継続することで、車や自宅を保有し続けることができます。つまり、車ローン・住宅ローンを任意整理の対象から外すことができます。減額はできません。

任意整理なら、ローンの返済がまだ残ってる自宅や車を処分することなく、カードや消費者金融の借金だけを整理できるって聞いたんだけど、本当なのー?

任意整理の場合は、特定の債権者だけを選んで任意整理の対象から外すことができる。だから「カードの返済は止めて任意整理する」「車ローンの返済は今まで通り続ける」ってことも可能なんだ。

あくまで住宅ローンや自動車ローンを「任意整理の対象から外すことができる」っていう話だからね。住宅や車を持ち続けたいのであれば、ローンは今まで通り全額払わないとダメだね。

任意整理のメリットってのが、よくわかんないな・・・。つまり、他の自己破産や個人再生みたいな手続きだと、住宅ローンや自動車ローンの返済を続けることができないってこと?!

住宅ローンは高額なローンだし返済も長期間に渡るから、相談窓口があるのが普通なのね。じゃあ、自動車ローンの返済が厳しい場合はどうなの? 同じように相談に乗ってくれたりするのかな?

ローン返済中の自動車を残す方法は、任意整理しかありません。しかしローン返済中の自宅を残す方法は、任意整理以外にもう1つ、個人再生という方法があります。個人再生の住宅ローン特別条項という制度を利用すれば、裁判所の関与の元で、住宅ローンを残したまま、他の借金を1/3~1/5程度まで減額できます。

注目 → どちらの手続きが良いか無料診断する

- 任意整理なら、住宅ローンや自動車ローンを整理対象から外せる

- 住宅や車を残したい場合は、ローンは今まで通り全額支払う必要がある

- 住宅ローン自体の返済が厳しい場合は、任意整理外で銀行に相談しよう

- 個人再生の「住宅ローン特別条項」で住宅ローンだけ残す方法もある

- 車ローンと同じ信販会社のクレジットカードを任意整理する場合は注意

あなたの借金がいくら減るのか? 無料診断してみよう

1.住宅ローン付きの自宅を残したまま任意整理する方法住宅ローンを任意整理で残す

2.個人再生の住宅ローン特別条項を使って自宅を残す方法住宅ローンを個人再生で残す

3.銀行カードローンと住宅ローンが同じ銀行の場合銀行カードローンと住宅ローン

4.ローン返済中の自動車を残したまま任意整理する方法自動車を残して任意整理する

5.自動車ローンとクレジットカードが同じ信販会社の場合車ローンとクレジットカード

住宅ローン付きの自宅を残したまま任意整理する方法

住宅ローンがまだ残っている方でも、自宅を残したまま任意整理することは可能です。住宅ローンを任意整理の対象から外せばいいのです。

任意整理は、弁護士と相手方の貸金業者との私的な和解交渉です。

自己破産のように「全ての債権者を対象にしなければならない」というルールはありません。和解交渉をする債権者を選ぶことができますし、逆に、特定の債権者だけを交渉から外すこともできます。

もちろん住宅ローンは今まで通り、遅滞なく返済を続けることが前提です。

ですが住宅ローンの返済を続けている限り、他のキャッシングやクレジットカードなどの借金を任意整理しても自宅の所有権を失うことはありません。

住宅ローンの返済が厳しい方は、「弁護士の先生に介入して貰って、住宅ローンを任意整理したい」と思うかもしれません。しかし住宅ローンそのものを任意整理して減額することはできません。

なぜなら住宅ローンの場合は自宅に抵当権が設定されているからです。

つまり、自宅を担保に取られているわけです。担保があるのに、わざわざ不利な任意整理の交渉に応じる金融業者はいません。

担保のある借金は任意整理できない

そもそも、なぜ任意整理という一方的に債権者に不利な交渉が成立するかというと、キャッシングやカード会社には担保がないからです。

担保のない消費者金融やカード会社は、もし債務者が返済に行き詰って自己破産してしまったら1円も債権を回収できなくなります。そのため、債務者が「もう返済を続けられない。元本だけは何とか返済するので、利息は免除してください」と弁護士を通じて頼んできたら、それに応じるのです。

一方、住宅ローンの債権者には自宅という高額な担保があります。債務者が返済不能になったら、自宅を競売にかけて売却し、そこから回収すればいいだけです。

そのため、基本的には、任意整理というのは消費者金融、カード会社、銀行カードローンといった無担保債権者を対象とする手続きです。自動車ローンや住宅ローンといった有担保融資を対象とする手続きではありません。

そもそも銀行は、自身で任意整理に応じることはありません。任意整理の通知が届いた時点で、債権を保証会社に譲渡(代位弁済 ※ )して丸投げしてしまいます。これは、銀行カードローンの場合も、住宅ローンの場合も同じです。

銀行カードローンの場合は、保証会社に債権譲渡された後で、保証会社との間で任意整理の交渉をするので問題ありません。しかし住宅ローンの場合は、保証会社に債権譲渡されてしまうとその時点で住宅の競売がほぼ確定してしまいます。その意味でも、住宅ローンを任意整理の対象とすることはできません。

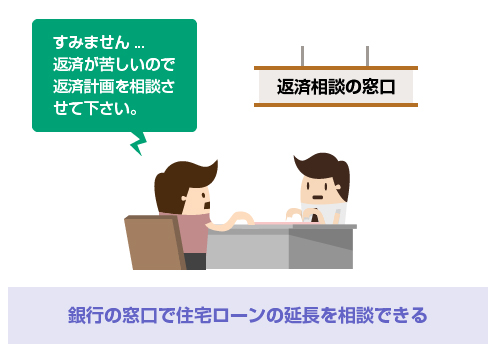

住宅ローンを取り扱う金融機関には、大抵、返済が厳しくなったときに相談する窓口があります。

返済期間を延長して月々の返済額を減らして貰ったり、半年~1年といった期限をつけて元金の返済を猶予して貰える場合も多いです。これをリスケジュール(通称リスケ)といいます。

リスケの内容や方法は以下の記事で解説しています。

返済期間についての相談は、弁護士が介入したからといって、特に条件が有利になるものではありません。金利は1円も下がりませんし、利息が免除されることもありませんので、返済期間を延ばす以外にほとんど交渉の余地がないからです。

そのため、住宅を引き続き保有したい場合は、住宅ローンは任意整理の対象に含めずに、自分で銀行の窓口に返済計画の相談に行くのが一般的です。

それ以外の借金は、弁護士に任せましょう。

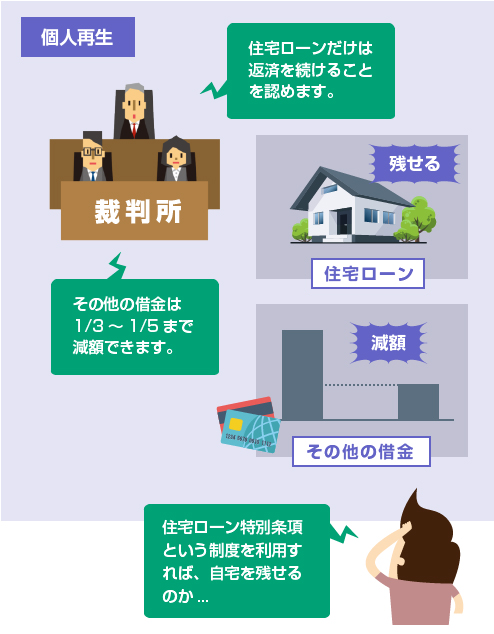

銀行とのリスケ交渉が上手くいかない場合、または既に住宅ローンを滞納していて銀行と交渉する余地がない場合は、個人再生という別の選択肢もあります。

個人再生は、裁判所に申立てて借金を減免して貰う法的な救済措置です。

この個人再生の「住宅ローン特別条項」という制度を利用すれば、住宅ローンを残したまま、他のすべての借金を1/3~1/5まで減額することができます。

住宅ローン自体は1円も減額されませんが、他の借金を完済するまでの間、住宅ローンの返済を猶予して貰うこともできます。この場合は、「裁判所が住宅ローンの返済猶予を認める」ことになりますので、銀行(債権者)の承諾がなくても、住宅ローンをリスケすることができます。

個人再生の住宅ローン特別条項については、以下の記事を読んでください。

個人再生を利用した住宅ローンの期間延長については、

以下の記事で説明しています。

個人再生は、任意整理と違って法律で定められた手続きです。

そのため(債権者の承諾がなくても)裁判所が強制的に、住宅ローンの延長や返済猶予を認めてくれるところが魅力です。しかし制度の利用にあたっては、いろいろ条件がありますので、よく確認してください。

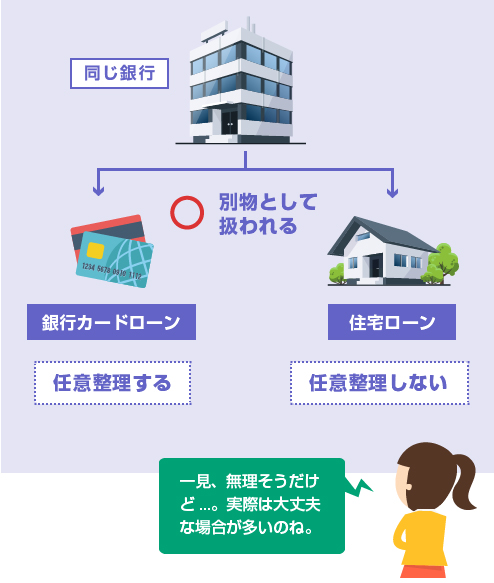

銀行カードローンを任意整理の対象とする場合でも、同じ銀行の住宅ローンを残すことは可能です。

一般的には、同じ銀行であっても銀行カードローンと住宅ローンは別物として扱われます。

そのため、銀行カードローンを任意整理したとしても、住宅ローンの返済を止めない限り、住宅ローンまで期限の利益を喪失 ※ することはありません。

もちろん、任意整理をお願いする弁護士(司法書士)の先生には、あらかじめその事情をしっかり説明しておいてください。

また銀行カードローンを任意整理の対象とする場合は、銀行口座が凍結します。

住宅ローンの返済を口座引き落としにしている場合は、任意整理の受任通知を送付した後、しばらくは窓口で住宅ローンの支払いを続ける必要がありますので注意してください。

- 参考記事

- 任意整理をすると銀行口座が凍結される?

ローン返済中の自動車を残したまま任意整理する方法

自動車ローンの場合も、任意整理の対象から外すことはできます。

つまり、自動車ローンの返済は今まで通り続けながら、他のカードやキャッシングの借金だけを任意整理することはできます。

その意味では、任意整理をしながら自動車を手元に残すことはできます。しかし自動車ローンそのものの返済ができない場合は、車を保有し続けることは難しいです。

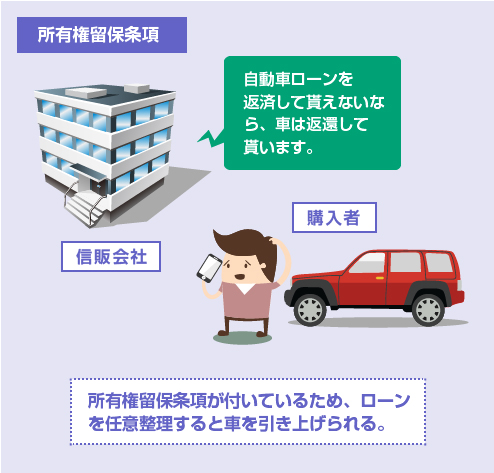

自動車ローンの場合は、ローンを完済するまで車の所有権は信販会社に留保される契約になっていることが一般的です。いわば、自動車を担保に取られているのと同じことです。

(これを所有権留保条項 ※ といいます)

※ 自動車ローンの滞納や車の引き上げについては、こちらの記事 を読んでください。

そのため、自動車ローンそのものを任意整理することはできません。

担保の付いている借金は任意整理できない(相手が応じてくれない)からです(前述)

また自動車ローンの場合は、住宅ローンのように「窓口で返済期間の延長の相談に応じる」といった仕組みもありません。そのため、もし自動車ローンの返済そのものが厳しい場合は、残念ながら車は諦めるしかありません。

自動車ローンがまだ残っている場合、車の保有を続ける方法は任意整理しかありません。

個人再生や自己破産の場合は、前述のように債権者平等の原則 ※ があります。

裁判所が強制的に借金の減免や免除を認める制度なので、債権者間の公平を図る必要があるのです。そのため、個人再生や自己破産では、自動車ローンだけを整理の対象から外すことはできません。

もし個人再生や自己破産を申し立てると、裁判所から債権者にその旨が通知されます。通知がされると自動車ローンの契約に基づき、信販会社は車を引き上げてしまいます。つまり車は没収されてしまいます。

自動車ローンの場合は、住宅ローンのように個人再生の特則もありません。

自動車ローンを残すことができるのは任意整理だけです。

| ローン種類 | 任意整理 | 個人再生 | 自己破産 |

|---|---|---|---|

| 自動車ローン | 残せる | 残せない | 残せない |

| 住宅ローン | 残せる | 残せる | 残せない |

| 自動車ローン | |

|---|---|

| 任意整理 | 残せる |

| 個人再生 | 残せない |

| 自己破産 | 残せない |

| 住宅ローン | |

| 任意整理 | 残せる |

| 個人再生 | 残せる |

| 自己破産 | 残せない |

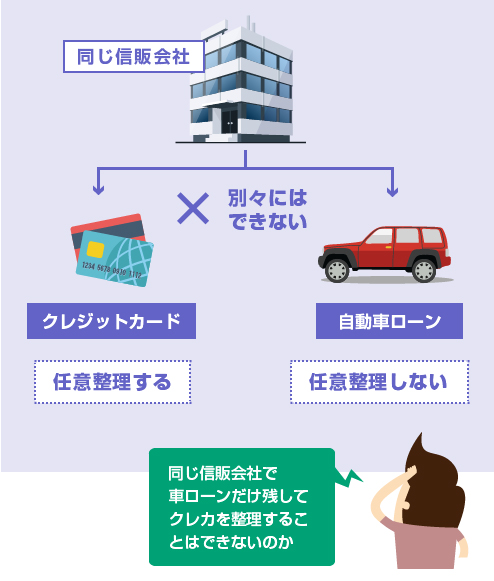

クレジットカードと自動車ローンの債権者が同じ信販会社の場合、クレジットカードだけを任意整理の対象とすることはできません。

例えば、オリコで自動車ローンを借りていて、オリコのクレジットカードを利用しているとします。この状態でオリコを任意整理の対象に含めると、自動車ローンとクレジットカードの両方を任意整理することになります。当然、自動車は引き上げられます。

以下は、ある信販会社の自動車ローンの規約です。

申込者は、次の事由に該当したときは、会社の請求により本契約に基づく債務について期限の利益を失い、直ちに残債務全額を弁済するものとします。

(2)債務の整理・調整に関する申立てがあったとき

(4)本契約以外の契約に基づく債務について期限の利益を喪失するなど信用状態が著しく悪化したとき。

上記の条項から、同じ信販会社の他の契約(クレジットカード)について期限の利益を喪失したときは、自動車ローンについても一括返済を求められることになります。

閉じる

銀行カードやクレカの借金を減額できる法務事務所はこちら