取引履歴開示請求の方法と保存期間について

取引履歴とは、過去に消費者金融等で借りたお金について「いついくら借りたのか?」「いついくら返済したのか?」をすべて記録した明細書のことです。任意整理で利息引き直し計算(※)をする際には、この取引履歴書が必要です。貸金業者は債務者が取引履歴の開示を請求した場合、それに応じる義務があります。また取引履歴は、最終返済日から10年間の保存が義務付けられます。

任意整理をしたいんだけど・・・、過去の領収書とか保管してないから、いついくら借りたか全然覚えてないのー。貸金業者に過去の取引履歴を開示して貰うことってできるのかなー?

ちなみに昔の借金でも取引履歴の開示はできるのかなー? 例えば、10年以上前の借金について、今から「過払い金があるかもしれないから調べたい」と思った場合、貸金業者さんは教えてくれるの?

- 消費者金融等への取引履歴の開示請求は、自分で電話や郵送でも可能

- 貸金業者の取引履歴の保存義務は、最終返済日から10年間。

- 最終返済日から10年以上経過した取引履歴は残ってない場合もある

- 自分で取引履歴の開示請求だけする場合は、信用情報には載らない

- 取引履歴の開示請求には、会員番号や免許証コピーなどの本人確認が必要

あなたの借金がいくら減るのか? 無料診断してみよう

1.取引履歴の開示請求は、自分でも電話一本で簡単にできる開示請求は電話一本でできる

2.貸金業者が取引履歴の開示請求に応じてくれない場合業者が開示請求に応じない場合

3.貸金業者が10年以上前の取引履歴を保管していない場合既に保管されてない場合

取引履歴の開示請求は、自分でも電話一本で簡単にできる

取引履歴というのは、過去に「いついくら借入したか」「いついくら返済したか」をすべて記録した明細書のことです。書式は、各消費者金融やカード会社によって異なりますが、記載されている内容は大体同じです。

任意整理で「どのくらい借金が減るか?」を確認するためには、過去すべての取引履歴を開示請求して、それを元に利息引き直し計算(※)を行う必要があります。

また自己破産や個人再生をする場合でも、裁判所に「取引履歴による利息引き直し計算」は必ずするように指導されます。そのため、取引履歴の開示請求はすべての債務整理の手続きで必要になる最初のステップと言えます。

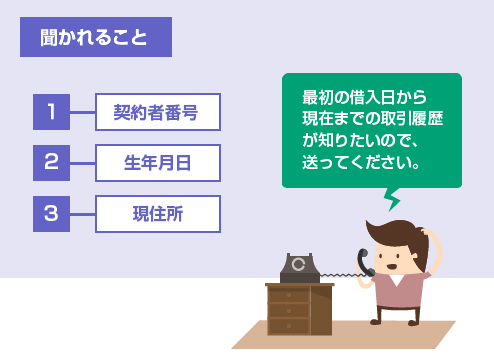

各消費者金融などの窓口に電話をして、「最初の借入日から現在までの全ての取引履歴を送ってください」と言うだけです。ほとんどの貸金業者では、「契約者番号(カード番号)」「生年月日」「住所」等を聞かれるだけで本人確認は完了します。

平成17年10月に制定された金融庁のガイドラインでは、「取引履歴の開示に伴う本人確認手続きは、なるべく請求者に過度の負担をかけない方法によること」と定められています。

そのため、電話口での問い合わせの場合は、大体は会員番号や生年月日などで本人確認がなされます。厳格なところでも、せいぜい免許証や健康保険証のコピーをFAXしてください、と言われる程度でしょう。(金融庁ガイドライン)

あとは、郵送で自宅に取引履歴が届くのを待つだけです。

普通は2~3週間以内には届きます。3週間が過ぎても届かなければ、もう1度、内容証明郵便(※)等で請求してください。

「家族にバレると困る」等の理由で自宅に届けて欲しくない場合は、店頭に受け取りに行く方法を選択できる業者もあります。それは問い合わせの際に聞いてみてください。また弁護士や司法書士に取引履歴の開示を依頼した場合には、弁護士・司法書士の事務所宛に届きますので、家族バレの心配はありません。

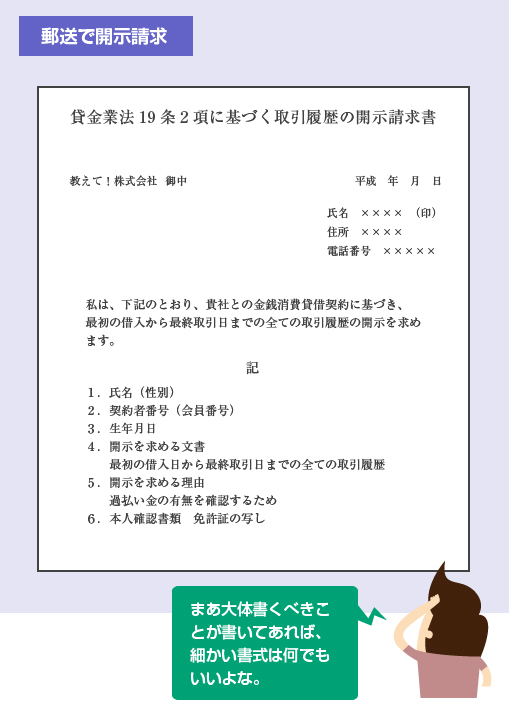

現在では、取引履歴の開示は「貸金業法19条」という法律によって義務付けられています。ですので、「貸金業法19条の2に基づく取引履歴の開示請求書」という書面を郵送します。

文章の内容としては、自分の契約者番号(カード番号)や生年月日、送付先の住所、電話番号、などを記載します。また開示を求める文書として「金銭消費貸借契約に基づく、当初借入から最終取引日までの全ての取引履歴」と記載します。

開示を求める理由も、一応、書いておいてください。

貸金業法の条文を読んでいただければわかりますが、「権利行使のための調査を目的とするものでないことが明らかな場合」は、貸金業者は開示請求を拒むことができます。それが一体どういう場合なのかは不明ですが、一応、正当な理由があることを示しておいた方がいいです。

開示を求める理由は「過払い金の有無の調査のため」とでも書いておけば無難です。

なお、郵送で開示請求する場合は、名古屋消費者信用問題研究会さんの書式フォーマットをそのまま使うと便利です。(書式リンク)

貸金業者が取引履歴の開示請求に応じてくれない場合

昔は、「貸金業者が取引履歴の開示に応じない」「弁護士を介さずに個人で請求しても相手にされない」ということは割りと良くありました。しかし現在では、貸金業者が取引履歴の開示請求に応じないケースは稀です。

冒頭の先生の会話にもあったように、平成17年の最高裁判決は、貸金業者に取引履歴の開示義務があることを認めただけでなく、開示請求に応じない場合は、不法行為となり損害賠償請求の対象にもなると判示しました。(最高裁判例)

もちろん過払い金が発生している場合には、取引履歴の開示が遅れれば遅れるほど、その分、たくさんの利息を業者側に請求することができます。今回の判例は、それとは別に精神的苦痛による慰謝料として損害賠償請求ができる可能性がある、ということを示しています。

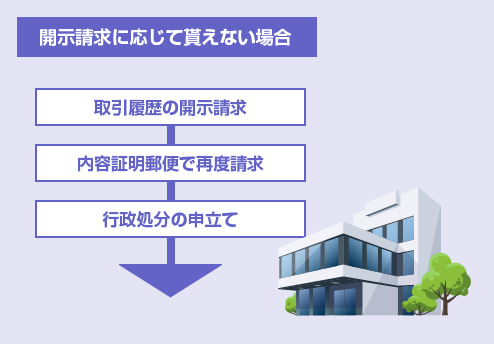

もし取引履歴の開示請求をして2~3週間経っても音沙汰がない場合は、まずは内容証明郵便でもう1度、請求をおこなってください。

何度か開示請求をしてみて、それでも業者が頑なに応じない場合(繰り返しますが、現在ではそんなケースはほとんどありません)には、最寄りの財務局に行政処分の申立てをする、という方法が考えられます。

財務局と聞いても、あまりピンと来ない方も多いかもしれません。

財務局というのは全国に事務所があり、金融庁から委任を受けて地方の民間金融機関の検査や監督をおこなっています。そのため、消費者金融等が貸金業法に違反する対応を行った場合に、行政処分の申立てをしたい場合には、一般的には財務局に問い合わせをします。

- 外部リンク

- 全国の財務局・財務事務所の所在地一覧

あとは、裁判所に訴訟を提起した上で、民事訴訟法221条に基づく「文書提出命令」を申立てることも考えられます。ただ、これは自分でやるのは大変ハードルが高いので、基本的には弁護士や司法書士にお願いすることになります。

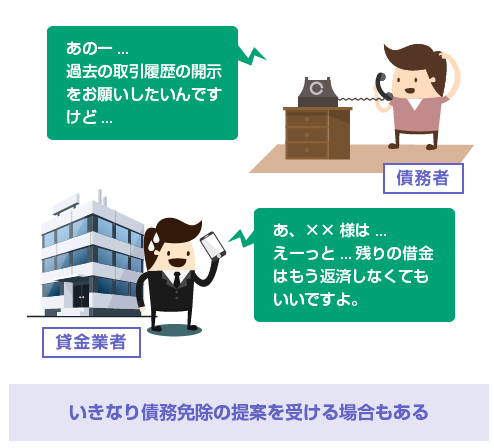

取引履歴の開示請求をおこなうと、その時点で残債務の免除の提案(0円和解)や、過払い金の一部の返還の提案を受けるケースがあります。

つまり「過去の取引履歴を開示してください」と問い合わせると、いきなり「あ、残りの借金の残高はもう返済しなくていいですよ」と提案されることがあるのです。どう考えても少し怪しい話ですよね。

これは明らかに過払いが発生している場合に多いケースです。

貸金業者側は、その顧客の情報をパソコンで調べただけで過払い金が発生しているかどうか、すぐにわかります。

ですので、例えば、取引履歴の開示請求を受けた時点で、100万円の過払い金が発生していることが明らかな場合、業者側から「残りの債務は返済しなくて結構です」とか、「50万円の過払い金で和解しませんか?」といった提案を受けることがあるのです。

このような提案は、当然ですが、業者側に有利な和解案が提示されます(でなければ、わざわざ向こうから「借金を返済しなくていいです」なんて言ってくるはずありません)ので、その場では条件を呑まずに、いったん取引履歴を開示するべきです。

自分で(または弁護士に頼んで)利息引き直し計算をしてから、その後の方針を検討すれば十分間に合います。

貸金業者が10年以上前の取引履歴を保管していない場合

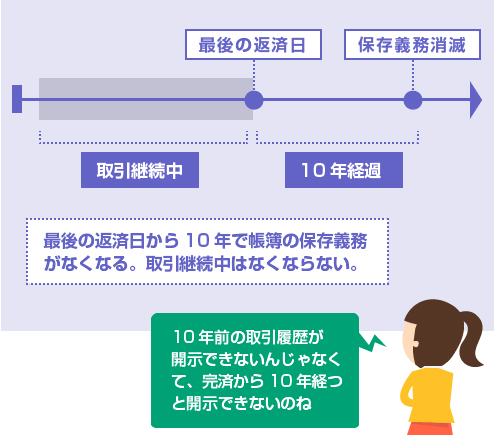

貸金業者の取引履歴の保存義務は、「最終返済日から10年間」と法律で決まっています。具体的には、貸金業法施行規則17条で決められています。

そのため、既に消費者金融への借入を完済してから10年以上が経過している場合は、取引履歴の開示はできません。

ただし完済日から10年以上が経過している場合は、そもそも過払い金の請求もできません。ですので、債権譲渡や、取引の分断 などのややこしい事情がない限りは、大して問題になりません。

取引履歴の保存期間は、あくまで「最終返済日から10年間」です。なのでまだ完済していなければ、10年以上前の取引履歴でも保存義務が残ります。

例えば、極度額200万円のキャッシングで、継続して借りたり返したりを繰り返していてまだ一度も完済していない状態であれば、10年以上昔の取引履歴でも開示請求できます。

またどうしても取引履歴が残っていない場合でも、その空白の期間分については推定計算をする方法もあります。この推定計算は自分でやるのは難しいので、債務整理に強い弁護士・司法書士に相談してください。

最後に1つ注意点として、取引履歴の開示請求をしただけでは、過払い金の消滅時効は中断しないので気を付けてください。

過払い金の消滅時効は完済日から10年間です。ですので、消滅時効ギリギリになって「貸金業者が取引履歴の開示に応じてくれない」という場合は、取引履歴の請求だけでは時効は中断しませんので、先に何らかのかたちで過払い金を請求して、時効を中断させる必要があります。

例えば、

- 内容証明郵便で過払い金の請求をして6カ月時効を中断させる。

その間に取引履歴を開示して過払い金の金額を算定する - とりあえず先に訴訟や支払督促により裁判上の請求をする。

時効を中断させてから取引履歴の開示請求をする

といった方法が考えられます。これも詳しくは弁護士・司法書士に相談してください。

閉じる

銀行カードやクレカの借金を減額できる法務事務所はこちら