グレーゾーン金利の問題とみなし弁済について解説

グレーゾーン金利問題とは、過去の貸金業法改正以前(2010年6月)までにおいて、(1)利息制限法という法律と(2)出資法という法律の2つの法律で定められた法定上限金利が異なっていたことで、その間にグレーゾーンの金利帯が発生していた問題のことです。 当時は大半のサラ金やカード会社がこのグレーゾーン金利で貸付を行っていました。(関連「任意整理での利息引き直し計算の方法」)

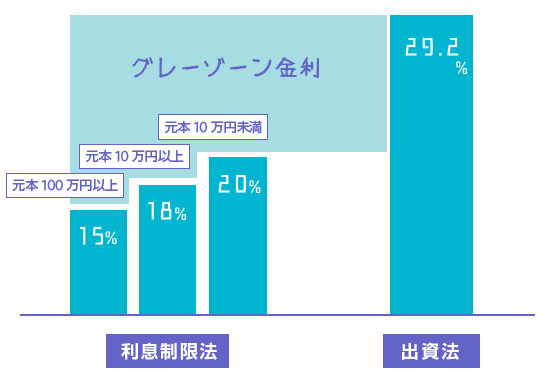

昔は利息制限法の上限金利が年利15~20%までだったのに対して、出資法の上限金利が年利29.2%だったから、20%~29.2%までの間の金利帯で、有効か無効かよくわからない金利帯があったんだよね?

確かに、昔は金利27%とかザラだったもんな。でも不思議なんだけど、ただ「罰則規定がない」ってだけで、上場もしてるような大手消費者金融が堂々とグレーゾーン金利で貸付をするものかなぁ?

- グレーゾーン金利が存在した理由は、貸金業法に「みなし弁済」があったこと

- みなし弁済の条件は、債務者が任意で利息制限法を超える金利を支払ったこと

- 2006年に最高裁は「任意性なし」として貸金業者のみなし弁済適用を否定した

- この判決で利息制限法を超える金利の無効が確定。任意整理や過払い金が増加

- 2010年に貸金業法、出資法等がまとめて改正されグレーゾーン問題は解消へ

あなたの借金がいくら減るのか? 無料診断してみよう

1.グレーゾーン金利問題の根本は「みなし弁済」にあったグレーゾーン金利問題の根本

2.貸金業者がみなし弁済を主張できなくなった理由みなし弁済を主張できない理由

3.契約書に「期限の利益喪失」約款がある場合はダメ「期限の利益喪失」の約款

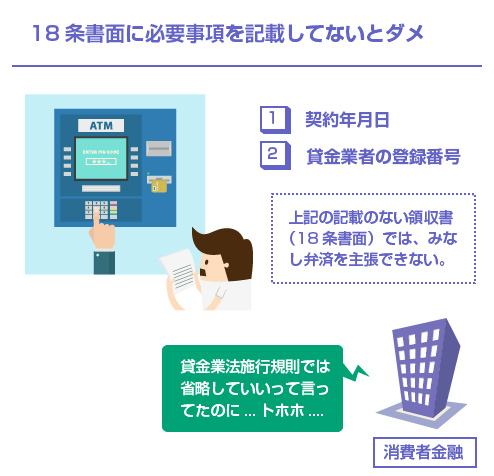

4.領収書としての18条書面の交付の問題18条書面の交付の問題

3.2010年6月に貸金業法の改正でグレーゾーンは完全解消2010年にグレーゾーン問題は解消

グレーゾーン金利問題の根本は「みなし弁済」にあった

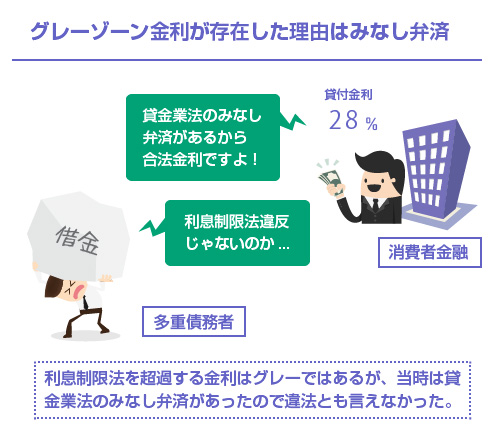

今でこそ利息制限法を超える金利は「違法であり無効である」と誰もが知っていることですが、当時は利息制限法を超える金利でも、「出資法に違反していなければ、一応、合法である」と考えられていました。

そうでなければ、名だたる大手消費者金融やカード会社がこぞってグレーゾーン金利でお金を貸すわけがありません。当時は、それなりに「グレーかもしれないけど、合法である」と考える根拠があったわけですね。一口でいうと、それが旧貸金業法の「みなし弁済」です。

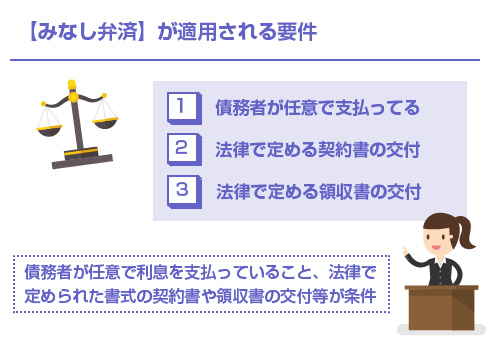

旧貸金業法の「みなし弁済」というのは、「一定の条件が整ったもとで債務者が任意で利息制限法を超過する金利を支払うのであれば、その支払いは有効である」とする規定です。

一応、まずは原文である条文をチェックしておきましょう。(注)当時の貸金業法改正前の条文です。現在この条文は存在しません。

貸金業者が業として行う金銭を目的とする消費貸借上の利息の契約に基づき、債務者が利息として任意に支払つた金銭の額が、利息制限法第一条第一項に定める利息の制限額を超える場合において、その支払が次の各号に該当するときは、当該超過部分の支払は、同項の規定にかかわらず、有効な利息の債務の弁済とみなす。

実際はこのあとに具体的な条件がズラズラと続く長い条文なわけですが、わかりやすく簡潔にいうと、街金やサラ金(消費者金融)がみなし弁済の条文を根拠に高い金利を取るためには、以下の3つの条件が必要だと言われていました。

まず(1)債務者が利息として任意で支払ったものであること、(2)契約時に法律で定めた書式の契約書を交付していること(17条書面)、(3)返済のたびに法律で定めた書式の領収書を交付すること(18条書面)の3つです。

この条件が揃っていれば、「利息制限法を超える金利を受け取っても構わないよ(ただし出資法には違反しちゃダメだよ)」という規定が貸金業法にあったわけですね。

そのため、消費者金融やカード会社の多くは、このみなし弁済を根拠にして、年利25~29.2%といった今では考えられないような高い水準の金利でキャッシング等の貸付をおこなっていました。消費者金融もカード会社も、それが当たり前の時代でした。

貸金業者がみなし弁済を主張できなくなった理由

一方、このグレーゾーン金利が本当に合法なのかどうか?(上記の3つの要件を満たしているのかどうか)は長年、各地の裁判所で争われてきました。特に2000年以降は弁護士による債務整理の件数も増えたことで、あちこちで過払い金請求訴訟などが見られるようになりました。

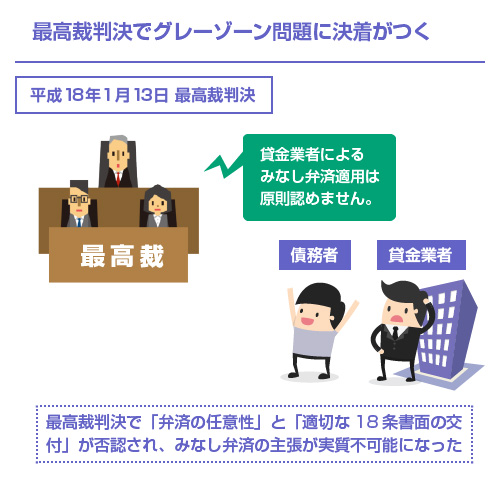

そして、ついに2006年1月13日に最高裁にまでもつれた事件の判決で1つの結論が出ました。かの有名なシティズ判決です。

この判決により、貸金業者側は上記の3つの要件のうち2つ(「債務者の任意性」と「18条書面の交付」)において、事実上、要件を満たすことができなくなり、みなし弁済を主張することがほとんど不可能となったのです。これが、グレーゾーン金利問題が「黒」で確定した瞬間です。

では、具体的にこの最高裁判決ではどの部分が争点になったのでしょうか? 大きなポイントは2つあります。

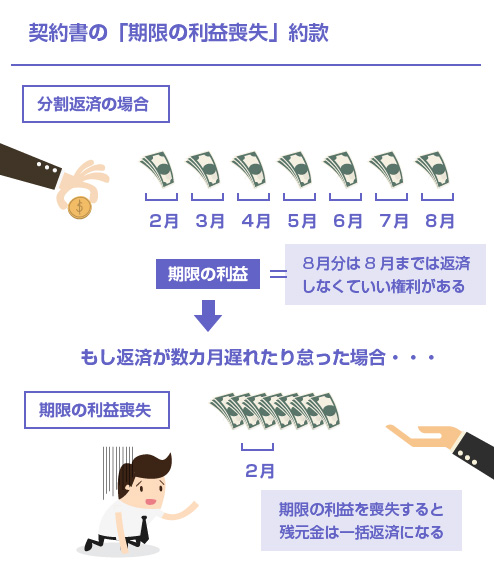

まず1つ目のポイントは、「金銭消費貸借契約のなかに、期限の利益喪失(※)条項が入っている場合は、みなし弁済の適用はない」という判断を示したことです。

期限の利益喪失条項とは、約定通りの支払いを怠ったり遅れたりしたときに、貸金業者側が「期日までに支払いをしなかったのだから、残金は一括返済しろ!」と請求することのできる契約上の約款です。

借金の話題に詳しい方ならご存知だと思いますが、金銭消費貸借契約書にはほぼ必ずこの「期限の利益喪失」条項が含まれています。お金の貸し借りについての契約書を作成する場合には、この期限の利益喪失条項を盛り込むのは、実務上の慣習としては常識です。

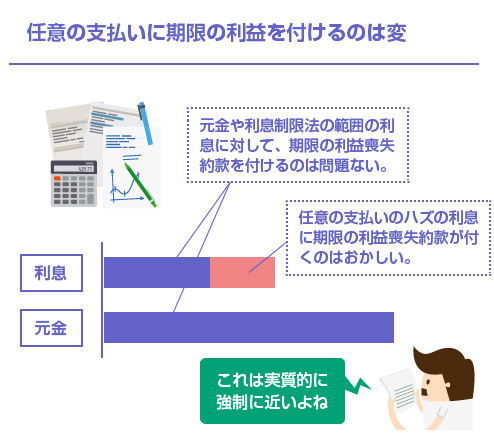

「任意での支払い」なのに期限の利益を喪失するのはおかしい

しかし、グレーゾーン金利で貸し付けている場合は、話が別です。

みなし弁済が認められるための要件の1つは、「債務者が任意で利息制限法を超える金利を支払っていること」でしたよね。任意ということの具体的な意味は、「支払ってもいいし支払わなくてもいい」「支払い義務はない(強制ではない)」という意味です。

ところが、金銭消費貸借契約書には、「約束の元本および金利の支払いが遅れた場合には、残金の一括返済を迫ることがある」と記載されているわけですね。これは本来ならおかしいわけです。「任意で支払ってください」といっている金利に対して、「支払わないと元金の一括返済を請求します」というのは矛盾しています。

この部分について、最高裁は具体的に、以下のように述べています。

「期限の利益喪失特約のうち、上告人(債務者のこと)が支払期日に利息制限法所定の利息の制限額を超える部分の支払いを怠った場合に、期限の利益を喪失するという部分は無効であり、上告人は、支払期日に約定の元本および利息の制限額を支払いさえすれば、期限の利益を喪失することはない」

「期限の利益喪失特約の存在は、債務者に対して、(利息制限法を超える部分を含む)約定金利のすべてを支払わない限り、期限の利益を喪失し、残元本全額を直ちに一括して支払うべき義務を負うことになるとの誤解を与えるものである」

「債務者が(残金一括請求されるという)不利益を回避するために、利息制限法を超える金利を支払うことを債務者に事実上強制することになるものというべきである。したがって….債務者が自己の自由な意思によって制限超過部分を支払ったものということはできない」

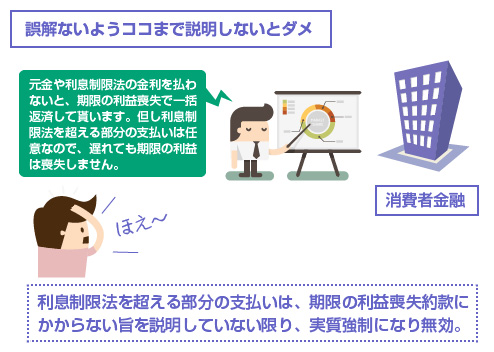

つまり、契約書で利息制限法を超える金利を定めて契約すること自体は別に構わないけれども、それに対して「期限の利益喪失」を付けても無効である、ということ。

そして「利息制限法を超える部分については、期限の利益が喪失しないよ(その部分だけは支払いが遅れても、一括返済を迫ったりしないよ)」ということを誤解のないように説明したり、契約書に記載していない限りは、債務者に対して事実上、利息制限法を超える金利の支払いを強制しているのと同じだから、みなし弁済規定の適用はない、というのが裁判所のロジックなのです。

前述のように、実務上、ほぼ全ての貸金業者の契約書には「期限の利益喪失」約款が必ず入っていますから、この判決により、サラ金などの業者側は「あれは任意での支払いだったんだよ。だからみなし弁済で合法なんだよ」という主張ができなくなったわけですね。

これはややマニアックな論点なので、興味のある方だけ読んでください(汗)

みなし弁済として、利息制限法を超えた金利で貸し付けることが認められるのは、上記の「債務者が任意で支払っていること」に加えて、さらに法律で定められた事項をすべて記載した契約書(17条書面)、領収書(18条書面)の交付が必要になります。

このうちよく問題になるのは、債務者が返済するたびに交付することが義務付けられている領収書(18条書面)の方です。旧貸金業法では、領収書に以下の事項が記載されていなければ、「みなし弁済の適用はない」と定められていました。

2010年6月に貸金業法の改正でグレーゾーンは完全解消

さて、このグレーゾーン金利問題ですが、もちろん今では完全に解消しています。2010年6月に貸金業法、出資法、利息制限法がまとめて改正されたことにより、グレーゾーンは存在しなくなりました。

それぞれの法律がどう変わったのか、簡単に確認してみましょう。

| 改正前 | 改正後 |

|---|---|

| 貸金業法 | |

| みなし弁済規定で、利息制限法を超える金利でも可利息制限法を超える金利に罰則はなし | みなし弁済の規定は廃止へ(旧貸金業法43条)「貸金業者は利息制限法を超える金利の契約を締結してはならない」と追加(貸金業法12条の8)利息制限法に違反した場合に、行政処分の対象(貸金業法24条6の3,4) |

| 出資法 | |

| 上限金利は年利29.2%まで出資法の金利に違反した場合、刑罰(罰金・懲役)の対象 | 上限金利は年利20%まで出資法の金利に違反した場合、刑罰(罰金・懲役)の対象 |

| 利息制限法 | |

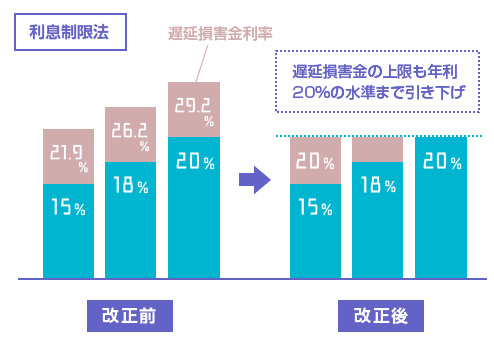

| 元本10万円未満 年利20%まで元本10万円以上 年利18%まで元本100万円以上 年利15%まで遅延損害金は上記の1.46倍まで可能 | 元本10万円未満 年利20%まで元本10万円以上 年利18%まで元本100万円以上 年利15%まで遅延損害金は上記の1.46倍まで可能。ただし年利20%を超えることはできない(利息制限法7条) |

| 貸金業法 | |

|---|---|

| 改正前 | みなし弁済規定で、利息制限法を超える金利でも可利息制限法を超える金利に罰則はなし |

| 改正後 | みなし弁済の規定は廃止へ(旧貸金業法43条)「貸金業者は利息制限法を超える金利の契約を締結してはならない」と追加(貸金業法12条の8)利息制限法に違反した場合に、行政処分の対象(貸金業法24条6の3,4) |

| 出資法 | |

| 改正前 | 上限金利は年利29.2%まで出資法の金利に違反した場合、刑罰(罰金・懲役)の対象 |

| 改正後 | 上限金利は年利20%まで出資法の金利に違反した場合、刑罰(罰金・懲役)の対象 |

| 利息制限法 | |

| 改正前 | 元本10万円未満 年利20%まで元本10万円以上 年利18%まで元本100万円以上 年利15%まで遅延損害金は上記の1.46倍まで可能 |

| 改正後 | 元本10万円未満 年利20%まで元本10万円以上 年利18%まで元本100万円以上 年利15%まで遅延損害金は上記の1.46倍まで可能。ただし年利20%を超えることはできない(利息制限法7条) |

大きく変更となったのは3点です。

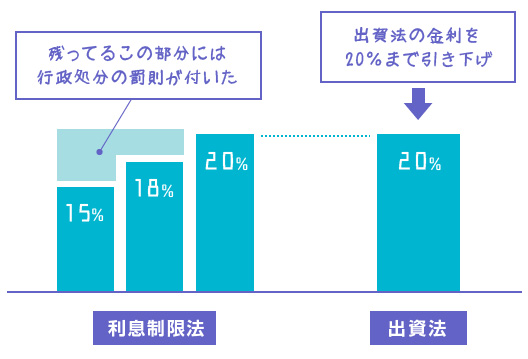

まず1つ目は、(1)上限金利の足並みがすべて年利20%に揃えられたこと。具体的にいうと、出資法の上限金利が20%にまで引き下げられ、また利息制限法の遅延損害金も上限が20%と定められました。(以前は、利息制限法でも遅延損害金であれば年利29.2%まで許容されていた)

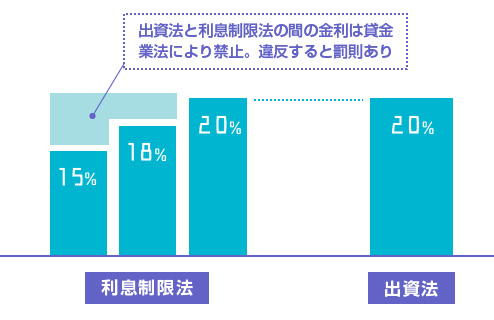

2つ目は、(2)利息制限法と出資法との間の金利が明確に違法となったこと。これは改正貸金業法の12条の追加、みなし弁済の廃止です。今でも、厳密にいえば(例えば、元本120万円の場合)利息制限法の上限金利は15%、出資法の上限金利は20%なので、あいだに5%の金利帯があります。

しかしこれはもはやグレーゾーンではありません。なぜなら貸金業法で、「貸金業者は、利息制限法を超える金利の契約を締結できない」と新たに定められたからです。この場合、出資法に関係なく、利息制限法に違反すればそれは貸金業法違反であり、立派な法律違反です。

最後の3つ目は、(3)利息制限法の違反に罰則が付いたこと。貸金業法の改正により、利息制限法に違反した場合に、業務改善命令や監督処分ができるようになりました。出資法の刑事罰ほど重いものではありませんが、最悪、貸金業の登録を取消されたり、業務停止処分を命じられる可能性があります。

このように、貸金業法、出資法、利息制限法という深い関わりのある3つの法律が2010年にまとめて改正されたことで、グレーゾーンの隙間は埋められることになり、グレーゾーン金利問題は解消しました。

閉じる

銀行カードやクレカの借金を減額できる法務事務所はこちら