任意整理って何?最もわかりやすい任意整理まとめ

債務整理の方法として最もよく使われるのが「任意整理」です。名前だけは聞いたことがある、という方も多いのではないでしょうか? 任意整理は裁判所を介さずにできる唯一の債務整理の方法で、貸金業者との直接交渉によって月々の返済額を見直したり、将来利息をカットして貰う手続きです。今回は任意整理の基礎について習得しましょう。

「任意整理」って名前は聞いたことがあるんだけどっ、一体どういう債務整理の手続きなのかなー?! 自己破産とか他の手続きとは何が違うのー?

- 任意整理は、裁判所を介さない私的な債務整理手続きの方法

- 任意整理では将来に渡る利息をカットすることができる

- 利息制限法に基づく引き直し計算で借金が減る可能性がある

- 返済期間を見直すことで、月々の返済額を減らすことができる

- 個人再生、自己破産のように借金の元本を減らすことはできない

あなたの借金がいくら減るのか? 無料診断してみよう

任意整理って一体どういう債務整理の手続きなの?!

任意整理は、債務整理の手続きの1つですから当然、借金を整理する(返済負担を軽くする)ための手続きになります。それでは、自己破産や個人再生といった他の債務整理手続きとは何が違うのでしょうか?

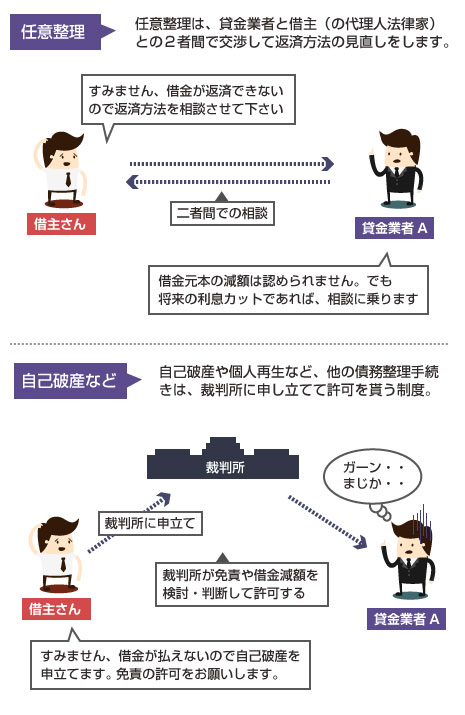

一番の違いは、任意整理は裁判所を介さない手続きであるということです。

皆さんが一般的によく聞く「自己破産」や、最近注目を浴びている「個人再生」は、法律的な救済制度に基づいて、裁判所の許可を得ておこなう整理手続きです。一方で、任意整理は貸金業者と借主(または代理人の弁護士)と、二者間で交渉して返済方法を検討する手続きです。

任意整理は、裁判所を介さずに貸金業者と交渉する制度であるため、自由度が高く、後述のように社会的なデメリットが自己破産が少ないのが特徴です。

法律制度である個人再生や自己破産を適用するには、さまざまな条件が必要で手続きも煩雑です。また、自身の財産を放棄する必要があったり、一部の職に就けなくなったり等、さまざまな社会的な制約やデメリットも存在します。一方、任意整理は相手の貸金業者さえOKを出せばいいので、手続きの流れも簡単で、解決までのスピードも早いです。裁判所に提出するたくさんの書類準備も必要ありません。

ただし私的整理であるため、相手が合意しなければ(和解案に応じなければ)任意整理は成立しません。この点、裁判所の許可があれば強制的に借金を減額できる個人再生や自己破産とは異なります。

| 任意整理のメリット | 任意整理のデメリット |

|---|---|

|

・手続きが比較的簡単でスピーディー ・借金の理由や原因は問われない。 ・将来利息をカット、免除できる ・整理対象とする債権者を選べる ・社会的なデメリットやリスクが少ない |

・借金元本そのものは減額されない ・相手が合意しなければ成立しない ・信用情報機関に5年間は登録される |

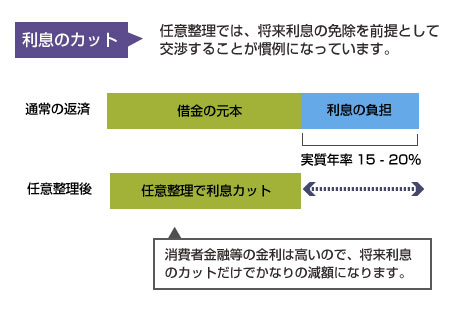

任意整理では、借金元本そのものを減額することは基本的に出来ません。つまり、100万円を消費者金融から借りたとしたら、その100万円の元本はそのまま返さなければならない、ということです。では、任意整理のメリットは何なのか?というと、以下の2点になります。

(2) 将来に渡って本来かかる利息(年率15~18%)の金利をカット(免除)できる

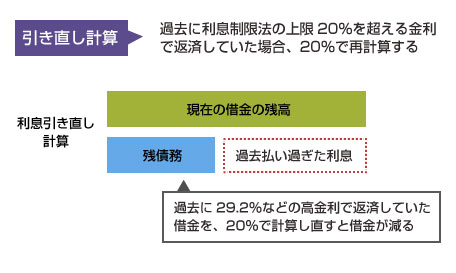

まず(1)の支払い超過分の利息を相殺できる、というのは最もよく挙げられる任意整理のメリットの1つです。これを利息引き直し計算といいます。

利息制限法という法律で定められているキャッシングの上限金利は年率20%までですが、2010年までは出資法という別の法律があり、そちらの法律は上限29.2%までの金利が認められていたため、金利に関する法律が2つある矛盾した状態が続いていました。そのため当時、ほとんどの貸金業者は最大29.2%の高い金利での貸付を行っていました。

その後の最高裁の判決で、利息制限法を超過する金利は無効だという判決が出たため、過去に20%を超える金利で返済をしていた場合には、利息制限法の法定金利で借金残高を再計算できることになりました。これが任意整理の大きなメリットの1つです。

【関連記事】

・利息制限法に基づく引き直し計算(利息再計算)の方法

・過払い金請求って何?-教えて!過払い金請求

ただし、利息引き直し計算ができるのは、大体2008年頃からずっと継続して同じ金融業者から借り続けている方だけですので、最近ではもう利息引き直し計算ができる方はかなり少ないかもしれません。

大半の業者が法改正により、2008~2009年以降からは金利を20%未満に是正しています。なので、それ以降から借入を開始している場合は、残念ながら利息引き直し計算は基本的にできないと考えてください。

消費者金融やクレジットカードのキャッシングの多くは、利息制限法の上限金利15~20%の高金利でお金を貸し付けています。そのため、将来利息をカットして和解できるだけでも、実質的な支払い額(返済額)でいえば、かなりの借金を減額できることになります。

実質年率20%の金利というと、例えば100万円の借入金に対して1年間で20万円の利息が付く、ということになります。また100万円を元利均等返済方式で金利20%の24カ月払いで返済する場合の総返済額は122万円となり、返済額の約5分の1程度は利息で取られる、ということになります。

つまり将来利息をカットできる、ということはこのケースでいえば、借金を5分の1程度減額できることと同じ効果が見込めるということです。もちろん、相手方の貸金業者が利息の免除に応じてくれないと任意整理は成立しませんが、相手方の業者も自己破産されるよりはマシだ、と考えることも多いため、交渉次第で十分に利息免除の余地があります。

【関連記事】

・任意整理なら将来利息や未払い利息をカットできる

・任意整理の将来利息カットで借金がどのくらい減る?

任意整理なら、ローン中の車やカードを残せる?!

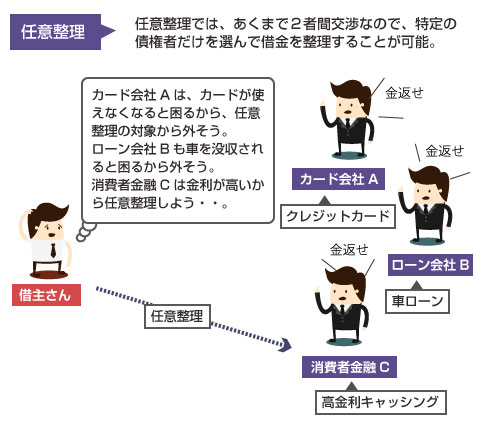

任意整理は、特定の債権者だけを選んで借金を整理することのできる唯一の債務整理手続きです。 通常、個人再生や自己破産といった手続きでは、「債権者平等の原則」に基づきすべての債権者リストを裁判所に提出し、すべての借金を整理対象にしなければなりません。

しかし任意整理であれば、「車に抵当権があるから(没収されるから)、車ローン会社は任意整理せずに返済を続けよう」「クレジットカードは使い続けたいからカード会社は整理対象から外そう」というように、整理対象とする債権者を自分で選ぶことが可能です。これは任意整理の大きなメリットです。

他にも、友人から50万円を借りている、身内から100万円の借金がある、職場の上司から30万円借りている、といった身近な人間関係での借金を踏み倒したり債務整理をすると、人間関係に亀裂が入る可能性もあります。

この場合、自己破産や個人再生であれば、友人からの借金であっても対象から外すことはできません。例えあなたが「この借金は絶対に自分で返済したい!」といくら言っても裁判所が認めてくれない、ということです。(なぜなら特定の債権者にだけ全額返済することは、他の債権者にとって不公平だからです)。

一方、任意整理であれば、法律制度に依存しない手続きなので、友達や親族の借金は整理対象から外すことも可能です。(※ただしクレジットカードは、整理対象から外しても次回更新のタイミングで止まる可能性があります)

【関連記事】

・任意整理なら特定の債権者を選んで交渉できる?

・任意整理ならローン中の車や住宅を残せる?

・任意整理をしてもクレジットカードを残す方法はある?

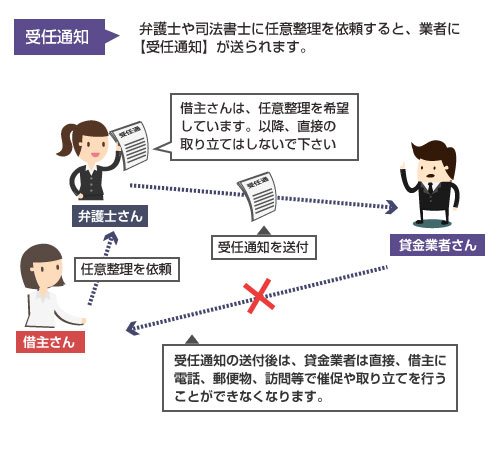

任意整理を弁護士や司法書士(以降、弁護士)などの法務事務所に依頼すると、弁護士は貸金業者宛に「受任通知」という書類を送付してくれます。これは、「○○さんは任意整理を弁護士の△△に依頼しました、以降の連絡はすべて弁護士△△までお願いします」という旨の内容を通知する書類のことです。

この受任通知を弁護士から受け取った貸金業者は、以降、直接、債務者本人に取り立てや催促の連絡をすることができません。これは貸金業法21条の法律で、受任通知の受け取り後は直接、債務者に取り立てをしてはならない、と定められているからです。

受任通知の送付後は、すべての連絡は弁護士を経由して行うことになります。そのため、現在、貸金業者からの催促や取り立ての電話、郵便物などで精神的に疲弊している方は、任意整理を依頼して受任通知を送付して貰うことで、一時的ではありますが取り立てから解放されることになります。

通常、この受任通知は弁護士と委任契約を結んだ日のうちに、貸金業者宛に発送されます。

【関連記事】

・任意整理の受任通知で借金の取り立てや催促を止める方法

官報は国が毎日発行している機関誌です。自己破産や個人再生を申請すると、この官報に個人情報(名前や住所)が掲載されてしまうため、事実上、全国に破産者であることが公表されてしまいます。

国がわざわざ機関誌に破産者を掲載する理由は、もちろん嫌がらせや見せしめなどではなく、債権者への告知という目的があります(破産者の債権者は、指定期日までに名乗りでないと配当が受けれなくなってしまうため)が、やはり全国誌に掲載されるのはあまり気分のいいものではありません。

一方、任意整理であれば裁判所等を介することのない私的な債務整理の方法なので、国の機関誌である官報等に掲載されてしまう心配もありません。

正直、官報をチェックしているのは金融機関くらいのもので、一般の知人や親戚が官報の破産者名簿を読んでいる可能性は限りなくゼロに近いので、あまり気にしなくてもいいとは思いますが、どうしても官報に名前が載るのは嫌だ、という方は任意整理がおすすめです。

【関連記事】

・任意整理や過払い金請求をしても官報には掲載されない

・個人再生をすると官報に掲載される?

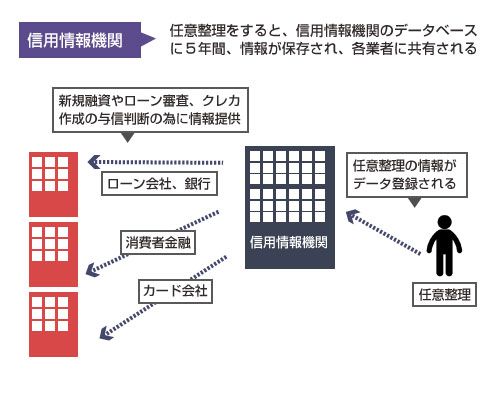

任意整理をすると5年間は信用情報に残ってしまう

他の債務整理手続きに比べて、比較的、社会的なデメリットやリスクが少ないとされる任意整理ですが、それでもやはりデメリットはあります。一番大きなデメリットは、やはり信用情報に傷が付く、ということです。

任意整理をすると、信用情報機関というデータベースセンターに「任意整理をした」という情報が完済から5年間、登録されてしまいます。金融機関やカード会社、消費者金融等は、この信用情報機関のデータを元に、その人の返済能力を判断しますので、信用情報機関に「任意整理」の情報が残っていると、新規の融資やローンが受けられなくなります。

任意整理後、借金を完済してから5年間は、信用情報機関のデータベースに任意整理をした情報が残ります。この期間中は残念ながら、以下のことができなくなります。

・新しいカード会社で新規でクレジットカードを作成できなくなる

・住宅や車をローンで購入できない、ローン審査に通らなくなる

信用情報機関のデータベースは、すべての貸金業者(金融機関)との間で共有され、5年間は消えることがありません。

しかし完済から5年が経過すれば、信用情報機関のデータベースからは抹消されますので、またクレジットカードを作ったり、ローンを組んで車を購入したり、といったことも可能になります。

【関連記事】

・任意整理の信用情報機関への事故情報の登録はいつから?

・任意整理後に住宅ローンや車ローンを組むことはできる?

この信用情報に関してのデメリットは、任意整理だけに特有のものではなく、個人再生、自己破産、特定調停などのどの債務整理手続きを選んだとしても信用情報に傷が付くことは避けられません。一生、クレジットカードが作れなくなるわけではありませんので、あくまで一時的なものとの割り切りが必要です。

銀行カードやクレカの借金を減額できる法務事務所はこちら