任意整理の受任通知で借金の取り立てや催促を止める方法

任意整理をおこなうと依頼を受けた弁護士や司法書士などの法律専門家は、貸金業者宛に「債務整理の依頼を受けた」旨を通知する「受任通知」というものを送付します。これを受け取ると貸金業者は法律上、それ以上の取り立てができなくなります。

弁護士の方に受任通知を送って貰えば、借金の取り立てや督促、催促の電話などを止められるって聞いたんだけど、それって本当なのっ?!

弁護士や司法書士から債務整理手続きの開始通知(通称:受任通知)を受け取ったら取り立てを止めなければいけない、というのは貸金業法の21条1項に定められているんだよ。

じゃあ督促や借金催促の電話や取り立てで、精神的に疲れている人にとってはかなり救われる話だよねー。もし貸金業者側がこれに違反して取り立てを行った場合はどうなるのー?!

- 任意整理を依頼すると、弁護士から貸金業者に受任通知が送られる

- 受任通知の送付後は、法律により業者は債務者に取り立てが出来ない

あなたの借金がいくら減るのか? 無料診断してみよう

ただの通知じゃない?! 受任通知の法律上の効果について

任意整理に限らず、個人再生や自己破産でもそうですが、これら債務整理手続きの開始にあたって弁護士や司法書士から貸金業者に送られる通知書を「受任通知」といいます。

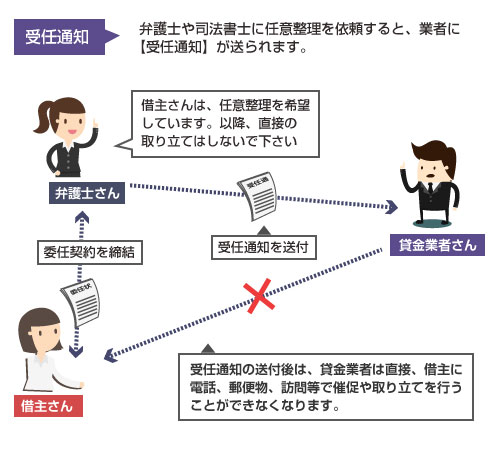

弁護士に任意整理を依頼して、その依頼を弁護士が引き受けて委任契約を結んだ場合、その旨を連絡するために弁護士事務所から各債権者に通知が送付されます。これを「受任通知」といいます。この受任通知が届くと、それ以降、貸金業者は個人に対して直接取り立てや催促ができなくなります。

順番としては、まず債務者は弁護士との間で正式に任意整理を依頼することを確定するために委任契約を結びます。弁護士はその委任契約の締結後、通常1~2日以内に受任通知を債権者である貸金業者に送付します。

受任通知を受け取ると、貸金業者はそれ以上の取り立てを個人に対して行うことができなくなります。そのため、毎日の電話や郵便物による取り立てに追われて、精神的に追い詰められたり疲弊してしまっている人にとっては、この受任通知により一時的とはいえ、かなり楽になるはずです。

なぜ貸金業者は、弁護士事務所から受任通知を受け取ると、それ以降、個人に直接の取り立てができなくなるのでしょうか? これは、貸金業法の21条1項9号に以下のように定められているからです。

貸金業を営む者又は貸金業を営む者の貸付けの契約に基づく債権の取立てについて貸金業を営む者その他の者から委託を受けた者は、貸付けの契約に基づく債権の取立てをするに当たつて、人を威迫し、又は次に掲げる言動その他の人の私生活若しくは業務の平穏を害するような言動をしてはならない。

・・・

(中略)

・・・

九.債務者等が、貸付けの契約に基づく債権に係る債務の処理を弁護士若しくは弁護士法人若しくは司法書士若しくは司法書士法人(以下この号において「弁護士等」という。)に委託し、又はその処理のため必要な裁判所における民事事件に関する手続をとり、弁護士等又は裁判所から書面によりその旨の通知があつた場合において、正当な理由がないのに、債務者等に対し、電話をかけ、電報を送達し、若しくはファクシミリ装置を用いて送信し、又は訪問する方法により、当該債務を弁済することを要求し、これに対し債務者等から直接要求しないよう求められたにもかかわらず、更にこれらの方法で当該債務を弁済することを要求すること。

※法律全文はこちら(貸金業法-法令データ提供システム)

つまり、弁護士や裁判所から債務整理手続きの開始に関する書面通知があった場合には、その後、正当な理由なく債務者本人に電話をかけたり、郵便物を送ったり、訪問して返済を要求してはいけないということが、貸金業法という法律で定められている、ということになります。

ちなみに、これに違反して取り立てをおこなうと同じく貸金業法47条の3により2年以下の懲役または300万円以下の罰金が定められているため、まともな貸金業者であれば、受任通知の受け取り後に取り立てをおこなってくることはまずありません。

最近では依頼を受けて、(着手金なしでも)即日でこの受任通知を送ってくれる、という法律相談事務所も増えつつあるようなので、過剰な取り立てや催促に困っている方はまず弁護士に受任通知を送って貰う、というのも有効な手段です。

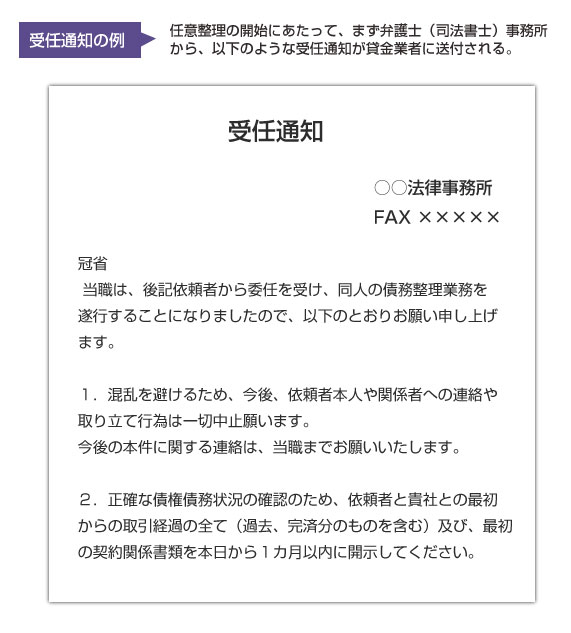

受任通知ってどんな書式(書面)の通知なの?!

任意整理手続きの「受任通知」は、正式に決まったフォーマットや書式があるわけではありません。「債務者が債務整理の手続きに入った」ということを通知することが目的なので、そういった趣旨のことが記載されていれば、別に何でもいいのですが、一般的には以下の3つのことを記載することが多いようです。

(2)今後、依頼者や家族への直接の連絡や取り立て行為は中止願います。

(3)依頼者(債務者)と貴社(貸金業者)との、最初からの取引経過の全てを書面にてご提出ください

(1)は債務整理手続きに入った、という事実を伝えるためのもの、(2)は取り立て行為の禁止について注記するものです。そして(3)は、今後、利息引き直し計算で正確な借金残高をこちら側でもう一度計算しなおしたり、過払い金の発生の有無を確認するために必要な取引履歴の開示請求になります。

以下は、受任通知のサンプルの書式です。

なお、過払い金が発生している可能性があるケースで、かつ過払い金請求権の消滅時効が近づいている可能性がある場合、この受任通知を送付することで「催促をおこなった」ものとして、消滅時効を6カ月間、延長することができます。(参考:「過払い金の消滅時効」)

単なる受任通知でも催促としての効力がありますが、より確実に時効中断を目的とした受任通知を送るのであれば、件名を「受任通知書兼過払い金請求書」などとし、文章中に過払い金が発生している場合は請求する旨を記載しておくといいようです。

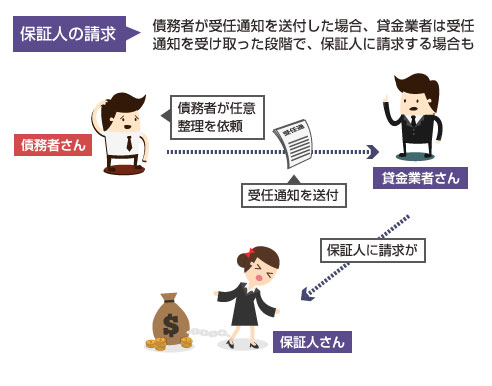

もし債務者の借金に対して保証人が付いている場合、任意整理の受任通知を送ると、貸金業者側は代わりに保証人に請求をまわす可能性があります。受任通知で、保証人に連絡しないよう記載することもあるようですが、本人の返済が不能になった場合に保証人にかわりに請求することは貸金業者側の権利なので、これを止めることは難しいです。

そのため、保証人がいる場合にはあらかじめ任意整理をする旨を連絡しておくほうがいいかもしれません。いきなり請求がくると保証人も驚いてしまうでしょうし、もし保証人も支払うことが難しいようであれば、保証人も弁護士をたてる必要があるため、準備期間が必要です。

稀に、保証人に迷惑がかかるのが嫌だから、という理由で任意整理を躊躇する方もいますが、最終的に支払不能となって自己破産などになればさらに迷惑が掛かるでしょうから、一部でも弁済できる任意整理で対応できるのであれば、少しでも早く任意整理で貸金業者と和解することが重要です。

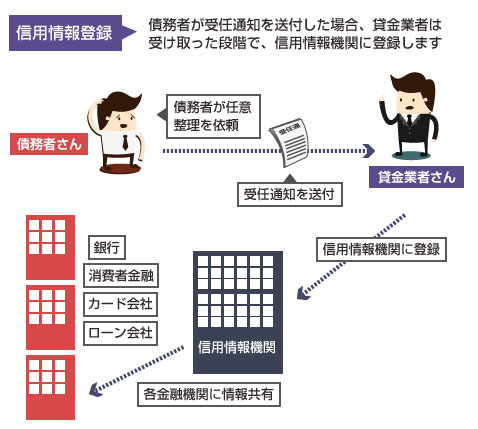

受任通知が送付された段階で、貸金業者側は信用情報機関に「債務整理をした人(金融事故をおこした人)」としてブラックリスト登録される可能性があります。

「任意整理をした人」として信用情報機関に、名前がブラックリスト登録されると、その情報はすべての金融機関にデータベースで共有されることになります。この情報は、任意整理による借金を完済してから5年間、保存されます。

受任通知を送る前に注意しておくべきポイントは?!

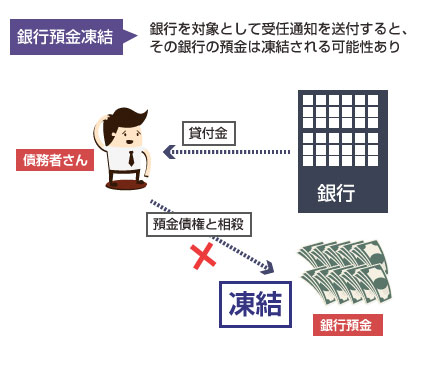

受任通知の送付にあたって注意しておくべき項目がいくつかあります。(例えば、後述しますが銀行のカードローンなどを任意整理の対象とする場合、受任通知を銀行に送りつけるとそのまま預金口座が凍結されてしまう可能性があります。)

受任通知の前に知っておくべき項目として以下のようなものがあります。

- 銀行口座が凍結されてしまう可能性がある

- 社会保険など貸金業者以外からの催促は届く

- 強制執行手続きを止めることはできない

- 貸金業者側から訴訟を提起される可能性がある

- クレジットカードの引き落としはすぐに止まらない

以下、順番にもう少し詳しく解説していきます。

銀行のカードローンなど、銀行からの借金を債務整理(任意整理)する場合、その銀行に対して受任通知を送付することになります。このとき、その銀行に預金残高があると預金口座が凍結されてしまう場合があります。

これは銀行が残りの借金を、債務者が銀行に対して持っている預金債権(預金をいつでも引き出すことのできる債権)と相殺して借金を回収しようとするからです。

もし当面の生活費などが必要な場合は、銀行に受任通知を送付する前に銀行口座から預金を引き出しておくほうが安心です。また給与の振込先などがその銀行預金口座に指定されている場合、あらかじめ振込先の口座を変更しておくか、給与の支給方法を変更しておいた方がいいでしょう。

給与債権は差押え禁止債権といって、全額を差押えることが法律上、禁止されています。一方、いったん銀行口座に預けてしまうと、それは「預金債権」となってしまい、銀行による差押えや凍結の対象となってしまう可能性があります。

「受任通知後の直接の催促や取り立てが禁止」というのは、あくまで貸金業法で規定されている法律です。つまり、貸金業者以外の債権者については、(貸金業法が適用されないため)関係がありません。

そのため貸金業者以外の債権者、例えば、社会保険や公共料金(電気、ガス、水道)、税金などの請求はこれまで通り、普通に自宅に郵送で届きます。「受任通知を送ったのに、まだ請求書が届くじゃないか!」と驚かないように注意しましょう。

またそもそも、社会保険料や国民健康保険、年金、税金の支払いなどは、任意整理の対象とすることはできません。これらは例え自己破産をしても、免責になることのない種類の債務です。もし支払えない場合は、市役所などで分割支払いの相談に乗って貰いましょう。

受任通知をおこなっても「強制執行手続き」(給与差押え等)は止めることができません。受任通知でストップすることができるのは、貸金業法で定められている「取り立て行為」だけです。強制執行まで話が進んでしまっている場合は、受任通知だけでこれを止めることはできません。「強制執行停止の申立て」などの裁判上の対応が必要になります。

クレジットカードの引き落としはその仕組み上、翌々月くらいまでは口座振替が止まらない可能性があります。

つまり、口座に預金がある場合は受任通知が届いた後でも、暫くは引き落とされてしまう可能性がありますので、手元資金が必要な場合には受任通知前に引き出しておきましょう。

銀行カードやクレカの借金を減額できる法務事務所はこちら