任意売却での抵当権消滅請求の手順について

任意売却を進めていくなかで、後順位抵当権者などが抵当権の抹消に応じない場合、民法379条の抵当権消滅請求の制度を利用して抵当権が抹消できないかどうかを検討できます。抵当権が付いたままの状態でまず所有権だけを買主に移転し、買主から抵当権消滅請求の内容証明を債権者に送る、という手続きです。今回は、この抵当権消滅請求について詳しく説明します。

任意売却で複数の抵当権が設定されている場合に、後順位の抵当権者が抵当権抹消に応じてくれないせいで話が進まない場合、何か良い方法はないのー?

これってどういう制度なのー?

つまり任意売却で購入する予定の買主に所有権を移転してしまって、買主の立場から抵当権消滅請求をするってことだねー? この請求をすると、債権者は絶対に抵当権を抹消してくれるのー?

なるほどー、担保抹消料で揉めるような債権者は、もともと配当がないわけだから、競売で対抗することができない(競売を申立てても裁判所に取消しされてしまう)ってことだねー。

- 後順位抵当権者が抵当権抹消に応じない場合、抵当権消滅請求という手もある

- 先に買主に所有権を移転し、買主が民法379条に基づき抵当権消滅請求する

- 具体的には不動産評価額に近い任意の金額を全ての抵当権者に提示する

- 全ての抵当権者が上記金額での配当に承諾した場合、抵当権は消滅する

- 上記金額を承諾しない債権者は2カ月以内に競売しなければならない

抵当権消滅請求って何なの?仕組みを解説

任意売却をするためには、住宅に付いている抵当権の問題をすべて解決する必要があります。しかし複数の金融機関や業者から抵当権が設定されている場合、その抵当権を抹消して貰うための交渉が難航することは珍しくありません。

実務上は、任意売却で配当を得ることのできない後順位抵当権者には、抵当権を抹消して貰うために30万円前後の担保抹消料を支払って解決することが多いです。しかし時には100万円を超えるような高すぎる担保抹消料を請求されてしまい、任意売却の話がまとまらなくなることがあります。

この問題については過去に何度も解説していますので、以下の記事を参考にしてください。

このような場合、粘り強く交渉をして任意売却を進めるのが原則です。しかし変則的ではありますが、別の方法として民法の抵当権消滅請求を利用する方法があります。

この抵当権消滅請求の仕組みは少しややこしいので、丁寧に説明していきたいと思います。

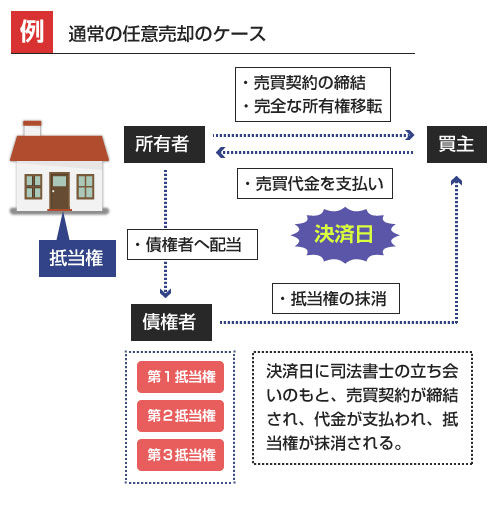

まず一般的な任意売却のケースでは、全ての抵当権を抹消して「何の問題もないキレイな状態」の住宅に戻して引き渡すのが大原則です。そうでないと通常、買い手が付きません。

もう少し正確にいうと、通常の任意売却では、以下の図のように決済日に司法書士、債権者、買主、売主らの立ち会いのもと、売買契約の締結と売買代金の受け渡し、抵当権の抹消登記が同時におこなわれます。

「抵当権の抹消ができなかった場合は契約を白紙解除する」という白紙解除の特約まで契約書に盛り込んで万全を期すのが普通です。

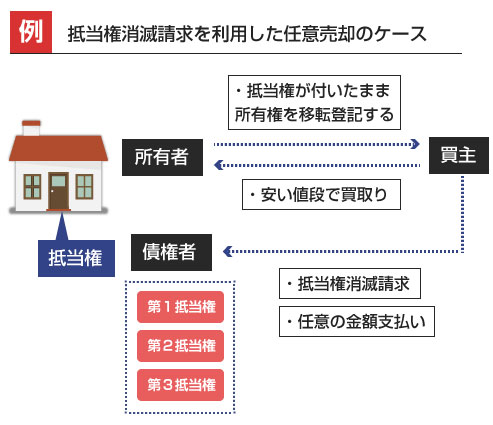

しかし後順位抵当権者がどうしても抵当権の解除に応じてくれない場合、この方法は使えませんね。そこで、まず抵当権設定が残ったままの状態で所有権だけを買主に売却し、所有権の移転登記をする方法があります。この場合、当然、オーバーローン(債務超過)の抵当権が付いたままですから、住宅の売却価格は二束三文になります。

いったん不完全な所有権のまま売ってしまうわけです。その後、抵当権が付いたままの住宅を取得した買主が、民法379条を利用して債権者に「抵当権消滅請求」をおこないます。

抵当権付きの不動産を取得した第三者は、抵当権者に対して「抵当権消滅請求」をすることができます(民法379条)。その内容は、以下の通りです。

金額の提示

まず全ての抵当権者に、不動産担保額相当の任意の金額を提示します(内容証明郵便で通知します)。例えば時価1500万円、競売落札価格1000万円の物件であれば、1000~1500万円程度の金額を提示します。ここでは仮に1200万円とします。

抵当権抹消の請求

提示した任意の金額を支払うことを条件に、全ての抵当権を抹消することを請求します。この提示した金額は、優先債権者から順に支払われます。先ほどの例であれば、第1抵当権者の債務額が1000万円、第2抵当権者が500万円、第3抵当権者が500万円の場合、第1抵当権者には1000万円、第2抵当権者には200万円を支払います。第3抵当権者には1円も支払いません。(民法383条)

みなし承諾

この条件に納得できない場合は、抵当権者は2カ月以内に競売の申立てをすることができます。2カ月以内に競売をしなかった場合は、【2】の請求に承諾したものと判断されます。これをみなし承諾といいます(民法384条)。また競売を申立てたとしても、裁判所に取消しにされたり、却下された場合も承諾扱いになります。

抵当権の消滅

すべての抵当権者が承諾したと見なされれば、請求は有効になります。このとき、買主(所有権を取得した第三者)は、【2】で提示した金額を支払う、または法務局に供託します。これにより、抵当権は消滅されます(民法386条)。この時点で法的な効力は確定しますが、それでも相手がまだ抵当権を抹消しない場合は訴訟を提起します。

抵当権消滅請求の制度の概要は、上記のとおりです。ここで既におわかりの方も多いかと思いますが、この制度を利用するとなぜ抵当権を解除できるのか?支払いの金額はどうなるのか?競売をどうやって回避するのか?などのポイントをもう少し丁寧に解説したいと思います。

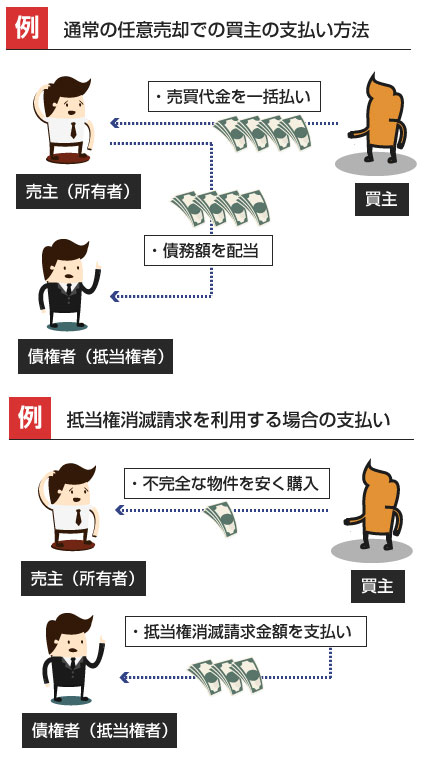

まずは支払いのポイントについて、確認してみましょう。所有権を二束三文で買い取った購入者は、まず全ての抵当権者に以下のような趣旨の内容証明を一括で送付します。

通常の任意売却とは異なり、買主は実質的な住宅の売却代金をここで抵当権者に対して直接支払うことになります。つまり、通常の任意売却では住宅の売買代金を一括で売主に支払うのに対して、この抵当権消滅請求を利用する方法では、売主と抵当権者に2回にわけて支払うイメージになります。

ここでの抵当権消滅請求の金額は、法律上は自由に任意の金額を指定することができます。つまり、言い値で抵当権を抹消するよう請求することが可能です。ただし、抵当権者は対抗措置として競売ができますので、競売の落札額よりも低い金額を提示しても現実的には意味がありません。

競売より低い提示金額なら、競売にされてしまうからです。なので競売の落札価格よりは高めで、時価よりは低めの価格を狙って提示していくことになります。

ここでのポイントは2つあります。

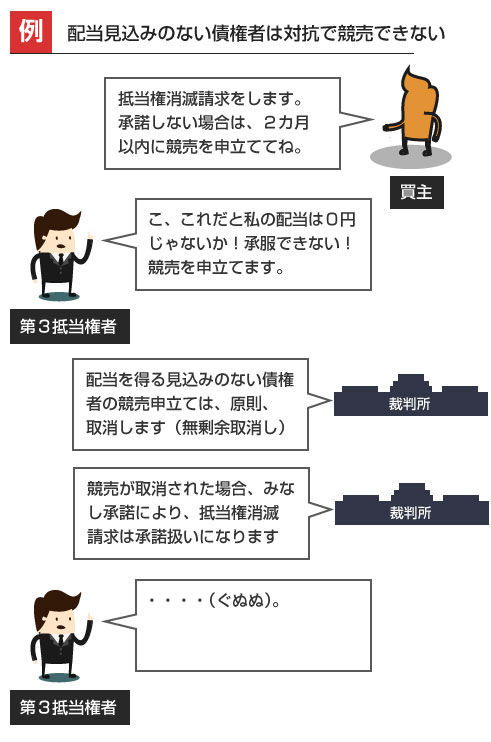

1つ目のポイントは、後順位抵当権者への支払いは0円になることです。上記で提示した金額は、優先債権者(第1抵当権者)の債務から順番に支払われます。抵当権消滅請求の支払いには、ハンコ代の概念はありませんので、無配当の後順位抵当権者は1円も貰えません。

もう1つの重要なポイントは、抵当権者が競売を申立てても、それが裁判所によって却下されてしまうと承諾したことと同じ扱いになることです。このみなし承諾のおかげで、最初に説明したような「担保抹消料でゴネてくるような後順位抵当権者」の抵当権を強制抹消できるのです。

抵当権消滅請求は、すべての抵当権者が承諾しなければ抵当権は抹消されません(民法386条)。ただし、競売を申立ててそれが却下された場合も、抵当権消滅請求を承諾したことと同じ扱いになります。

ここで思い出してください。競売手続きには、無剰余取消しという制度がありますので、配当が見込めない抵当権者が競売を実行しても、その手続きは裁判所により取消されることになるのです。

そもそも高額な担保解除料を要求してくるような債権者というのは、任意売却で配当を得ることのできない債権者です。任意売却で配当を得ることができないわけですから、競売では尚更、配当の見込みはありません。つまり、このような無剰余の債権者が、抵当権消滅請求に対抗して競売を申立てても、それは裁判所に取消されることになります。

競売が取消されれば、抵当権消滅請求に承諾したことになりますので、1円も支払われることなく後順位抵当権者の抵当権は抹消されます。

もちろん、この手順を成功させるためには、優先債権者(第1抵当権者)の事前の理解と協力が必要です。もし第1抵当権者が担保消滅請求に承諾せずに、競売を申立ててしまうと意味がなくなってしまいます。

“抵当権消滅請求”の問題点やリスクについて

さて、ここまで抵当権抹消に応じてくれない後順位抵当権者への対策として、抵当権消滅請求を利用する方法を説明してきました。手順としては上記の通りですが、この方法には実は問題点もあります。例えば、以下のような点です。

- 条件を理解した買い手を探すのが難しい

- 先払いのため銀行融資を受けるのが難しくなる

- 何かを間違えると競売になる可能性がある

- 先に差押えされると抵当権消滅請求ができない

この手順でうまく任意売却するためには、買い手の理解と協力が必要不可欠です。なぜなら、抵当権消滅請求をするのは買主(所有権を取得した第三者)だからです。

任意売却の常識では、抵当権をすべて抹消して引き渡すのが当たり前ですから、このケースのように抵当権が残ったまま所有権移転する、というのはいわば苦肉の策です。このような方法を理解して協力してくれる買主が見つからなければ、まず成立しません。

もう1つの問題点は、銀行融資を受けることが極めて難しくなることです。先ほどの抵当権消滅請求の【4】の説明のとおり抵当権消滅請求金額を先に払う必要があります。つまり銀行が融資する時点では、抵当権の抹消が完了していない(確実性がない)わけですから、なかなか金融機関はローンを貸してくれないでしょう。

また他にも、担保権実行による差押えを受けてしまった後は、抵当権消滅請求ができない(民法382条)という問題や、何らかの手違いや見込み違いで競売手続きが進行してしまうリスク、などがあります。